リチウム市場規模・シェア分析:成長動向と予測 (2026-2031年)

リチウム市場レポートは、化合物(炭酸塩、塩化物など)、用途(バッテリー、潤滑剤・グリース、空気処理、医薬品など)、エンドユーザー産業(工業、家電、エネルギー貯蔵、医療、自動車など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に区分されます。市場予測は、数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウム市場の概要に関するレポートは、2026年から2031年までの市場規模、成長トレンド、および予測を詳細に分析しています。本レポートは、化合物(炭酸リチウム、塩化リチウムなど)、用途(バッテリー、潤滑剤・グリース、空気処理、医薬品など)、エンドユーザー産業(工業、家電、エネルギー貯蔵、医療、自動車など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に市場をセグメント化し、市場予測を容量(炭酸リチウム換算トン)で提供しています。

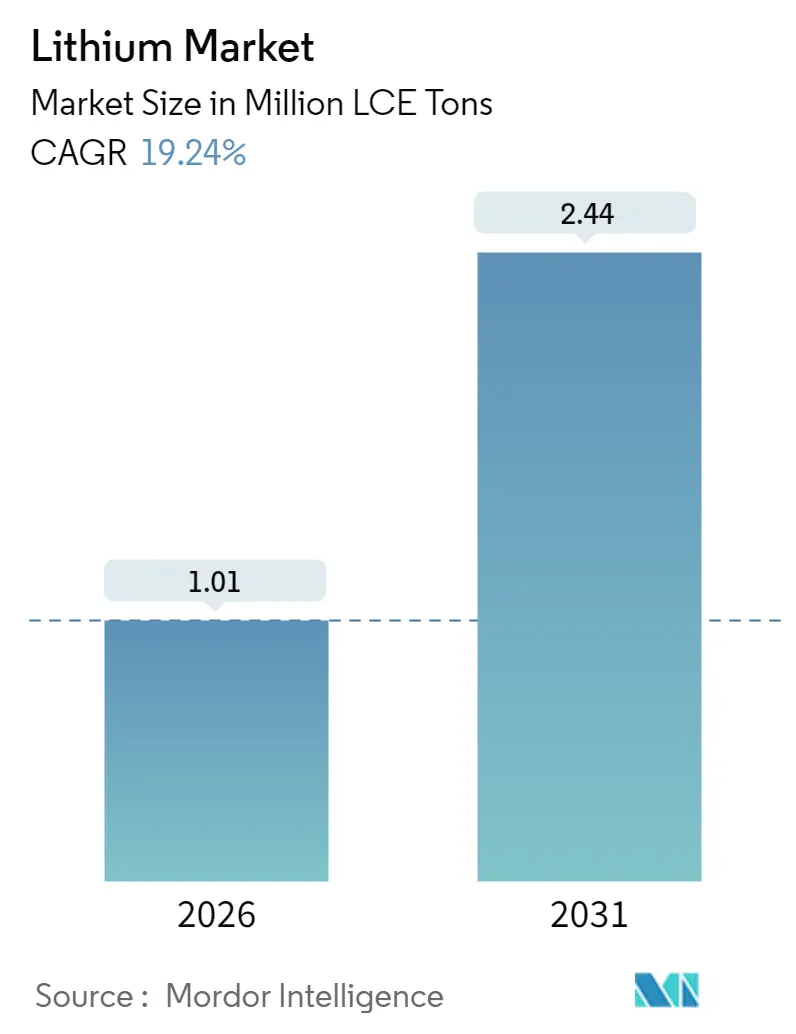

市場概要と主要予測

調査期間は2020年から2031年で、リチウム市場は2026年に1.01百万炭酸リチウム換算トン、2031年には2.44百万炭酸リチウム換算トンに達すると予測されています。2026年から2031年までの年平均成長率(CAGR)は19.24%と見込まれており、特にヨーロッパ市場が最も速い成長を遂げるとされています。一方で、アジア太平洋地域が最大の市場であり、市場集中度は高いと評価されています。

バッテリー需要が市場の成長を牽引しており、電気自動車(EV)販売義務化政策やグリッドスケール貯蔵の拡大が長期的な需要を保証しています。高ニッケルカソードがプレミアムEVの主流となるにつれて、水酸化リチウムの消費が炭酸リチウムよりも速いペースで拡大しています。また、直接リチウム抽出(DLE)技術の進展は、プロジェクトのリードタイム短縮と水使用量の削減に貢献し、需要の急増に対する供給側の対応力を高めています。地域間の生産と消費のギャップは依然として存在し、特に中国が加工を支配する一方で、ヨーロッパは将来の供給ショックを避けるために下流投資を加速させています。

主要なレポートのポイント

* 化合物別: 2025年には炭酸リチウムがリチウム市場シェアの64.78%を占めましたが、水酸化リチウムは2031年までに23.02%のCAGRで成長すると予測されています。

* 用途別: 2025年にはバッテリー用途がリチウム市場規模の69.71%を占め、2031年までに21.12%のCAGRで成長すると予測されています。

* エンドユーザー産業別: 2025年には自動車セクターがリチウム市場シェアの41.22%を占め、2031年までに21.62%のCAGRで成長すると予測されています。

* 地域別: 2025年にはアジア太平洋地域がリチウム市場規模の61.65%を占めましたが、ヨーロッパは2031年までに25.33%のCAGRで最も速い拡大を記録すると予測されています。

グローバルリチウム市場のトレンドと洞察(推進要因)

市場の成長を牽引する主な要因は以下の通りです。

* EV普及目標とバッテリーコストのパリティ(+5.0% CAGR影響): バッテリーパックのコストが100米ドル/kWhに近づくことで、EVと内燃機関車の価格パリティが実現し、補助金が減少してもEVの普及が加速しています。自動車メーカーは、テスラがLiontown Resourcesからスポジュメンをオフテイクする例のように、上流の原材料を数年先まで確保する動きを見せています。高ニッケルカソードの需要増加は、炭酸リチウムではなく水酸化リチウムの需要を強化しています。

* グリッドスケール蓄電の義務化(+4.2% CAGR影響): 米国、EU、中国における法的な蓄電要件は、車両サイクル外でのリチウム需要を保証しています。米国インフレ抑制法(IRA)による投資税額控除や、中国の第14次五カ年計画における蓄電目標などが、リチウムイオン技術の需要を後押ししています。

* OEMによるオフテイク契約による供給確保(+3.8% CAGR影響): General MotorsやFordなどの自動車メーカーは、LiventやLG Chemとの長期契約を通じて、リチウムの供給量と価格を確保しています。これらの契約は、価格変動を抑制し、新規生産能力への投資を促進しています。

* 直接リチウム抽出(DLE)パイロットの成功(+2.7% CAGR影響): SLBやSmackover Lithiumなどの企業によるDLE技術の成功は、水使用量を90%削減し、立ち上げ期間を18ヶ月に短縮し、低品位塩水からのリチウム抽出を可能にしています。これにより、既存埋蔵量内の実質的な資源利用可能性が倍増する可能性があり、供給の柔軟性が向上します。

* インフレ抑制法(IRA)による下流税額控除(+1.5% CAGR影響): 米国のIRAは、国内コンテンツを重視するインセンティブを提供し、米国および同盟国におけるリチウム産業の下流投資を促進しています。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 中国のTier-2コンバーターによる短期的な供給過剰(-2.3% CAGR影響): 中国のコンバーターは、2024年に炭酸リチウムの生産能力を国内需要を上回る1.2百万トンに拡大しました。これにより、余剰製品がスポット市場に放出され、価格の変動が激しくなり、他地域での投資を阻害しています。

* 金利上昇によるESS調達の遅延(-1.8% CAGR影響): 高金利政策は、ユーティリティスケール蓄電プロジェクトの資金調達コストを上昇させ、プロジェクト承認の遅延を引き起こしています。

* ナトリウムイオン電池の商業化(-1.2% CAGR影響): ナトリウムイオン電池の商業化はまだ初期段階ですが、将来的にはリチウム市場に影響を与える可能性があります。

セグメント分析

* 化合物別: 水酸化リチウムの技術的優位性

水酸化リチウムは、高ニッケルカソードに必要な高い反応性から、2031年までに23.02%のCAGRで成長すると予測されています。バッテリーメーカーは、炭酸リチウムからの変換コストを避けるため、直接水酸化リチウムを指定する傾向にあります。水酸化リチウムのプレミアム価格は、供給の逼迫と加工の複雑さを反映しています。ヨーロッパのリサイクル義務化も、純度を維持できる水酸化リチウム経路を支持しています。一方、炭酸リチウムは2025年に64.78%の市場シェアを維持し、確立された産業ルートを通じて安定した需要があります。塩化リチウムなどの他の化合物は、空気処理、医薬品、特殊化学品などのニッチ市場で着実な成長を見せています。

* 用途別: バッテリーの支配が加速

バッテリーは2025年にリチウム市場規模の69.71%を占め、2031年までに21.12%のCAGRで成長し、他のすべての伝統的な用途を圧倒しています。EVの普及、グリッドストレージの義務化、および大型化する家電製品のバッテリーが、バッテリー需要の優位性を深めています。潤滑剤やグリース、空気処理システム、ガラス、セラミックス、ポリマーなどの用途は、安定したベースライン需要を提供し、バッテリーサイクル中の価格下落を緩和しています。

* エンドユーザー産業別: 自動車産業のリーダーシップが強固に

自動車セクターは2025年にリチウム市場シェアの41.22%を占め、2031年までに21.62%のCAGRで成長すると予測されています。自動車メーカー(OEM)は、長期的な水酸化リチウム契約や精製施設の株式取得を通じて、垂直統合戦略を推進しています。家電製品の需要はスマートフォン市場の飽和により横ばいですが、エネルギー貯蔵は再生可能エネルギーとの統合により着実な需要を創出しています。医療用途や航空宇宙・防衛分野でもリチウムの利用が進んでいますが、その量は限定的です。

地域分析

* アジア太平洋: 2025年にはリチウム市場規模の61.65%を占め、中国が世界の供給の約70%を精製しています。日本と韓国は先進バッテリー製造をリードし、高純度水酸化リチウムを必要としています。インドのEV化プログラムも需要を創出しています。オーストラリアは硬岩リチウム生産を支配していますが、加工の大部分を海外に依存しています。

* ヨーロッパ: 2031年までに25.33%のCAGRで最も速い成長を遂げると予測されています。欧州バッテリーアライアンスは年間550 GWhの生産能力を目標とし、重要原材料法は供給源の多様化を義務付けています。ドイツが自動車産業を通じて需要を牽引し、北欧諸国はエネルギー集約型精製施設を誘致しています。

* 北米: インフレ抑制法(IRA)のインセンティブを活用し、米国はThacker Passでの抽出とノースカロライナでの精製能力を増強しています。カナダは重要鉱物戦略の下でバッテリーグレードプロジェクトを推進し、メキシコはUSMCA協定の恩恵を受けています。

* 南米: アルゼンチンとチリがカソードおよびセル工場を検討するなど、輸出国から一部消費国へと変化しています。

* 中東・アフリカ: まだ初期段階ですが、再生可能エネルギーとグリッドストレージの拡大に伴い、将来的に重要性が増す可能性があります。

競争環境

リチウム市場は集中度が高く、上位サプライヤーが主要なリチウム生産を支配しています。SQMは高品位のアタカマ塩水と顧客関係を活用し、Ganfengは採掘からリサイクルまでを統合しています。Albemarleはプロセスノウハウと地理的バランスに注力し、Liontownの買収を通じて硬岩資源を強化しました。Rio TintoによるArcadium Lithiumの買収は、多様な採掘範囲と水酸化リチウム能力を持つ主要プレイヤーを生み出しました。市場の統合は活発ですが、専門的なプレイヤーにも機会が存在します。

最近の業界動向

* 2025年6月: Yahua Groupは、リチウム産業の資源統合と効率向上を目的として、Yahua Lithium Groupを設立すると発表しました。

* 2025年3月: Rio Tintoは、Arcadium Lithium plcを67億米ドルで買収を完了し、エネルギー転換材料の主要サプライヤーおよび世界最大級のリチウム資源基盤を持つ主要リチウム生産者としての地位を確立しました。

本レポートは、世界のリチウム市場に関する詳細な分析を提供しています。リチウムは原子番号3の軟らかい銀白色のアルカリ金属であり、主に地下の塩水貯留層やスポジュメンなどのリチウム含有岩石から採掘されます。市場は、化合物(炭酸塩、塩化物、水酸化物など)、用途(バッテリー、潤滑剤、ガラス・セラミックスなど)、最終用途産業(産業、家電、エネルギー貯蔵、自動車など)、および地域別に詳細にセグメント化されています。市場規模と予測は、リチウム炭酸塩換算(LCE)キロトン単位の量に基づいて算出されています。

2026年には、世界のリチウム市場規模は101万LCEトンに達すると予測されています。化合物別では、高ニッケルカソードからの需要に牽引され、水酸化リチウムが2031年まで年平均成長率(CAGR)23.02%で最も急速に成長すると見込まれています。地域別では、積極的な電化目標とバッテリー工場への投資により、ヨーロッパがCAGR 25.33%で最も高い成長を記録すると予測されています。

市場の主要な推進要因としては、電気自動車(EV)の普及目標とバッテリーコストのパリティ達成、米国、EU、中国におけるグリッドスケール貯蔵(4時間以上)の義務化が挙げられます。特に、OEM(自動車メーカー)によるオフテイク契約は、予測可能な価格での長期的な供給を確保し、変動の激しいスポット市場から取引を移行させることで、自動車メーカーが投入コストをより管理しやすくなる重要な要素です。また、直接リチウム抽出(DLE)技術のパイロット成功事例の増加は、プロジェクト期間の短縮、水使用量の削減、既存埋蔵量内での実質的な資源利用可能性の倍増に貢献しています。さらに、インフレ削減法(IRA)による下流工程への税額控除も市場を後押ししています。

一方で、市場にはいくつかの抑制要因も存在します。ティア2の中国製コンバーターからの短期サイクル供給過剰は、バッテリーグレードの炭酸リチウム価格を前年比で65%も下落させ、短期的な価格抑制の主な要因となっています。また、金利上昇によるエネルギー貯蔵システム(ESS)の調達が予想よりも遅れていることや、初期段階にあるナトリウムイオン電池の商業化も市場の不確実性を高めています。

本レポートでは、市場のバリューチェーン分析、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)、価格分析、技術スナップショットを通じて、市場構造と競争環境を深く掘り下げています。競争環境の章では、市場集中度、戦略的動向、市場シェア分析に加え、Albemarle Corporation、Ganfeng Lithium Group Co., Ltd.、SQM、Tianqi Lithium Corporation Limitedなど、主要な12社の企業プロファイルが詳細に提供されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EV普及目標とバッテリーコストのパリティ

- 4.2.2 米国、EU、中国におけるグリッドスケール貯蔵義務(4時間以上)

- 4.2.3 OEM支援による供給確保のためのオフテイク契約

- 4.2.4 直接リチウム抽出(DLE)パイロットの成功の増加

- 4.2.5 インフレ削減法による下流税額控除

- 4.3 市場の阻害要因

- 4.3.1 中国のティア2コンバーターからの短サイクル過剰供給

- 4.3.2 金利急騰によるESS調達の予想以上の遅延

- 4.3.3 黎明期のナトリウムイオン電池の商業化

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

- 4.6 価格分析

- 4.7 テクノロジーの概要

5. 市場規模と成長予測(数量)

- 5.1 化合物別

- 5.1.1 炭酸塩

- 5.1.2 塩化物

- 5.1.3 水酸化物

- 5.1.4 その他

- 5.2 用途別

- 5.2.1 バッテリー

- 5.2.2 潤滑剤およびグリース

- 5.2.3 空気処理

- 5.2.4 医薬品

- 5.2.5 ガラスおよびセラミックス(フリットを含む)

- 5.2.6 ポリマー

- 5.2.7 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 産業

- 5.3.2 家庭用電化製品

- 5.3.3 エネルギー貯蔵

- 5.3.4 医療

- 5.3.5 自動車

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 生産および埋蔵量分析

- 5.4.1.1 オーストラリア

- 5.4.1.2 チリ

- 5.4.1.3 中国

- 5.4.1.4 アルゼンチン

- 5.4.1.5 ジンバブエ

- 5.4.1.6 アメリカ合衆国

- 5.4.1.7 その他の地域

- 5.4.2 消費量分析

- 5.4.2.1 アジア太平洋

- 5.4.2.1.1 中国

- 5.4.2.1.2 日本

- 5.4.2.1.3 インド

- 5.4.2.1.4 韓国

- 5.4.2.1.5 オーストラリアおよびニュージーランド

- 5.4.2.1.6 その他のアジア太平洋地域

- 5.4.2.2 北米

- 5.4.2.2.1 アメリカ合衆国

- 5.4.2.2.2 カナダ

- 5.4.2.2.3 メキシコ

- 5.4.2.3 ヨーロッパ

- 5.4.2.3.1 ドイツ

- 5.4.2.3.2 イギリス

- 5.4.2.3.3 フランス

- 5.4.2.3.4 イタリア

- 5.4.2.3.5 北欧諸国

- 5.4.2.3.6 その他のヨーロッパ地域

- 5.4.2.4 南米

- 5.4.2.4.1 ブラジル

- 5.4.2.4.2 アルゼンチン

- 5.4.2.4.3 その他の南米地域

- 5.4.2.5 中東およびアフリカ

- 5.4.2.5.1 サウジアラビア

- 5.4.2.5.2 南アフリカ

- 5.4.2.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア (%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アルベマール・コーポレーション

- 6.4.2 アルカディウム・リチウム(リオ・ティント)

- 6.4.3 アバロン・アドバンスト・マテリアルズ株式会社

- 6.4.4 甘鋒リチウムグループ株式会社

- 6.4.5 リチウム・アメリカス・コーポレーション

- 6.4.6 リチウム・オーストラリア

- 6.4.7 ミネラル・リソーシズ

- 6.4.8 モレラ・コーポレーション・リミテッド

- 6.4.9 ピルバラ・ミネラルズ

- 6.4.10 四川雅化工業グループ株式会社

- 6.4.11 SQM

- 6.4.12 天斉リチウム株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リチウムは、元素記号Li、原子番号3のアルカリ金属元素であり、周期表の第1族に属します。地球上で最も軽い金属元素であり、非常に反応性が高く、空気中や水中では容易に酸化・反応するため、通常は化合物として存在します。その特異な物理的・化学的性質から、現代社会において極めて重要な役割を担う戦略的資源となっています。

リチウムは自然界では主に鉱物として、あるいは塩湖の鹹水(かんすい)中に溶解した形で産出されます。主要な鉱物としては、リチウムを含むケイ酸塩鉱物であるスポデューメンやレピドライトなどが知られています。鹹水からの抽出は、蒸発濃縮法が一般的であり、比較的低コストで大量生産が可能です。これらの原料から、炭酸リチウムや水酸化リチウムといった化合物が製造され、さらに金属リチウムへと加工されることもあります。特に、電池用途では高純度の水酸化リチウムが求められる傾向にあります。

リチウムの最も主要な用途は、リチウムイオン電池の正極材料や電解液の構成要素としての利用です。リチウムイオン電池は、その高いエネルギー密度と長寿命という特性から、スマートフォン、ノートパソコンといった携帯型電子機器の電源として広く普及しました。近年では、電気自動車(EV)の動力源、定置型蓄電システム(ESS)、再生可能エネルギーの貯蔵システムなど、より大型で高出力が求められる分野での需要が爆発的に増加しています。リチウムイオン電池の性能向上は、これらの技術の発展に不可欠であり、リチウムはその中核をなす材料と言えます。

電池用途以外にも、リチウムは多様な産業分野で利用されています。例えば、セラミックスやガラス産業では、リチウム化合物を添加することで、熱膨張率の低減、融点の低下、強度向上などの効果が得られます。これにより、耐熱ガラスや特殊セラミックスの製造に貢献しています。また、潤滑油の分野では、リチウム石鹸を基材としたリチウムグリースが、優れた耐熱性、耐水性、機械的安定性を持つことから、自動車部品や産業機械の潤滑剤として広く使用されています。

さらに、リチウムは医療分野においても重要な役割を果たしています。炭酸リチウムは、双極性障害(躁うつ病)の治療薬として、気分安定作用を持つことが知られており、精神科領域で長年にわたり使用されています。その他にも、空気清和装置における二酸化炭素吸収剤、核融合炉の燃料であるトリチウムの生産材料、アルミニウム合金の強度向上剤など、多岐にわたる用途でその特性が活用されています。

リチウムに関連する技術は、主に電池技術とリチウムの供給・リサイクル技術に集約されます。電池技術においては、既存のリチウムイオン電池の性能向上に加え、次世代電池の開発が活発に進められています。全固体電池は、電解質を固体化することで安全性とエネルギー密度を飛躍的に向上させる可能性を秘めており、EVの航続距離延長や充電時間短縮に貢献すると期待されています。また、リチウム硫黄電池やリチウム空気電池といった、さらに高エネルギー密度を目指す研究も進められています。

リチウムの供給技術では、従来の鉱山採掘や塩湖からの蒸発濃縮法に加え、直接リチウム抽出(DLE: Direct Lithium Extraction)技術の開発が進んでいます。DLEは、特定の吸着剤や膜を用いて鹹水からリチウムを選択的に抽出する技術であり、従来の蒸発濃縮法に比べて抽出時間を大幅に短縮し、環境負荷を低減できる可能性があります。これにより、これまで経済的に採算が合わなかった低濃度リチウム資源の活用も期待されています。リチウムのリサイクル技術も重要性を増しており、使用済みリチウムイオン電池からリチウムやその他の希少金属を効率的に回収する技術の開発が進められています。これは、資源の枯渇問題や環境負荷の低減、サプライチェーンの安定化に貢献するものです。

リチウムの市場背景は、電気自動車の普及と再生可能エネルギーの導入拡大によって、近年劇的な変化を遂げています。世界のEV販売台数は年々増加しており、それに伴いリチウムの需要も急増しています。主要なリチウム生産国は、オーストラリア(鉱石)とチリ、アルゼンチン(鹹水)であり、これらの国々が世界の供給の大部分を占めています。しかし、リチウムの精製・加工能力は中国が圧倒的なシェアを持っており、サプライチェーンの特定の段階に集中していることが、地政学的なリスク要因として認識されています。需要の急増と供給の制約から、リチウム価格は過去数年間で大きく変動し、市場の不安定性が顕著になっています。各国政府や企業は、安定的なリチウム供給源の確保とサプライチェーンの多様化を喫緊の課題として取り組んでいます。

リチウムの将来展望は、非常に明るい一方で、いくつかの課題も抱えています。電気自動車市場の成長は今後も続き、定置型蓄電システムの需要も拡大することから、リチウムの需要は長期的に増加し続けると予測されています。これに対応するため、新たなリチウム資源の開発、抽出技術の効率化、そしてリサイクル技術の確立が不可欠です。特に、環境負荷の低い抽出方法や、使用済み電池からの高効率なリサイクルは、持続可能なリチウム供給を実現するための鍵となります。

また、次世代電池技術の進化は、リチウムの利用形態にも変化をもたらす可能性があります。全固体電池の実用化が進めば、より安全で高性能な電池が普及し、EVの性能向上や新たなモビリティサービスの創出に貢献するでしょう。さらに、リチウムは宇宙開発や航空宇宙分野での軽量材料としての利用、あるいは新たな触媒としての応用など、未開拓の分野での可能性も秘めています。しかし、リチウム採掘に伴う環境問題(水資源の利用、生態系への影響)や、サプライチェーンにおける倫理的な問題(労働条件など)への配慮も、今後のリチウム産業が取り組むべき重要な課題です。持続可能な社会の実現に向けて、リチウムは今後もその重要性を増し、技術革新と環境配慮の両面からその利用が進化していくことでしょう。