リチウム硫黄電池市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

本レポートは、リチウム硫黄電池市場の規模とシェアを対象としています。また、エンドユーザー別(航空宇宙、エレクトロニクス、自動車、電力部門、その他のエンドユーザー)および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。本レポートでは、上記すべてのセグメントについて、収益(米ドル)ベースでの市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

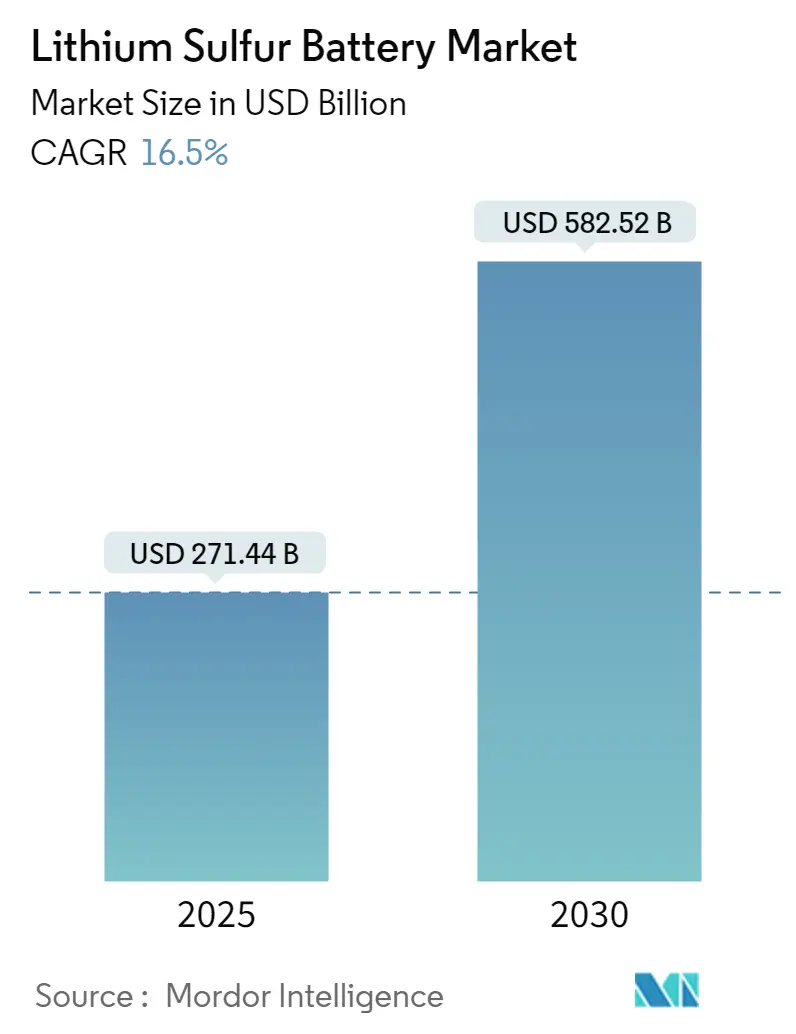

リチウム硫黄電池市場は、2025年に2,714億4,000万米ドルと推定され、2030年までに5,825億2,000万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)16.5%で成長すると予測されています。この市場は、技術革新と持続可能な電池ソリューションへの注目の高まりにより、変革的な発展を遂げています。主要な原材料である硫黄が豊富に存在することは大きな利点であり、2022年には中国だけで約1,800万メートルトンの硫黄を生産し、世界最大の硫黄生産国となっています。

最近の技術的ブレークスルーは、リチウム硫黄電池の性能を向上させています。例えば、American Elements社は2023年1月に新しい電解質材料を発表し、サイクル寿命や安定性といった従来の課題への取り組みを示しました。また、Li-S Energy社は2023年5月に、体積エネルギー密度540 Wh/l、重量エネルギー密度400 Wh/kgを超える20層の半固体リチウム硫黄電池セルを開発し、商用化に向けた重要な一歩を踏み出しました。StorTera社も2023年1月に、最大30年の運用寿命を約束する画期的な単一液体フロー電池を発表しています。

製造能力も市場需要に対応するため急速に拡大しており、Lyten社は2023年6月に年間20万セルを生産可能なリチウム硫黄電池のパイロットラインを稼働させました。リチウム硫黄電池は、従来のリチウム電池と比較して製造時のエネルギー消費が約90%少ないため、製造効率が高く、豊富な材料の使用と相まって、様々な用途で魅力的な代替品となっています。研究開発は、サイクル寿命、自己放電、安全性といった主要な技術的課題の解決に焦点を当てており、学術機関と民間企業が協力して、電解質配合や正極材料の改良に取り組んでいます。

市場のトレンドと洞察

電気自動車(EV)への移行加速は、EV電池市場の主要な推進要因であり、2021年から2022年の間に世界のEV販売台数は57%増加しました。リチウム硫黄電池は、商用リチウムイオン電池の最大5倍にあたる2500 Wh/kgという優れた理論エネルギー密度を持つため、EVの航続距離を延ばし、電池重量を削減する有望なソリューションとして位置付けられています。米国は2030年までに新車販売の50%をEVにする目標を掲げ、中国は2030年までに新エネルギー車が輸送部門の40%を占めることを目指すなど、各国政府もEV導入を積極的に支援しています。例えば、中国は2023年6月にEVおよびその他のグリーンカーに対し、4年間で5,200億人民元(約723億米ドル)の減税パッケージを発表しました。Stellantis NV社が2023年5月にLyten Inc.社に3億2,393万米ドルを投資し、LytCell™リチウム硫黄EV電池の商用化を加速させるなど、自動車業界からの投資も活発です。

再生可能エネルギー源の電力網への統合が進むにつれて、高度なエネルギー貯蔵ソリューションへの需要が高まっています。世界の再生可能エネルギー設備容量は、2015年の1,852.77 GWから2022年には3,371.79 GWへと倍増しています。リチウム硫黄電池は、その高いエネルギー密度、費用対効果、環境への影響の少なさから、グリッドスケールのエネルギー貯蔵用途で有望なソリューションとして浮上しています。StorTera社は2023年に、250 Wh/Lのエネルギー密度を持ち、最大8時間のエネルギー貯蔵と20年以上の運用寿命を誇る画期的なリチウム硫黄フロー電池を開発しました。このシステムは、ミリ秒単位の応答時間と最低7,500回の充電サイクルを維持できるため、グリッド貯蔵の安定化や再生可能エネルギー統合に非常に適しています。

セグメント分析

エンドユーザー別では、航空宇宙分野が世界の航空宇宙電池市場の約35%を占め、2024年も引き続き優位な地位を維持しています。これは、衛星、高高度航空機、宇宙船、無人航空機(UAV)など、様々な航空宇宙用途での電池技術の採用が増加しているためです。リチウム硫黄電池の高いエネルギー密度と軽量特性は、高高度プラットフォームステーション(HAPS)や高高度長時間滞空(HALE)航空機用途で特に重要な利点となります。NASAがリチウム硫黄電池設計のパートナーを募集したり、サウスダコタ鉱山大学が次世代リチウム硫黄電池研究のためにNASA EPSCoRから75万ドルの助成金を受けたりするなど、2023年の主要な進展がこの分野の主導的地位をさらに強固にしています。

自動車分野は、リチウム硫黄電池市場で最も急速に成長しているセグメントであり、2024年から2029年にかけて大幅な成長が見込まれています。この成長は、世界的なEV導入の推進と、EV電池技術が提供する高いエネルギー密度や航続距離延長の可能性といった利点によって主に牽引されています。Stellantis NV社が2023年にLyten Inc.社に3億2,393万米ドルを投資したことや、ドイツのスタートアップTheion GmbH社が急速充電能力と従来の電池と比較して最大3分の2のコスト削減の可能性を持つリチウム硫黄電池の開発を進めていることなどが、このセグメントの革新的な勢いを裏付けています。

その他のエンドユーザーセグメントには、エレクトロニクス、電力部門、航空・海洋用途が含まれます。エレクトロニクス分野では、スマートフォン、カメラ、ノートパソコン、タブレットなどでの応用が、リチウム硫黄電池の低い製造コストと高いエネルギー密度から恩恵を受けています。電力部門は、エネルギー貯蔵システムとグリッド安定化用途、特に再生可能エネルギー統合における需要増加によって牽引されています。航空・海洋用途を含むその他のエンドユーザーセグメントは、自律型水中ビークル(AUV)や高度な海洋作戦など、電池の高いエネルギー密度と耐圧能力が明確な利点を提供する特殊な用途で有望視されています。

地域分析

地域別に見ると、アジア太平洋地域が最も成長が速く、最大の市場となっています。

北米市場は、米国、カナダ、その他の地域で構成され、航空宇宙、EV、エネルギー貯蔵用途向けの電池技術開発における広範な研究開発活動が特徴です。政府の強力な支援と主要な市場プレーヤーの存在が、この地域をリチウム硫黄電池の重要な市場として位置付けています。米国は北米市場の約45%を占める最大の市場であり、代替エネルギー貯蔵電池市場の研究開発への多額の投資によって牽引されています。カナダは、豊富な天然資源と持続可能なエネルギー貯蔵ソリューション開発への注目の高まりにより、2024年から2029年の間に約6%の成長率で北米で最も急速に成長する市場となっています。

欧州市場は、ドイツ、フランス、英国などで強い潜在力を示しています。積極的な環境政策、再生可能エネルギーへの多額の投資、電化に移行する堅固な自動車産業が市場を牽引しています。ドイツは欧州最大の市場であり、2024年には地域市場シェアの約35%を占めています。英国は、ファラデー研究所のリチウム硫黄技術アクセラレーター(LiSTAR)プロジェクトなどの取り組みを通じて、リチウム硫黄電池の研究開発への多額の投資により、欧州で最も高い成長潜在力(2024年~2029年に約7%)を示しています。

アジア太平洋市場は、中国、インド、日本、韓国などの主要経済圏を含み、広範な製造能力、技術進歩、持続可能なエネルギー貯蔵ソリューションへの需要増加に支えられ、市場成長の強い潜在力を示しています。中国はアジア太平洋市場で支配的な地位を維持しており、堅固な製造インフラ、研究開発への多額の投資、新しい電池技術に対する政府の強力な支援がその要因です。インドは、電池技術研究への投資増加、EV需要の拡大、国内電池生産を支援する政府の取り組みにより、アジア太平洋地域で最も急速に成長している市場です。

南米市場は、ブラジル、アルゼンチンなどで構成され、特にリチウム埋蔵量という豊富な天然資源から恩恵を受けています。ブラジルは、EV産業の発展と再生可能エネルギー統合への注目の高まりにより、この地域で最大かつ最も急速に成長している市場です。中東・アフリカ市場は、再生可能エネルギープロジェクトへの投資増加とエネルギー源の多様化への注目の高まりにより、リチウム硫黄電池技術への関心が高まっています。サウジアラビアが地域最大の市場であり、アラブ首長国連邦は野心的なクリーンエネルギーイニシアチブと技術進歩プログラムに支えられ、最も急速な成長潜在力を示しています。

競争環境

リチウム硫黄電池市場は、確立されたエネルギー貯蔵企業と革新的なスタートアップが混在する競争環境にあります。企業は、サイクル寿命の制限などの技術的課題を克服し、全体的な電池性能を向上させるために研究開発に多額の投資を行っています。商用化を加速させるため、電池メーカーと自動車企業間の戦略的提携が増加しています。主要プレーヤーは、原材料サプライチェーンを確保し、生産コストを最適化するために垂直統合に注力しています。市場は、アジアと北米の確立された電池メーカーやエネルギー技術コングロマリットによって比較的集中した構造を示しており、これらの主要プレーヤーは広範な研究能力、製造インフラ、確立された顧客関係を活用して市場をリードしています。市場参入には高い資本要件、技術的専門知識、広範な規制遵守が必要なため、参入障壁は高いです。将来の成功は、技術革新能力と戦略的パートナーシップの構築にかかっており、電池性能の向上、生産コストの削減、主要な原材料供給業者との長期的な供給契約の確保、EVや航空宇宙などの高成長分野のエンドユーザーとの強力な関係構築が不可欠です。

主要な市場プレーヤーには、GS Yuasa Corporation、LG Energy Solutions Ltd.、Saft Groupe SA、Gelion PLC、Sion Power Corporationなどが挙げられます。

最近の業界動向としては、2023年6月に米国を拠点とする電池メーカーLyten Inc.がシリコンバレーでリチウム硫黄電池のパイロットラインの稼働を発表し、2023年末までに防衛、物流、自動車、衛星分野の早期採用顧客向けに商用電池セルの供給を開始する予定です。また、2023年5月には、オーストラリアの電池技術企業Li-S Energyが、第3世代半固体リチウム硫黄電池技術を用いた20層電池セルの開発を発表しました。これは、現在のリチウムイオン(Li-ion)セルと比較して、重量エネルギー密度がほぼ2倍、体積エネルギー密度も同等という性能を実現しています。

このレポートは、リチウム硫黄電池(Li-Sバッテリー)市場に関する詳細な分析を提供しています。リチウム硫黄電池は、正極に硫黄、負極にリチウムを利用する充電式電池の一種であり、放電時にはリチウムイオンが硫黄と反応して硫化リチウムを形成し、電子を放出する仕組みです。

市場規模は、2024年に2,266.5億米ドルと推定されており、2025年には2,714.4億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)16.5%で成長し、5,825.2億米ドルに達すると見込まれています。

市場の成長を牽引する主要な要因としては、電気自動車(EV)の採用拡大とエネルギー貯蔵システム(ESS)の需要増加が挙げられます。特に、EV市場の拡大は、高エネルギー密度と軽量性を特徴とするリチウム硫黄電池にとって大きな機会を提供しています。一方で、現在のリチウム硫黄電池が抱えるサイクル寿命の制限と耐久性は、市場拡大における主要な課題として認識されています。

市場はエンドユーザーと地域によって詳細にセグメント化されています。エンドユーザー別では、航空宇宙、エレクトロニクス、自動車、電力セクター、その他のエンドユーザーが含まれます。これらのセクターにおけるリチウム硫黄電池の応用可能性が分析されています。地域別では、北米(米国、カナダなど)、ヨーロッパ(ドイツ、フランス、英国など)、アジア太平洋(中国、インド、日本、韓国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)に分類されます。

特に、アジア太平洋地域は、2025年に最大の市場シェアを占めるとともに、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されています。これは、同地域におけるEV生産の活発化や再生可能エネルギー導入の加速が背景にあると考えられます。

競争環境においては、GS Yuasa Corporation、LG Energy Solutions Ltd.、Saft Groupe SA、Gelion PLC、Sion Power Corporationなどが主要な市場プレイヤーとして挙げられています。これらの企業は、合併、買収、合弁事業、提携、および戦略的な取り組みを通じて、市場での競争力を強化し、技術革新を進めています。

本レポートは、市場の範囲、定義、調査仮定、調査方法、エグゼクティブサマリー、市場概要(最近のトレンド、政府政策と規制、サプライチェーン分析、ポーターのファイブフォース分析を含む)、市場セグメンテーション、競争環境、市場機会と将来のトレンドといった包括的な内容をカバーしています。将来のトレンドと機会としては、電池技術のさらなる進歩が挙げられており、これがリチウム硫黄電池の性能向上とコスト削減に寄与し、市場のさらなる拡大を促進すると期待されています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(米ドル、2028年まで)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

- 4.5 市場のダイナミクス

- 4.5.1 推進要因

- 4.5.1.1 電気自動車の普及拡大

- 4.5.1.2 エネルギー貯蔵システム(ESS)の需要増加

- 4.5.2 阻害要因

- 4.5.2.1 限られたサイクル寿命と耐久性

- 4.6 サプライチェーン分析

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 エンドユーザー

- 5.1.1 航空宇宙

- 5.1.2 エレクトロニクス

- 5.1.3 自動車

- 5.1.4 電力部門

- 5.1.5 その他のエンドユーザー

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.1.3 その他の北米地域

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 イギリス

- 5.2.2.4 その他のヨーロッパ地域

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併、買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 企業プロファイル

- 6.3.1 GSユアサ株式会社

- 6.3.2 シオンパワーコーポレーション

- 6.3.3 LGエナジーソリューションズ株式会社

- 6.3.4 Li-Sエナジーリミテッド

- 6.3.5 ポリプラスバッテリー株式会社

- 6.3.6 サフトグループSA

- 6.3.7 ジェリオンPLC

- 6.3.8 ライテンバッテリーズ株式会社

- ※リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 バッテリー技術の進歩

*** 本調査レポートに関するお問い合わせ ***

リチウム硫黄電池は、次世代の高性能二次電池として世界中で研究開発が進められている技術です。現在の主流であるリチウムイオン電池の理論的なエネルギー密度限界を超える可能性を秘めており、特に電気自動車(EV)や航空機、ドローンなどの分野での応用が期待されています。

まず、その定義と基本的な動作原理についてご説明いたします。リチウム硫黄電池は、正極に硫黄、負極に金属リチウムを用いる二次電池です。硫黄は地球上に豊富に存在し、安価で毒性が低いという特徴があります。また、理論エネルギー密度が約2500 Wh/kgと非常に高く、これはリチウムイオン電池の約5倍に相当します。この高いエネルギー密度が、リチウム硫黄電池の最大の魅力です。放電時には、負極の金属リチウムが酸化されてリチウムイオンを放出し、正極の硫黄がリチウムイオンと電子を受け取って多硫化物(Li2Sn, n=8,6,4,2)を経て最終的に硫化リチウム(Li2S)を生成します。充電時にはこの逆反応が起こり、硫化リチウムが硫黄に戻ります。

次に、リチウム硫黄電池の種類についてですが、主に電解液の種類によって分類されます。最も研究が進んでいるのは、液体電解液を使用するタイプです。このタイプでは、多硫化物が電解液中に溶け出し、負極と反応して自己放電を引き起こす「シャトル効果」と呼ばれる現象が大きな課題となっています。このシャトル効果は、電池のサイクル寿命を著しく低下させる原因となります。この課題を克服するため、固体電解質を用いた「全固体リチウム硫黄電池」の研究も活発に行われています。固体電解質はシャトル効果を抑制し、金属リチウム負極のデンドライト(樹枝状結晶)成長を抑制することで、安全性と寿命の向上に貢献すると期待されています。また、液体と固体の特性を併せ持つゲルポリマー電解質を用いるタイプも開発されており、柔軟性と安全性の両立を目指しています。正極材料の構造に関しても、硫黄の低い導電性を補うためにカーボン材料(多孔質カーボン、グラフェンなど)と複合化するアプローチや、多硫化物の溶出を物理的・化学的に抑制するための様々な工夫が凝らされています。

リチウム硫黄電池の主な用途としては、その高エネルギー密度を活かした分野が挙げられます。最も期待されているのは電気自動車(EV)です。航続距離の大幅な延長や車両の軽量化に貢献し、EVの普及を加速させる可能性があります。また、ドローンや航空機といった輸送機器においても、飛行時間の延長や積載量の増加に直結するため、非常に有望視されています。さらに、スマートフォンやノートPCなどのポータブル電子機器のバッテリー持続時間向上、宇宙開発における衛星や探査機の電源、再生可能エネルギーの貯蔵を目的とした定置用蓄電池など、幅広い分野での応用が検討されています。特に、硫黄が安価で豊富であることから、定置用蓄電池におけるコストメリットも期待されています。

関連技術としては、まず正極材料技術が挙げられます。硫黄の導電性向上、多硫化物の溶出抑制、そして充放電に伴う体積変化への対応が重要です。これには、ナノ構造化されたカーボン材料や金属酸化物、ポリマーなどを硫黄と複合化する技術が不可欠です。次に、負極材料技術では、金属リチウム負極の安定化が最大の課題です。デンドライトの形成を抑制し、安定した固体電解質界面(SEI層)を形成するための技術開発が進められています。電解液技術も重要で、多硫化物の溶解度を低減する溶媒や、シャトル効果を抑制する添加剤の開発が不可欠です。全固体リチウム硫黄電池においては、高いイオン伝導性を持つ固体電解質の開発と、電極と電解質間の界面抵抗を低減する技術が鍵となります。これらの技術は、リチウムイオン電池の次世代化や全固体電池の開発とも密接に関連しており、相互に知見が活用されています。

市場背景としては、リチウムイオン電池の性能が物理的な限界に近づきつつある中で、より高いエネルギー密度を持つ次世代電池へのニーズが急速に高まっています。特に、世界的なEVシフトの加速が、高エネルギー密度電池開発の強力な推進力となっています。硫黄はコバルトやニッケルといった希少金属に比べて資源リスクが低く、地政学的なリスクを軽減できる点も魅力です。現在、リチウム硫黄電池は主に研究開発段階にあり、一部のスタートアップ企業や大学、大手電池メーカーの研究部門が開発を主導しています。ドローンなどのニッチ市場では実証試験や限定的な導入が始まっていますが、本格的な商用化には至っていません。各国政府や国際機関も、次世代電池技術としてリチウム硫黄電池の研究開発を積極的に支援しています。

最後に、将来展望と課題についてです。リチウム硫黄電池の最大の課題は、サイクル寿命の短さ、出力特性の低さ、そして安全性です。シャトル効果による活物質の損失、金属リチウム負極のデンドライト成長とそれに伴う短絡リスク、そして充放電時の大きな体積変化による電極構造の劣化が、寿命を制限する主な要因です。また、硫黄自体の導電性が低いため、高出力化が難しいという課題もあります。これらの課題を克服するため、正極材料のナノ構造化、多硫化物を吸着・固定化する材料の開発、固体電解質やゲルポリマー電解質によるシャトル効果の抑制と安全性向上、そして金属リチウム負極の安定化技術(人工SEI層形成、リチウム合金負極など)の研究が精力的に進められています。将来的には、まずドローンや航空機、特殊用途など、高エネルギー密度が最優先されるニッチ市場での導入が進むと予想されます。その後、技術課題が克服され、コスト競争力が高まれば、電気自動車や定置用蓄電池といった大規模市場への本格参入が期待されます。2020年代後半から2030年代にかけて、実用化が本格化する可能性を秘めており、持続可能な社会の実現に大きく貢献する技術として、その動向が注目されています。