タンタル酸リチウム結晶市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

タンタル酸リチウム結晶市場レポートは、結晶方位(Xカット、Yカット、Zカットなど)、用途(SAWデバイス、電気光学変調器、焦電/IR検出器、非線形光学およびTHz発生など)、結晶グレード(コングルエント、および準化学量論的)、最終用途産業(電気通信、家電など)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リチウムタンタレート結晶市場の概要:成長トレンドと予測(2025年~2030年)

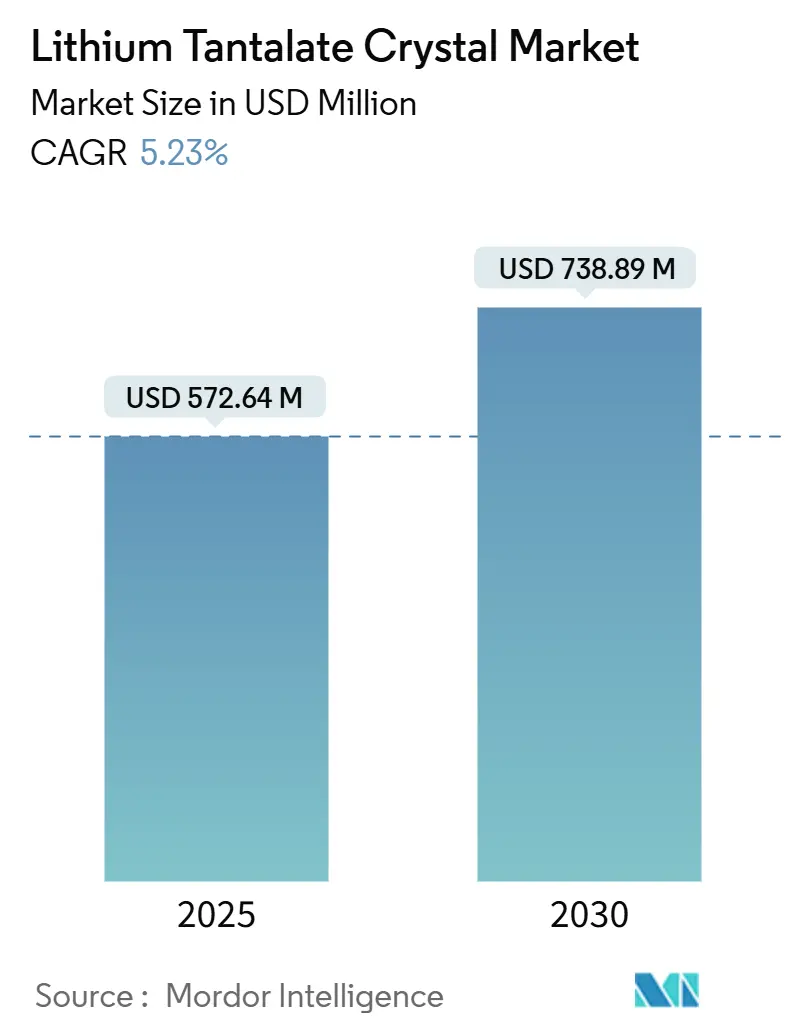

リチウムタンタレート結晶市場は、2025年には5億7,264万米ドルに達し、2030年には7億3,889万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.23%です。この市場の成長は、5Gスモールセル展開における温度安定型SAW(表面弾性波)フィルターの需要、リチウムタンタレート・オン・インシュレーター(LTOI)ウェハーを採用したフォトニック集積回路の進展、および広帯域RFフィルターにおける石英からリチウムタンタレートへの移行によって強く推進されています。市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。主要なプレーヤーは、垂直統合された日本のベンダーが品質面でリーダーシップを維持する一方、中国の製造業者は通信フロントエンドモジュール向けに大量のスライス処理を拡大しています。しかし、タンタルサプライチェーンにおける原材料価格の変動や、チョクラルスキー法による結晶成長時の双晶化による歩留まり損失が課題となっています。

主要なレポートのポイント

* 結晶方位別: 2024年には36°Yカットが市場シェアの43.97%を占め、42°Yカットは2030年までに6.43%のCAGRで成長すると予測されています。

* アプリケーション別: 2024年にはSAWデバイスが市場規模の57.14%を占め、電気光学変調器は2030年までに6.82%のCAGRで成長すると見込まれています。

* 結晶グレード別: 2024年にはコングルエント材料が63.32%のシェアを占め、ニアストイキオメトリック(化学量論的組成に近い)材料は2030年までに8.31%のCAGRで最も速く成長すると予測されています。

* 最終用途産業別: 2024年には通信分野が収益の47.93%を占め、医療画像分野は2030年までに6.33%のCAGRで拡大すると予測されています。

* 地域別: 2024年にはアジア太平洋地域が36.74%の貢献で市場を支配し、2030年までに5.19%のCAGRで成長すると予想されています。

市場の動向と洞察

促進要因

* 5G SAWフィルターにおける36°および42°Yカットの採用: 5Gのn77およびn79バンドの厳しい挿入損失要件を満たすため、電気機械結合係数が8%を超える36°および42°Yカットウェハーへの移行が進んでいます。欧州での3.6GHz帯スペクトル割り当ては、アジア太平洋地域のフィルターメーカーからの基板注文を促しており、IEC TC 49規格への準拠が顧客の認定期間を短縮しています。

* IoTセンサー向け温度安定型基板: 工場やスマートグリッドに展開される産業用IoTノードは、-40°Cから150°Cの範囲で周波数安定性を必要とします。コングルエントリチウムタンタレートは、700°Cで350時間後でも±100ppm以内の共振ドリフトを維持し、石英よりも優れた性能を発揮します。中国やマレーシアのファウンドリは、これらのウェハーを圧力センサーや振動センサーに統合しており、自動車の排気ガス監視などの用途で中期的成長が見込まれます。

* 広帯域RFフィルターにおける石英からLiTaO₃への移行: 広帯域フィルターは、連続したサブGHz帯の割り当てとキャリアアグリゲーションに対応する必要がありますが、石英では必要な帯域幅を提供できません。リチウムタンタレートSAW構造は、石英の2%に対し24%の比帯域幅を示し、ハンドセットメーカーがフィルター数を削減することを可能にします。これにより、無線ユニットのエネルギー消費が削減され、回路の簡素化による部品コストの15%削減が期待されています。

* フォトニック集積回路向けLTOIウェハー: LTOIは、シリコンフォトニクスと比較して約10倍の電気光学係数を提供し、CMOSファブとの互換性も維持しています。欧米のパイロットラインでは、年間75万枚のウェハー生産能力と0.5dB/cm未満の伝搬損失が実証されています。データセンターのスイッチベンダーは800Gb/sを超えるコパッケージドオプティクスをターゲットにしており、HPCシステムインテグレーターは駆動電圧を半減するディスクリート変調器を計画しています。

* 紫外線非線形光学におけるニアストイキオメトリックLiTaO₃: 紫外線レーザーシステムや高速変調器は、光屈折損傷の低減を必要とするため、ニアストイキオメトリックリチウムタンタレートの採用が拡大しています。

抑制要因

* LiNbO₃および石英と比較した高いウェハーコスト: タンタル鉱石の価格が高いため、リチウムタンタレートスライスはニオブ酸リチウムより15~25%、石英より最大60%高価です。スマートフォンOEMは低・中価格帯での採用に抵抗があり、量産化が遅れる傾向にあります。

* タンタル原材料の供給変動: コンゴ民主共和国での紛争やロシアからの供給に対する制裁により、タンタル鉱石のスポット価格が高騰し、調達リスクが高まっています。アジア太平洋地域の研磨業者はアフリカ産鉱石に依存しており、港湾閉鎖などの物流制約がウェハー生産に影響を与えています。

* 結晶双晶化および欠陥による歩留まり損失: チョクラルスキー成長中の結晶双晶化や欠陥により歩留まりが低下することが課題です。

* ミリ波帯におけるSiCおよびBAW基板との競合: 高度なRFアプリケーションにおいて、炭化ケイ素(SiC)やBAW(バルク弾性波)基板との競合が存在します。

セグメント分析

* 結晶方位別: 36°Yカットは、5G無線ユニットが必要とする8%を超える結合係数により、2024年にリチウムタンタレート結晶市場シェアの43.97%を占めました。42°Yカットは、n77/n79マルチスタックフィルターを可能にし、6.43%のCAGRで最も速く成長すると予測されています。双晶化は歩留まりを制限する要因ですが、成長パラメーターの最適化により、使用可能なブール長が向上しています。XカットおよびZカットは、ジャイロスコープや音響遅延線などのニッチなアプリケーションに利用されています。

* アプリケーション別: SAWデバイスは、ハンドセットのデュプレクサや基地局フィルターの需要に支えられ、2024年にリチウムタンタレート結晶市場規模の57.14%を占めました。電気光学変調器は、薄膜リチウムタンタレートプラットフォームがニオブ酸リチウムと比較して優れたバイアスドリフト性能を提供するため、6.82%のCAGRで成長すると予測されています。焦電型赤外線検出器は医療用サーモグラフィで二桁成長を維持し、非線形光学およびTHz生成のニッチ市場はニアストイキオメトリック材料の進歩から恩恵を受けています。

* 結晶グレード別: コングルエント溶融物は、コスト効率の良いブール引き上げにより、2024年に63.32%のシェアを維持しました。しかし、ニアストイキオメトリック結晶は、紫外線レーザーシステムや高速変調器が光屈折損傷の低減を必要とするため、2030年までに8.31%のCAGRで成長すると予測されています。ニアストイキオメトリックウェハーは25~30%の価格プレミアムがありますが、高出力光学系でのデバイス故障率を半減できるため、採用が正当化されます。

* 最終用途産業別: 通信分野は、無線アクセスネットワークの密集化により、すべてのスモールセルでSAWフィルターが使用されるため、2024年に収益の47.93%を占めました。医療画像分野は、ポイントオブケア診断における熱画像装置の普及により、6.33%のCAGRで最も高い成長を遂げています。民生用電子機器の需要は、スマートウォッチの温度センサーや触覚アクチュエーターに牽引され、安定しています。航空宇宙および防衛分野では、レーダーパルス圧縮フィルターや高G慣性センサー向けに放射線耐性結晶が調達されています。

地域分析

* アジア太平洋地域: 日本のインゴット成長から中国のモジュール組み立てに至る統合されたサプライチェーンにより、2024年に36.74%のシェアを占め、市場をリードしました。5Gの継続的な密集化とセンサー製造工場の拡大により、2030年までに5.19%のCAGRで成長すると予測されています。中国の国内結晶成長企業は、地方政府の助成金を受けて150mmブールの試験生産を進めています。

* 北米: 防衛請負業者が安全な国内供給源を求める中、新たな関心を示しています。2026年には米国の工場改修が予定されており、年間10万枚のウェハーを処理する能力を持つ見込みです。

* 欧州: フォトニック集積回路に注力しており、Horizon資金を活用してLTOIの量産を拡大しています。

* 中東およびアフリカ: 5Gスタンドアロンコアネットワークを展開していますが、現地での加工が限られているため、ウェハー輸入が消費の大部分を占めています。

* 南米: 医療用赤外線カメラや産業用検査における需要が増加していますが、通貨の変動や設備予算の少なさから市場浸透率は5%未満にとどまっています。

競争環境

競争環境は中程度の集中度を示しており、上位5社が総収益の約55%を占めています。主要なサプライヤーには、信越化学工業株式会社、住友金属鉱山株式会社、東京電波株式会社、Korth Kristalle GmbH、Crystalwise Technology Inc.などが挙げられます。これらの既存企業は、原料精製、ブール成長、スライス研磨を垂直統合し、ロット間の高い均一性を提供しています。村田製作所は、主に自社SAWフィルター向けに内部生産能力を活用しています。最近の戦略は、熱勾配管理による使用可能なブール長の増加や、深層学習ビジョンによる欠陥検査の自動化に焦点を当てています。薄膜転写やプラズマ活性化ウェハー接合に関する特許出願は、シリコンフォトニクスとのヘテロ統合への転換を示唆しています。村田製作所とQuantumScapeのような合弁事業は、焼結技術を共有するためにセラミックフィルムの共同生産を検討しています。

最近の業界動向

* 2025年5月: Nature誌が、年間75万枚のLTOIウェハーを達成するリチウムタンタレートフォトニック集積回路の詳細を報じ、スケーラブルな製造を裏付けました。

* 2025年4月: 村田製作所とQuantumScapeが、全固体電池向けセラミックフィルムの共同生産の検討を開始しました。

* 2025年1月: arXivが、70GHzを超える変調をサポートするヘテロジニアスリチウムタンタレート-シリコンフォトニクスプラットフォームを報告しました。

* 2024年8月: Nature誌が、シリコンに匹敵する低損失をより低コストで実現するLTOIフォトニクスを強調しました。

このレポートは、リチウムタンタレート結晶の世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、規模、成長予測、競争環境、そして将来の機会に至るまで、多岐にわたる情報が網羅されています。

市場概要と成長予測

リチウムタンタレート結晶の世界市場は、2025年には5億7,264万米ドルに達し、2030年までには7億3,889万米ドルに成長すると予測されており、年平均成長率(CAGR)は5.23%を見込んでいます。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 5G SAWフィルターにおける36°および42°Yカットの採用拡大: 5G通信の普及に伴い、高性能なSAWフィルターの需要が高まっています。

* IoTセンサーにおける温度安定性の高い圧電基板の需要増加: IoTデバイスの多様化により、安定した性能を持つセンサーの需要が増加しています。

* 広帯域RFフィルターにおけるクォーツからLiTaO₃への移行: より優れた性能を持つLiTaO₃への切り替えが進んでいます。

* フォトニック集積回路向けLiTaO₃-on-insulatorウェハーの成長: 光通信技術の進化がこの分野の需要を押し上げています。

* 紫外非線形光学を可能にするニアストイキオメトリックLiTaO₃の登場: 新しい光学アプリケーションでの利用が期待されています。

* ウェアラブルデバイスや医療用パッチ向け電気熱冷却チップ: 小型・高性能な冷却技術への需要が高まっています。

特に、SAWデバイスは2024年の需要の57.14%を占めており、5G無線周波数フィルターがその主要な推進力となっています。また、ニアストイキオメトリック結晶は、より高いレーザー損傷閾値を示し、紫外非線形光学や高速変調器への応用が期待されており、8.31%のCAGRで成長すると予測されています。

市場の抑制要因

一方で、市場にはいくつかの課題も存在します。

* LiNbO₃やクォーツと比較したウェハーの高コスト: コスト競争力が課題となる場合があります。

* タンタル原材料の供給不安定性: 紛争地域からの供給に依存するため、価格や供給の変動リスクがあります。

* 結晶の双晶や欠陥による歩留まり損失: 製造プロセスにおける課題が生産効率に影響を与えます。

* ミリ波帯におけるSiCや薄膜BAW基板との競合: 他の材料との競争が激化しています。

市場のセグメンテーション

市場は、結晶方位(Xカット、Yカット、Zカット、36°Yカット、42°Yカット)、アプリケーション(SAWデバイス、電気光学変調器、焦電/IR検出器、非線形光学およびTHz生成)、結晶グレード(コングルエントリチウムタンタレート、ニアストイキオメトリックリチウムタンタレート)、最終用途産業(電気通信、家電、航空宇宙・防衛、産業・計装、医療画像診断)、および地域(北米、欧州、アジア太平洋、中東・アフリカ)によって詳細に分析されています。

地域別分析

アジア太平洋地域は、日本、中国、韓国にまたがる統合されたサプライチェーンのおかげで、市場シェアの36.74%を占め、市場をリードしています。

競争環境

市場の競争は中程度の集中度を示しており、上位5社が収益の約55%を占めています。Shin-Etsu Chemical Co., Ltd.、Sumitomo Metal Mining Co., Ltd.、Murata Manufacturing Co., Ltd.などの主要企業が市場で活動しています。

市場の機会と将来展望

レポートでは、未開拓の分野や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G SAWフィルターにおける36°および42°Yカットの採用

- 4.2.2 IoTセンサーにおける温度安定型圧電基板の需要増加

- 4.2.3 広帯域RFフィルターにおける水晶からLiTaO₃への移行

- 4.2.4 フォトニック集積回路向けLiTaO₃-on-insulatorウェーハの成長

- 4.2.5 紫外非線形光学を可能にするほぼ化学量論的LiTaO₃

- 4.2.6 ウェアラブルおよび医療用パッチ向け電気熱量冷却チップ

-

4.3 市場の阻害要因

- 4.3.1 LiNbO₃および水晶と比較した高いウェーハコスト

- 4.3.2 タンタル原材料の供給変動性

- 4.3.3 結晶双晶および欠陥による歩留まり損失

- 4.3.4 ミリ波におけるSiCおよび薄膜BAW基板との競合

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 結晶方位別

- 5.1.1 Xカット

- 5.1.2 Yカット

- 5.1.3 Zカット

- 5.1.4 36° Yカット

- 5.1.5 42° Yカット

-

5.2 用途別

- 5.2.1 表面弾性波(SAW)デバイス

- 5.2.2 電気光学変調器

- 5.2.3 焦電/IR検出器

- 5.2.4 非線形光学およびテラヘルツ波発生

-

5.3 結晶グレード別

- 5.3.1 コングルエント型タンタル酸リチウム

- 5.3.2 準化学量論的タンタル酸リチウム

-

5.4 最終用途産業別

- 5.4.1 電気通信

- 5.4.2 家庭用電化製品

- 5.4.3 航空宇宙および防衛

- 5.4.4 産業および計測

- 5.4.5 医用画像処理および診断

-

5.5 地域別

- 5.5.1 北米

- 5.5.2 ヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.4 中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 信越化学工業株式会社

- 6.4.2 住友金属鉱山株式会社

- 6.4.3 東京電波株式会社

- 6.4.4 Korth Kristalle GmbH

- 6.4.5 Crystalwise Technology Inc.

- 6.4.6 Roditi International Corp. Ltd.

- 6.4.7 村田製作所(水晶デバイス事業部)

- 6.4.8 H.C. Materials Corporation

- 6.4.9 MTI Corporation

- 6.4.10 UniversityWafer, Inc.

- 6.4.11 MSE Supplies LLC

- 6.4.12 Laser Crylink Co., Ltd.

- 6.4.13 Jinan Jingzheng Electronics Co., Ltd.

- 6.4.14 CETC 第26研究所

- 6.4.15 Zhejiang Crystal-Optech Co., Ltd.

- 6.4.16 CASIX, Inc. (Fujian Casix)

- 6.4.17 Xtal Technology, LLC

- 6.4.18 WTL International Limited

- 6.4.19 古谷金属株式会社(水晶事業)

- 6.4.20 Crystec GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

タンタル酸リチウム結晶(LiTaO₃、通称LT)は、優れた電気的、光学的、音響的特性を併せ持つ人工結晶であり、現代の高度な情報通信技術やセンサー技術を支える重要な材料の一つです。その化学式はLiTaO₃で表され、ペロブスカイト型の結晶構造を持ち、室温では強誘電体としての性質を示します。この結晶は、圧電性、焦電性、電気光学効果、非線形光学効果といった多岐にわたる機能性を持つことが特徴です。特に、高い電気機械結合係数、優れた温度安定性、広範囲の波長における透明性、そして化学的安定性から、様々な高性能デバイスの基盤材料として広く利用されています。一般的には、チョクラルスキー法と呼ばれる引き上げ法によって育成され、高純度で欠陥の少ない単結晶が得られます。

タンタル酸リチウム結晶には、その組成や製造方法によっていくつかの種類があります。最も一般的に用いられるのは、コングルエント融液組成(congruent melting composition)で育成された結晶です。これは、融液と結晶の組成が一致する点で育成されるため、比較的容易に大型の単結晶が得られますが、厳密には化学量論組成からわずかにリチウムが不足しています。一方、より高性能なデバイス向けには、化学量論組成(stoichiometric composition)のタンタル酸リチウム結晶が求められます。これは、コングルエント組成の結晶に比べて、より高い電気光学係数や低い抗電界といった優れた特性を示しますが、育成が難しく、VTE(Vapor Transport Equilibration)処理や二重るつぼチョクラルスキー法などの特殊な技術を用いて製造されます。また、特定の用途に合わせて、マグネシウム(Mg)などをドープした結晶も存在します。例えば、Mgドープタンタル酸リチウム結晶は、非線形光学用途において光損傷耐性が向上するという利点があります。結晶は、デバイスの要求に応じて、Xカット、Yカット、Zカットといった特定の結晶方位に加工されたウェハーとして供給されます。

タンタル酸リチウム結晶の用途は非常に多岐にわたります。最も主要な用途の一つは、スマートフォンやWi-Fi機器、GPSなどの無線通信機器に不可欠な表面弾性波(SAW: Surface Acoustic Wave)デバイス、特にSAWフィルターや共振器です。タンタル酸リチウムは、高い電気機械結合係数と優れた温度安定性を持つため、高周波帯域での信号処理において優れた性能を発揮します。次に重要な用途は、光通信分野における光変調器です。タンタル酸リチウムの電気光学効果を利用して、電気信号によって光の位相や強度を高速に変調することが可能であり、データセンターや長距離光ファイバー通信の高速化に貢献しています。また、焦電性を持つことから、人感センサーや非接触温度計などの赤外線センサーにも利用されています。さらに、非線形光学効果を利用したデバイスも重要な応用分野です。特に、周期分極反転(PPLT: Periodically Poled Lithium Tantalate)技術を適用したタンタル酸リチウム結晶は、準位相整合条件を満たすことで、レーザーの波長変換(第二高調波発生SHG、光パラメトリック発振OPOなど)に用いられ、様々な波長のレーザー光源開発に貢献しています。その他、高周波超音波トランスデューサーや、MEMS(Micro-Electro-Mechanical Systems)デバイスの基板材料としても研究開発が進められています。

タンタル酸リチウム結晶に関連する技術は、その製造からデバイス応用まで広範囲にわたります。まず、高品質な単結晶を安定して育成するためのチョクラルスキー法や、化学量論組成結晶を実現するためのVTE処理、二重るつぼ法といった結晶育成技術が基盤となります。育成されたバルク結晶は、デバイス製造に適したウェハーへと加工されます。これには、高精度なスライシング、ラッピング、ポリッシングといったウェハー加工技術が不可欠です。特に、SAWデバイスの性能はウェハー表面の平坦性や結晶方位精度に大きく依存します。また、光導波路やSAWデバイスの微細パターン形成には、フォトリソグラフィ技術が用いられます。非線形光学デバイスにおいては、周期分極反転技術が極めて重要です。これは、結晶の強誘電ドメインを周期的に反転させることで、非線形光学効果を効率的に引き出すための技術であり、高電圧印加や電極パターニングなどの精密なプロセスを要します。近年では、タンタル酸リチウム薄膜の形成技術も注目されており、スパッタリングやパルスレーザー堆積(PLD)などの方法や、イオン注入とウェハー接合を組み合わせたSmart Cut™のような技術によって、シリコン基板上への薄膜形成が試みられています。これらの技術は、デバイスの小型化、高性能化、そして他の材料との集積化を可能にします。

タンタル酸リチウム結晶の市場背景を見ると、その需要は主に無線通信分野と光通信分野によって牽引されています。特に、5G通信の普及とそれに続く6Gへの移行、IoTデバイスの拡大、データセンターの増設といったトレンドが、SAWフィルターや光変調器の需要を押し上げています。タンタル酸リチウムは、ニオブ酸リチウム(LiNbO₃)と並んでSAWデバイスの主要材料ですが、特に温度安定性において優位性を持つため、高温環境下での動作が求められる車載用途などでの採用が増加しています。市場は、日本の信越化学工業、住友金属鉱山、山珠セラミックスといった企業が主要なサプライヤーとして高いシェアを占めており、高品質な結晶育成・加工技術において世界をリードしています。しかし、原材料であるタンタルやリチウムの供給安定性、コスト競争力の維持、そしてより大口径ウェハーの安定供給といった課題も存在します。また、デバイスの高性能化に伴い、より高精度な加工技術や、化学量論組成結晶のような高機能材料への需要が高まっています。

将来展望として、タンタル酸リチウム結晶は、今後も様々な先端技術分野でその重要性を増していくと予想されます。通信分野では、5G/6Gのさらなる進化に伴い、より高周波、広帯域、低損失なSAWフィルターが求められ、タンタル酸リチウムの特性が引き続き活用されるでしょう。また、自動車の自動運転技術やADAS(先進運転支援システム)の普及により、車載レーダーやLiDAR、車内通信システムにおける高信頼性デバイスへの需要が高まります。光通信分野では、データトラフィックの爆発的な増加に対応するため、より高速・低消費電力な光変調器や光スイッチングデバイスの開発が進み、タンタル酸リチウムの電気光学効果がさらに活用される見込みです。さらに、量子技術分野での応用も期待されています。PPLTを用いた単一光子源や量子もつれ光子対発生デバイスは、量子コンピューティングや量子通信の基盤技術として注目されており、タンタル酸リチウム結晶がその実現に貢献する可能性があります。医療分野では、高周波超音波診断装置や治療機器への応用、バイオセンサーとしての可能性も探られています。研究開発のトレンドとしては、シリコンフォトニクスとの集積化、新しいドーピング技術による特性改善、薄膜化によるデバイスの小型化と高性能化、そして新たなデバイス構造の探索などが挙げられます。これらの進展により、タンタル酸リチウム結晶は、持続可能な社会の実現に向けた次世代技術の発展に不可欠なキーマテリアルとしての地位を確立していくことでしょう。