結石破砕装置市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

砕石術装置市場レポートは、装置タイプ(体外衝撃波砕石装置、体内砕石装置)、モダリティ(スタンドアロンシステム、ポータブル/卓上システム)、用途(腎結石、尿管結石など)、エンドユーザー(病院、外来手術センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

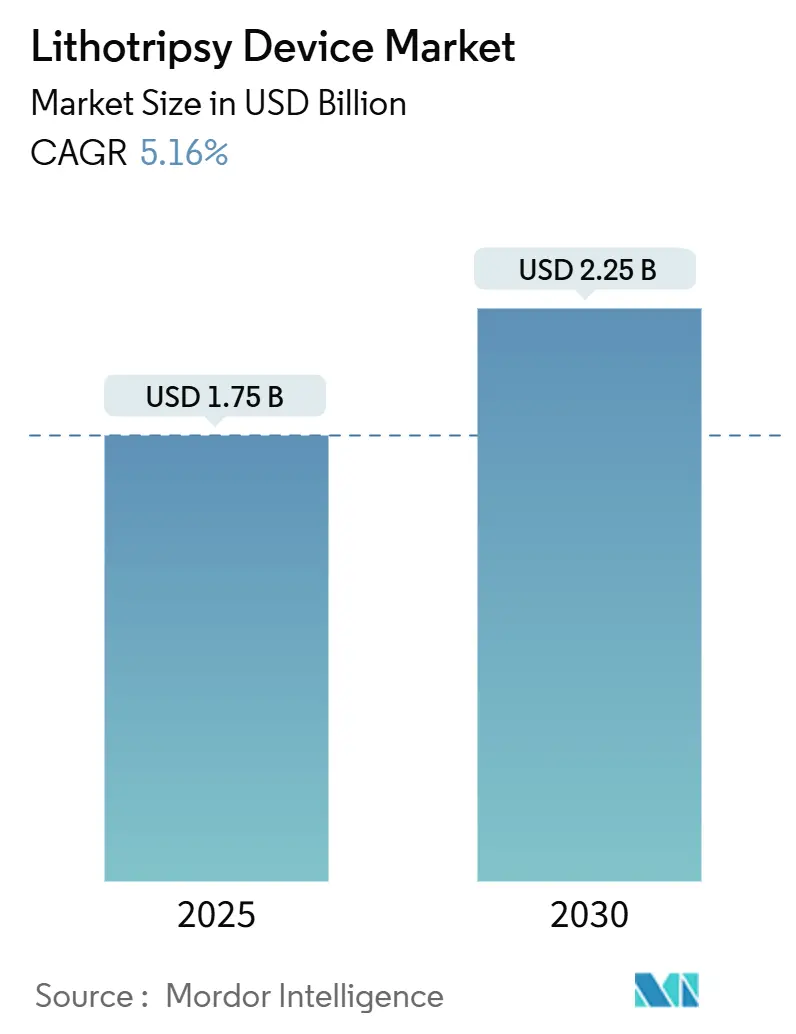

結石破砕装置市場は、2025年には17.5億米ドルと推定され、2030年には22.5億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)5.16%で成長すると予測されています。この市場は、従来の体外衝撃波結石破砕(ESWL)システムから、ワークフローを簡素化し結石除去率を高める精密誘導型・低侵襲プラットフォームへと転換しています。先進画像診断の統合、ツリウムファイバーレーザーなどの次世代レーザーの商業展開、麻酔不要の治療を可能にする超音波ベース技術の拡大が成長を後押ししています。ポータブルソリューションはポイントオブケアの能力を広げ、主要経済圏における有利な償還改定は、入院施設から外来手術センターへの移行を促進しています。アジア太平洋地域におけるインフラ整備と規制の近代化は、新たな需要を喚起し、結石破砕装置市場における地理的な収益源を多様化させています。

主要な市場動向と推進要因

市場成長の主な推進要因は以下の通りです。

1. 腎結石および尿路結石の世界的な発生率増加: 食生活の変化、座りがちな生活習慣、脱水傾向により、結石症の有病率が上昇しています。これにより、より高いクリアランス率を少ないセッションで達成できる現代的なデバイスへの需要が高まっています。

2. 非侵襲的・高精度な結石破砕プラットフォームへの継続的な技術進化: ツリウムファイバーレーザー、渦ビーム超音波、最適化されたエネルギー供給アルゴリズムなどの技術革新が進んでいます。例えば、オリンパスのSOLTIVEプラットフォームは処置時間を20%短縮し、ボストン・サイエンティフィックのMOSES 2.0は逆行を50%削減し、日帰り退院率を90%に向上させています。

3. 日帰り/外来での結石管理処置の採用増加: 外来手術センター(ASC)は、使い捨て尿管鏡に対する新たなパススルーコードを含む償還支援を受けており、外来での結石除去が経済的に実行可能になっています。これにより、リソース利用を削減しつつ成果を維持できる、麻酔不要の超音波モダリティが緊急治療室や迅速な診療を行うクリニックで普及しています。

4. 新興経済国における医療インフラと外科的キャパシティの拡大: 中国の病院債務解決政策、インドのマーケティングコードの明確化、日本のツリウムファイバーレーザーの迅速な導入などが、新興市場における需要を喚起しています。

5. 主要市場における結石破砕治療の償還範囲拡大: 北米や欧州を中心に、結石破砕治療に対する償還範囲が広がり、市場の成長を後押ししています。

6. 先進画像診断およびナビゲーションシステムの統合による処置成功率の向上: 精密な処置を可能にする先進技術の統合が、市場の成長に貢献しています。

市場の抑制要因

一方、市場の成長を抑制する要因も存在します。

1. ESWL後の有害な合併症: 衝撃波治療後のストーンストリート形成などの副作用は依然として懸念されており、特に下極腎結石では、柔軟な尿管鏡検査がESWLの61.5%に対し90.2%の結石除去率を達成しています。

2. 結石破砕システムの高額な初期費用とライフサイクルコスト: 設備投資の高さは、小規模病院が購入を延期したり、レンタルモデルを選択したりする原因となっています。EDAP TMSの販売台数減少も、予算の逆風を示しています。

3. 費用に敏感な地域における償還格差と予算制約: アジア太平洋、中東・アフリカ、南米などの地域では、償還の不均衡や予算の制約が市場成長の足かせとなっています。

セグメント別分析

* デバイスタイプ別:

体外衝撃波結石破砕装置(ESWL)は2024年に53.16%の市場シェアを占めましたが、体内結石破砕プラットフォームは2030年までにCAGR 5.89%で成長すると予測されています。レーザーベースのシステム、特にツリウムファイバーモデルは、以前のレーザーの半分の出力で2倍速く結石を破砕できるため、病院の投資優先順位が変化しています。体内結石破砕の進歩は、精密性と最小限の組織損傷を目指す外科手術の広範なトレンドと一致しています。

* モダリティ別:

スタンドアロンシステムは2024年に結石破砕装置市場の65.42%を占め、統合画像診断を備えた設備の整った病院ユニットが複雑な症例に対応しています。しかし、ポータブルおよび卓上型デザインはCAGR 6.25%で成長を牽引しています。ブレイクウェーブ超音波は、モビリティと麻酔不要の性能が緊急治療室や地方のクリニックへのアクセスを拡大する方法を示しています。ポータブルシステムは、部屋の回転率を短縮し、複数の部門での使用に適応し、施設のオーバーヘッドを削減するため、高いスループットを目指すASC管理者にとって魅力的です。

* 用途別:

腎結石は2024年に結石破砕装置市場の58.23%を占めましたが、膵臓結石治療は消化器内科医が内視鏡的超音波ガイド下結石破砕術を採用することで、CAGR 6.88%で最も急速に成長しています。胆管管理も胆道鏡を介して供給される電気水圧エネルギーの恩恵を受けています。尿管および膀胱の用途は泌尿器科部門の主要な治療法であり、唾液腺結石除去も小型化された結石破砕装置のおかげで耳鼻咽喉科の現場で注目を集めています。

* エンドユーザー別:

病院は2024年に51.63%の使用シェアを維持しましたが、外来手術センター(ASC)はCAGR 7.15%で成長軌道に乗っています。使い捨てスコープに対する移行パススルー支払いにより、設備投資の敷居が下がり、ASCは予算を膨らませることなく結石管理ラインを追加できるようになっています。病院システムは、入院リソースと外来効率を組み合わせたハイブリッドケアモデルで対応し、複雑な症例の紹介拠点としての役割を維持しています。

地域別分析

* 北米は2024年に結石破砕装置市場の32.56%を占め、透明性の高い償還経路と密なASCネットワークに支えられています。この地域の堅牢なアフターサービスネットワークは、利用稼働時間をさらに確保し、交換需要を維持しています。

* 欧州は成熟しながらも着実に近代化する医療システムを擁しており、各国の医療基金は低侵襲介入を奨励し、新しいレーザーやポータブル超音波の採用を加速させています。

* アジア太平洋地域は、インフラの拡大、規制改革、一人当たりの所得増加により、CAGR 7.53%で最も急速に成長すると予測されています。日本の400億米ドル規模の医療機器セクターは、手術室の生産性を最大化するIoT対応機器に多額の投資を行っています。中国の債務救済戦略は病院の設備投資予算のロックを解除し、インドの行動規範は市場の透明性を促進しています。

* 中東・アフリカおよび南米は絶対値では劣りますが、新しい私立病院や公共部門のプロジェクトが手術室を整備するにつれて加速しており、結石破砕装置市場の世界的なフットプリントを拡大しています。

競争環境と主要企業

結石破砕装置市場は、技術的に豊富な既存企業とベンチャー支援を受けた挑戦者のパイプラインにより、中程度の断片化を示しています。オリンパスは、SOLTIVEの好調な売上により、2025年度第2四半期に治療ソリューション部門で1,750億3,800万円(11.7億米ドル)を計上し、短い処置時間で病院の注目を集めました。EDAP TMSは収益の約10%を研究開発に投入し、高周波ESWLの改良と次世代の局所治療プラットフォームを育成しています。Dornier MedTech、Karl Storz、Cook Medical、Siemens Healthineers、Storz Medicalは、体外および体内ソリューションの両方でポートフォリオをヘッジし、多様な処置セグメントをカバーしています。Avvio MedicalやStone Clearなどの新規参入企業も存在します。ポートフォリオの幅広さ、M&Aの機敏性、購入後のサービス能力が、外科医や調達委員会の中で競争する上で決定的な要因となっています。

最近の業界動向

* 2025年5月:Avvio Medicalが、FDA IDE承認後、治験中の強化結石破砕システム(ELS)による初の患者治療に成功したと発表しました。

* 2024年12月:Shvabe Holdingが、ロシアのクリニックで輸入システムを代替することを目的とした認定体外衝撃波結石破砕装置を発表しました。

* 2024年11月:SonoMotionが、結石破砕後の残存結石を外部から動員する初の超音波プラットフォームであるStone Clearデバイスについて、FDAのデノボ承認を受けました。

本レポートは、リソトリプシーデバイス市場に関する詳細な分析を提供しています。

1. 市場定義と範囲

本調査は、尿路結石の破砕に用いられる体外衝撃波および体内リソトリプター(レーザー、超音波、空気圧、電気水圧システム)の新規製造システムの価値を対象としており、病院、外来手術センター、専門泌尿器科クリニックでの使用をカバーしています。2025年の市場規模は約17.5億米ドルと推定されています。胆石や血管内結石の破砕デバイスは対象外です。

2. 市場の推進要因

市場の成長を牽引する要因としては、以下の点が挙げられます。

* 腎臓および尿路結石の世界的な発生率の増加。

* 非侵襲的で高精度なリソトリプシープラットフォームへの継続的な技術進化。

* 日帰り/外来での結石管理処置の採用拡大。

* 新興経済国における医療インフラと手術能力の拡充。

* 主要市場での結石破砕治療に対する償還範囲の拡大。

* 高度な画像診断およびナビゲーションシステムの統合による処置成功率の向上。

3. 市場の阻害要因

一方、市場の成長を妨げる要因には、以下の点があります。

* 体外衝撃波結石破砕術(ESWL)後の有害な合併症。

* 経尿道的結石砕石術(URS)や経皮的腎砕石術(PCNL)といった代替手段の存在。

* リソトリプシーシステムの高額な初期費用とライフサイクルコストが設備投資を制限。

* 費用に敏感な地域における償還格差や予算制約。

4. 市場セグメンテーション

市場は以下の要素で細分化され、詳細な分析が行われています。

* デバイスタイプ別:

* 体外衝撃波リソトリプター(電気水圧式、電磁式、圧電式ESWL)

* 体内リソトリプター(レーザー、超音波、空気圧/弾道式、電気水圧式体内リソトリプター)

* モダリティ別:

* スタンドアロンシステム

* ポータブル/卓上システム

* アプリケーション別:

* 腎臓結石、尿管結石、膀胱結石、胆管結石、膵臓結石、唾液腺結石

* エンドユーザー別:

* 病院、外来手術センター、専門クリニック、その他

* 地域別:

* 北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、その他ヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

5. 主要なトレンドと洞察

* 技術革新: 次世代のツリウムファイバーレーザー、渦ビーム超音波、高度な画像診断の統合により、破砕効率が向上し、処置時間の短縮、麻酔の必要性の軽減が図られています。これにより、より迅速で予測可能な結石除去結果が期待されています。

* 外来手術センターでの採用: ポータブルユニットは、小規模な処置室に適しており、セットアップが容易で、固定された病院の手術室を占有することなく日帰り手術を可能にします。その機動性と低いオーバーヘッドは、外来ケアを推進するコスト削減目標と合致しています。

* 償還政策の影響: 単回使用内視鏡のコーディング拡大や超音波ベースの結石管理に対する明確な支払い経路は、医療提供者が設備投資を正当化するのに役立っています。一方で、古い体外衝撃波システムに対する償還範囲のギャップは、買い替えサイクルを遅らせる可能性があります。

* アプリケーションの拡大: 腎臓結石治療に加えて、膵臓、胆管、唾液腺結石へのリソトリプシーの適用が増加しています。これらのニッチ分野での成功は、ベンダーが消化器科や耳鼻咽喉科のワークフローに合わせたアクセサリーやエネルギー供給モードを設計するきっかけとなっています。

* サービスとメンテナンスの重要性: 病院やクリニックは、信頼性の高いサービスネットワークと柔軟なリースまたはレンタルオプションを提供するメーカーを好みます。強力なアフターサービスサポートは、高容量の結石管理プログラムにとって不可欠なダウンタイムの最小化に繋がります。

* 新興市場の影響: 発展途上地域の施設では、コンパクトでエネルギー効率が高く、広範なインフラを必要としない操作が容易なシステムが優先されます。メーカーは、堅牢な性能と簡素化されたユーザーインターフェースを組み合わせたハイブリッドプラットフォームを提供することで、これに対応しています。

6. 調査方法論

本レポートの調査方法論は、泌尿器科医、生物医学エンジニア、サプライチェーン管理者、調達責任者への一次調査、世界保健機関(WHO)や主要医学雑誌などの公開情報に基づく二次調査、トップダウンおよびボトムアップのアプローチを組み合わせた市場規模予測、そして厳格なデータ検証プロセスによって支えられています。Mordor Intelligenceのベースラインは、尿路結石デバイスのみに焦点を当て、実世界の平均販売価格(ASP)の浸食を考慮し、毎年更新されるため、他の調査と比較して信頼性が高いとされています。

本レポートは、リソトリプシーデバイス市場の現状、成長要因、課題、将来の展望について、多角的な視点から包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 腎臓および尿路結石の世界的な発生率の増加

- 4.2.2 非侵襲的で高精度な結石破砕プラットフォームに向けた継続的な技術進化

- 4.2.3 日帰り/外来結石管理処置の採用の増加

- 4.2.4 新興経済国における医療インフラと手術能力の拡大

- 4.2.5 主要市場における結石破砕治療の償還範囲の拡大

- 4.2.6 処置の成功を高める高度な画像診断およびナビゲーションシステムの統合

-

4.3 市場の阻害要因

- 4.3.1 ESWL後の有害な合併症

- 4.3.2 URS / PCNLの代替手段の利用可能性

- 4.3.3 結石破砕システムの高い初期費用とライフサイクルコストが設備投資を制限

- 4.3.4 費用に敏感な地域における償還格差と予算制約

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 交渉力 – 買い手

- 4.6.3 交渉力 – 供給者

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対立

5. 市場規模と成長予測(金額)

-

5.1 デバイスタイプ別

- 5.1.1 体外衝撃波結石破砕装置

- 5.1.1.1 電磁油圧式ESWL

- 5.1.1.2 電磁式ESWL

- 5.1.1.3 圧電式ESWL

- 5.1.2 体内結石破砕装置

- 5.1.2.1 レーザー結石破砕装置

- 5.1.2.2 超音波結石破砕装置

- 5.1.2.3 空圧式/弾道式結石破砕装置

- 5.1.2.4 電磁油圧式体内結石破砕装置

-

5.2 モダリティ別

- 5.2.1 スタンドアロンシステム

- 5.2.2 ポータブル/卓上システム

-

5.3 用途別

- 5.3.1 腎結石

- 5.3.2 尿管結石

- 5.3.3 膀胱結石

- 5.3.4 胆管結石

- 5.3.5 膵石

- 5.3.6 唾液腺結石

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 専門クリニック

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Advanced MedTech (Dornier MedTech)

- 6.3.2 Boston Scientific Corp.

- 6.3.3 Siemens Healthineers AG

- 6.3.4 Olympus Corp.

- 6.3.5 EDAP TMS

- 6.3.6 Storz Medical AG

- 6.3.7 Karl Storz SE & Co. KG

- 6.3.8 Becton, Dickinson and Co.

- 6.3.9 Cook Medical LLC

- 6.3.10 DirexGroup

- 6.3.11 EMS Electro Medical Systems

- 6.3.12 Lumenis Be Ltd.

- 6.3.13 Richard Wolf GmbH

- 6.3.14 WIKKON (Guangzhou)

- 6.3.15 Allengers Medical Systems

- 6.3.16 Teleflex Incorporated

- 6.3.17 Nidhi Meditech Systems

- 6.3.18 SonoMotion

- 6.3.19 Elmed Medical Systems

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

結石破砕装置は、体内に形成された結石を外科的な切開を伴わずに破砕し、自然排出を促すことを目的とした医療機器の総称でございます。主に尿路結石(腎結石、尿管結石、膀胱結石)の治療に用いられますが、過去には胆石の治療にも応用された経緯がございます。患者様の身体的負担を軽減し、早期の社会復帰を可能にする低侵襲治療の代表的な手段として、現代医療において不可欠な存在となっております。

結石破砕装置には、大きく分けていくつかの種類がございます。最も広く知られているのは「体外衝撃波結石破砕術(ESWL: Extracorporeal Shock Wave Lithotripsy)」に用いられる装置です。これは、体外で発生させた衝撃波を結石に集束させ、その衝撃波のエネルギーによって結石を細かく砕く治療法でございます。衝撃波の発生源には、電磁式、圧電式、水中放電式(現在は主流ではない)などがあり、それぞれ衝撃波の特性や装置の構造に違いがございます。ESWLは非侵襲的であるため、麻酔が不要または軽度の鎮痛で治療が可能であり、入院期間も短く済むという大きな利点がございます。比較的小さな結石や、腎臓、上部尿管に位置する結石に対して特に有効とされております。

次に、「経尿道的結石破砕術(TUL: Transurethral Lithotripsy)」、特に尿管結石に対しては「経尿道的尿管結石砕石術(URSL: Ureteroscopic Lithotripsy)」と呼ばれる治療法がございます。これは、尿道から細い内視鏡(尿管鏡)を挿入し、結石を直接観察しながら、内視鏡の先端から挿入した破砕装置で結石を砕く方法でございます。破砕装置としては、ホルミウムYAGレーザーが現在の主流であり、硬い結石やESWLで破砕が困難な結石に対しても高い効果を発揮いたします。また、超音波や電気水圧衝撃波(リソクラスト)を用いる装置もございます。TUL/URSLは、結石を直接視認して破砕できるため確実性が高く、尿管のどの位置にある結石にも対応可能でございます。

さらに、非常に大きな腎結石やサンゴ状結石などに対しては、「経皮的腎結石破砕術(PCNL: Percutaneous Nephrolithotomy)」が選択されることがございます。これは、背中から腎臓に小さな穴を開け、そこから内視鏡(腎盂鏡)を挿入し、結石を直接観察しながら破砕・摘出する方法でございます。PCNLで用いられる破砕装置も、超音波、レーザー、電気水圧衝撃波などがございます。ESWLやTUL/URSLに比べて侵襲性は高くなりますが、開腹手術に比べれば患者様の負担は少なく、巨大結石に対する最も効果的な治療法の一つとして確立されております。

これらの結石破砕装置は、結石の大きさ、位置、硬さ、患者様の全身状態、合併症の有無などを総合的に判断し、最適な治療法が選択されます。ESWLは比較的負担が少ないため第一選択となることが多いですが、結石の特性によってはTUL/URSLやPCNLがより適している場合もございます。

関連技術としては、まず「画像診断技術」が挙げられます。結石の位置を正確に特定し、治療中の破砕状況をモニタリングするために、X線透視装置や超音波診断装置が不可欠でございます。特に治療計画の段階では、結石の正確な位置、大きさ、硬さ、周囲臓器との関係を詳細に把握するためにCTスキャンが広く用いられます。また、TUL/URSLやPCNLにおいては、結石を直接観察するための「内視鏡技術」が極めて重要であり、軟性尿管鏡、硬性尿管鏡、腎盂鏡といった多様な内視鏡が開発されております。治療中の患者様の苦痛を和らげるための「麻酔技術」も重要であり、ESWLでは鎮痛剤や局所麻酔、TUL/PCNLでは全身麻酔や脊椎麻酔が用いられます。さらに、破砕された結石の成分を分析する「結石成分分析」は、結石の再発予防のための食事指導や薬物療法に役立てられております。

市場背景としましては、食生活の欧米化や高齢化の進展に伴い、尿路結石の患者数は増加傾向にございます。これに伴い、低侵襲で効果的な結石治療へのニーズは高まっており、結石破砕装置の市場は安定した需要を維持しております。主要なメーカーとしては、ドルニエメドテック、シーメンスヘルスケア、カールストルツ、オリンパス、ボストン・サイエンティフィックなどが挙げられ、各社が装置の小型化、高性能化、安全性向上に向けた技術開発を進めております。特にアジア地域においては、医療インフラの整備と経済成長を背景に、市場のさらなる拡大が期待されております。

将来展望としましては、AI(人工知能)や画像認識技術の活用が注目されております。これにより、結石の自動検出、破砕効率の最適化、治療計画の自動支援などが可能となり、より安全で効率的な治療が実現されると期待されております。また、ロボット支援手術の導入により、内視鏡操作の精密性が向上し、術者の負担軽減にも繋がるでしょう。結石の硬さや成分といった個々の特性に応じた最適な破砕方法を選択する「個別化医療」の進展も予測されます。さらに、患者様の負担を極限まで減らすための「非侵襲性のさらなる追求」や、結石再発予防のためのデータ活用と患者教育を組み合わせた「予防医療との連携」も重要なテーマとなるでしょう。装置のさらなる小型化や携帯化が進めば、より多くの医療機関での導入が可能となり、地域医療への貢献も期待されます。これらの技術革新により、結石破砕装置は今後も進化を続け、患者様のQOL(生活の質)向上に大きく貢献していくことと存じます。