肝臓がん市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

肝臓がん市場は、がんの種類(肝細胞がん、胆管がんなど)、治療法(分子標的治療、化学療法など)、年齢層(成人、高齢者、小児)、流通チャネル(病院薬局、小売薬局など)、および地域(北米、欧州、アジア太平洋など)別にセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

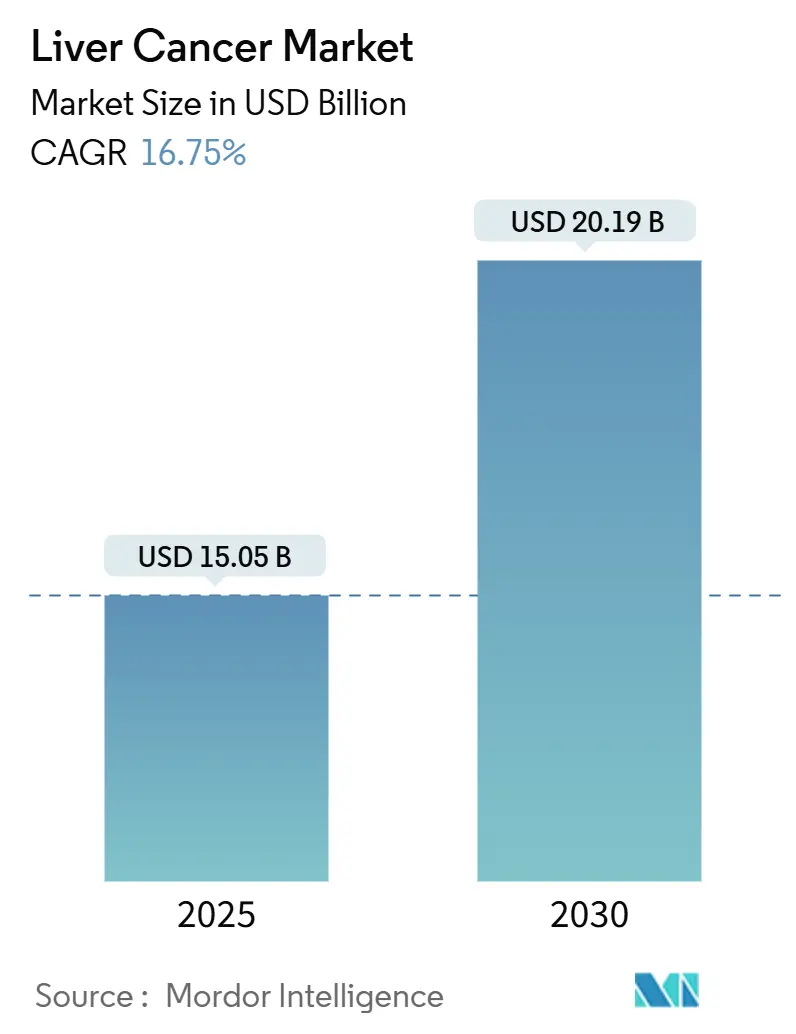

肝臓がん市場は、2025年に150.5億米ドルと評価され、2030年には201.9億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は16.75%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

市場の全体的な動向

この市場は、デュアルチェックポイント免疫療法の承認、標的薬の急速な普及、全身療法と局所療法を組み合わせたレジメンに対する償還範囲の拡大によって力強い勢いを得ています。また、スクリーニングプログラムの拡充、AIを活用した診断、放射性医薬品の革新が治療可能な患者層を広げています。デジタル薬局も医薬品へのアクセス方法を変革しています。大手製薬会社による放射性医薬品専門企業の買収や、製造技術企業との提携による生産サイクルの短縮など、競争は激化しています。アジア太平洋地域は、B型肝炎の有病率が高く、医療保障が拡大していることから、成長に最も貢献する地域として位置づけられています。一方、北米は確立された臨床試験インフラとファーストインクラスの製品投入により、規模の優位性を維持しています。

主要なポイント

* がんの種類別: 2024年には肝細胞がん(HCC)が肝臓がん市場の75.45%を占めました。肝芽腫は2030年までに19.49%のCAGRで拡大すると予測されています。

* 治療法別: 2024年には化学療法が肝臓がん市場の31.23%を占めましたが、標的療法は2030年までに19.56%のCAGRで進展すると予測されています。

* 年齢層別: 2024年には成人が肝臓がん市場の59.87%を占めました。高齢者層は2025年から2030年の間に19.07%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年には病院薬局が収益シェアの62.18%を占めましたが、オンライン薬局は2030年までに19.43%のCAGRで成長すると予想されています。

* 地域別: 2024年には北米が肝臓がん市場シェアの40.12%を占めました。アジア太平洋地域は2030年までに19.29%のCAGRで最も急速な地域成長を記録すると予測されています。

市場の推進要因

* 肝細胞がん(HCC)発生率の急増: 世界のHCC症例は、2020年の905,347件から2040年には1,392,474件へと53.8%増加すると予測されており、治療ソリューションに対する長期的な需要を裏付けています。アジア太平洋地域は慢性B型肝炎感染の約4分の3を占め、モンゴルは世界で最も高い年齢調整発生率を記録しています。高所得国における代謝機能障害関連脂肪性肝疾患(MASLD)の増加も、肥満関連HCC症例の増加、特に北欧やアジアの一部地域の若年層で、市場成長の第二の柱となっています。これらの疫学的変化は、中国、日本、西ヨーロッパにおける高齢化と平均寿命の延長によって、肝臓がん市場の持続的な拡大を確実にしています。

* 併用薬の一次治療承認の拡大: 2025年4月のニボルマブとイピリムマブのFDA承認は、一次治療の世界的基準を再設定し、ソラフェニブまたはレンバチニブ単剤療法と比較して、23.7ヶ月の中央全生存期間(OS)を達成しました(単剤療法は20.6ヶ月)。欧州も2ヶ月後にこのレジメンを承認し、各国の医療システムで迅速なガイドライン更新を促しました。EMERALD-1およびLEAP-012の良好な結果は、チェックポイント阻害剤と抗VEGF療法または局所療法を統合することの有効性をさらに裏付け、採用曲線を押し上げ、償還評価を加速させています。償還制度が適応するにつれて、高価格の併用療法が収益プールを拡大し、研究開発競争を激化させています。

* 肥満患者におけるNAFLDおよびNASHからHCCへの急速な進行: 現在、NAFLDは世界中の成人の約30%に影響を与えています。2024年3月のFDAによる初のNASH治療薬であるレスメチロムの承認は、線維化およびHCC進行を阻止する薬剤の商業的実現可能性を裏付けています。NASH患者は肝臓がんのリスクが高く、糖尿病は悪性転化率をさらに高めます。NASHアプリのようなデジタル治療法は、高い疾患活動性改善を報告しており、遠隔医療が薬物療法を補完できる可能性を示唆しています。

* 局所療法TACE-IOプロトコルに対する償還範囲の拡大: メディケア、日本の社会保険、ドイツの法定基金は、進行性HCCにおける高い持続的寛解率を示す研究結果に基づき、免疫療法に対する償還範囲を拡大しています。この動きは、進行性HCC患者の治療選択肢を広げ、市場の成長を加速させるものと期待されています。

このレポートは、肝臓がん治療薬市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査では、世界の肝臓がん治療薬市場を、主に肝細胞がん(HCC)および胆管がんといった原発性肝悪性腫瘍、ならびに切除不能または転移性症例に対する承認済み全身療法に使用される処方箋医薬品(小分子、生物学的製剤、放射性医薬品)と定義しています。診断画像、スクリーニング、外科的切除装置、局所塞栓術ツールは範囲外です。

2. エグゼクティブサマリーと市場規模

肝臓がん治療薬市場は、2025年に43.5億米ドルと評価され、2030年までに102.7億米ドルに達すると予測されています。これは、年平均成長率(CAGR)18.76%という急速な拡大を示しており、最も成長の速い腫瘍学分野の一つです。特に、標的療法は19.56%のCAGRで最も急速に成長している治療クラスであり、地域別ではアジア太平洋地域が19.29%のCAGRで最大の成長潜在力を示しています。これは、B型肝炎患者の多さと医療アクセス改善に起因しています。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 肝細胞がん(HCC)発生率の急増。

* 薬物併用療法の一次治療承認の拡大。

* 肥満集団における非アルコール性脂肪性肝疾患(NAFLD)および非アルコール性脂肪性肝炎(NASH)からHCCへの急速な進行。

* 局所領域TACE-IOプロトコルに対する償還範囲の拡大。

* AI強化超音波およびリキッドバイオプシースクリーニングの普及。

* 肝病変を標的とするVC支援の放射性医薬品パイプラインの進展。

4. 市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 重篤な免疫関連有害事象の発生。

* HCC薬物後期臨床試験における高い脱落率。

* 低HDI(人間開発指数)の風土病国における監視体制の不十分さ。

* 中国の国家医療保険医薬品リスト(NRDL)や類似の入札制度における価格上限。

5. 規制状況と技術的展望

規制環境と技術の進歩も市場に大きな影響を与えています。例えば、2025年4月のFDAによるニボルマブとイピリムマブの併用療法承認は、未治療の進行性HCC患者に対するデュアルチェックポイント免疫療法という新たな一次治療選択肢を確立しました。

6. 市場セグメンテーション

市場は、がんの種類、製品の種類(治療薬、診断薬)、年齢層、流通チャネル、地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)といった主要なセグメントに分類され、詳細な分析が行われています。特に、オンライン薬局は19.43%のCAGRで成長しており、病院薬局が最大の販売チャネルです。

7. 競合環境

F. Hoffmann-La Roche、Bayer AG、Bristol Myers Squibb Company、Merck & Co. Inc.、Pfizer inc.、AstraZenecaなどの主要企業が市場に存在し、市場集中度や市場シェア分析が行われています。

8. 調査方法論の信頼性

本レポートの調査は、厳格な方法論に基づいています。腫瘍専門医などへの一次調査、疫学的データや市場アクセスデータなどの二次調査、トップダウンとボトムアップを組み合わせた市場規模算出と予測、そして厳密なデータ検証と毎年更新されるサイクルにより、信頼性の高いベースラインを提供しています。他の情報源との比較においても、本調査の明確な範囲設定とリベート正規化などのアプローチが、透明で再現性のあるデータ基盤を確立しています。

最終更新日:2025年12月1日。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 肝細胞癌(HCC)発生率の急増

- 4.2.2 薬物併用療法の一次治療承認の拡大

- 4.2.3 肥満コホートにおけるNAFLDおよびNASHのHCCへの急速な転換

- 4.2.4 局所TACE-IOプロトコルの償還範囲の拡大

- 4.2.5 AI強化超音波および液体生検スクリーニングの普及

- 4.2.6 肝病変を標的とするVC支援の放射性医薬品パイプライン

-

4.3 市場の阻害要因

- 4.3.1 重度の免疫関連有害事象

- 4.3.2 後期HCC薬物試験における高い脱落率

- 4.3.3 HDIの低い風土病国における不十分な監視

- 4.3.4 中国のNRDLおよび類似の入札制度における価格上限

- 4.4 規制環境

- 4.5 技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 癌の種類別

- 5.1.1 肝細胞癌

- 5.1.2 胆管癌

- 5.1.3 肝芽腫

- 5.1.4 その他の原発性肝癌

-

5.2 製品タイプ別

- 5.2.1 治療

- 5.2.1.1 標的療法

- 5.2.1.2 免疫療法

- 5.2.1.3 化学療法

- 5.2.1.4 放射線療法

- 5.2.2 診断

- 5.2.2.1 超音波検査

- 5.2.2.2 確定針生検

- 5.2.2.3 内視鏡的超音波検査

- 5.2.2.4 CTスキャン

- 5.2.2.5 PETスキャン

- 5.2.2.6 その他の診断タイプ

-

5.3 年齢層別

- 5.3.1 成人

- 5.3.2 高齢者

- 5.3.3 小児

-

5.4 流通チャネル別

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 F. ホフマン・ラ・ロシュ

- 6.3.2 バイエルAG

- 6.3.3 ブリストル・マイヤーズ スクイブ社

- 6.3.4 メルク&Co. Inc.

- 6.3.5 ファイザー社

- 6.3.6 アストラゼネカ

- 6.3.7 イーライリリー・アンド・カンパニー

- 6.3.8 ノバルティスAG

- 6.3.9 アッヴィ社

- 6.3.10 アムジェン社

- 6.3.11 ジョンソン&ジョンソン

- 6.3.12 エーザイ株式会社

- 6.3.13 エクセリクシス社

- 6.3.14 セルシオン(イムノン)

- 6.3.15 サノフィSA

- 6.3.16 ギリアド・サイエンシズ

- 6.3.17 ベイジーン

- 6.3.18 イノベント・バイオロジクス

- 6.3.19 住友ファーマ

- 6.3.20 ヘピオン・ファーマシューティカルズ

- 6.3.21 アボット・ラボラトリーズ

- 6.3.22 ボストン・サイエンティフィック・コーポレーション

- 6.3.23 シーメンス・ヘルスケアGmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

肝臓がんとは、肝臓に発生する悪性腫瘍の総称でございます。肝臓は体内で最も大きな臓器の一つであり、代謝、解毒、胆汁の生成など、生命維持に不可欠な多くの機能を担っております。この肝臓の細胞が異常に増殖し、制御不能な状態になることでがんが発生いたします。肝臓がんは大きく分けて、肝臓そのものから発生する「原発性肝がん」と、他の臓器で発生したがんが肝臓に転移してきた「転移性肝がん」に分類されますが、一般的に「肝臓がん」という場合、原発性肝がんを指すことが多く、本稿でも主に原発性肝がんについて解説いたします。原発性肝がんは、初期段階では自覚症状がほとんどなく、進行してから発見されるケースが少なくないため、早期発見と適切な治療が極めて重要でございます。

原発性肝がんにはいくつかの種類がございます。最も頻度が高いのは「肝細胞がん」で、原発性肝がんの約90%を占めると言われております。肝細胞がんは、肝臓の主要な細胞である肝細胞から発生し、B型肝炎ウイルスやC型肝炎ウイルスによる慢性肝炎や肝硬変が主な原因とされてきました。近年では、非アルコール性脂肪性肝疾患(NAFLD)や非アルコール性脂肪肝炎(NASH)といった生活習慣病に関連する肝疾患からの発生も増加傾向にございます。次に多いのが「肝内胆管がん」で、肝臓の中を通る胆管の上皮細胞から発生するがんです。肝細胞がんに比べて稀ではございますが、近年その罹患率が増加していることが指摘されており、予後が不良なケースが多いとされております。その他、小児に多く見られる「肝芽腫」や、肝細胞がんと肝内胆管がんの両方の特徴を持つ「混合型肝がん」など、稀な種類も存在いたします。これらの種類によって、発生原因、進行様式、治療法が異なるため、正確な診断が治療方針を決定する上で不可欠でございます。

肝臓がんの診断と治療には、多岐にわたる「利用」される技術や手法がございます。診断においては、まず血液検査で肝機能の状態や腫瘍マーカー(AFP、PIVKA-IIなど)の値を測定いたします。次に、超音波検査、CT(コンピュータ断層撮影)、MRI(磁気共鳴画像診断)といった画像診断が用いられ、がんの有無、大きさ、数、位置、血管との関係などを詳細に評価いたします。特に造影剤を用いたダイナミックCTやMRIは、肝臓がんの診断において非常に有用でございます。最終的な確定診断には、肝生検による組織学的検査が行われることもございますが、画像診断のみで診断が確定されるケースも少なくありません。治療法は、がんの進行度、肝機能の状態、患者様の全身状態によって選択されます。根治を目指せる治療としては、がんを切除する「外科的切除」や、肝臓全体を入れ替える「肝移植」がございます。切除が難しい場合や、肝機能が低下している場合には、がんを焼灼する「ラジオ波焼灼療法(RFA)」や「マイクロ波焼灼療法(MWA)」、がんを栄養する血管を塞いで抗がん剤を注入する「経カテーテル的肝動脈化学塞栓療法(TACE)」などの局所療法が選択されます。進行がんに対しては、がん細胞の増殖を抑える「分子標的薬」や、免疫の力を利用してがんを攻撃する「免疫チェックポイント阻害薬」などの薬物療法が用いられ、これらの治療法を組み合わせた集学的治療が一般的でございます。

肝臓がんに関連する技術は、診断から治療、そして研究開発に至るまで日々進化を遂げております。診断技術では、高精細な画像診断装置の登場により、より小さながんの発見や詳細な評価が可能になりました。例えば、3テスラMRIやデュアルエナジーCTは、従来の装置よりも高い分解能で病変を捉えることができます。また、血液中の微量ながん由来物質を検出する「液体生検」は、早期診断や治療効果のモニタリング、再発の予測に役立つ次世代の診断技術として注目されており、特に循環腫瘍DNA(ctDNA)やエクソソームの解析が進められております。AI(人工知能)を用いた画像診断支援システムも開発されており、医師の診断精度向上や効率化に貢献すると期待されております。治療技術においては、ロボット支援手術が導入され、より精密で低侵襲な肝切除が可能になりました。放射線治療の分野では、正常組織へのダメージを最小限に抑えつつ、がんに高線量を集中照射できる「体幹部定位放射線治療(SBRT)」や、より高い生物学的効果を持つ「粒子線治療(陽子線、重粒子線)」が普及しつつあります。さらに、がん細胞特有の遺伝子変異を標的とする「個別化医療」の進展に伴い、患者様一人ひとりの遺伝子情報に基づいた最適な薬剤選択が可能になりつつあります。

肝臓がんの市場背景は、世界的な疫学的な変化と医療技術の進歩によって大きく変動しております。かつて日本では、B型・C型肝炎ウイルス感染が肝細胞がんの主要な原因であり、その対策が医療政策の大きな柱でした。しかし、抗ウイルス薬の進歩により、ウイルス性肝炎に起因する肝細胞がんの発生は減少傾向にございます。一方で、食生活の欧米化や運動不足に伴う肥満、糖尿病の増加により、NAFLD/NASHを原因とする肝細胞がんが増加しており、これが新たな公衆衛生上の課題となっております。高齢化社会の進展も、肝臓がんの罹患率に影響を与えております。製薬市場においては、分子標的薬や免疫チェックポイント阻害薬といった新規薬剤の開発競争が激化しており、これらの薬剤は肝臓がん治療の選択肢を広げ、市場規模を拡大させております。診断薬や医療機器の市場も、早期発見や精密な治療を可能にする技術革新によって成長を続けております。肝臓がんの治療には高額な医療費がかかることも多く、社会経済的な負担も無視できない要素でございます。

将来展望として、肝臓がんの分野では、さらなる早期発見と個別化された治療法の開発が期待されております。予防の観点からは、NAFLD/NASHの予防と管理が極めて重要であり、生活習慣の改善や関連疾患の早期介入が推進されるでしょう。また、B型肝炎ワクチンの普及やC型肝炎の根治治療の進展により、ウイルス性肝炎由来の肝がんをさらに減少させることが可能になります。診断においては、液体生検の精度向上と実用化が進み、より簡便で非侵襲的な早期診断や再発モニタリングが実現されると見込まれております。治療法の進化としては、分子標的薬と免疫チェックポイント阻害薬の最適な組み合わせや、これらと局所療法、放射線療法との複合療法の開発が進むことで、より高い治療効果が期待されます。AIを活用した治療計画の最適化や、手術支援ロボットのさらなる進化も、治療成績の向上に貢献するでしょう。基礎研究においては、がん微小環境の解明や、がん幹細胞の特性に基づいた新規治療標的の探索が進められており、将来的には遺伝子治療や再生医療といった革新的なアプローチが肝臓がん治療に導入される可能性もございます。これらの進歩により、肝臓がんの予後が改善され、患者様の生活の質が向上することが強く期待されております。