肝疾患診断市場:市場規模・シェア分析、成長動向と予測 (2025年~2030年)

肝疾患診断市場レポートは、診断技術(画像診断[超音波など]、肝機能検査、肝生検など)、疾患タイプ(NAFLD/MASLD、ウイルス性肝炎など)、テクノロジープラットフォーム(臨床化学、免疫測定など)、エンドユーザー(病院、独立系臨床検査機関など)、および地域(北米など)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

肝疾患診断市場の概要

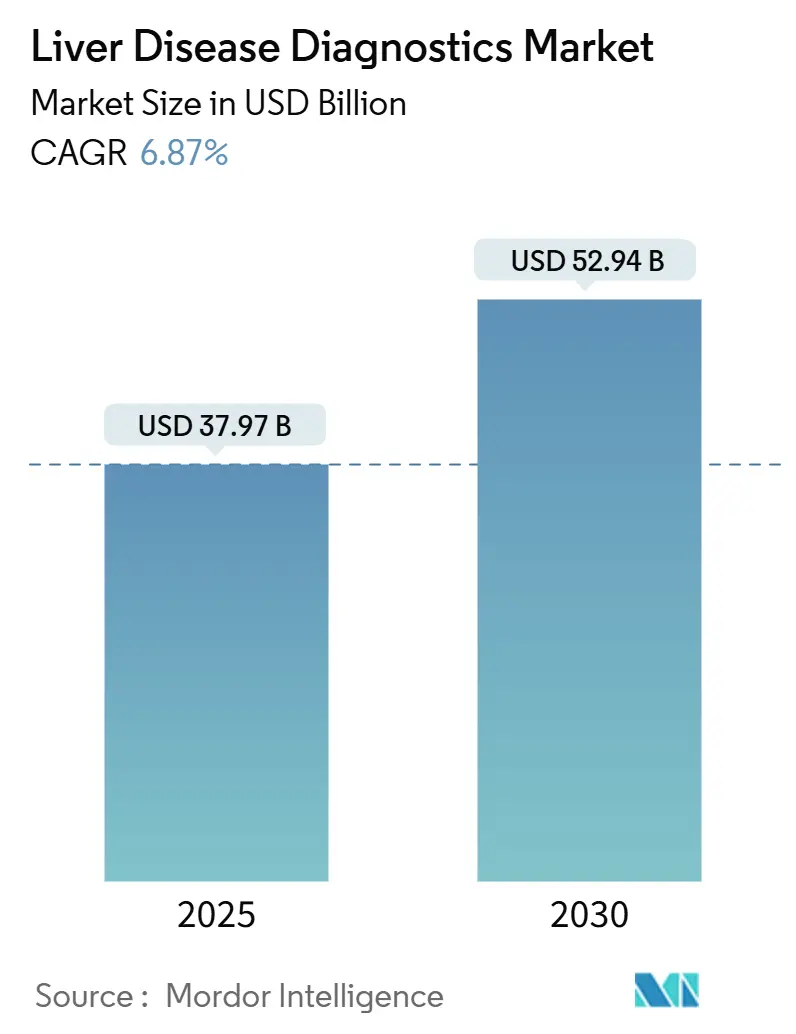

肝疾患診断市場は、2025年には379.7億米ドルに達し、2030年には529.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.87%です。この成長は、代謝機能障害関連脂肪性肝疾患(MASLD)の世界的な有病率の増加、非侵襲的検査に対する償還範囲の拡大、および迅速な規制承認(例:2024年6月に米国FDAが承認した初のポイントオブケアC型肝炎RNA検査)によって支えられています。ベンダーは検査時間の短縮に注力しており、ロシュが2025年5月に発売した18分で結果が出るElecsys PRO-C3線維化検査はその一例です。電子カルテに組み込まれたAI駆動型リスク層別化ツールは、これまで診断されていなかった症例を発見し、米国や英国における政府のスクリーニング義務化は、集団レベルでの検査を標準化しています。入院での生検から外来でのエラストグラフィーへの移行は、処置費用を削減し、患者の不安を軽減するため、超音波ガイドとせん断波測定を組み合わせたポータブルデバイスに大きな成長余地を生み出しています。

主要なレポートのポイント

* 診断技術別: 2024年には画像診断が肝疾患診断市場の44.34%を占め、非侵襲的エラストグラフィーデバイスは2030年までに8.31%のCAGRで拡大すると予測されています。

* 疾患タイプ別: 2024年にはMASLDが肝疾患診断市場の33.23%を占め、2030年まで7.65%のCAGRで成長しています。

* 技術プラットフォーム別: 2024年には臨床化学が肝疾患診断市場の39.57%を占めましたが、ポイントオブケアバイオセンサーは2030年までに7.12%と最も高いCAGRを示すと予測されています。

* エンドユーザー別: 2024年には病院が肝疾患診断市場の51.20%を占めましたが、ポイントオブケア専門クリニックは2025年から2030年の間に8.05%と最も速いCAGRを記録しています。

* 地域別: 2024年には北米が肝疾患診断市場の37.12%を占めましたが、アジア太平洋地域は2030年まで9.44%と最も速いCAGRを記録しています。

世界の肝疾患診断市場のトレンドと洞察

市場の推進要因

* 世界的な肝疾患の有病率の増加: 座りがちな生活習慣、高カロリー食、高齢化により、MASLDの発生率が成人のおよそ30%に達しています。アジア太平洋地域は慢性B型肝炎の負担が最も重く、スペインの疫学モデルでは2030年までにMASLD診断が倍増すると予測されています。これにより、診断ベンダーにとって継続的な収益源が生まれています。

* アルコール消費量の増加と代謝リスク要因: 欧州ではアルコールに起因する肝疾患の罹患率が肥満やインスリン抵抗性と重複しており、多因子性の損傷を特定することが困難になっています。多分析パネルは、線維化、脂肪肝、炎症マーカーを一度に定量化し、AIアルゴリズムは行動データと検査データを統合して早期介入を可能にしています。

* 非侵襲的画像診断の普及: 磁気共鳴エラストグラフィー、過渡的エラストグラフィー、二次元せん断波技術は、生検と同等の精度を、出血やサンプリングエラーのリスクなしに提供します。2025年1月にメディケア&メディケイドサービスセンターが発行した償還ガイドラインは、より安全な画像診断を推奨しており、一次医療機関での線維化評価を可能にしています。

* 肝疾患の集団スクリーニングに関する政府の取り組み: 米国のウイルス性肝炎国家戦略計画は、すべての成人に対するC型肝炎の単回スクリーニングを義務付けており、英国のNHSサマセットではアルゴリズムベースのリスク予測により、日常的な血液検査から700人の高リスク患者が特定されました。これらの取り組みは、検査を臨床経路に組み込むことで需要を安定させます。

* AI駆動型マルチオミクス液体生検による移植モニタリング: 長期的な影響を持つドライバーとして、移植モニタリングにおけるAIの活用が期待されています。

* ポイントオブケアALT/ASTナノバイオセンサーの拡大: 短期的な影響を持つドライバーとして、開発された市場で普及が進んでいます。

市場の抑制要因

* 包括的な診断検査の高コスト: 画像診断、血清バイオマーカー、組織学を組み合わせた完全な肝臓検査は1,200米ドルを超えることがあり、低資源地域では高額です。2025年の臨床検査料金表は、特定の検査に対するメディケアの支払いを抑制し、プロバイダーの利益を圧迫しています。

* 新規バイオマーカーパネルに対する償還の限定: 支払いコードの取得は科学的検証から数年遅れることがあります。メディケアの慎重な姿勢は、企業に全国的な適用範囲を得る前に実世界での有用性データを蓄積することを強いており、小規模企業にとっては負担となっています。

* 侵襲的な肝生検処置に対する患者の嫌悪感: 世界的に、患者は侵襲的な処置を避ける傾向があり、これが市場の成長を短期的に抑制しています。

* 低中所得国における訓練された肝臓放射線科医の不足: 長期的な影響を持つ抑制要因として、専門家不足が診断アクセスを制限しています。

セグメント分析

* 診断技術別: 非侵襲的プラットフォームが採用を加速

2024年には画像診断が市場の44.34%を占め、超音波がその手頃な価格と操作の容易さから最も広く普及しています。しかし、エラストグラフィーデバイスは8.31%のCAGRで成長しており、臨床医は日常的な外来診療で定量的な線維化ステージングを取り入れています。MRIエラストグラフィーは移植候補者の精密なステージングに、CTおよびPET-CTは肝細胞癌が疑われる場合の腫瘍学的評価に利用されます。分子技術は補助的に、ウイルス遺伝子型判定や癌変異プロファイリングを提供します。将来的に、エラストグラフィープローブを標準的な超音波コンソールに組み込むなど、統合が競争上の優位性を決定づけるでしょう。

* 疾患タイプ別: MASLDが量と革新を牽引

MASLDは2024年に市場シェアの33.23%を占め、肥満と2型糖尿病の世界的な増加により7.65%のCAGRで最も速く拡大しています。糖尿病患者の59%が未診断の脂肪肝を抱えていることが判明しており、ガイドラインは年次検査を推奨しています。ウイルス性肝炎はアジア太平洋地域で大きなニッチ市場を維持し、HBV DNA定量化および遺伝子型判定アッセイの需要を支えています。多オミクスパネルは重複する病因を解析し、AIスコアリングエンジンは多様なバイオマーカーを実用的なリスクグレードに集約します。液体生検プラットフォームは、早期癌監視に導入され、ステージI肝細胞癌に対して86%の感度と88%の特異性を示しています。

* 技術プラットフォーム別: ポイントオブケアバイオセンサーが検査室の優位性に挑戦

臨床化学プラットフォームは2024年に市場シェアの39.57%を維持しましたが、ポイントオブケアバイオセンサーは、医療が分散型モデルに移行し、即時結果が重視されるにつれて7.12%のCAGRで成長しています。ナノエンジニアリングされたトランスデューサーは、従来のALTやASTよりも肝損傷のより特異的な指標であるグルタミン酸デヒドロゲナーゼを、指先採血サンプルから5分以内に検出します。AI画像解析ソフトウェアを統合する画像診断ハードウェアベンダーは、サブスクリプション収益を追加しつつ、診断の一貫性を向上させています。

* エンドユーザー別: 専門クリニックが予防的リーチを拡大

病院は2024年に肝疾患診断市場の51.20%を支配しましたが、ポイントオブケア専門クリニックは、早期リスク特定を報酬とする価値ベースの支払いスキームにより、8.05%のCAGRで最も高い成長を記録しています。小売医療施設や代謝クリニックは、単一の予約で実用的な結果を提供するドロップインエラストグラフィーや指先採血パネルを採用し、高価な専門医紹介を最小限に抑えています。NHSテイサイドのインテリジェント肝機能検査プログラムは、自動線維化スコアリングにより不必要な肝臓専門医紹介を34%削減しました。

地域分析

* 北米: 2024年には肝疾患診断市場の37.12%を占め、堅牢な償還制度と画期的な技術の早期採用に支えられています。FDAのファストトラック経路やメディケアの検査料金表は、新しいプラットフォームへの設備投資を促進しています。Quest DiagnosticsによるLifeLabsの10億米ドル買収のような戦略的買収は、地域的なフットプリントを拡大し、検査のアクセス性を向上させています。

* アジア太平洋: 2030年までに9.44%のCAGRを記録すると予測されており、世界で最も高いB型肝炎の有病率と代謝性疾患の急速な増加を反映しています。中国本土では全国的なMASLDスクリーニングパイロットが展開され、日本ではEnhanced Liver Fibrosis検査が償還されており、早期発見への政府のコミットメントが示されています。

* 欧州: EASL-Lancet委員会のような協調的な政策イニシアチブに支えられ、堅実な第2位の地位を維持しています。ドイツと英国はMRIエラストグラフィーとAI画像解析の設備導入を推進し、フランスは償還決定を裏付ける費用対効果研究を重視しています。

競争環境

肝疾患診断市場は中程度に細分化されており、プラットフォームの多様化と臨床検証が主要な差別化要因となっています。アボット、ロシュ、シーメンスヘルスケアなどの確立されたコングロマリットは、化学、免疫測定、画像診断機能を統合されたエコシステムにバンドルし、データ相互運用性を通じて顧客を囲い込んでいます。ロシュのElecsys PRO-C3の発売は血清線維化フランチャイズを強化し、シーメンスはエラストグラフィー画像を自動分類するAI対応超音波を推進しています。

新興企業は高成長ニッチ市場に焦点を当てています。Mursla BioのEvoLiver液体生検はFDAの画期的医療機器指定を受け、早期癌監視における優位性を確立しています。Helio GenomicsはHCCスクリーニングにおいて超音波よりも優れた感度を主張し、年次監視プロトコルにおける画像診断の置き換えを目指しています。診断企業と製薬会社間のパートナーシップは、コンパニオン診断の開発を加速させています。GSKとOchre Bioの3750万米ドルの提携は、MASLDにおけるAIガイド型ターゲット発見を模索しており、治療と診断の境界を曖昧にする異業種間協力を例示しています。

肝疾患診断業界の主要企業

* F. Hoffmann-La Roche Ltd

* Abbott

* Siemens Healthineers

* Thermo Fisher Scientific

* bioMérieux

最近の業界動向

* 2025年6月: ジョージタウン大学とメドスターヘルスは、早期肝移植拒絶反応を検出する液体生検血液検査を発表し、NIHから250万米ドルの助成金を受けました。

* 2025年5月: ロシュは、cobasアナライザーで18分で線維化の重症度結果を提供するElecsys PRO-C3アッセイを導入しました。

* 2025年4月: Mursla Bioは、肝細胞癌監視のためのEvoLiver Dynamic Biopsy検査でFDAの画期的医療機器指定を取得しました。

* 2025年3月: Critical Path Instituteは、従来のALT/ASTよりも優れた肝損傷バイオマーカーとしてグルタミン酸デヒドロゲナーゼ(GLDH)を提案し、FDAのガイダンスを求めています。

肝疾患診断市場に関する本レポートは、その概要、成長予測、主要な推進要因と阻害要因、および詳細なセグメンテーションを包括的に分析しています。

市場定義と範囲:

本調査では、肝疾患診断市場を、急性または慢性肝疾患の検出と病期分類に使用される画像診断システム、血清学的・分子検査キット、肝機能化学パネル、非侵襲的エラストグラフィー装置、内視鏡ユニット、および肝生検消耗品から生じる収益と定義しています。2024年時点の米ドル定数で、エンドユーザーの購入価格に基づいて算出されており、公的および私的医療チャネルの両方をカバーしています。治療薬、外科的処置、肝疾患以外の用途で販売される汎用臨床化学分析装置は対象外です。

市場規模と成長予測:

世界の肝疾患診断市場は、2025年に379.7億米ドルに達し、2030年までに529.4億米ドルに成長すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は5.8%を記録する見込みです。主要な市場プレーヤーには、F. Hoffmann-La Roche Ltd、Echosens、Siemens Healthcare GmbH、Boston Scientific Corporation、Thermo Fisher Scientific Inc.などが挙げられます。

市場の推進要因:

市場成長の主な要因としては、以下の点が挙げられます。

* 世界的な肝疾患の有病率の増加。

* アルコール消費量の増加および代謝リスク要因の拡大。

* 非侵襲的イメージング技術(エラストグラフィーやMRIベースの手法など)の採用拡大。これらの技術は、生検と同等の精度を持ちながら、処置に伴うリスクがないため、政策的支援と患者の選好を得ています。

* 肝疾患の集団スクリーニングに対する政府の取り組み。

* 移植モニタリングのためのAI搭載マルチオミクスリキッドバイオプシーの登場。

* ポイントオブケア(PoC)ALT/ASTナノバイオセンサーの普及。これにより、地域クリニックや遠隔医療モデルにおいて、肝損傷の早期発見と積極的な患者管理が可能になります。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。

* 包括的な診断ワークアップの高コスト。

* 新規バイオマーカーパネルに対する償還の制限。高額な検査費用と償還承認の遅れが、医療提供者による導入を躊躇させています。

* 侵襲的な肝生検処置に対する患者の抵抗感。

* 低中所得国(LMICs)における訓練された肝臓放射線科医の不足。

市場セグメンテーション:

市場は、以下の主要なセグメントに分類されています。

* 診断技術別: 画像診断(超音波、MRI・MRIエラストグラフィー、CT・PET-CT)、肝機能検査、非侵襲的エラストグラフィー装置、肝生検、内視鏡、分子・血清学的検査。

* 疾患タイプ別: NAFLD / MASLD(非アルコール性脂肪性肝疾患/代謝機能不全関連脂肪性肝疾患)、ウイルス性肝炎(HBV、HCV)、アルコール関連肝疾患、自己免疫性肝疾患、肝がん・肝硬変。特にNAFLD / MASLDは最大のセグメントであり、2024年には市場シェアの33.23%を占め、2030年まで7.65%のCAGRで拡大すると予測されています。

* 技術プラットフォーム別: 臨床化学、免疫測定法、分子診断、画像診断装置、ポイントオブケアバイオセンサー。

* エンドユーザー別: 病院、独立臨床検査機関、学術・研究機関、ポイントオブケア/専門クリニック。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米。アジア太平洋地域は、B型肝炎の高い有病率と代謝性疾患の増加により、9.44%のCAGRで最も速い成長を遂げると見込まれています。

調査方法論:

本レポートの調査は、堅牢な方法論に基づいています。これには、肝臓専門医、消化器病学検査室長、画像診断サービス管理者などへの一次調査、WHO、CDC、UN Comtradeなどの公開データセット、特許動向、主要企業の財務開示情報などを用いた二次調査が含まれます。市場規模の算出と予測は、疫学に基づいたトップダウンアプローチと、超音波システム販売やエラストグラフィー装置の設置数などのボトムアップアプローチを組み合わせ、多変量回帰分析を用いて2030年までのドライバーを予測しています。データは毎年更新され、独立した手順数やデバイス出荷追跡データとの差異チェックを通じて検証されています。

競合環境と将来展望:

市場の集中度、市場シェア分析、主要企業のプロファイル(Abbott、F. Hoffmann-La Roche、Siemens Healthineersなど)が詳細に記述されており、市場の機会と将来の展望についても評価されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界中で増加する肝疾患の有病率

- 4.2.2 増加するアルコール消費量と代謝リスク要因

- 4.2.3 非侵襲的画像診断の普及

- 4.2.4 肝疾患の集団検診に対する政府の取り組み

- 4.2.5 移植モニタリングのためのAI搭載マルチオミクス液体生検

- 4.2.6 ポイントオブケアALT/ASTナノバイオセンサーの拡大

-

4.3 市場の阻害要因

- 4.3.1 包括的な診断検査の高コスト

- 4.3.2 新規バイオマーカーパネルに対する限られた償還

- 4.3.3 侵襲的肝生検手技に対する患者の嫌悪感

- 4.3.4 低中所得国における訓練された肝臓放射線科医の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入者の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 診断技術別

- 5.1.1 画像検査

- 5.1.1.1 超音波

- 5.1.1.2 MRI & MRIエラストグラフィー

- 5.1.1.3 CT & PET-CT

- 5.1.2 肝機能検査

- 5.1.3 非侵襲性エラストグラフィー装置

- 5.1.4 肝生検

- 5.1.5 内視鏡検査

- 5.1.6 分子検査 & 血清学的検査

-

5.2 疾患タイプ別

- 5.2.1 NAFLD / MASLD

- 5.2.2 ウイルス性肝炎 (HBV, HCV)

- 5.2.3 アルコール性肝疾患

- 5.2.4 自己免疫性肝疾患

- 5.2.5 肝臓がん & 肝硬変

-

5.3 技術プラットフォーム別

- 5.3.1 臨床化学

- 5.3.2 免疫測定法

- 5.3.3 分子診断

- 5.3.4 画像診断装置

- 5.3.5 ポイントオブケアバイオセンサー

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 独立臨床検査機関

- 5.4.3 学術機関 & 研究機関

- 5.4.4 ポイントオブケア / 専門クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 アボット

- 6.3.2 F. ホフマン・ラ・ロシュ

- 6.3.3 シーメンス・ヘルシニアーズ

- 6.3.4 サーモフィッシャーサイエンティフィック

- 6.3.5 ランドックス・ラボラトリーズ

- 6.3.6 ボストン・サイエンティフィック

- 6.3.7 ラボラトリー・コーポレーション・オブ・アメリカ(ラブコープ)

- 6.3.8 ビオメリュー

- 6.3.9 クエスト・ダイアグノスティクス

- 6.3.10 深圳邁瑞生物医療電子有限公司

- 6.3.11 エコーセンス

- 6.3.12 ディアソリン

- 6.3.13 シスメックス

- 6.3.14 クイデルオーソ

- 6.3.15 パーキンエルマー(レブビティ)

- 6.3.16 キヤノンメディカルシステムズ

- 6.3.17 GEヘルスケア

- 6.3.18 フィリップス・ヘルスケア

- 6.3.19 富士フイルムヘルスケア

- 6.3.20 メリディアン・バイオサイエンス

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

肝疾患診断とは、肝臓に生じる様々な異常や病態を特定し、その原因、重症度、進行度を評価するための一連の医療行為を指します。肝臓は「沈黙の臓器」とも呼ばれ、病気が進行するまで自覚症状が現れにくい特性があります。そのため、肝疾患の早期発見、正確な診断、そして適切な治療選択は、患者様の予後を大きく左右する極めて重要なプロセスとなります。問診、身体診察、血液検査、画像診断、そして必要に応じて組織検査などを総合的に組み合わせることで、肝臓の健康状態を詳細に把握し、最適な医療介入へと繋げていくことが肝疾患診断の目的です。

肝疾患診断には多岐にわたる方法が存在します。まず、患者様の症状、既往歴、生活習慣(飲酒、薬剤使用など)、家族歴などを詳しく聞き取る「問診」と、肝臓の腫大や圧痛、黄疸の有無などを確認する「身体診察」が行われます。次に、肝臓の状態を客観的に評価するための「血液検査」が重要です。これには、肝細胞の破壊を示すASTやALT、胆汁うっ滞を示すALPやγ-GTP、肝臓の合成能力を示すアルブミンやプロトロンビン時間、ビリルビン値などが含まれます。また、B型肝炎ウイルスやC型肝炎ウイルスの感染の有無を調べるウイルスマーカー、自己免疫性肝炎などの診断に役立つ自己抗体、肝細胞癌の早期発見に用いられるAFPやPIVKA-IIといった腫瘍マーカーも測定されます。さらに、遺伝性肝疾患の診断のために鉄や銅の代謝関連検査が行われることもあります。

非侵襲的な「画像診断」も肝疾患診断において不可欠です。最も簡便で広く用いられるのは「超音波検査(エコー)」で、肝臓の形態、脂肪肝の有無、肝硬変の程度、腫瘍の有無、胆道系の異常などを評価できます。より詳細な情報が必要な場合には、「CT検査」や「MRI検査」が実施されます。これらは肝臓の内部構造、腫瘍の性状、血管構造、リンパ節転移の有無などを高精度で描出し、特に造影剤を用いることで病変の鑑別能力が向上します。近年では、肝臓の硬さを非侵襲的に測定する「エラストグラフィ(超音波エラストグラフィやMRエラストグラフィ)」が普及しており、肝線維化や肝硬変の進行度を評価する上で非常に有用な技術となっています。これらの検査は、肝生検のリスクを回避しつつ、肝臓の線維化の程度を推定できるため、患者様の負担軽減に貢献しています。

最終的な確定診断や病態の詳細な評価が必要な場合には、「組織検査(肝生検)」が行われます。これは、肝臓の一部を採取し、病理医が顕微鏡で組織を観察することで、炎症の程度、線維化の進行度、肝疾患の原因(脂肪肝、薬剤性、自己免疫性など)、腫瘍の良悪性などを正確に診断する方法です。肝生検は侵襲的な検査であり、出血や疼痛などの合併症のリスクがあるため、その適応は慎重に判断されますが、診断のゴールドスタンダードとして依然として重要な位置を占めています。

肝疾患診断の用途は多岐にわたります。最も重要なのは、自覚症状に乏しい肝疾患の「早期発見と早期治療」に繋げることです。これにより、病気の進行を食い止め、肝硬変や肝癌といった重篤な合併症への移行を防ぐことが可能になります。また、肝炎、脂肪肝、肝硬変、肝癌など、疾患の種類や進行度を正確に把握することで、「病態に応じた適切な治療方針の立案」が可能となります。治療開始後も、定期的な診断を通じて「治療効果のモニタリング」を行い、治療計画の調整や変更に役立てます。さらに、疾患の進行度や治療への反応性から「予後予測」を行うことで、患者様とそのご家族が将来の見通しを立てる上での重要な情報を提供します。特定のリスクグループ(例えば、飲酒習慣のある方やウイルスキャリアの方)に対する「スクリーニング検査」も、肝疾患の早期発見に貢献しています。

関連技術の進展も肝疾患診断の精度向上に大きく寄与しています。近年注目されているのは、「AIを活用した画像診断支援システム」です。これは、大量の画像データから病変を自動的に検出・解析し、診断の精度向上や医師の負担軽減に貢献しますと期待されています。また、血液中のDNA、RNA、タンパク質などを解析することで、非侵襲的に肝癌などの診断やモニタリングを行う「リキッドバイオプシー」も実用化が進んでいます。遺伝性肝疾患の診断や薬剤応答性の予測には「遺伝子解析」が用いられ、患者様一人ひとりに合わせた個別化医療の実現に貢献しています。さらに、腸内細菌叢と肝疾患の関連が注目されており、「マイクロバイオーム解析」が診断や治療への応用が期待される新しい分野として研究が進められています。既存の検査では捉えきれない病態を検出する「高感度・特異度の高い新しいバイオマーカーの開発」も活発に行われています。

肝疾患診断の市場背景は、いくつかの重要なトレンドによって形成されています。世界的に「非アルコール性脂肪性肝疾患(NAFLD)や非アルコール性脂肪肝炎(NASH)の患者数が増加」しており、これに伴い、脂肪肝から肝硬変、肝癌へと進行するリスクのある患者を早期に特定するための診断法の需要が高まっています。また、B型・C型肝炎ウイルスに対する画期的な治療薬の登場により、ウイルス性肝炎の「根絶に向けた取り組み」が進む一方で、治療後の肝癌発生リスクのモニタリングの重要性も増しています。患者様の負担軽減と安全性の観点から、「非侵襲的診断法への需要」が非常に高く、肝生検に代わる血液検査や画像診断技術の開発が加速しています。医療費抑制の圧力が高まる中で、効率的でコスト効果の高い診断法の開発も求められており、デジタルヘルスケアの台頭により、遠隔医療やAI診断支援、データ統合プラットフォームの活用も進んでいます。

将来展望として、肝疾患診断はさらなる進化を遂げると予想されます。最も期待されるのは、「非侵襲的診断のさらなる進化」です。血液検査や画像診断のみで、肝生検に匹敵する診断精度を実現する技術の開発が進み、患者様の負担を大幅に軽減することが可能になるでしょう。また、ゲノム、プロテオーム、メタボローム、マイクロバイオームなどの膨大な生体データを統合的に解析する「マルチオミクス解析」が、より包括的で個別化された診断を可能にします。AIとビッグデータの活用は、診断支援に留まらず、疾患の進行予測、治療反応性の予測、さらには新薬開発への応用へと拡大していくでしょう。ウェアラブルデバイスやIoT技術を用いた「日常的な健康状態の継続的なモニタリング」により、異常の早期発見や予防的介入が強化されることも期待されます。最終的には、患者様一人ひとりの遺伝的背景、生活習慣、病態に合わせた最適な診断・治療戦略を提供する「個別化医療の実現」が、肝疾患診断の究極的な目標となるでしょう。これらの技術革新により、肝疾患の早期発見、正確な診断、そして効果的な治療がより身近なものとなり、多くの患者様の健康と生活の質の向上に貢献していくことが期待されます。