燃料用LNG市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

グローバル燃料用液化天然ガス(LNG)市場は、用途(発電、輸送)と地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

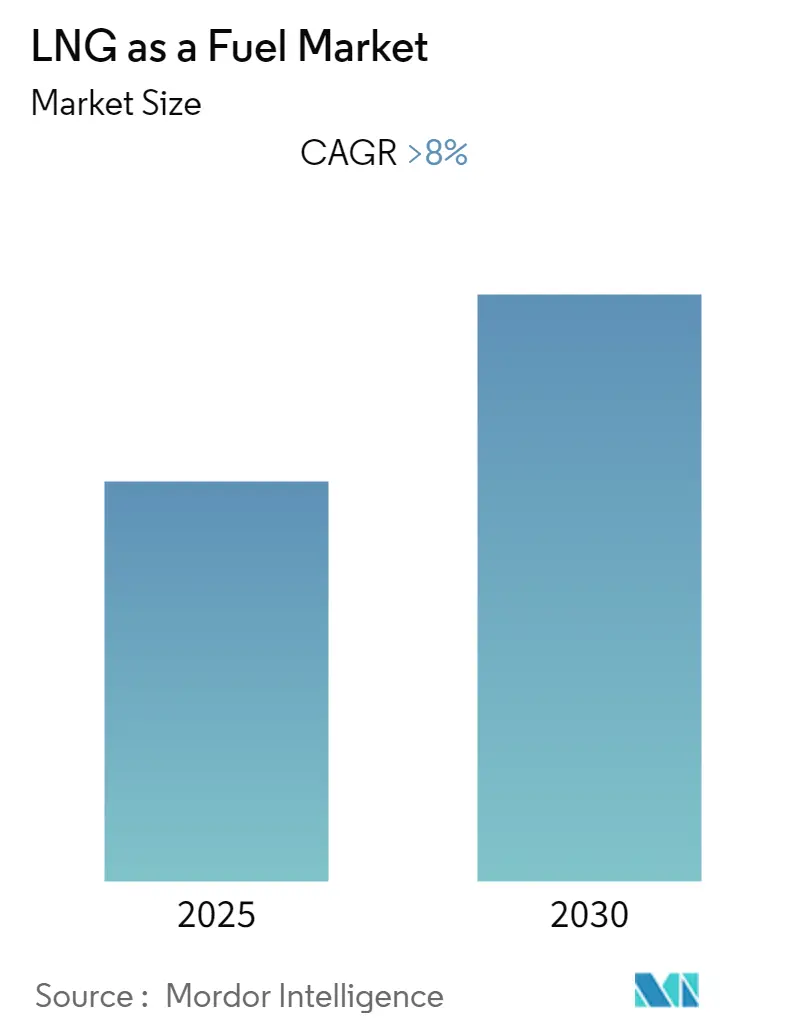

LNG(液化天然ガス)を燃料とする市場は、予測期間(2025年から2030年)において8%を超える年平均成長率(CAGR)を記録すると予想されています。この市場は、用途別(発電および輸送)と地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)に区分されています。

市場の主要な動向

* 調査期間: 2020年 – 2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年 – 2030年

* CAGR: 8.00%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 低い

近年、輸送業界では従来の燃料源から、よりクリーンで手頃な価格のLNGへの移行が顕著に進んでいます。特に中国では、2012年から2018年にかけてLNGを動力源とする車両が600%以上増加しました。アジア太平洋地域は、発電と輸送の両方でよりクリーンな燃料への移行に重点を置いているため、予測期間中に最も急速に成長する市場となると見込まれています。世界的にクリーンな燃料によるエネルギー生成とLNGベースの車両の増加に焦点が当てられていることから、市場は成長すると予想されており、主要な市場には米国や中国などが含まれます。

主要な市場トレンドと洞察

1. 輸送用途が市場を牽引

LNGの輸送用途は近年著しい成長を示しており、予測期間中もこの傾向が続くと予想されます。

* 中国におけるLNG車両の増加: 温室効果ガス排出量削減を目指し、中国ではLNGを動力源とする大型トラックが大幅に増加しました。LNGトラックの数は2012年の約35,000台から2018年には235,000台に、LNGバスは2012年の約14,000台から2018年には122,000台に増加しています。

* EUにおける成長: EUもLNGベースの大型輸送システムの増加を目指しており、2016年から2018年の間に250%以上の成長を達成しました。

* 海運業界の規制強化: 気候変動に対応するための厳しい規制により、船舶は石油の代わりにLNGを選択するよう圧力がかかっています。2018年3月初旬には、120隻以上の船舶がLNGを燃料としており、その3分の2以上がヨーロッパで運航していました。

* クルーズ船の動向: 2017年から2026年の間に納入予定のクルーズ船73隻のうち約13隻がLNG動力であり、LNG動力船への移行傾向が強まっています。

これらの要因、すなわちより厳格な規制、政府の補助金、および温室効果ガス削減への取り組みが、予測期間中の市場を牽引すると期待されています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、LNG輸入において予想を上回る実績を上げており、特に中国は2018年に予想の3倍のLNGを輸入しました。

* 温室効果ガス排出量削減への取り組み: この地域では、温室効果ガス排出量削減を目指し、発電および輸送におけるLNGの使用が大幅に増加しています。

* 中国のガス需要: 中国のガス需要は2017年の約240 BCM(10億立方メートル)から2018年には約280 BCMに増加し、その多くは産業部門と輸送部門からの需要でした。

* 中国のLNG輸送部門のリーダーシップ: 中国は、LNGを動力源とするバスやトラックの膨大なフリートを擁し、LNGベースの輸送部門をリードしています。2018年には、中国で2,552箇所のLNG燃料ステーションが設置され、輸送部門で670万メートルトンのLNGが使用されました。

したがって、この地域におけるLNG利用のためのインフラ開発への投資増加と、よりクリーンで安価なエネルギー生成および輸送への要望の高まりにより、アジア太平洋地域は予測期間中に成長を示すと予想されます。

競争環境

LNG燃料市場は中程度の集中度であり、いくつかの主要企業が市場の大部分のシェアを占めています。主要なプレーヤーには、シェブロン・コーポレーション、エクソンモービル・コーポレーション、ロイヤル・ダッチ・シェル・ピーエルシー、トタル・エス・エー、BPピーエルシー、およびペトロチャイナなどが挙げられます。

本レポートは、「LNGを燃料とする市場(Global LNG as a Fuel Market)」に関する詳細な分析と将来予測を提供するものです。調査範囲、市場定義、および前提条件が明確に設定されており、市場の全体像を把握するための基盤が構築されています。

エグゼクティブサマリー

本市場は、予測期間(2025年から2030年)において8%を超える年平均成長率(CAGR)を記録すると予測されています。特にアジア太平洋地域は、2025年に最大の市場シェアを占め、かつ予測期間中に最も高いCAGRで成長する地域となる見込みです。

調査方法論

本レポートでは、市場の現状と将来の動向を評価するための厳格な調査方法論が採用されています。

市場概要

市場の導入部では、2025年までの市場規模と需要予測(米ドル建て)が提示されています。2018年の主要国別LNG輸出入量(BCM)や、2010年から2018年までのLNG貿易量、2018年の主要国別LNG輸出量と市場シェア(MT)といった具体的なデータが含まれており、市場の動向が詳細に分析されています。

また、最近のトレンドと発展、市場の推進要因(Drivers)と阻害要因(Restraints)を含む市場ダイナミクス、サプライチェーン分析、およびポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場セグメンテーション

市場は主に「用途」と「地域」の二つの側面からセグメント化されています。

1. 用途別セグメンテーション:

* 輸送:

* 市場概要に加え、2025年までのバンカリング燃料としてのLNG需要予測が示されています。

* 2019年時点でのLNG燃料船の運航数と受注数、および世界各地の主要なLNGバンカリング施設に関する情報が含まれています。

* 発電:

* 市場概要と、2019年時点の主要なLNG火力発電所に関する情報が提供されています。

2. 地域別セグメンテーション:

* 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの各地域が対象です。

* 前述の通り、アジア太平洋地域は市場シェアと成長率の両面で重要な役割を果たすとされています。

競争環境

競争環境の分析では、合併・買収、合弁事業、提携、および契約といった主要な市場活動が取り上げられています。主要企業の採用戦略も分析されており、市場における競争優位性を理解する上で役立ちます。

主要企業としては、Chevron Corporation、Exxon Mobil Corporation、Royal Dutch Shell PLC、Total SA、BP PLC、China National Petroleum Corporation、Conoco Philips、Eni SpAなどが挙げられており、これらの企業のプロファイルが提供されています(リストは網羅的ではありません)。特に、Royal Dutch Shell Plc、Total S.A.、BP Plc、Exxon Mobil Corporation、Chevron Corporationが主要なプレーヤーとして強調されています。

市場機会と将来のトレンド

本レポートでは、市場における新たな機会と将来のトレンドについても言及されており、今後の市場発展の方向性が示唆されています。

レポートの範囲と期間

本レポートは、LNGを燃料とする市場の過去の市場規模(2020年、2021年、2022年、2023年、2024年)をカバーし、2025年から2030年までの市場規模を予測しています。

最終更新日は2025年1月24日です。

![]()

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査前提

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2025年までの米ドル十億単位)

- 4.3 主要国別LNG輸出入量(BCM単位、2018年)

- 4.4 LNG貿易量(2010-2018年)

- 4.5 主要国別LNG輸出量と市場シェア(MT単位、2018年)

- 4.6 最近の動向と発展

-

4.7 市場のダイナミクス

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターのファイブフォース分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 輸送

- 5.1.1.1 市場概要

- 5.1.1.2 2025年までのバンカリング燃料としてのLNG需要予測

- 5.1.1.3 2019年時点のLNG燃料船の運航数と受注数

- 5.1.1.4 2019年時点の世界の主要LNGバンカリング施設

- 5.1.2 発電

- 5.1.2.1 市場概要

- 5.1.2.2 2019年時点の主要LNG火力発電所

-

5.2 地域

- 5.2.1 北米

- 5.2.2 欧州

- 5.2.3 アジア太平洋

- 5.2.4 南米

- 5.2.5 中東およびアフリカ

6. 競合情勢

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要プレーヤーが採用した戦略

-

6.3 企業プロファイル

- 6.3.1 シェブロン・コーポレーション

- 6.3.2 エクソンモービル・コーポレーション

- 6.3.3 ロイヤル・ダッチ・シェル PLC

- 6.3.4 トタル SA

- 6.3.5 BP PLC

- 6.3.6 中国石油天然ガス集団公司

- 6.3.7 コノコフィリップス

- 6.3.8 エニ SpA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

燃料用LNGとは、天然ガスを冷却・液化し、主に燃料として利用される液化天然ガスを指します。天然ガスは、メタンを主成分とする化石燃料であり、これをマイナス162℃まで冷却することで体積が約600分の1に圧縮され、効率的な貯蔵・輸送が可能となります。燃料用LNGは、その高いエネルギー密度と、燃焼時の環境負荷の低さから、多様な分野で注目されています。特に、硫黄酸化物(SOx)や粒子状物質(PM)をほとんど排出せず、窒素酸化物(NOx)や二酸化炭素(CO2)の排出量も石油や石炭と比較して少ないという特性が、環境規制が強化される現代において重要な利点となっています。

燃料用LNGには、厳密な意味での「種類」という分類は少ないですが、その用途や供給形態によって求められる品質や供給体制が異なります。例えば、大規模な火力発電所向けのLNGは、安定した大量供給が求められ、専用の受入基地からパイプラインを通じて供給されます。一方、船舶燃料として利用される「マリンLNG」は、船舶への効率的な供給(バンカリング)が重要となり、船対船、トラック対船、またはターミナル対船といった多様な供給方式が開発されています。また、産業用や自動車用では、より小規模な貯蔵・供給設備が必要となり、それぞれの用途に応じた供給インフラが整備されています。品質面では、不純物の含有量や発熱量などが国際的な規格に基づいて管理されており、用途に応じた適切な品質が確保されています。

燃料用LNGの用途は多岐にわたります。最も大規模な用途の一つは、火力発電所の燃料です。高効率なコンバインドサイクル発電と組み合わせることで、安定した電力供給と環境負荷低減を両立しています。次に、産業分野では、工場におけるボイラーや工業炉の燃料として利用され、CO2排出量の削減に貢献しています。輸送分野では、特に船舶燃料としての利用が急速に拡大しています。国際海事機関(IMO)によるSOx排出規制強化(2020年)を背景に、LNG燃料船の導入が進んでおり、NOxやCO2排出量の削減にも寄与しています。また、大型トラックやバスなどの陸上輸送車両においても、ディーゼル燃料の代替としてLNG燃料車の導入が進められており、長距離輸送における環境性能向上に貢献しています。その他、LNGの気化時に発生する冷熱を利用した冷凍倉庫や空気分離装置、地域冷暖房など、エネルギーの有効活用にも貢献しています。

燃料用LNGの利用を支える関連技術も多岐にわたります。まず、天然ガスを液化する「液化技術」は、極低温を効率的に生成・維持する高度な技術です。液化されたLNGを安全に貯蔵・輸送するための「極低温貯蔵タンク」や「LNGタンカー」は、特殊な断熱構造と材料技術によって支えられています。利用地でLNGを再びガスに戻す「再ガス化技術」も不可欠であり、効率的な熱交換器が用いられます。特に輸送分野では、「LNGバンカリング技術」が重要です。これは、LNG燃料船へ安全かつ迅速にLNGを供給する技術であり、船対船供給、トラック対船供給、ターミナル対船供給など、様々な方式が開発・運用されています。また、LNGを燃料とする「ガスエンジン技術」も進化しており、船舶用デュアルフューエルエンジンや陸上車両用ガスエンジンは、高い燃焼効率と環境性能を実現しています。さらに、LNGの冷熱を有効活用する「冷熱利用技術」は、発電効率の向上や産業プロセスの省エネルギー化に貢献しています。

燃料用LNGの市場背景には、複数の要因が複雑に絡み合っています。最も大きな要因は、世界的な環境規制の強化です。特に、IMOによる船舶からのSOx排出規制や、各国・地域でのCO2排出削減目標達成に向けた動きが、LNGをよりクリーンな燃料として選択する大きな動機となっています。また、エネルギー安全保障の観点からもLNGは重要です。天然ガスは産出地域が多様であり、パイプラインに依存しない海上輸送が可能であるため、供給源の多様化と安定供給に貢献します。経済性も重要な要素であり、原油価格や石炭価格との相対的な競争力、およびガス価格の変動が市場動向に影響を与えます。近年では、脱石炭・脱石油の動きの中で、より環境負荷の低い化石燃料としてLNGが「ブリッジ燃料」としての役割を期待されています。さらに、世界各地でのLNG受入基地やバンカリング拠点の整備といったインフラの拡充も、市場拡大を後押ししています。

燃料用LNGの将来展望は、脱炭素化社会への移行という大きな流れの中で、その役割が進化していくと見られています。短中期的な視点では、引き続き環境負荷の低い化石燃料として、石炭や石油からの転換を促進する「ブリッジ燃料」としての役割が期待されます。特に、再生可能エネルギーの導入拡大に伴い、出力変動を補完する調整電源としてのLNG火力発電の重要性は増すでしょう。長期的には、LNGインフラを将来の水素社会や合成メタン(e-methane)社会へ繋ぐ基盤としての活用が模索されています。例えば、既存のLNG受入基地や貯蔵・輸送設備を、液化水素や液化合成メタンの受入・供給拠点へと転用する可能性が議論されています。また、LNGの燃焼時に発生するCO2を回収・貯留するCCUS(Carbon Capture, Utilization and Storage)技術との組み合わせにより、実質的な排出量ゼロを目指す動きも加速しています。アジアを中心とした新興国でのエネルギー需要増加も、燃料用LNGの国際的な需要を押し上げる要因となるでしょう。このように、燃料用LNGは、現在のエネルギー転換期において重要な役割を担いながら、将来の持続可能な社会への架け橋となる可能性を秘めていると言えます。