LNGバンカリング市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートはLNGバンカリング市場の成長を対象としており、エンドユーザー(タンカー船隊、コンテナ船隊、ばら積み貨物船隊および一般貨物船隊、フェリーおよびOSV、その他のエンドユーザー)と地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LNGバンカリング市場の概要

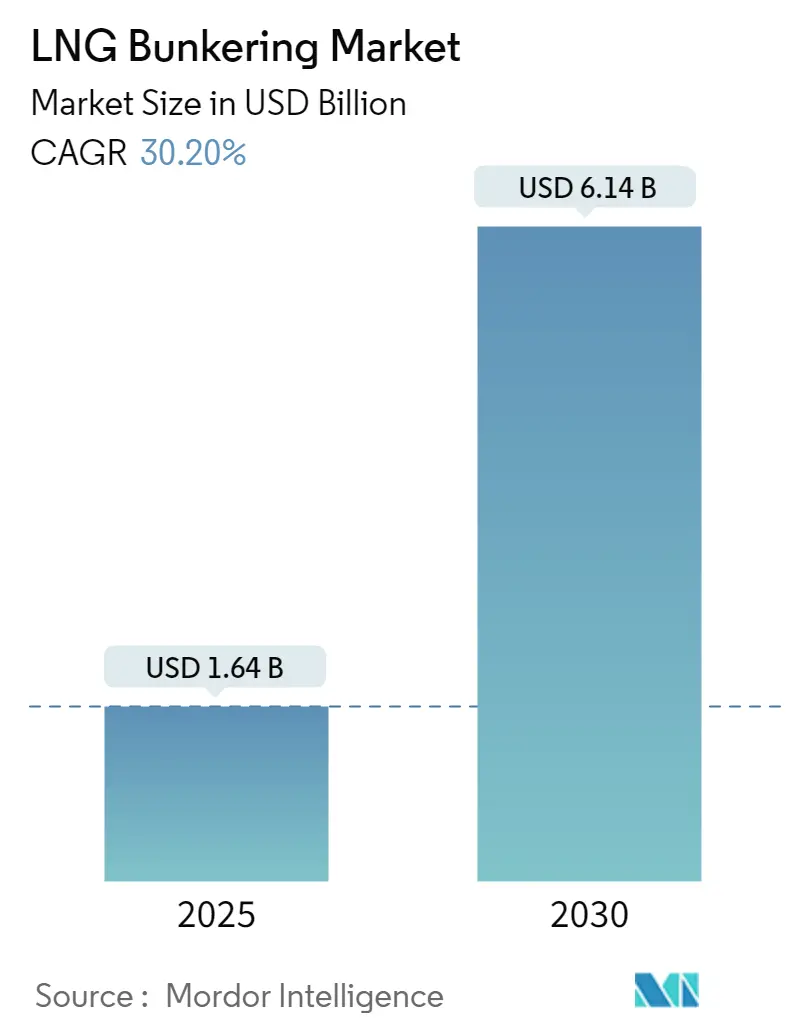

本レポートは、LNGバンカリング市場の規模、トレンド、シェアについて分析しています。調査期間は2020年から2030年までです。2025年には市場規模が16.4億米ドルと推定され、2030年には61.4億米ドルに達すると予測されており、2025年から2030年までの予測期間における年平均成長率(CAGR)は30.20%と見込まれています。最も急速に成長する市場は北米であり、最大の市場はアジア太平洋地域です。市場の集中度は中程度であり、主要なプレーヤーにはShell PLC、Gazprom Neft PJSC、TotalEnergies SE、Gasum Oy、Engie SAなどが挙げられます。

LNGバンカリング市場は、2025年に16.4億米ドルと推定され、2030年には61.4億米ドルに達すると予測されており、2025年から2030年の予測期間において30.2%のCAGRで成長する見込みです。COVID-19パンデミック期間中、輸出入の一時的な禁止により市場は一時的に落ち込みました。しかし、2021年後半には、海上輸送におけるバンカー燃料としてのLNG需要の増加により、市場は回復しました。

市場成長の主な推進要因としては、従来の燃料における硫黄含有量を制限する規制の強化と、LNGの効率性の向上が挙げられます。様々な地域の船舶が推進燃料としてLNGの採用を徐々に進めています。また、従来の燃料から硫黄含有量を削減するには高コストがかかるため、その経済的実行可能性が損なわれる可能性があります。

主要な市場トレンド

タンカー船隊の著しい成長

タンカー船隊は、小型タンカー、中間タンカー、中型レンジ1(MR1)、中型レンジ2(MR2)、大型レンジ1(LR1)、大型レンジ2(LR2)、超大型原油タンカー(VLCC)、極超大型原油タンカー(ULCC)など、積載能力に応じて多岐にわたります。これらのタンカー船隊は、ガスや液体を大量に貯蔵または輸送するために使用され、石油、ガス、化学薬品、さらには植物油、淡水、ワイン、糖蜜などの製品の貯蔵・運搬に利用されています。

2020年には、国際海事機関(IMO)が船舶活動からの温室効果ガス排出を制限するため、燃料中の硫黄含有量に関する新たな0.5%の世界的な上限を施行しました(以前の3.5%から引き下げ)。バンカー燃料としてのLNGは、他の種類のバンカー燃料と比較して大きな利点をもたらします。例えば、NOx排出量を最大80%削減し、SOx粒子状物質を排除するほか、最新のエンジン技術ではGHG排出量を最大23%削減できます。LNGで運航する船舶は、従来の設計よりも長期的な規制適合性を確保できます。これらの要因が、バンカー燃料としてのLNGの採用増加と、タンカーによるLNG輸送の増加につながっています。

2020年末時点で、LNGタンカー船隊の総数は642隻に達し、総運用能力は9,340万立方メートルでした。2020年には、メーカーからさらに47隻が引き渡され、40隻の新規タンカーが発注されました。2020年時点の受注残は147隻、2,270万立方メートルでした。

このように、燃料中の硫黄含有量に関する規制が強化される中、LNGは今後数年間で海上活動における信頼性の高い燃料となると予測されており、タンカーによるLNGバンカー燃料の輸送が増加する見込みです。

北米市場の優位性

北米地域は、予測期間中、LNGバンカリング市場を牽引すると予想されており、その需要の大部分は米国とカナダからもたらされるでしょう。

LNGバンカリング市場を推進する主要な要因は、海運業界における二酸化炭素排出量削減のためのLNG需要の増加です。さらに、LNGはより優れた代替燃料であり、各国政府もLNGの導入に向けた取り組みを進めています。

2020年には、国際海事機関(IMO)が海上活動からの温室効果ガス排出を抑制するため、バンカー燃料中の硫黄含有量を削減する規制を施行しました。この要因により、LNGがIMOの規制後、船舶燃料として経済的な代替手段となる可能性が高いため、米国のLNGバンカリング市場は今後数年間で成長が見込まれます。

具体的な動向として、2022年1月には、米国の造船会社Fincantieri Bay Shipbuildingが、米国最大のLNGバンカリングバージの建造を開始しました。このバンカリングバージは全長126.8mで、12,000立方メートルのLNGを積載可能であり、2023年の完成が予定されています。また、2021年9月には、Stabilis Solutions Inc.がテキサス州のPort Isabel Logistical Offshore Terminalおよびルイジアナ州のCameron Parish Port, Harbor & Terminal Districtと、船舶向けLNG燃料補給サービス開発に関する覚書(MoU)を締結しました。

カナダでも同様に、2021年4月には、Wison Offshore & Marine(Wison)が、Pilot LNGのカナダにおけるGalveston LNG Bunker Portプロジェクトのフロントエンドエンジニアリング設計(FEED)契約を獲得しました。このプロジェクトは2024年に操業開始が予定されています。カナダ政府は温室効果ガス排出量を大幅に削減するというコミットメントを掲げており、同国は豊富な天然ガス供給源を有しています。天然ガスは燃焼時に温室効果ガス排出量が少ないため、カナダの海運業界にとってLNGはより優れた代替船舶燃料となっています。

LNGを動力源とする船舶の初期設置コストは高いものの、スクラバーを搭載した旧型船を運航するよりも運用コストは低くなります。したがって、北米地域は予測期間中、LNGバンカリング市場全体を支配すると考えられます。

競争環境

LNGバンカリング市場は、中程度の統合度を示しています。主要な企業には、Shell PLC、Gazprom Neft PJSC、TotalEnergies SE、Gasum Oy、Engie SAなどが含まれます。

最近の業界動向

最近の業界動向として、2022年1月には、CMA CGMが上海国際港務集団と10年間の契約を締結し、洋山港エリアでLNGをバンカー燃料として使用することになりました。これにより、CMA CGMの中国からロサンゼルスへのPearl River Expressルートを運航するデュアル燃料式の15,000 TEU型コンテナ船が、洋山エリアで燃料補給を行うことになります。

また、2021年8月には、Gazprom Neftがロシア初のLNGバンカリング船の建造を完了しました。このバンカリング船は、フィンランド湾およびバルト海の港湾で、船舶間でのLNG輸送および燃料補給サービスを提供します。

このレポートは、世界のLNGバンカリング市場に関する包括的な分析を提供しており、その現状、将来の展望、および主要な動向を詳細に解説しています。

1. 導入と調査範囲

まず、研究の範囲、市場の定義、および調査の前提条件が明確にされています。これにより、レポートがどのような枠組みで分析を進めているかが理解できます。

2. 調査方法論

市場分析の信頼性を確保するため、採用された詳細な調査方法論が説明されています。

3. 市場概要と予測

市場の全体像として、LNGバンカリング市場の規模と需要予測が示されています。特に注目すべきは、市場が急速な成長を遂げている点です。2024年には11.4億米ドルと推定された市場規模は、2025年には16.4億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)30.20%という顕著な伸びを示し、2030年には61.4億米ドルに達すると見込まれています。この成長は、環境規制の強化やLNG燃料船の導入拡大といった要因に支えられています。

市場概要のセクションでは、以下の詳細な分析も含まれています。

* 最近のトレンドと発展: 市場を形成する最新の技術革新やビジネスモデルの変化が分析されています。

* 政府の政策と規制: 各国の環境規制や海運政策が市場に与える影響が評価されています。

* 市場のダイナミクス: 市場の成長を促進する「推進要因」と、成長を阻害する可能性のある「阻害要因」が特定され、その影響が考察されています。

* サプライチェーン分析: LNGバンカリングのサプライチェーン全体が分析され、効率性や課題が明らかにされています。

* ポーターのファイブフォース分析: 業界の競争構造を理解するため、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および競争の激しさが詳細に評価されています。これにより、市場の魅力度と収益性が多角的に分析されています。

4. 市場セグメンテーション

市場は、エンドユーザーと地域という二つの主要な軸で詳細にセグメント化されています。

* エンドユーザー別: タンカー船隊、コンテナ船隊、ばら積み貨物・一般貨物船隊、フェリー・OSV(オフショア支援船)、その他のエンドユーザーに分類され、それぞれのセグメントにおけるLNGバンカリングの需要特性が分析されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域に分けられ、地域ごとの市場規模、成長率、および主要な動向が評価されています。特に、2025年にはアジア太平洋地域が最大の市場シェアを占めると予測されており、この地域の海運活動の活発さが市場を牽引していることが示唆されています。また、北米は予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、今後の成長ポテンシャルが高い地域として注目されています。

5. 競争環境

競争環境の分析では、市場における主要プレーヤーとその戦略が詳細に検討されています。

* 企業活動: 合併・買収、合弁事業、提携、および契約といった戦略的活動が分析され、市場再編の動向が明らかにされています。

* 主要企業の戦略: 各主要企業が市場での地位を確立し、競争優位性を維持するために採用している戦略が評価されています。

* 企業プロファイル: Gazprom Neft PJSC、Shell PLC、TotalEnergies SE、Gasum Oy、Engie SA、ENN Energy Holdings Ltd、Korea Gas Corporation、Harvey Gulf International Marine LLC、Naturgy Energy Group SAなど、主要な市場参加企業の詳細なプロファイルが提供されており、彼らの事業概要、製品・サービス、財務実績、および戦略的イニシアチブが紹介されています。

6. 市場機会と将来のトレンド

最後に、市場における新たな機会と将来のトレンドが特定されており、市場参加者や投資家が今後の成長戦略を策定する上で重要な洞察を提供しています。

このレポートは、2020年から2024年までの過去の市場データと、2025年から2030年までの詳細な予測データを網羅しており、LNGバンカリング市場の包括的な理解と戦略的な意思決定を支援するための貴重な情報源となっています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. エグゼクティブサマリー

3. 調査方法論

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2027年までのUSD百万単位)

- 4.3 最近の傾向と発展

- 4.4 政府の政策と規制

-

4.5 市場ダイナミクス

- 4.5.1 推進要因

- 4.5.2 阻害要因

- 4.6 サプライチェーン分析

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替製品およびサービスの脅威

- 4.7.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 エンドユーザー

- 5.1.1 タンカー船隊

- 5.1.2 コンテナ船隊

- 5.1.3 ばら積み貨物船隊および一般貨物船隊

- 5.1.4 フェリーおよびOSV

- 5.1.5 その他のエンドユーザー

-

5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 中東およびアフリカ

- 5.2.5 南米

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 主要企業が採用した戦略

-

6.3 企業プロファイル

- 6.3.1 シェルPLC

- 6.3.2 ENNエナジー・ホールディングス株式会社

- 6.3.3 韓国ガス公社

- 6.3.4 ハーベイ・ガルフ・インターナショナル・マリンLLC

- 6.3.5 ガスム・オイ

- 6.3.6 エンジーSA

- 6.3.7 ガスプロム・ネフチPJSC

- 6.3.8 トタルエナジーズSE

- 6.3.9 ナトゥルジー・エナジー・グループSA

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

LNGバンカリングとは、液化天然ガス(Liquefied Natural Gas, LNG)を船舶の燃料として供給する一連の作業を指します。従来の船舶燃料である重油に代わり、環境負荷の低いLNGを燃料とする船舶が増加している背景から、その供給インフラとして注目されています。LNGは、燃焼時に硫黄酸化物(SOx)や窒素酸化物(NOx)、粒子状物質(PM)の排出を大幅に削減できるため、国際的な環境規制への対応策として非常に有効な燃料とされています。また、二酸化炭素(CO2)排出量も重油と比較して約20~30%削減可能であり、地球温暖化対策としても期待されています。バンカリングは、船舶燃料の供給全般を意味する言葉です。

LNGバンカリングには、主に三つの方式があります。一つ目は、最も一般的な「Ship-to-Ship(STS)方式」です。これは、LNGバンカリング専用船が燃料を必要とする船舶(受油船)に横付けし、ホースを通じてLNGを移送する方式で、柔軟性が高く様々な港湾や沖合での供給が可能です。二つ目は、「Truck-to-Ship(TTS)方式」です。LNGを積載したタンクローリーが岸壁の船舶に直接LNGを供給するもので、比較的小規模な船舶や、バンカリング船が未整備の港湾で利用されます。三つ目は、「Shore-to-Ship(STS)方式」で、港湾のターミナルや桟橋に設置された固定設備から、パイプラインを通じて船舶にLNGを供給する方式です。この方式は、大規模なLNG貯蔵施設と接続されていることが多く、安定した大量供給が可能ですが、船舶が特定のバースに接岸する必要があるため、柔軟性には欠けます。

これらの方式は、それぞれ異なるメリットとデメリットを持ち、船舶の種類、港湾のインフラ状況、供給量などに応じて選択されます。世界的に見ると、STS方式が最も普及しており、特に主要な国際航路の寄港地で導入が進んでいます。

LNGバンカリングの普及は、国際海事機関(IMO)による船舶からの温室効果ガス排出規制強化の流れと密接に関連しています。2020年1月からは、船舶燃料の硫黄分濃度規制が0.5%に強化され、LNGはその規制をクリアできる主要な代替燃料の一つとして注目されています。さらに、IMOは2050年までに国際海運からのGHG排出量を2008年比で50%削減する目標を掲げており、LNGはその目標達成に向けた「トランジション燃料」としての役割が期待されています。

しかし、LNGバンカリングの普及には課題も存在します。まず、初期投資の高さが挙げられます。LNG燃料船の建造コストは従来の重油船よりも高く、バンカリングインフラの整備にも多額の費用がかかります。また、LNGの貯蔵・取り扱いには高度な技術と安全管理が求められるため、関連する規制やガイドラインの整備も不可欠です。さらに、供給網の未整備な地域も多く、グローバルな供給体制の確立が今後の課題となっています。

日本においても、政府はLNGバンカリングの推進を重要な政策の一つと位置づけています。国土交通省は、主要港湾でのLNGバンカリング拠点形成を支援し、関連技術開発や人材育成にも力を入れています。特に、国際戦略港湾である横浜港や名古屋港、大阪港などでは、LNGバンカリングサービスの提供に向けた取り組みが進められています。これにより、日本の港湾がアジアにおけるLNGバンカリングのハブとなることが期待されています。

将来的には、LNGに加えて、アンモニアや水素といったゼロエミッション燃料への移行も視野に入れられています。しかし、これらの燃料はまだ技術開発やインフラ整備の途上にあり、当面の間はLNGが環境負荷低減に貢献する主要な燃料としてその役割を担うと考えられています。LNGバンカリングは、持続可能な海運業の実現に向けた重要なステップであり、その動向は今後も注目されるでしょう。