LNG運搬船市場分析レポート:規模と予測 (2025年~2030年)

LNG運搬船市場レポートは、業界を封じ込め方式(モス型、メンブレン型)、推進方式(蒸気タービン、デュアルフューエルディーゼルエンジン/トライフューエルディーゼルエンジン(DFDE/TFDE)など)、および地域(北米、アジア太平洋、ヨーロッパ、南米、中東およびアフリカ)に分類しています。本レポートには、2028年までの市場規模と需要予測(地域のみ)などが含まれます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LNG運搬船市場分析レポートの概要

本レポートは、LNG運搬船市場の現状、将来予測、主要トレンド、競争環境、および最近の業界動向について詳細に分析しています。

市場概要と予測

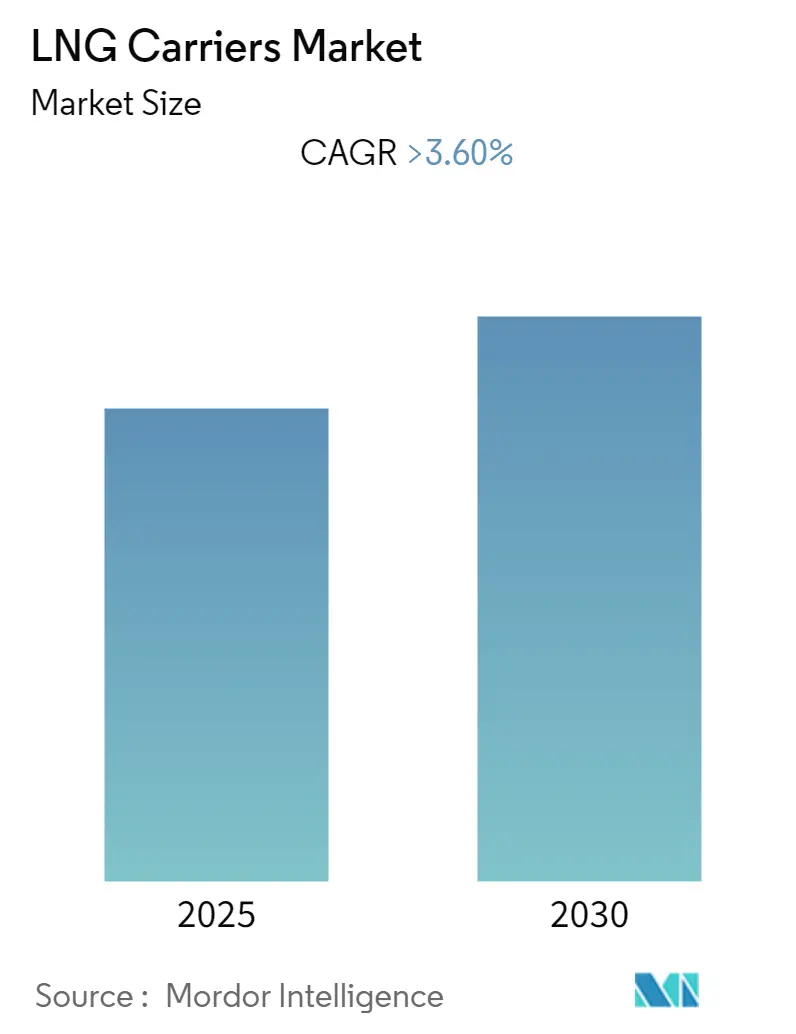

LNG運搬船市場は、予測期間中(2025年~2030年)に年平均成長率(CAGR)3.6%を超える成長を遂げると予測されています。2020年にはCOVID-19が市場に中程度の影響を与えましたが、現在はパンデミック前の水準に回復しています。

市場の成長を牽引する主な要因としては、LNG運搬船の柔軟な展開能力、効率性の向上、そして政府の支援的な規制や発電、産業などの最終用途産業からの需要に後押しされた世界的なLNG消費量の増加が挙げられます。

一方で、新規運搬船の市場投入や地域的な輸送の不均衡により、運搬船の用船料が変動しており、これが予測期間中の市場成長を阻害する可能性があります。しかし、多くのターミナルが排出目標の達成と新たな商業機会の獲得のため、小型船やバンカリング船に対応できるよう調整を進めており、LNGの商業的機会は注目されています。

主要な市場トレンドと洞察

1. メンブレン型封じ込めシステムが市場を支配

メンブレン型封じ込めシステムは、その高い積載能力とその他の利点により、最大の市場シェアを占めています。このセグメントは予測期間を通じて世界の市場を支配すると予想されています。

ガストランスポート&テクニガス(GTT)が最も一般的なメンブレン型タンクシステムを設計しており、そのシステムは長年にわたり多くのLNG運搬船に導入されてきました。

2022年12月には、サムスン重工業(SHI)がGTTに対し、欧州および米国の船主向けに7隻の新規LNG運搬船(各174,000m³)のタンク設計に関する2件の契約を発注しました。これらの船舶は2026年第1四半期および2027年第4四半期に引き渡される予定です。

2021年時点で、稼働中のLNG運搬船隊のうち518隻(現在の船隊数の81%)がGTTのメンブレン型封じ込めシステムを搭載しており、新規受注においても引き続き好まれる選択肢となっています。技術的な進歩により、メンブレン型はモス型と比較して、LNGの巨大な圧力に耐える優れた能力と、大量のLNGを運搬するためのコンパクトな形状を持っています。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、高い産業成長とクリーンエネルギー源の採用による天然ガス需要の増加により、LNG運搬船市場で最大のシェアを占めています。このため、同地域は予測期間を通じて市場での優位性を維持すると予想されています。

この地域における需要の大部分は中国からのものです。中国は石炭からガスへの転換を通じて排出量と汚染を削減する政策を加速させ、LNG消費量を15.0%増加させました。韓国や台湾など、他の多くのアジア諸国・地域も2021年にLNG輸入を大幅に拡大しました。

2021年時点で、アジア太平洋地域は世界のLNG輸入総量の72%を占めています。中国は2021年に1,095億立方メートルの液化天然ガス(LNG)を輸入し、これは2020年と比較して16.8%の増加でした。これにより、中国は世界のLNG産業の発展と繁栄に不可欠な貢献者となりました。

中国や韓国では、製造業、石油化学、肥料などの様々な最終用途産業におけるLNG消費が着実に増加しています。日本では主に発電のためにLNGが消費されており、これらの国々がアジア太平洋市場の成長を後押しすると期待されています。

競争環境

LNG運搬船市場は中程度に細分化されています。市場で事業を展開している主要企業(順不同)には、ロイヤル・ダッチ・シェルPLC、日本郵船株式会社、商船三井株式会社、MISC Berhad、Seapeakなどが含まれます。

最近の業界動向

* 2022年12月: インドのGAIL(India)Ltdは、日本の商船三井株式会社(MOL)と新規LNG運搬船の定期用船契約を締結し、既存のLNG運搬船の株式を取得しました。韓国の大宇造船海洋が建造するこの新規LNG運搬船は、MOLグループにとってGAILにサービスを提供する2隻目のLNG船となり、2023年に定期用船を開始する予定です。

* 2022年10月: GTTは、革新的な3タンク型LNGタンカー設計に対し、DNVとビューローベリタスから2件の基本承認(AiP)を取得したと発表しました。この3タンク型LNG運搬船コンセプトは、1つのコファダム、1つのポンプタワー、および関連するすべての極低温機器(液・ガスドーム、バルブ、配管、レーダーなど)を排除することで、建造コストを削減します。

市場の主要データ

* 予測期間中のCAGR: 3.60%

* 最も急速に成長する市場: ヨーロッパ

* 最大の市場: アジア太平洋

* 市場集中度: 低い(中程度に細分化)市場の推進要因

* 世界的なエネルギー需要の増加と天然ガスへの移行:石炭や石油と比較してクリーンなエネルギー源であるLNGは、世界中でエネルギーミックスにおけるその役割を拡大しています。特にアジア諸国における工業化と都市化の進展が、LNG需要を押し上げています。

* LNG貿易量の拡大:新規の液化・再ガス化ターミナルの建設と既存施設の拡張により、LNGの国際貿易量が着実に増加しています。これにより、LNGを生産地から消費地へ輸送するためのLNG運搬船の需要が高まっています。

* 環境規制の強化:国際海事機関(IMO)による船舶からの排出ガス規制の強化は、より環境に優しい燃料としてのLNGの採用を促進しています。これにより、LNGを燃料とする船舶(LNG燃料船)の需要も増加しており、LNG運搬船市場全体に好影響を与えています。

* 地政学的要因とエネルギー安全保障:特定の地域におけるエネルギー供給の不安定性や地政学的な緊張は、各国がエネルギー供給源を多様化し、LNG輸入を増やす動機となっています。これにより、長距離輸送を可能にするLNG運搬船の重要性が増しています。

市場の抑制要因

* 高額な建造コストと運用コスト:LNG運搬船は、その複雑な技術と特殊な貨物タンクシステムのため、建造コストが非常に高額です。また、LNGの極低温を維持するための運用コストも高く、これが新規投資の障壁となることがあります。

* LNG価格の変動性:LNGのスポット価格は、需給バランス、地政学的イベント、季節的要因などにより大きく変動します。価格の不安定性は、長期的な用船契約や新規プロジェクトへの投資判断に不確実性をもたらす可能性があります。

* 代替エネルギー源への移行:再生可能エネルギー技術の進歩とコスト削減により、太陽光発電や風力発電などの代替エネルギー源への投資が加速しています。長期的には、これがLNG需要の成長を鈍化させる可能性があります。

市場機会

* 小型LNG運搬船の需要増加:遠隔地や小規模な市場へのLNG供給を可能にする小型LNG運搬船の需要が高まっています。特に、既存のインフラが不十分な地域や、沿岸輸送、バンカリングサービスにおいて、このセグメントの成長が期待されます。

* 技術革新と効率化:燃料効率の高いエンジン、先進的な貨物封じ込めシステム、デジタル化された運航管理システムなどの技術革新は、LNG運搬船の運用コスト削減と環境性能向上に貢献し、市場の成長を促進します。

* LNGバンカリング市場の拡大:船舶燃料としてのLNGの採用が増加するにつれて、LNGバンカリング(船舶へのLNG燃料供給)サービスの需要が拡大しています。これにより、LNGバンカリング船や関連インフラへの投資機会が生まれています。

地域別分析

* アジア太平洋地域:最大の市場であり、今後もLNG需要の主要な牽引役となるでしょう。中国、インド、日本、韓国などの国々が、エネルギー安全保障と環境目標達成のためにLNG輸入を増やしています。この地域の経済成長と工業化が、LNG運搬船市場の拡大を支えています。

* ヨーロッパ:最も急速に成長する市場の一つです。ロシアからのガス供給減少を受けて、ヨーロッパ諸国はLNG輸入を大幅に増やしており、米国やカタールなどからのLNG供給に依存度を高めています。これにより、LNG運搬船の需要が急増しています。

* 北米:米国は世界最大のLNG輸出国の一つであり、メキシコ湾岸を中心に液化ターミナルの拡張が進んでいます。これにより、アジアやヨーロッパへのLNG輸送を担う運搬船の需要が堅調に推移しています。

* 中東・アフリカ:カタール、オーストラリア、米国に次ぐ主要なLNG輸出国であるカタールがこの地域に位置しており、新規液化プロジェクトの進展がLNG運搬船の需要を押し上げています。アフリカ諸国でも、エネルギー需要の増加とガス田開発により、LNG関連インフラへの投資が期待されます。

本レポートは、液化天然ガス(LNG)を低温タンクで輸送するために設計された船舶であるLNG運搬船の世界市場に関する包括的な分析を提供しています。LNG運搬船は、従来の船舶と比較して温室効果ガスの排出量が少ないという特徴を持っています。

本調査は、市場の範囲、定義、および仮定から始まり、詳細な調査方法、エグゼクティブサマリー、市場概要、市場セグメンテーション、競争環境、そして市場機会と将来のトレンドに至るまで、多岐にわたる内容を網羅しています。

市場概要の章では、市場の導入に続き、2028年までの市場規模と需要予測(米ドル建て)、および2028年までの世界のLNG運搬船船隊(隻数)の履歴データと予測が提示されています。また、最近のトレンドと開発、政府の政策と規制、市場のダイナミクス(市場を牽引する促進要因と成長を抑制する要因)、サプライチェーン分析、そしてポーターのファイブフォース分析(供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさ)を通じて、市場の構造と競争環境が深く掘り下げられています。

市場は、封じ込めタイプ、推進タイプ、および地域によって詳細にセグメント化されています。

封じ込めタイプ別では、モス型とメンブレン型に分類されます。

推進タイプ別では、蒸気タービン、二元燃料ディーゼル機関/三元燃料ディーゼル機関(DFDE/TFDE)、低速ディーゼル(SSD)、M型電子制御ガス噴射(ME-GI)、XDF二行程機関、蒸気再熱・再熱段といった多様な技術が分析対象となっています。

地域別では、北米(米国、カナダなど)、アジア太平洋(中国、インド、日本、韓国など)、欧州(ドイツ、フランス、スペイン、英国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(アラブ首長国連邦、ナイジェリア、サウジアラビアなど)の主要地域および各国が対象とされ、各地域の市場規模と需要予測が2028年まで提供されています。

競争環境の章では、市場における合併・買収、合弁事業、提携、契約といった戦略的活動、主要企業が採用する戦略、および市場シェア分析が詳細に記述されています。主要な市場プレイヤーとしては、サムスン重工業、現代三湖重工業、大宇造船海洋などの造船会社、およびロイヤル・ダッチ・シェルPLC、日本郵船株式会社、商船三井、MISCベルハド、Seapeakなどの運航会社がプロファイルされています。

本レポートの主要な調査結果として、LNG運搬船市場は予測期間(2025年から2030年)において年平均成長率(CAGR)3.6%を超える成長が見込まれています。主要な市場プレイヤーには、ロイヤル・ダッチ・シェルPLC、日本郵船株式会社、MISCベルハド、商船三井、Seapeakなどが挙げられます。地域別では、欧州が予測期間(2025年から2030年)で最も高いCAGRで成長すると推定されており、2025年時点ではアジア太平洋地域がLNG運搬船市場において最大の市場シェアを占めています。本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測をカバーしています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場定義

- 1.3 調査仮定

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

- 4.1 はじめに

- 4.2 市場規模と需要予測(2028年までの米ドル十億単位)

- 4.3 世界のLNG運搬船船隊(過去および予測、2028年までの隻数)

- 4.4 最近の傾向と動向

- 4.5 政府の政策と規制

- 4.6 市場のダイナミクス

- 4.6.1 推進要因

- 4.6.2 阻害要因

- 4.7 サプライチェーン分析

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替製品およびサービスの脅威

- 4.8.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 格納方式

- 5.1.1 モス

- 5.1.2 メンブレン

- 5.2 推進方式

- 5.2.1 蒸気タービン

- 5.2.2 二元燃料ディーゼル機関/三元燃料ディーゼル機関 (DFDE/TFDE)

- 5.2.3 低速ディーゼル機関 (SSD)

- 5.2.4 M型電子制御ガス噴射 (ME-GI)

- 5.2.5 XDF 2ストローク機関

- 5.2.6 蒸気再熱および段

- 5.3 地域 [市場規模と需要予測(2028年まで、地域のみ)]

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 アジア太平洋

- 5.3.2.1 中国

- 5.3.2.2 インド

- 5.3.2.3 日本

- 5.3.2.4 韓国

- 5.3.2.5 その他のアジア太平洋地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 フランス

- 5.3.3.3 スペイン

- 5.3.3.4 英国

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 ナイジェリア

- 5.3.5.3 サウジアラビア

- 5.3.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

- 6.3 市場シェア分析

- 6.4 企業プロファイル

- 6.4.1 造船業者

- 6.4.1.1 Samsung Heavy Industries Co. Ltd

- 6.4.1.2 Hyundai Samho Heavy Industries Co. Ltd

- 6.4.1.3 Daewoo Shipbuilding and Marine Engineering Co. Ltd

- 6.4.1.4 STX Offshore and Shipbuilding CO.,LTD.

- 6.4.1.5 Mitsubishi Heavy Industries Ltd

- 6.4.1.6 Kawasaki Heavy Industries Ltd

- 6.4.1.7 China Shipbuilding Trading Co. Ltd

- 6.4.1.8 Japan Marine United Corporation

- 6.4.1.9 HJ Shipbuilding & Construction Company, Ltd.

- 6.4.2 船舶運航会社

- 6.4.2.1 Royal Dutch Shell PLC

- 6.4.2.2 Nippon Yusen Kabushiki Kaisha

- 6.4.2.3 Mitsui OSK Lines Ltd

- 6.4.2.4 MISC Berhad

- 6.4.2.5 Seapeak

- 6.4.2.6 Maran Gas Maritime Inc.

- 6.4.2.7 Golar LNG

- 6.4.2.8 BW LPG

- 6.4.2.9 GasLog Ltd

- 6.4.2.10 Kawasaki Kisen Kaisha, Ltd.

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

LNG運搬船は、液化天然ガス(Liquefied Natural Gas、以下LNG)を安全かつ効率的に長距離輸送するために特別に設計された船舶です。天然ガスは、そのままでは体積が大きく輸送効率が悪いため、マイナス162℃という極低温に冷却することで体積を約600分の1に液化されます。この液化された天然ガスを、生産地から消費地へと運ぶのがLNG運搬船の役割です。世界のエネルギー需要が増加し、特に環境負荷の低いクリーンエネルギー源として天然ガスの重要性が高まる中で、LNG運搬船は国際的なエネルギー供給網において不可欠な存在となっています。その特殊な貨物の性質上、極低温を維持するための高度な技術と、万が一の事故を防ぐための厳格な安全基準が求められるのが特徴です。

LNG運搬船の主な種類は、貨物タンクの構造によって分類されます。最も代表的なのは「モス型」と「メンブレン型」です。モス型は、船体とは独立した球形タンクを複数搭載し、高い強度と優れた断熱性能が特徴です。一方、メンブレン型は、船体構造と一体化した薄い金属膜と断熱材のタンクを持ち、船体容積を最大限に活用できます。フランスのGTT社が開発した「Mark III」と「NO.96」が主流で、近年建造されるLNG運搬船の多くを占めます。その他、日本で開発された「SPB型」も存在します。推進方式も進化し、初期の蒸気タービン船から、燃費効率の良いディーゼルエンジン船、そしてLNGと重油の両方を燃料として使用できる「二元燃料エンジン(Dual Fuel Engine)」搭載船が現在の主流です。

LNG運搬船の用途は、主に天然ガス生産国から消費国への長距離輸送です。パイプライン輸送が困難な大陸間や海洋を隔てた輸送において不可欠であり、世界各地のエネルギー需要地へ安定的に天然ガスを供給し、各国のエネルギー安全保障に貢献しています。LNGは発電燃料だけでなく、都市ガス、産業用燃料、さらには自動車や船舶の燃料としても利用が拡大しており、LNG運搬船はそのサプライチェーンの要です。液化基地で天然ガスをLNGに変換し、運搬船で輸送後、消費地の再ガス化基地で再びガスに戻されて供給される一連の流れを支えています。

LNG運搬船の運航を支える関連技術は多岐にわたります。最も重要なのは、マイナス162℃の極低温を維持する「断熱技術」です。高性能な断熱材が熱侵入を防ぎ、LNGの気化(ボイルオフ)を最小限に抑えます。発生する「ボイルオフガス(BOG)」の処理技術も重要で、初期は蒸気タービン燃料として利用されましたが、現在はBOGを再液化する「再液化装置」や、BOGを燃料として効率的に利用できる「二元燃料エンジン」の採用が進んでいます。二元燃料エンジンはLNGと重油の双方を使用可能で、燃費効率と環境性能に優れます。安全性に関しても、二重船殻構造、高度なガス検知システム、緊急遮断システムなど、厳格な安全基準と技術が導入されています。国際海事機関(IMO)によるNOx(窒素酸化物)やSOx(硫黄酸化物)の排出規制強化に対応するため、排ガス処理装置の導入や、EEDI(エネルギー効率設計指標)規制を満たす省エネ技術の開発も進められています。

LNG運搬船の市場背景を見ると、世界的なエネルギー需要の増加と、脱炭素化の流れが大きな影響を与えています。石炭火力発電から天然ガス火力発電への転換が進む中で、天然ガスの需要は今後も堅調に推移すると見られています。米国におけるシェールガス革命や、カタール、オーストラリアなどからのLNG供給能力の拡大は、国際的な取引量を増加させ、LNG運搬船の需要を押し上げています。また、地政学的リスクによるエネルギー安全保障の意識の高まりも、供給源の多様化と安定供給の重要性を高め、LNG運搬船の役割を一層重要なものにしています。このような背景から、LNG運搬船の建造需要は高まっており、特に大型化・高効率化・環境対応型へのシフトが顕著です。最新のLNG運搬船は、より多くのLNGを一度に輸送できるだけでなく、燃料消費量を抑え、排出ガスを削減する技術が搭載されています。これにより、運航コストの削減と環境負荷の低減を両立させることが可能となっています。

しかし、LNG運搬船市場には課題も存在します。建造コストの高騰、熟練した船員の確保、そして国際的な環境規制のさらなる強化への対応などが挙げられます。特に、将来的なゼロエミッション船への移行を見据えた技術開発は、業界全体の喫緊の課題となっています。アンモニアや水素を燃料とする次世代船の開発も進められていますが、実用化にはまだ多くの技術的・経済的ハードルがあります。

それでも、天然ガスがエネルギー転換期における重要なブリッジ燃料としての役割を担い続ける限り、LNG運搬船は世界のエネルギー供給網において不可欠な存在であり続けるでしょう。その技術革新と市場の動向は、今後も世界のエネルギー情勢に大きな影響を与え続けると予想されます。