LNGインフラ市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートはLNGインフラ市場企業を対象とし、タイプ別(再ガス化ターミナル、液化ターミナル)および地域別(北米、アジア太平洋、ヨーロッパ、南米、中東、アフリカ)にセグメント化されています。上記すべてのセグメントについて、LNGインフラ市場の市場規模と予測をCAPEX(10億米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

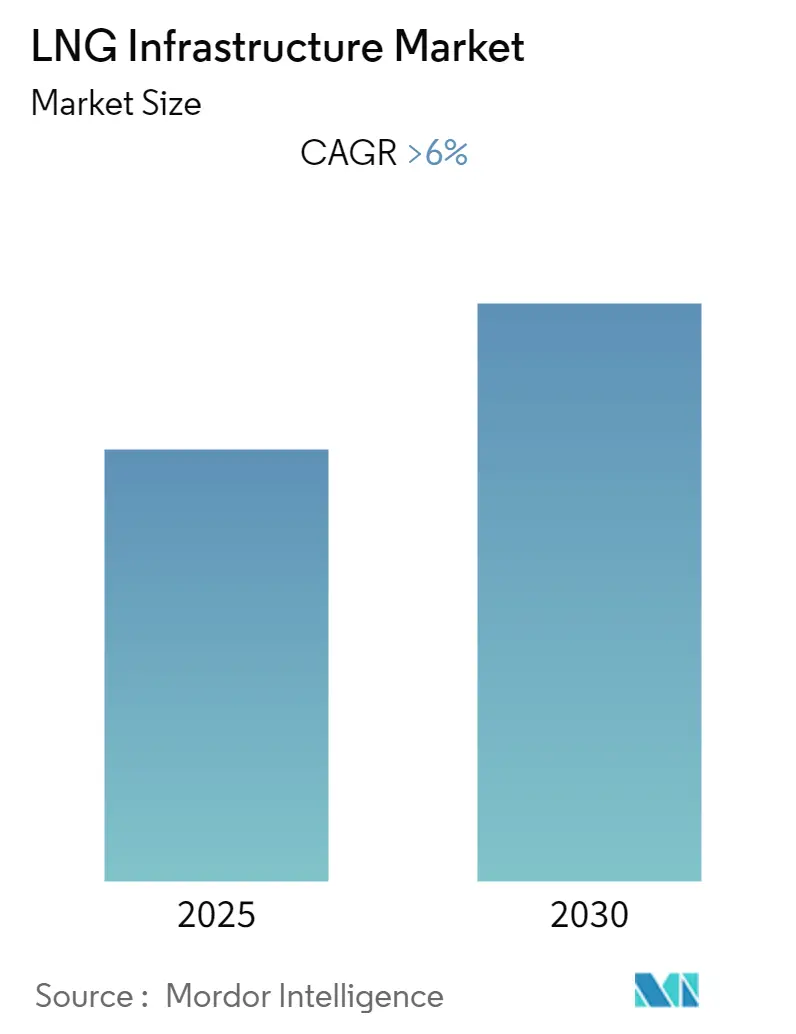

「LNGインフラ市場」に関する本レポートは、予測期間中(2025年から2030年)に6%を超える年平均成長率(CAGR)を記録すると予測されています。2020年にはCOVID-19が市場に悪影響を及ぼしましたが、現在ではパンデミック前の水準に回復しています。

市場の成長を牽引する主な要因としては、発電など様々な分野で天然ガスの利用が増加し、炭素排出量の削減に貢献していること、そして世界各国がよりクリーンな環境を目指して投資を行っていることが挙げられます。一方で、原子力エネルギー生産や再生可能エネルギー技術の発展といった代替エネルギー源が、予測期間中の市場成長を抑制する可能性があります。

しかしながら、エネルギー情報局(EIA)によると、中国、インド、バングラデシュ、タイ、ベトナムなどの非OECDアジア諸国では、2050年までに1日あたり120億立方フィート(bcf/d)の天然ガスを消費すると予想されており、これは地域内の天然ガス生産量を50 bcf/d上回る見込みです。この需給の不均衡は、他地域への依存度を高めることになり、LNGインフラ企業にとって市場参入の機会を創出すると考えられます。

本レポートは、LNGインフラ市場を再ガス化ターミナルと液化ターミナルのタイプ別、および北米、アジア太平洋、ヨーロッパ、南米、中東、アフリカの地域別に分析しています。アジア太平洋地域は、液化ターミナルと再ガス化ターミナルの両方が存在するため、LNGインフラ市場を牽引すると予想されています。特に、オーストラリア、インドネシア、マレーシアは液化ターミナルの最大容量を誇り、日本、韓国、中国、インドはLNG再ガス化のための最大容量インフラを有しています。

主要な市場トレンドと洞察

再ガス化LNGターミナルが市場を牽引する見込み

再ガス化LNGターミナルは市場を支配すると予想されており、中国とインドにおける今後のLNG再ガス化ターミナルの追加により、アジア太平洋地域はLNGインフラ市場において引き続き優位な地位を維持するでしょう。LNGターミナルの建設費用は、技術や設置場所によって異なりますが、一般的にLNG100万トンあたり約1億8,000万米ドルの設備投資が必要であり、運用コストは1日あたり9万~10万米ドルとされています。2021年には、日本、韓国、中国、スペインが大規模なLNG再ガス化ターミナル容量を保有し、市場をリードしました。特に日本のLNG再ガス化容量は2021年に年間2億1,140万トンに達し、世界最大でした。

多くの国が浮体式LNGターミナル(FSRU)に注力しています。例えば、インドでは2022年7月にマハラシュトラ州ジャイガルで初の浮体式LNGターミナルが開設される予定です。ジャイガルとジャフラバードのSwan Energy主導ターミナルにおけるFSRUは、再ガス化容量を年間1,100万トン増加させる計画です。また、ドイツでは2023年1月に、液化天然ガス(LNG)輸入用の浮体式ターミナルがブルンスビュッテルに到着しました。これは、ドイツが以前の主要供給国であるロシアからの多様化を図る中で、近年到着した3隻目のFSRUとなります。このFSRU「Hoegh Gannet」は、LNGタンカーの受け入れと、供給されたLNGの再ガス化、国内電力システムへの供給を可能にします。世界のLNG貿易が日々拡大するにつれて、将来的にLNG再ガス化インフラの需要が増加すると予想されます。BP統計レビュー2022によると、世界のLNG総輸入量は5,162億立方メートルに達し、前年比で5.6%の年間成長率を示しました。これらの最近のLNG再ガス化プロジェクトとLNG輸入の増加により、再ガス化LNGターミナルが市場を牽引すると見込まれています。

アジア太平洋地域が市場を支配

2021年、中国はLNG需要の成長を牽引する主要国の一つでした。国際ガス連合によると、中国は石炭からガスへの転換を通じて排出量と汚染を削減する政策を加速させ、LNG需要を15.0%増加させました。韓国(+15.0%)や台湾(+9.5%)など、他のいくつかのアジア諸国・地域も2021年にLNG輸入を大幅に増加させました。

発電における石炭から天然ガスへの転換が進むにつれて、遠隔地やパイプライン施設へのアクセスがない主要企業や小規模発電プロジェクト企業はLNG輸入に関心を示し、LNG施設への投資を検討しています。中国では、電力部門におけるLNGのシェア拡大に伴い、LNG受入ターミルの数が増加すると予想されています。長江沿いのいくつかの小規模発電所は、小型船舶から直接LNGを輸入し、発電に利用しています。中国は2030年までに約2,500万トン(MTPA)のLNGを輸入すると予測されています。

さらに、インドの多くの都市ガス供給会社は、CNGステーションやサテライトステーションの開発を計画しています。インド政府は、LNG燃料車の効果的なエコシステムを構築するため、6,000kmに及ぶゴールデンクワドリラテラル高速道路沿いに燃料補給ステーションを追加する計画です。これにより、輸送用途への途切れないガス供給を確保するためのLNG再ガス化ターミナルの需要が増加する可能性があります。EIAによると、中国、インド、バングラデシュ、タイ、ベトナムなどの非OECDアジア諸国は、2050年までに1日あたり120億立方フィート(bcf/d)の天然ガスを消費すると予想されており、地域内の天然ガス生産量を50 bcf/d上回る見込みです。このように、LNGの消費量と輸入量の増加に伴い、予測期間中にLNGインフラの利用が需要される可能性が高いです。BP統計レビュー2022によると、アジア太平洋地域のLNG総輸入量は3,718億立方メートルに達し、世界の総輸入量の約72%を占め、前年比で7.7%の年間成長率を示しました。

インドにおける小規模LNGはまだ初期段階にありますが、LNGトラックによるLNG輸送が行われているLNGステーションがいくつか存在します。インドは2030年までにエネルギーミックスにおける天然ガスのシェアを15%に増やす意向であり、パイプラインインフラがない遠隔地への天然ガス供給のために小規模LNG施設の建設を進める可能性があります。例えば、2022年6月には、政府系天然ガス探査・生産会社であるGAIL Limitedが、LNGパイプラインに接続されていない地域向けに小規模液化施設の設置を目指すと発表しました。さらに、GAILは試験的に2つの小規模液化プラントを設置する予定です。したがって、今後のLNGターミナルプロジェクトとLNG輸入能力の増加により、同地域は予測期間中に市場を支配すると予想されます。

競争環境

LNGインフラ市場は細分化されています。主要なプレーヤー(特定の順序ではありません)には、TechnipFMC plc、Fluor Corporation、Saipem SpA、JGC Holdings Corporation、Bechtel Corporationなどが含まれます。

最近の業界動向

* 2023年3月: ドイツ政府は、欧州の供給安全保障を維持するため、大規模なLNGインフラを構築する意向を示しました。ドイツ政府は、ノルウェーからのパイプラインなど、インフラの事故や妨害行為が発生した場合に地域の供給を確保するため、LNG輸入に大幅な過剰容量が必要であると考えています。

* 2023年1月: BPは、中国の造船所から西アフリカ沖約25マイルの地点に液化天然ガス(LNG)用の浮体式処理センターを派遣しました。この浮体式生産・貯蔵・積出(FPSO)船は、LNGを処理する施設として機能する予定です。

* 2022年6月: Novatekは、サンクトペテルブルク国際経済フォーラムの一環として、モスクワおよびサマラ地域の政府と小規模LNG協力協定を締結しました。両者は、小規模LNGプラントおよび関連販売インフラの建設を含め、自動車燃料としてのLNG利用とオフグリッド顧客へのガス供給の拡大を目指しています。

このレポートは、世界のLNG(液化天然ガス)インフラ市場に関する包括的な分析を提供しています。

1. はじめに

本調査は、LNGの生産、輸送、貯蔵、流通に用いられる施設およびシステムを対象としています。具体的には、天然ガス処理プラント、液化プラント、貯蔵タンク、海上ターミナル、再ガス化プラントなどがLNGインフラとして定義されています。調査の範囲、市場定義、および前提条件が明確にされています。

2. エグゼクティブサマリー

レポートの主要な調査結果と結論が簡潔にまとめられています。

3. 調査方法

本調査で採用された詳細な研究方法論について説明されています。

4. 市場概要

市場の全体像を把握するため、以下の多角的な分析が行われています。

* 導入: 市場の基本的な説明が提供されています。

* LNGターミナルリスト: 現在稼働中のLNGターミナルが、その容量と所在地別にリストアップされています。

* 建設予定のターミナルリスト: 今後建設が予定されているターミナルについても、容量と所在地別に詳細が示されています。

* 設備投資(CAPEX)予測: 2028年までのLNGターミナル市場における設備投資額が予測されています。

* 最近の動向と発展: 市場における最新のトレンドと技術的進展が分析されています。

* 政府の政策と規制: 各国の政府がLNGインフラ市場に与える影響について、政策や規制の観点から考察されています。

* 市場のダイナミクス: 市場を牽引する「推進要因(Drivers)」と、成長を阻害する「抑制要因(Restraints)」が詳細に分析されています。

* サプライチェーン分析: LNGインフラ市場のサプライチェーン全体が分析されています。

* ポーターのファイブフォース分析: 供給者の交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の激しさという5つの要因から、市場の競争環境が評価されています。

5. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* タイプ別:

* 再ガス化ターミナル: 液化されたLNGを再びガスに戻す施設。

* 液化ターミナル: 天然ガスを液化する施設。

* 地域別:

* 北米: 米国、カナダ、メキシコ。

* 欧州: ドイツ、フランス、スペイン、英国、その他欧州。

* アジア太平洋: 中国、インド、日本、韓国、その他アジア太平洋。

* 南米: ブラジル、アルゼンチン、その他南米。

* 中東・アフリカ: アラブ首長国連邦、サウジアラビア、その他中東・アフリカ。

各セグメントにおける市場規模と予測は、設備投資額(CAPEX、米ドル建て)に基づいて算出されています。

6. 競争環境

主要な市場参加者の活動と戦略が分析されています。

* 合併・買収、合弁事業、提携、契約: 企業間の戦略的な動きが詳述されています。

* 主要企業が採用する戦略: 市場をリードする企業がどのような戦略を展開しているかが分析されています。

* 企業プロファイル: JGCホールディングス株式会社、千代田化工建設株式会社、ベクテル・コーポレーション、フルーア・コーポレーション、マクダーモット・インターナショナル社、サイペムSpA、ジョン・ウッド・グループPLC、ヴィンチ・コンストラクション、ロイヤル・ハスコニングDHV、テクニップFMC plcなど、主要企業の詳細なプロファイルが提供されています(リストは網羅的ではありません)。

7. 市場機会と将来のトレンド

市場における新たな機会と将来のトレンドについて考察されています。

主要な調査結果の概要:

* 市場成長率: LNGインフラ市場は、予測期間(2025年~2030年)において6%を超える年平均成長率(CAGR)を記録すると予測されています。

* 主要企業: JGCホールディングス株式会社、ベクテル・コーポレーション、フルーア・コーポレーション、テクニップFMC plc、サイペムSpAなどが主要な市場参加者として挙げられています。

* 最も成長の速い地域: アジア太平洋地域は、予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

* 最大の市場シェアを持つ地域: 2025年には、アジア太平洋地域がLNGインフラ市場において最大の市場シェアを占めると見込まれています。

* 調査対象期間: 本レポートは、2020年から2024年までの過去の市場規模と、2025年から2030年までの市場規模を予測しています。

1. はじめに

- 1.1 調査範囲

- 1.2 市場の定義

- 1.3 調査の前提条件

2. エグゼクティブサマリー

3. 調査方法

4. 市場概要

- 4.1 はじめに

- 4.2 容量別および場所別のLNGターミナルリスト

- 4.3 容量別および場所別の今後のターミナルリスト

- 4.4 2028年までのLNGターミナル市場の設備投資予測

- 4.5 最近の傾向と発展

- 4.6 政府の政策と規制

-

4.7 市場の動向

- 4.7.1 推進要因

- 4.7.2 阻害要因

- 4.8 サプライチェーン分析

-

4.9 ポーターの5つの力分析

- 4.9.1 供給者の交渉力

- 4.9.2 消費者の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替製品およびサービスの脅威

- 4.9.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 タイプ

- 5.1.1 再ガス化ターミナル

- 5.1.2 液化ターミナル

-

5.2 地域

- 5.2.1 北米

- 5.2.1.1 アメリカ合衆国

- 5.2.1.2 カナダ

- 5.2.1.3 メキシコ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 フランス

- 5.2.2.3 スペイン

- 5.2.2.4 イギリス

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 中国

- 5.2.3.2 インド

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 その他のアジア太平洋

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米

- 5.2.5 中東およびアフリカ

- 5.2.5.1 アラブ首長国連邦

- 5.2.5.2 サウジアラビア

- 5.2.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 主要企業が採用する戦略

-

6.3 企業プロファイル

- 6.3.1 JGCホールディングス株式会社

- 6.3.2 千代田化工建設株式会社

- 6.3.3 ベクテル・コーポレーション

- 6.3.4 フルーア・コーポレーション

- 6.3.5 マクダーモット・インターナショナル社

- 6.3.6 サイペム SpA

- 6.3.7 ジョン・ウッド・グループ PLC

- 6.3.8 ヴィンチ・コンストラクション

- 6.3.9 ロイヤル・ハスコニング DHV

- 6.3.10 テクニップFMC plc

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

LNGインフラとは、液化天然ガス(LNG)の生産から最終消費に至るまでの一連の設備やシステム全体を指す包括的な概念でございます。天然ガスは、冷却することで体積が約600分の1に液化され、効率的な大量輸送が可能となります。このLNGを安全かつ安定的に供給するための基盤がLNGインフラであり、エネルギー安全保障、経済発展、そして環境負荷低減に不可欠な役割を担っております。

LNGインフラは多岐にわたる要素で構成されております。まず、天然ガスを液化する「液化プラント」は、ガス田の近くに建設され、天然ガスを極低温のLNGへと変換いたします。次に、液化されたLNGを海上輸送するための特殊な船舶が「LNGタンカー」でございます。これらは極低温を維持するための高度な断熱技術を備えております。消費国に到着したLNGは、「LNG受入基地」で受け入れられ、大型の「貯蔵タンク」に保管されます。必要に応じて、LNGは「再ガス化設備」で再び気体に戻され、陸上の「パイプライン」を通じて発電所、工場、都市ガス網などの最終消費地へと供給されます。近年では、LNGを燃料とする船舶に供給するための「LNGバンカリング設備」や、大規模パイプライン網から離れた地域への供給を可能にする「小型LNG設備」も重要な要素となっております。

LNGの用途は非常に広範でございます。最も主要な用途の一つは、火力発電所の燃料としての利用です。石炭や石油と比較して燃焼時の二酸化炭素(CO2)排出量が少なく、硫黄酸化物(SOx)や窒素酸化物(NOx)の排出も少ないため、環境負荷の低い発電燃料として世界的に需要が高まっております。また、家庭や商業施設に供給される「都市ガス」の原料としても不可欠であり、産業分野では工場での熱源や原料として利用されております。さらに、国際海事機関(IMO)による環境規制の強化に伴い、船舶燃料としてのLNGの利用が急速に拡大しており、SOx、NOx、粒子状物質(PM)の排出量を大幅に削減できることから、LNG燃料船の導入が進んでおります。将来的には、トラックや鉄道などの陸上輸送機関の燃料としての利用も期待されております。

LNGインフラを支える関連技術も日々進化しております。LNGの液化、貯蔵、輸送の根幹をなすのは「極低温技術」であり、高度な断熱材、ポンプ、バルブなどが開発されております。また、陸上基地の建設が難しい地域や、一時的な需要に対応するために、「FSRU(浮体式LNG貯蔵再ガス化設備)」や「FLNG(浮体式LNG生産貯蔵積出設備)」といった浮体式の設備が導入されており、これらは建設期間の短縮と柔軟な運用を可能にします。LNGを効率的に利用するための「ガスエンジン」や「ガスタービン」の技術も重要です。さらに、インフラの運用効率を高めるために、IoTやAIを活用した「デジタル化」が進められており、設備の監視、最適運用、予知保全、サプライチェーン管理の効率化に貢献しております。脱炭素化の観点からは、LNG生産・利用過程で発生するCO2を回収・貯留・利用する「CCUS(Carbon Capture, Utilization and Storage)」技術や、LNG火力発電において水素やアンモニアを混焼することでCO2排出量を削減する技術の開発も進められております。

LNG市場の背景には、複数の要因が複雑に絡み合っております。世界的な「エネルギー転換」の流れの中で、石炭や石油から天然ガスへの移行が進んでおり、天然ガスは「トランジション燃料」として重要な役割を担っております。特に、アジア新興国を中心に経済成長と電力需要の増加がLNG需要を牽引しております。一方で、ロシア・ウクライナ情勢に代表される「地政学的リスク」は、エネルギー安全保障の重要性を再認識させ、LNGの供給源多様化とサプライチェーンの強靭化を加速させております。これにより、LNG価格は世界情勢や需給バランスによって大きく変動し、インフラ投資の意思決定に影響を与えております。また、前述の通り、国際的な環境規制の強化がLNG燃料船の普及を後押ししており、新たな需要創出につながっております。

将来のLNGインフラは、さらなる脱炭素化への貢献と、より柔軟でレジリエントな供給体制の構築が求められております。LNGは引き続きトランジション燃料としての役割を担いつつ、CCUSや水素・アンモニア混焼技術との組み合わせにより、より低炭素なエネルギー源へと進化していくでしょう。大規模な陸上インフラだけでなく、FSRUや小型LNG、LNGバンカリングなど、より柔軟で分散型のインフラが普及し、地域ごとの多様なエネルギー需要に対応していくと考えられます。また、AIやIoTを活用したインフラの「デジタル化・スマート化」は、最適運用、予知保全、セキュリティ強化を一層推進し、サプライチェーン全体の効率性と信頼性を向上させます。再生可能エネルギーとの連携や電力貯蔵システムとの組み合わせなど、多様なエネルギー源との統合も進むでしょう。長期的には、LNGインフラが、天然ガスを原料としCO2を回収して製造される「ブルー水素」や「ブルーアンモニア」の輸送・貯蔵インフラとして転用・活用される可能性も秘めており、将来のクリーンエネルギー社会への架け橋となることが期待されております。