LNG車両市場規模・シェア分析-成長動向と予測 (2025-2030年)

LNG車市場レポートは、車両タイプ(中型トラックなど)、用途(貨物輸送、公共交通機関、自家用車、その他の用途)、タンク容量(300kg未満、300~500kg、500kg超)、駆動システム(従来型エンジン、ハイブリッドエンジン)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

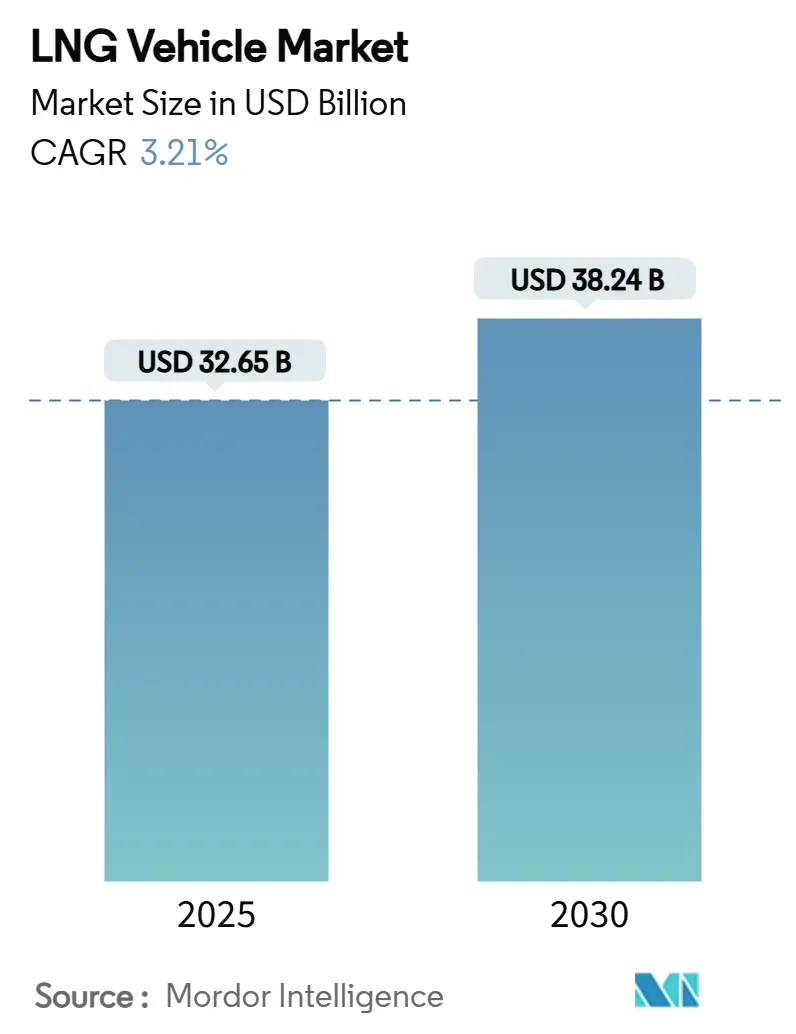

LNG車両市場は、2025年には326.5億米ドルに達し、2030年までに382.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.21%です。現在の市場拡大は、厳格な排出ガス規制、燃料供給回廊の整備、そして具体的なフリート経済性によって推進されており、投機的な需要に依存しているわけではありません。長距離貨物輸送事業者が引き続き主要な需要を牽引していますが、航続距離を延長するシリンダー技術の成熟に伴い、中型車や都市配送用途への成長がシフトしています。供給側の競争は、既存のディーゼルプラットフォームを再利用することに集中しており、一方で価値は燃料システム専門企業や安定した収益源を確保するインフラ所有者へと移行しています。地域別の採用状況にはばらつきがあり、アジア太平洋地域が世界のLNG車両販売のほぼ半分を占め、北米は豊富なガス供給とインセンティブを活用し、欧州はバイオLNGの導入と厳格なゼロエミッション目標とのバランスを取っています。

主要なレポートのポイント

* 車両タイプ別: 2024年には大型トラックがLNG車両市場シェアの53.29%を占め、中型トラックは2030年までに6.89%のCAGRで最も急速な拡大を記録すると予測されています。

* 用途別: 2024年には貨物輸送がLNG車両市場規模の49.47%を占め、個人車両は6.72%のCAGRで最速の成長を示しました。

* タンク容量別: 2024年には300-500kgのシステムがLNG車両市場規模の49.27%を占め、500kgを超えるタンクは2030年までに7.19%のCAGRで成長すると予測されています。

* 駆動システム別: 2024年の収益の85.38%を従来型エンジンが占めましたが、ハイブリッドパワートレインは7.29%のCAGRで進展しています。

* 地域別: 2024年にはアジア太平洋地域が世界の収益の48.49%を占め、2030年までに7.42%のCAGRで成長すると予測されています。

世界のLNG車両市場のトレンドと洞察

推進要因

LNG車両市場の成長を後押しする主な要因は以下の通りです。

* 世界的なHDV CO₂およびNOx規制の厳格化: 世界的な排出ガス規制はトラックの購入動向を大きく変えています。米国のEPA Phase 3規制は2027年モデルの車両から始まり、温室効果ガス排出量の大幅な削減を目指しています。欧州連合(EU)も2030年までに43%の削減目標を掲げ、中国のGB VI基準は2024年初頭にLNGトラックの販売急増を引き起こしました。LNGエンジンはディーゼルと比較してCO₂を削減でき、成熟した後処理技術を用いて厳しいNOx排出制限を満たすことができるため、フリートはLNG車両を技術的に中立で即座に実行可能なコンプライアンス経路と見なしています。この要因はCAGRに+0.8%の影響を与え、欧州、北米、中国で中期的(2-4年)に影響を及ぼします。

* LNG燃料回廊ネットワークの急速な整備: インフラ整備が車両需要に追いついています。欧州のTEN-T-Core指令は2025年までに十分なLNG燃料補給施設の設置を義務付けており、2022年以降、その整備が加速しています。中国の密な回廊ネットワークは世界最大のLNGトラックフリートを支え、米国には現在1,600の天然ガスステーションがあり、そのうち60がLNG専用施設です。各ステーションは利用可能なルートオプションを拡大し、追加のフリート転換を引き付けるネットワーク効果を生み出しています。この要因はCAGRに+0.6%の影響を与え、欧州、中国、米国で長期的(4年以上)に影響を及ぼします。

* 政府による購入インセンティブと通行料減免: 政策的な優遇措置が短期的な経済性を高めています。カリフォルニア州は購入補助金、燃料税軽減、トラック交換プログラムを組み合わせて導入障壁を低減しています。改訂されたユーロヴィニエット指令は、排出量の多いトラックに段階的にペナルティを課し、中期的にはLNG車両を優遇します。金銭的インセンティブと回廊開発を組み合わせることで、フリートの意思決定を加速させる複合的な利益がもたらされます。この要因はCAGRに+0.4%の影響を与え、欧州、カリフォルニア、一部のアジア太平洋地域で中期的(2-4年)に影響を及ぼします。

* 中国の3,500km航続距離を可能にするデュアル1,500Lシリンダー技術: CIMC Enricのデュアル1,500リットル設計は、ブースターポンプを搭載し、1回の充填で3,500kmの航続距離を実現し、中国での長距離輸送における航続距離不安を解消しています。ISO 11439準拠のタンクと改善された極低温保持時間により、ボイルオフ損失が削減されます。長距離フリートは現在、LNGトラックをディーゼル車と同等の稼働時間と生産性を持つと見なし、燃料と排出ガスの利点を維持しています。この要因はCAGRに+0.3%の影響を与え、中国が支配的でアジア太平洋地域に拡大し、長期的(4年以上)に影響を及ぼします。

抑制要因

LNG車両市場の成長を妨げる主な要因は以下の通りです。

* 天然ガス価格の変動性対ディーゼルとの価格差: 2028年までの年間1億9300万トンの世界のLNG輸出能力の過剰は、フリート計画を複雑にする価格変動を生み出しています。2024年には欧州の輸入が19%減少し、稼働率が42%を下回ったことで、スポット価格の急騰を引き起こす可能性があります。小規模フリートは固定価格契約を結ぶ規模に欠けることが多く、転換の価値提案を鈍らせています。この要因はCAGRに-0.4%の影響を与え、世界的に、特に価格に敏感な市場で短期的(2年以内)に影響を及ぼします。

* タンクサイズの非標準化によるフリートTCOの増加: CNGとは異なり、LNGトラックのタンクには普遍的に採用されたISO標準がありません。多様な寸法は、混合ブランドを運用する事業者にとって、在庫、メンテナンス、トレーニングコストを膨らませます。インフラ所有者は複数のディスペンサーインターフェースに投資する必要があり、ネットワーク効率の向上を遅らせています。標準化がなければ、多地域フリートはLNGをパイロット導入を超えて拡大することに躊躇します。この要因はCAGRに-0.2%の影響を与え、世界的に、特に国境を越えるフリートで中期的(2-4年)に影響を及ぼします。

セグメント分析

* 車両タイプ別: 大型トラックが市場を支配

2024年には大型車両がLNGトラック市場シェアの53.29%を占め、長距離輸送の積載要件に対するプラットフォームの適合性を強調しています。しかし、中型リグは6.89%のCAGRで最も高い成長率を示しており、都市および地域配送フリートがルートの柔軟性を犠牲にすることなく、費用対効果の高い排出ガス規制への適合を求めていることを示唆しています。このカテゴリーシフトは、フリートマネージャーがこの燃料をもはやニッチな長距離ソリューションとしてのみ見ていないことを示唆しています。インフラが都市のデポや中間ハブに広がるにつれて、採用の幅が広がっています。ボルボなどのOEMは、多様なシャシー提供に支えられ、2024年にガス動力車の世界的な販売台数が25%増加したと報告しています。バスは、1シフトあたり200kmを超える電気充電の制約が表面化する都市フリートで着実に採用が進んでいます。シリンダー技術と燃料供給の利用可能性のあらゆる拡大が、認識の障壁を取り除き、LNGを特殊なオプションではなく、主流の代替手段として位置付けています。

* 用途別: 貨物輸送が中心、個人車両の追い風

2024年の販売台数の49.47%を貨物輸送が占め、高走行距離回廊でのLNGの燃料コスト優位性を活用しています。しかし、個人車両セグメントは、絶対的な台数は少ないものの、6.72%のCAGRで最も高い成長を記録しました。この急増は、特定の市場における成熟した給油ステーション密度を示しており、一般のドライバーが1マイルあたりのコスト削減の恩恵を受けられるようになっています。航続距離、積載量、迅速な給油が物流経済性と合致するため、商用フリートの優位性は依然として続いています。それにもかかわらず、個人での採用は、ステーションネットワークが消費者の需要が追加的になるユーティリティ閾値に達したことを示しています。市営バスの購入やセメントミキサーなどの特殊車両がポートフォリオを補完し、燃料の運用範囲が拡大していることを強調しています。

* タンク容量別: 中距離のスイートスポットから長距離へ

2024年には300~500kgのタンク容量がLNGトラック市場規模の49.27%を占め、積載重量と給油頻度のバランスが取れていることが要因です。500kgを超えるシステムは、長距離輸送業者が1シフトでの自律性と配送の柔軟性を求めるため、現在7.19%のCAGRで成長をリードしています。300kg未満のタンクは、積載量の維持が必要な軽負荷の都市フリートの間でニッチな存在を維持しています。CIMC Enricの1,500Lツインシリンダーモジュールは、ディーゼル車のような航続距離と運用上の妥協のないセグメントの方向性を示しています。コンテナ化されたタンクのISO 1496-3フレームワークは、国境を越えたコンプライアンスを合理化しますが、同等の道路車両仕様があれば、経済性はさらに統一されるでしょう。

* 駆動システム別: 従来型が優勢、ハイブリッドが上昇

2024年の販売台数の85.38%を従来型の火花点火およびデュアル燃料プラットフォームが占め、実績のある信頼性、サービスへの慣れ、簡単な給油がその理由です。回生ブレーキと短時間の電気ブーストを統合したハイブリッドシステムは、OEMが燃焼効率と都市部での静音走行を組み合わせることで、7.29%のCAGRで最も急速に拡大しています。カミンズのX15Nは着実な進化を示しており、2027年の規制に準拠しながら、前モデルよりも10%優れた燃費を実現しています。ハイブリッドの加速は、ストップ&ゴーパターンがバッテリーアシストに適しているドレージや地域配送で最も顕著です。将来的には、ハイブリッド化は、最終的なゼロエミッションへの移行を検討しているフリートにとっての足がかりとなる可能性があります。

地域分析

* アジア太平洋: 2024年には世界の収益の48.49%を占め、2030年までに7.42%のCAGRで成長すると予測されています。中国の先行政策、整備された回廊資産、有利な燃料価格が2024年の販売急増を促進しました。インドのハジラLNGトラック積載ハブと国内OEMの提供は、同国を地域の次なる成長エンジンとして位置付けています。成熟した採用国である日本と韓国は、着実にフリートの更新を進めており、インドネシアは新たな上流プロジェクトを収益化するために天然ガスモビリティに注目しています。

* 北米: 堅牢なガスステーションの設置基盤とカリフォルニア州の多層的なインセンティブフレームワークを擁しています。米国の豊富な天然ガスは長期的な燃料コスト差を支えていますが、バッテリー電気トラックに対する積極的な連邦政府の優遇措置が主要な貨物回廊で競争圧力を生み出しています。カナダは多燃料戦略に賭け、回廊の電力が豊富な地域で水素を試験的に導入しており、メキシコのサリナクルス港の計画は国境を越えるLNG貨物レーンを形成する可能性があります。

* 欧州: バイオLNGブレンドによる即時の排出ガス削減と、最終的なゼロエミッションパワートレインへの転換という二段階政策を追求しています。ドイツの新しい通行料マトリックスは、2025年12月から1トンキロあたり1ユーロのCO₂追加料金を課し、LNGのコストバッファーを狭めていますが、バイオLNGクレジットは準拠レーンでの関税を相殺できます。スカンジナビア諸国は依然として寒冷地での耐久性のためにLNGバスを調達しており、イタリアはEU補助金と連動した回廊建設プログラムを維持しています。

* 中東・アフリカ: 豊富なガス埋蔵量を持つ中東とアフリカは、国内物流のためにLNG貨物を模索していますが、発電の優先順位とまばらなステーションが短期的な量を抑制しています。

競争環境

LNGトラック市場は中程度の断片化状態にあります。ボルボ、ダイムラー、スカニア、FAW Jiefang、シノトラックなどの主要OEMは、2024年の出荷台数のかなりのシェアを占めました。彼らの戦略は、既存のディーゼルシャシーを再設計し、製造経済性を維持することに重点を置いています。ウェストポート・フューエル・システムズ、ヘキサゴン・アジリティ、チャート・インダストリーズなどの燃料システム専門企業は、極低温タンク、ポンプ、インジェクター技術を通じて差別化されたマージンを獲得しています。

垂直統合が進んでおり、シェルやクリーン・エナジー・フューエルズはステーションの設置面積を拡大し、上流のガス供給を確保することで、車両販売を促進する価格安定性を保証しています。一方、ダイムラーはリンデと提携して液体水素供給に取り組んでおり、将来のシフトに備えています。ボルボとウェストポートのHPDI合弁事業に代表されるように、知的財産パートナーシップはリスクを分散しながらサイクルタイムを加速させます。

競争は、もはや価格ではなく、ライフサイクル全体のGHG性能とTCO(総所有コスト)にますます集中しています。OEMはバイオLNG対応とメタン・スリップの指標を宣伝し、サプライヤーはボイルオフ抑制と航続距離の向上を強調しています。参入障壁は中程度であり、トラックプラットフォームには資本が必要ですが、部品サプライチェーンは開かれており、主要市場での規制適合は日常的なものです。

LNG車両業界の主要プレイヤー

* FAW TRUCKS CO., LTD.

* Sinotruk (CNHTC)

* Volvo Group

* Daimler Truck (Mercedes-Benz)

* TRATON SE

最近の業界動向

* 2025年5月: ボルボ・トラックは、2024年のガス動力車販売台数が25%増の8,000台に達したと報告しました。バイオガス対応モデルはCO₂を最大100%削減し、LNGモデルは20%削減を実現しています。

* 2025年5月: ダイムラー・トラック・ノースアメリカは、15リットルカミンズX15Nエンジンを搭載したフレイトライナー・キャスケーディアの2025年夏生産開始を予定しました。

* 2024年9月: 三菱商事は、PETRONAS LNGとのパートナーシップを新たなオフテイク契約を通じて延長し、マレーシアの年間2,930万トンの施設における10%の株式を維持しました。

グローバルLNG車市場レポートの概要

本レポートは、グローバルLNG(液化天然ガス)車市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場は2030年までに382.4億米ドルに達すると予測されており、現在の年間平均成長率(CAGR)は3.21%で推移する見込みです。

市場の成長を牽引する主な要因としては、世界的な大型商用車(HDV)のCO₂およびNOx排出規制の厳格化が挙げられます。また、欧州、中国、米国におけるLNG燃料供給回廊の急速な整備、長距離輸送フリートにおけるディーゼル燃料に対するLNGのコスト優位性も重要です。さらに、政府による購入奨励金や通行料免除、中国で開発されたデュアル1,500リットルシリンダー技術による3,500kmの航続距離実現、欧州におけるバイオLNG混合義務化による需要加速も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。天然ガス価格の変動性やディーゼルとの価格同等性、バッテリー電気トラックおよび燃料電池トラックの急速なコスト低下が挙げられます。特に欧州では、ゼロエミッションのバッテリー電気トラックに対する政策支援とコスト低下が、中期的にはLNG車の競争力を低下させると予想されています。また、メタン排出(メタン・スリップ)に対する監視強化によるライフサイクルGHG(温室効果ガス)への懸念、タンクサイズの標準化不足によるフリートの総所有コスト(TCO)増加も課題となっています。

地域別では、アジア太平洋地域がLNG車導入をリードしており、2024年の世界収益の48.49%を占めています。同地域は2030年まで7.42%という最も速いCAGRで成長を続けると予測されています。

車両タイプ別では、中型トラックが最も急速に成長しており、CAGR 6.89%で拡大しています。これは、従来の長距離輸送だけでなく、より幅広い用途でLNGが導入されていることを示しています。航続距離の課題に対しては、中国で開発されたデュアル1,500リットル極低温シリンダーが約3,500kmの航続距離を可能にし、都市間貨物輸送におけるディーゼル車と同等の性能を提供しています。

本レポートでは、車両タイプ(中型トラック、大型トラック、バス)、用途(貨物輸送、公共交通機関、個人車両など)、タンク容量(300kg未満、300-500kg、500kg超)、駆動システム(従来型エンジン、ハイブリッドエンジン)、および地理的区分(北米、南米、欧州、アジア太平洋、中東・アフリカの主要国を含む)に基づいて市場を詳細に分析しています。

競争環境については、FAW Jiefang、Sinotruk、SAIC Motor、Volvo Group、Daimler Truck、Traton SE、Paccarなどの主要な車両メーカーに加え、CIMC Enric、Chart Industries、Westport Fuel Systemsといった燃料システムプロバイダー、Clean Energy Fuels、Shell LNG for Transport、TotalEnergies LNG Solutionsなどの燃料供給企業を含む多数の企業がプロファイルされています。市場集中度、戦略的動向、市場シェア分析も含まれています。

本レポートは、LNG車市場の現状と将来の機会、課題を深く掘り下げており、関係者にとって貴重な洞察を提供するものです。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的なHDV CO₂およびNOx規制の厳格化

- 4.2.2 LNG燃料供給回廊の急速な整備(ヨーロッパ、中国、米国)

- 4.2.3 長距離輸送フリートにおけるディーゼルからLNGへの燃料費優位性

- 4.2.4 政府による購入奨励金と通行料免除

- 4.2.5 3,500 kmの航続距離を可能にするデュアル1,500 Lシリンダー技術(中国)

- 4.2.6 需要を加速させるバイオLNG混合義務(ヨーロッパ)

-

4.3 市場の阻害要因

- 4.3.1 変動する天然ガス価格とディーゼル価格の同等性

- 4.3.2 バッテリー電気トラックおよび燃料電池トラックの急速なコスト低下

- 4.3.3 メタン排出(メタン・スリップ)の精査によるライフサイクルGHG懸念の増大

- 4.3.4 タンクサイズの標準化不足がフリートのTCOを膨張させる

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額:米ドル、数量:単位)

-

5.1 車両タイプ別

- 5.1.1 中型トラック

- 5.1.2 大型トラック

- 5.1.3 バス

-

5.2 用途別

- 5.2.1 貨物輸送

- 5.2.2 公共交通機関

- 5.2.3 乗用車

- 5.2.4 その他の用途

-

5.3 タンク容量別

- 5.3.1 300 kg未満

- 5.3.2 300-500 kg

- 5.3.3 500 kg超

-

5.4 駆動システム別

- 5.4.1 従来型エンジン

- 5.4.2 ハイブリッドエンジン

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 スペイン

- 5.5.3.4 イタリア

- 5.5.3.5 フランス

- 5.5.3.6 オランダ

- 5.5.3.7 その他の欧州地域

- 5.5.4 アジア太平洋

- 5.5.4.1 インド

- 5.5.4.2 中国

- 5.5.4.3 日本

- 5.5.4.4 韓国

- 5.5.4.5 インドネシア

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 エジプト

- 5.5.5.5 南アフリカ

- 5.5.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 FAW解放

- 6.4.2 中国重汽 (CNHTC)

- 6.4.3 上海汽車

- 6.4.4 ボルボ・グループ

- 6.4.5 ダイムラー・トラック (メルセデス・ベンツ)

- 6.4.6 トラトンSE

- 6.4.7 MANトラック&バス

- 6.4.8 パッカー (ケンワース、ピータービルト、DAF)

- 6.4.9 ナビスター (インターナショナル)

- 6.4.10 福田汽車

- 6.4.11 CIMCエンリック

- 6.4.12 チャート・インダストリーズ

- 6.4.13 ウェストポート・フューエル・システムズ

- 6.4.14 クリーン・エネルギー・フューエルズ

- 6.4.15 シェルLNG輸送

- 6.4.16 トタルエナジーズLNGソリューションズ

- 6.4.17 ENNエネルギーロジスティクス

- 6.4.18 ガスプロムNGVサービス

- 6.4.19 ペトロネットLNG輸送

- 6.4.20 ハイリオン (LNGハイブリッドパワートレイン)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LNG車両とは、液化天然ガス(Liquefied Natural Gas)を燃料として走行する自動車の総称でございます。天然ガスは、メタンを主成分とする化石燃料であり、ディーゼル燃料やガソリンと比較して、燃焼時の二酸化炭素(CO2)排出量が少なく、粒子状物質(PM)や窒素酸化物(NOx)の排出も大幅に抑制できるという環境上の利点がございます。この天然ガスをマイナス162度以下の極低温で液化することで、体積を約600分の1にまで圧縮し、効率的な貯蔵と輸送を可能にしたものがLNGでございます。LNG車両は、この液化された天然ガスを燃料タンクに貯蔵し、エンジンに供給して走行いたします。

LNG車両の種類は、主にその用途とエンジン方式によって分類されます。用途別では、長距離輸送を担う大型トラックやトレーラー、都市部での路線バスや観光バス、港湾や物流拠点内で使用されるフォークリフトやターミナル牽引車などが挙げられます。特に大型商用車においては、燃料コストの削減効果や環境負荷低減のメリットが大きく、導入が進んでおります。エンジン方式では、天然ガスのみを燃料とする「専用エンジン式」と、ディーゼル燃料とLNGを併用する「デュアルフューエル式」がございます。専用エンジン式は、天然ガスの燃焼特性に最適化されており、高い環境性能を発揮します。一方、デュアルフューエル式は、ディーゼル燃料の着火性を利用してLNGを燃焼させる方式で、燃料の柔軟性が高く、LNG供給インフラが未整備な地域でも運用しやすいという特徴がございます。

LNG車両の主な用途は、前述の通り、環境規制が厳しくなっている物流業界や公共交通機関において顕著でございます。長距離トラック輸送では、燃料費の変動リスクを抑えつつ、CO2排出量削減に貢献できる点が評価されております。また、都市部を走行するバスやゴミ収集車などでは、PMやNOxの排出量が少ないため、大気汚染対策として有効な選択肢となっております。さらに、港湾や空港といった特定のエリア内での運用では、燃料補給インフラを集約しやすく、環境規制への対応も容易であることから、導入が進む傾向にございます。災害時における燃料供給の多様化という観点からも、その可能性が注目されておりますが、そのためには安定したLNG供給網の構築が不可欠でございます。

関連技術としては、まず極低温のLNGを安全に貯蔵するための「LNG燃料タンク」が挙げられます。これは、二重壁構造と真空断熱材を用いることで、外部からの熱侵入を防ぎ、LNGを長期間液体の状態で保持する技術が不可欠です。また、燃料タンクからエンジンへLNGを供給する「燃料供給システム」では、LNGを気化させるレギュレーターや、正確な燃料噴射を行うインジェクターなどが重要な役割を担います。エンジン技術においては、天然ガスの燃焼特性に合わせた専用設計や、デュアルフューエル方式における燃料制御技術が進化しております。排ガス後処理技術としては、三元触媒などが用いられ、さらなる排ガス浄化が図られております。さらに、LNG車両の普及には、燃料を補給するための「LNGステーション」の整備が不可欠であり、極低温燃料の安全な取り扱い、迅速な充填、そして厳格な安全管理システムが求められます。

市場背景としましては、世界的な環境規制の強化がLNG車両の導入を強く後押ししております。特に欧州や中国では、CO2排出量削減目標の達成や都市部の大気汚染対策として、LNG車両の普及が急速に進んでおります。燃料コストの面では、ディーゼル燃料価格との比較において、天然ガス価格の安定性や相対的な安さが経済的メリットをもたらす場合がございます。しかし、LNGステーションの数が限られていることや、車両自体の初期導入コストが高いことが、普及における課題となっております。日本では、欧米に比べてLNG車両の普及はまだ限定的ではございますが、環境意識の高まりや政府・自治体による導入補助金、税制優遇措置などの支援策が講じられ、特に物流事業者や公共交通機関からの関心が高まっております。

将来展望としましては、環境規制のさらなる厳格化や、燃料供給インフラの整備が進むことで、LNG車両の普及は今後も拡大していくと予想されます。特に、長距離輸送を担う大型商用車分野においては、その優位性が一層高まるでしょう。技術革新の面では、燃料効率のさらなる向上、LNG燃料タンクの小型軽量化、充填時間の短縮などが期待されます。また、再生可能エネルギー由来の天然ガスである「バイオLNG(Bio-LNG)」の利用が進めば、LNG車両はカーボンニュートラル社会の実現に大きく貢献できる可能性を秘めております。長期的には、水素燃料電池車など他の次世代燃料車との競合も考えられますが、当面はそれぞれの強みを生かした棲み分けが進むと見られております。燃料供給から車両導入、メンテナンスまでの一貫したサプライチェーンの確立が、今後のLNG車両普及の鍵となるでしょう。