ロードバランサー市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

ロードバランサー市場レポートは、コンポーネント(ハードウェアアプライアンス、ソフトウェア/仮想アプライアンス、ロードバランサー・アズ・ア・サービス)、展開モード(オンプレミス、クラウドネイティブ、ハイブリッド/マルチクラウド)、ロードバランサーの種類(レイヤー4 TCP/UDP、レイヤー7 HTTP/TLS/コンテンツなど)、エンドユーザー産業(IT・通信、BFSIなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロードバランサー市場の概要

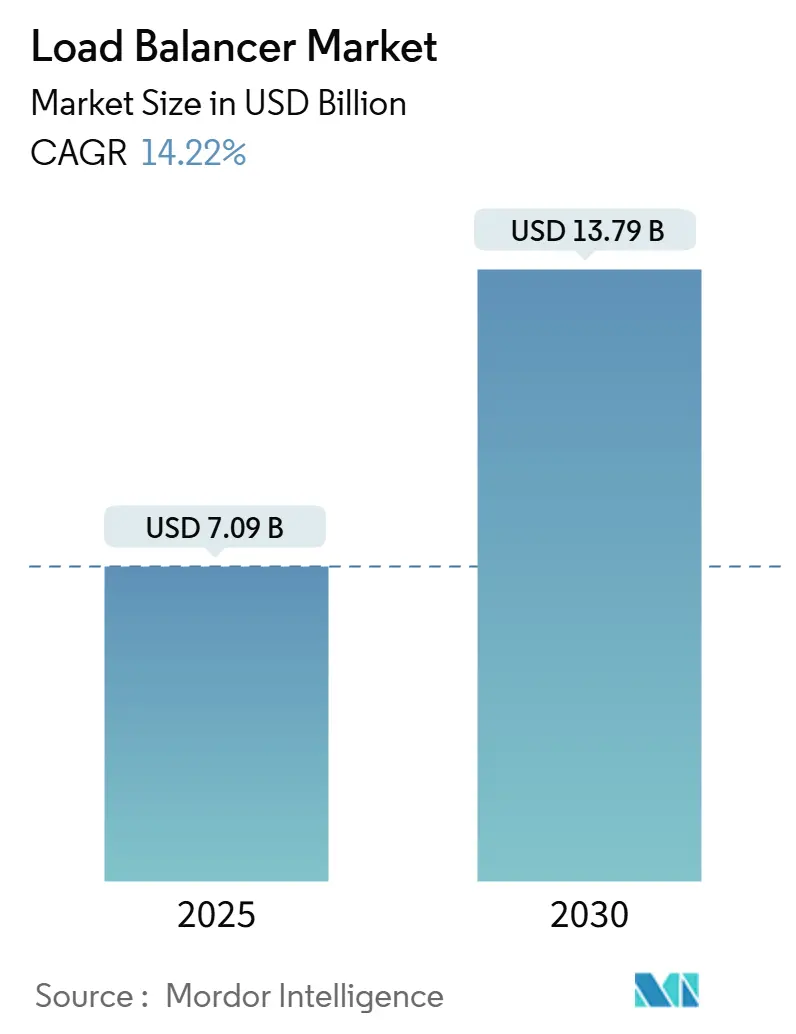

ロードバランサー市場は、2025年には70.9億米ドルに達し、2030年までには137.9億米ドルに成長すると予測されており、2025年から2030年にかけて14.22%の年間平均成長率(CAGR)で拡大する見込みです。この成長は、ハイブリッドマルチクラウド、AI、エッジ環境におけるアプリケーション認識型トラフィック管理への強い需要に支えられています。企業は固定ハードウェアから、迅速なワークロードシフトとゼロタッチスケーラビリティをサポートするソフトウェア定義型およびクラウド常駐型オプションへの移行を進めています。消費ベースの価格設定への転換はベンダー間の競争を加速させ、サイバー脅威の増加は、セキュリティとトラフィック最適化を単一プラットフォームに統合するようサプライヤーを促しています。インフラストラクチャ、セキュリティ、自動化プロバイダー間の統合も進み、顧客がワンストップのアプリケーションデリバリーエコシステムを求める中で、価値提案が再構築されています。

主要なレポートのポイント

* コンポーネント別: 2024年にはソフトウェア/仮想アプライアンスがロードバランサー市場シェアの60.3%を占めました。Load Balancer-as-a-Service(LBaaS)は、2030年までに15.5%のCAGRで拡大すると予測されています。

* 展開モード別: 2024年にはオンプレミスがロードバランサー市場規模の55.4%を維持しましたが、クラウドネイティブソリューションは2030年までに15.1%のCAGRで成長する見込みです。

* ロードバランサータイプ別: 2024年にはLayer 7ソリューションがロードバランサー市場シェアの49.8%を占め、Kubernetes ingressは同期間に14.8%のCAGRを記録すると予測されています。

* エンドユーザー産業別: 2024年にはIT・通信がロードバランサー市場規模の29.7%を占め、ヘルスケア・ライフサイエンスは2030年までに15.7%のCAGRで成長する軌道に乗っています。

* 地域別: 2024年には北米がロードバランサー市場規模の38.2%を占め、アジア太平洋地域(APAC)は2030年までに14.90%のCAGRで成長する軌道に乗っています。

グローバルロードバランサー市場のトレンドと洞察

市場の推進要因

* ハイブリッド/マルチクラウドアーキテクチャの急増(CAGRへの影響: +3.2%): 企業の約90%が少なくとも2つのパブリッククラウドと1つのプライベート環境でアプリケーションを展開しており、トラフィックは異なるセキュリティポリシーとレイテンシーゾーンを横断する必要があります。AWS、Azure、Google Cloud、プライベート環境全体でポリシー適用を統一するベンダーは、運用オーバーヘッドを削減し、プラットフォームの定着率を高めます。データ処理をコントロール層から分離するソフトウェア定義型コントロールプレーンへの需要が高まっており、ロードバランサー市場は広範なマルチクラウドネットワーキング戦略の主要なイネーブラーとして位置付けられています。

* Kubernetesネイティブイングレスの需要(CAGRへの影響: +2.8%): コンテナ化されたマイクロサービスは数秒でエンドポイントを追加・削除するため、静的プールに依存する従来の機器では対応が困難です。Envoyベースのプロキシと宣言型APIを統合するベンダーは、リリースサイクルを短縮し、1,000リクエスト/秒でレイテンシーを5ミリ秒未満に抑えています。Gateway APIの進化により、クラスター全体でネイティブなLayer 4およびLayer 7ルーティングが可能になり、Kubernetes ingressはロードバランサー市場で最も急速に成長している分野となっています。

* テラビット規模のAI/MLワークロードトラフィック(CAGRへの影響: +2.5%): GPUクラスターがモデルチェックポイントを移動させることで、従来のウェブペイロードをはるかに超える「エレファントフロー」が発生します。動的ロードバランシング(DLB)技術はRDMAトラフィックを再分配し、輻輳なくファブリック利用率を90%近くに維持します。AI特化型アルゴリズムを既存プラットフォームに組み込むベンダーは、プレミアムサービス層を開拓し、基本的なHTTPルーティングがコモディティ化する中で利益率を維持しています。

* データ主権に起因する地理認識型GSLB(CAGRへの影響: +1.9%): GDPR、CCPAなどの規制により、企業は居住者データを管轄区域内に保持する必要があります。最新のGSLBエンジンは、トラフィックにポリシーラベルを付与し、リアルタイムで準拠する地域にセッションをルーティングします。ロードバランサーに組み込まれたIPマスキングとエッジ暗号化は、プライバシー担当者が追加の機器なしで監査要件を満たすのに役立ちます。この規制の追い風は、特に新しいローカライゼーション規則が四半期ごとに登場するAPAC地域で、地域ロードバランサーの展開を強化しています。

* DDoS脅威の増加とWAFの統合(CAGRへの影響: +1.8%): サイバー脅威の増大は、セキュリティとトラフィック最適化を単一プラットフォームに統合する需要を促進しています。

* エッジコンピューティング分散型ロードバランシング(CAGRへの影響: +1.6%): 5Gの展開と連携し、エッジコンピューティングにおける分散型ロードバランシングの需要が高まっています。

市場の抑制要因

* オープンソースロードバランサーによる共食い(CAGRへの影響: -2.1%): HAProxy、NGINX、LoxiLBなどの無料オプションは、コモディティARMインスタンスで533 Gbpsの性能を発揮するようになりました。コスト重視の購買者は、有料ライセンスの限界的なメリットとコミュニティサポートやDIYスクリプトを比較検討しています。クラウドプロバイダーは、独自のコンソールにオープンソースエンジンを統合し、基本的なバランシングをユーティリティ化しています。商用ベンダーは、アナリティクス、AIOps、統合セキュリティを重ねたサブスクリプションバンドルで対抗していますが、価格感度がロードバランサー市場規模の達成を妨げています。

* 高度なポリシー設定スキルギャップ(CAGRへの影響: -1.8%): ポリシーが豊富なトラフィックステアリング、アプリケーション認識型ルーティング、自動証明書ローテーション、地理的コンプライアンスなどは、専門的なエンジニアリングを必要とします。新興市場ではプラットフォームエンジニアの不足が深刻で、展開サイクルが長期化し、導入が滞っています。サプライヤーは、このギャップを埋めるためにノーコードポリシーデザイナーやマネージドサービスラッパーに投資していますが、人材不足はCAGRの足かせとなっています。

* クラウドLBaaSのレイテンシーペナルティ(CAGRへの影響: -1.5%): 特定のエンタープライズワークロードでは、クラウドLBaaSのレイテンシーが課題となる場合があります。

* サービスメッシュによるトラフィックオフロード(CAGRへの影響: -1.3%): サービスメッシュの普及により、一部のトラフィック管理機能がロードバランサーからオフロードされる傾向が見られます。

セグメント分析

* コンポーネント別: サービス変革の中でのソフトウェア優位性

ソフトウェア/仮想アプライアンスは、CIOがOPEXに優しいスケーリングとハードウェア更新サイクルの回避を目指した結果、2024年にロードバランサー市場シェアの60.3%を占めました。ベンダーはクラウドマーケットプレイスやコンテナレジストリ向けにイメージファイルを提供し、DevOpsチームが数分で新しいインスタンスを立ち上げられるようにしています。2025年から2030年にかけて、このセグメントはAI駆動型オートスケーリングモジュールによって着実に成長すると予想されています。Load Balancer-as-a-Service(LBaaS)は、絶対的な収益貢献はまだ控えめですが、15.5%のCAGRで最も急速に成長しています。その従量課金モデルは、変動するAPIトラフィックや季節的な小売の急増と合致しています。プロバイダーはWAF、ボット対策、DDoSスクラビングをネイティブにバンドルし、LBaaSをセキュリティアドオンのアップセルへのゲートウェイとしています。一方、ハードウェアアプライアンスは、超低レイテンシーの取引フロアや通信事業者のコアネットワークで足場を維持していますが、PCIe接続のスマートNICがハードウェアオフロードをソフトウェアフォームファクターにもたらすにつれて、そのシェアは減少するでしょう。

* 展開モード別: クラウドネイティブの加速がオンプレミスレガシーに挑戦

オンプレミス展開は、規制対象セクターが機密性の高い個人識別情報(PII)を保持し、決定論的なレイテンシー閾値を満たす必要があるため、依然としてロードバランサー市場規模の最大の割合を占めています。多くの銀行や政府機関は、シャーシを7年サイクルで償却しており、交換を遅らせています。それでも、クラウドネイティブインスタンスは、コンテナオーケストレーションとマネージドKubernetesの成長を背景に、15.1%のCAGRで他のすべてのモードを上回るでしょう。ハイブリッド/マルチクラウドパターンは、戦略的な中間パスであり続けています。企業は、災害復旧(DR)やエッジPOPのために、主権を持つプライベートクラウドとパブリックエンドポイントを組み合わせています。成功しているベンダーは、ポリシーを書き換えることなくデータセンターからクラウドへ移行できるポータブルな構成を提供しています。マネージドサービスプロバイダーも、データレジデンシー要件を満たしながらSLA駆動型パフォーマンスを提供するために、ハイブリッドパターンに依存しています。

* ロードバランサータイプ別: Layer 7のリーダーシップがKubernetesの破壊に直面

Layer 7 HTTP/TLSバランサーは、eコマース、メディアストリーミング、API収益化を支え、2024年には49.8%のシェアを維持しました。ホストヘッダールーティング、SSL終端、コンテンツ書き換えといったその機能は、TLS 1.3の採用が拡大するにつれて不可欠なままです。しかし、Kubernetes ingressとサービスメッシュは、コンテナ採用曲線と連動して最も多くの増分収益をもたらすでしょう。ベンチマークでは、Envoyベースのゲートウェイがバーストトラフィック下でも5ミリ秒未満のp95レイテンシーを維持し、リアルタイムビデオやゲームワークロードをマイクロサービススタックに容易に統合できることが示されています。グローバルサーバーロードバランシング(GSLB)は、主権クラウド地域を展開するSaaSプロバイダーの地理的フェイルオーバーのギャップを埋めます。Layer 4 TCP/UDPバランシングは、アプリケーション認識型ルーティングよりも決定論的なレイテンシーを重視する金融取引所などの高スループット環境で引き続き使用されています。DNSベースのソリューションは、追加の機器なしでシンプルなラウンドロビン分散を必要とするコスト重視の中小企業にとって依然として関連性があります。

* エンドユーザー産業別: ITセクターの成熟の中でのヘルスケアの加速

IT・通信は2024年の収益の29.7%を占め、キャリアグレードNATやCDN関連技術への長年の投資を反映しています。基本的なトラフィックステアリングがコモディティ化するにつれて成長は鈍化していますが、5Gネットワークスライシングやプライベート5Gキャンパスが新たな需要を注入しています。ヘルスケア・ライフサイエンスは、15.7%のCAGR予測で最も速い成長を遂げています。遠隔医療コンサルテーション、PACS画像アーカイブ、HL7/FHIR APIは、HIPAAレベルの暗号化を必要とするバースト的な負荷を生成し、プログラム可能で監査対応のバランサーへの需要を促進しています。クラウドホスト型EMRの展開は、病院グループがインフラストラクチャの作業をオフロードするにつれて、LBaaSの採用をさらに刺激しています。BFSIはフラッシュクラッシュ感度を考慮してプレミアムASPを維持し、小売・eコマースはホリデーピーク時の弾力的なスケーリングを追求し、政府はクラウドファーストの指令の下で市民ポータルをデジタル化しており、広範なセクター需要を補完しています。

地域分析

* 北米: 2024年には世界の収益の38.2%を占め、ハイパースケールクラウドのアベイラビリティゾーンと年間3000億米ドルを超える企業のクラウド予算に支えられています。米国を拠点とするSaaS輸出業者は、FedRAMPおよび地域のプライバシー管理を満たすために高度なGSLBを採用しており、高度なトラフィックステアリングへの需要を確固たるものにしています。カナダの公共部門クラウド戦略も同様に、国内データレジデンシープロジェクトを後押ししています。

* アジア太平洋(APAC): 2030年までに14.9%のCAGRで最も速い成長を遂げる態勢が整っています。2024年には建設中のデータセンター電力が14,300MWを超え、インド、インドネシア、マレーシアにおけるハイパースケーラーの拡大を反映しています。中国は国産アプライアンスベンダーを奨励し、日本と韓国は5Gエッジノードとマイクロデータセンターを統合しています。これらのトレンドは、地元企業が基本的なL4 NATから完全なアプリケーションデリバリーコントローラーにアップグレードするにつれて、新たな収益を注入しています。

* ヨーロッパ: GDPRと新たなデジタル主権法に大きく牽引され、着実な成長を経験しています。企業は、フランクフルト、パリ、マドリードのハブ全体で、地域内トラフィック終端と暗号化されたセッション永続性を優先しています。

* 中東・アフリカ: KSAとUAEのソブリンクラウドプログラムにより、インフラギャップを徐々に縮小していますが、政治的および光ファイバー接続の制約がより速い導入を妨げています。

* ラテンアメリカ: まだ初期段階ですが、ブラジルのオープンバンキング規制とメキシコのフィンテックの波が、WAFとIDを統合したマネージドバランサーの初期取引を刺激しています。

競合状況

ロードバランサー市場は中程度の統合度を示しています。主要ベンダーにはF5、HPE-Juniper、Citrix-Cloud Software Group、A10 Networks、AWS ELBが含まれ、ニッチプレイヤーのための十分なスペースが残されています。F5は2025年第2四半期に7億3100万米ドルの収益を報告し、数百の元Citrix顧客の追加によりシステム成長率が27%となりました。同社の戦略は、APIセキュリティとAI駆動型テレメトリーを単一のSKUにバンドルすることにあります。HPEによるJuniper Networksの140億米ドルでの買収は、同社のネットワーキングフットプリントを倍増させ、インテントベースルーティングとAIネイティブ運用を融合させました。この動きにより、HPEはGreenLake取引やエッジ・ツー・クラウドバンドルでバランサーをクロスセルする立場にあります。IBMのHashiCorpの64億米ドルでの買収は、Terraform駆動型自動化をBig Blueのハイブリッドクラウドスタックにもたらし、顧客がロードバランサーポリシーをコードとして扱い、ベンダーの乱立を減らすことを可能にしています。NGINXやHAProxyなどのオープンソースベンダーは、性能とコスト面で依然として強力であり、eBPFスタートアップはユーザー空間をバイパスするカーネルネイティブフローを実験し、レイテンシーを40%削減しています。クラウドプロバイダーはマネージドサービスをバンドルしており、AWSは毎秒3億を超える新しいELBフローをサポートし、スタンドアロンサプライヤーに価格圧力をかけています。関連性を維持するために、既存企業はAIトラフィックモデリング、ゼロトラスト統合、ソブリンクラウドコンプライアンスパックなどの差別化要因を推進しています。

ロードバランサー業界の主要プレイヤー

* F5, Inc.

* Citrix Systems, Inc.

* A10 Networks, Inc.

* Radware Ltd.

* HAProxy Technologies, LLC

最近の業界動向

* 2025年7月: Hewlett Packard Enterpriseは、Juniper Networksの140億米ドルでの買収を完了し、AIネイティブルーティングとクラウドベースの管理を組み合わせ、GreenLakeサブスクリプション全体で統合されたネットワーキングとセキュリティのアップセルを目指しています。

* 2025年4月: IBMは、HashiCorpを64億米ドルの現金で買収すると発表し、インフラストラクチャ・アズ・コードをハイブリッドクラウドポートフォリオに組み込み、マルチクラウドロードバランサーのプロビジョニングを合理化します。

* 2025年2月: F5は、高性能ロードバランシングとAPIおよびアプリケーションセキュリティを組み合わせた統合アプリケーションデリバリーおよびセキュリティプラットフォームを発表し、AIデータフローのリスクに対処します。

* 2025年2月: DoiT InternationalはPerfectScaleを買収し、Kubernetesリソース最適化を自動化することで、パフォーマンスとコスト効率に関連するマネージドサービスを拡大しました。

* 2024年12月: FortinetはFortiAppSec Cloudをリリースし、WAFとグローバルサーバーロードバランシングを統合して、低タッチのマルチクラウドレジリエンスを実現しました。

本レポートは、グローバルロードバランサー市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および詳細な調査方法論に基づいて、現在の市場状況と将来の展望を深く掘り下げています。

エグゼクティブサマリーでは、市場の主要な洞察が提示されています。ロードバランサー市場は、2025年には70.9億米ドルに達し、2030年までには137.9億米ドルに成長すると予測されており、堅調な拡大が見込まれています。コンポーネント別では、ソフトウェア/仮想アプライアンスが2024年の収益の60.3%を占め、その容易なスケーラビリティとクラウド互換性により、最大のシェアを保持しています。ロードバランサータイプ別では、コンテナ導入の増加と動的なAPI駆動型トラフィック管理の需要に後押しされ、Kubernetesインプレスソリューションが14.8%の年間平均成長率(CAGR)で最も急速に成長しています。地域別では、アジア太平洋地域がハイパースケールデータセンターの構築と5G展開に牽引され、2030年までに14.9%のCAGRで最も速い成長が見込まれています。

市場の成長を推進する主な要因としては、ハイブリッド/マルチクラウドアーキテクチャの急増、Kubernetesネイティブインプレスの需要増加、テラビット規模のAI/MLワークロードトラフィックへの対応、データ主権に根ざした地理認識型GSLB(Global Server Load Balancing)の必要性、DDoS攻撃の脅威の増大とWAF(Web Application Firewall)との統合、そしてエッジコンピューティングにおける分散型ロードバランシングの展開が挙げられます。

一方で、市場の成長を抑制する要因も存在します。具体的には、オープンソースロードバランサーによる市場の浸食、高度なポリシー設定に関するスキルギャップ、クラウドLBaaS(Load Balancer-as-a-Service)におけるレイテンシーの問題、およびサービスメッシュによるトラフィックオフロードが挙げられます。

本レポートでは、市場を多角的に分析するために、以下の詳細なセグメンテーションが用いられています。

* コンポーネント別:ハードウェアアプライアンス、ソフトウェア/仮想アプライアンス、ロードバランサー・アズ・ア・サービス(LBaaS)に分類し、それぞれの市場動向を分析しています。

* 展開モード別:オンプレミス、クラウドネイティブ、ハイブリッド/マルチクラウドの各展開環境における市場規模と成長予測を提供しています。

* ロードバランサータイプ別:レイヤー4(TCP/UDP)、レイヤー7(HTTP/TLS/コンテンツ)、グローバルサーバーロードバランシング(GSLB)、DNSロードバランシング、Kubernetesインプレス/サービスメッシュといった多様なタイプごとに詳細な分析を行っています。

* エンドユーザー産業別:ITおよび通信、BFSI(銀行・金融サービス・保険)、ヘルスケアおよびライフサイエンス、小売およびEコマース、政府および公共部門、その他の産業といった幅広い分野におけるロードバランサーの採用状況と需要を評価しています。

* 地域別:北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、ASEANなど)、中東およびアフリカ(サウジアラビア、アラブ首長国連邦、南アフリカなど)に細分化し、各地域の市場特性と成長機会を詳細に分析しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が実施されています。F5, Inc.、Citrix Systems, Inc.、A10 Networks, Inc.、Radware Ltd.、HAProxy Technologies, LLC、Progress Software Corp. (Kemp LoadMaster)、IBM Corporation、Google LLC、Amazon Web Services Inc.、Alibaba Cloud Computing Ltd.など、20社以上の主要企業のプロファイルが詳細に記載されており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が網羅されています。

市場の機会と将来の展望では、未開拓の分野や満たされていないニーズの評価が行われ、今後の成長可能性とイノベーションの方向性が示唆されています。

その他、業界のバリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、マクロ経済トレンドが市場に与える影響についても詳細に評価されており、市場の全体像を深く理解するための多角的な視点を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイブリッド/マルチクラウドアーキテクチャの急増

- 4.2.2 Kubernetesネイティブのイングレス需要

- 4.2.3 テラビット規模のAI/MLワークロードトラフィック

- 4.2.4 データ主権に基づく地理認識型GSLB

- 4.2.5 高まるDDoS脅威とWAFの統合

- 4.2.6 エッジコンピューティング分散型LB

- 4.3 市場の阻害要因

- 4.3.1 オープンソースLBによる共食い

- 4.3.2 高度なポリシーに関するスキルギャップ

- 4.3.3 クラウドLBaaSのレイテンシペナルティ

- 4.3.4 サービスメッシュのトラフィックオフロード

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 市場に対するマクロ経済トレンドの評価

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェアアプライアンス

- 5.1.2 ソフトウェア / 仮想アプライアンス

- 5.1.3 サービスとしてのロードバランサー (LBaaS)

- 5.2 展開モード別

- 5.2.1 オンプレミス

- 5.2.2 クラウドネイティブ

- 5.2.3 ハイブリッド / マルチクラウド

- 5.3 ロードバランサーの種類別

- 5.3.1 レイヤー4 (TCP/UDP)

- 5.3.2 レイヤー7 (HTTP/TLS/コンテンツ)

- 5.3.3 グローバルサーバーLB (GSLB)

- 5.3.4 DNSロードバランシング

- 5.3.5 Kubernetes Ingress / サービスメッシュ

- 5.4 エンドユーザー産業別

- 5.4.1 ITおよび通信

- 5.4.2 BFSI

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 小売およびEコマース

- 5.4.5 政府および公共部門

- 5.4.6 その他のエンドユーザー産業

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 ASEAN

- 5.5.4.6 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 その他のアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 F5, Inc.

- 6.4.2 Citrix Systems, Inc.

- 6.4.3 A10 Networks, Inc.

- 6.4.4 Radware Ltd.

- 6.4.5 HAProxy Technologies, LLC

- 6.4.6 Progress Software Corp. (Kemp LoadMaster)

- 6.4.7 Loadbalancer Inc.

- 6.4.8 IBM Corporation

- 6.4.9 Google LLC

- 6.4.10 Edgenexus Limited

- 6.4.11 Barracuda Networks, Inc.

- 6.4.12 Fortinet, Inc.

- 6.4.13 Array Networks, Inc.

- 6.4.14 Sangfor Technologies Inc.

- 6.4.15 NGINX, Inc.

- 6.4.16 Brocade Communications Systems LLC

- 6.4.17 Avi Networks, Inc. (VMware NSX ALB)

- 6.4.18 Amazon Web Services Inc.

- 6.4.19 Alibaba Cloud Computing Ltd.

- 6.4.20 Stratusphere Networks, Inc.

7. 市場機会と将来の展望

*** 本調査レポートに関するお問い合わせ ***

ロードバランサーとは、複数のサーバーにネットワークトラフィックを効率的に分散させる装置またはソフトウェアを指します。これは、単一のサーバーに負荷が集中することを防ぎ、システム全体の性能向上、安定稼働、そして高可用性を実現するために不可欠な技術です。ユーザーからのリクエストを適切に複数のサーバーへ振り分けることで、どのサーバーも過負荷にならず、応答速度の低下やサービス停止のリスクを大幅に低減することができます。これにより、大量のアクセスにも耐えうる堅牢なシステムを構築することが可能となります。

次に、ロードバランサーの種類について詳しく見ていきましょう。ロードバランサーは大きく分けて、ハードウェア型とソフトウェア型に分類されます。ハードウェア型は専用の機器として提供され、高い処理性能と信頼性を持ちますが、導入コストが高く、物理的な設置場所も必要となります。一方、ソフトウェア型は汎用サーバー上で動作するアプリケーションとして提供され、柔軟性やコスト効率に優れ、仮想環境やクラウド環境での利用に適しています。また、トラフィックを処理するネットワーク層によっても分類され、主にL4(トランスポート層)ロードバランサーとL7(アプリケーション層)ロードバランサーがあります。L4ロードバランサーはIPアドレスやポート番号に基づいて高速にトラフィックを振り分けますが、よりシンプルな処理に特化しています。対照的に、L7ロードバランサーはHTTPヘッダー、URL、Cookieなどのアプリケーション層の情報に基づいて、より高度なルーティングやSSLオフロード、コンテンツベースの振り分けが可能です。さらに、地理的に分散したデータセンター間で負荷分散を行うGSLB(Global Server Load Balancing)と、単一のデータセンター内で機能するローカルロードバランサーが存在します。クラウド環境においては、AWSのELB(Elastic Load Balancing)やAzure Load Balancer、Google Cloud Load Balancingなど、各クラウドプロバイダーがマネージドサービスとしてロードバランサーを提供しており、インフラ管理の手間を削減しつつ、高いスケーラビリティと可用性を容易に実現できるようになっています。

ロードバランサーの主な用途は多岐にわたります。第一に、スケーラビリティの確保です。ウェブサイトやアプリケーションへのトラフィックが増加した場合、ロードバランサーは追加されたサーバーに自動的に負荷を分散させることで、システム全体の処理能力を柔軟に拡張し、急激なアクセス増にも対応できるようになります。第二に、高可用性(High Availability)の実現です。ロードバランサーは定期的に各サーバーの稼働状況を監視するヘルスチェック機能を持っており、サーバーの一部が故障したり応答しなくなったりした場合でも、異常を検知してそのサーバーへのトラフィックの振り分けを停止し、健全なサーバーにのみリクエストを転送することで、サービス停止を防ぎます。第三に、パフォーマンスの向上です。複数のサーバーで処理を分担することで、個々のリクエストに対する応答時間を短縮し、ユーザーエクスペリエンスを向上させることができます。第四に、セキュリティの強化です。L7ロードバランサーはSSL/TLSオフロード機能を提供し、暗号化・復号化の処理をサーバーから肩代わりすることで、サーバーの負荷を軽減します。また、DDoS攻撃対策としても機能し、大量の不正なトラフィックを適切に処理または遮断することで、バックエンドサーバーを保護します。最後に、メンテナンスの容易化も重要な用途です。稼働中のサーバーを停止させることなく、新しいサーバーを追加したり、古いサーバーをメンテナンスのために切り離したりすることが可能となり、無停止でのシステム運用に貢献します。

これらの用途に加え、ロードバランサーは様々な関連技術と連携してその価値をさらに高めます。例えば、DNS(Domain Name System)はGSLBと連携し、ユーザーを地理的に最も近い、または最も負荷の低いデータセンターに誘導する役割を担います。CDN(Content Delivery Network)は静的コンテンツの高速配信を最適化し、ロードバランサーは動的コンテンツやアプリケーションの負荷分散に集中できるため、それぞれの役割分担によりシステム全体の効率が向上します。WAF(Web Application Firewall)はL7ロードバランサーと密接に連携し、Webアプリケーションへの攻撃を防御することで、セキュリティ層を強化します。マイクロサービスアーキテクチャにおいては、API Gatewayが外部からのAPIリクエストを適切なサービスにルーティングする役割を担い、ロードバランサーと似た機能を持つことがあります。また、Kubernetesなどのコンテナオーケストレーションツールは、内部にサービスディスカバリとロードバランシングのメカニズムを持ち、コンテナ化されたアプリケーションの負荷分散を自動化します。さらに、サービスメッシュはマイクロサービス間の通信を制御し、ロードバランシング、トラフィックルーティング、セキュリティ、監視などの高度な機能を提供することで、ロードバランサーの役割を補完または拡張する存在となっています。

市場背景としては、インターネットサービスの普及とクラウドコンピューティングの進化に伴い、ロードバランサーの重要性は飛躍的に増しています。従来のハードウェアベンダーであるF5 Networks、Citrix、A10 Networksなどが市場を牽引してきましたが、近年ではHAProxyやNginxといったオープンソースソフトウェアが広く利用されるようになり、さらにAWS、Azure、Google Cloudといった主要なクラウドプロバイダーが提供するマネージドサービスが市場の主流となっています。特に、マイクロサービスアーキテクチャの普及は、より柔軟で動的な負荷分散ソリューションへの需要を高め、ロードバランサーの機能進化を促しています。企業がオンプレミスからクラウドへの移行を進める中で、クラウドネイティブなロードバランサーの利用が一般的となり、その管理の容易さやスケーラビリティが評価されています。

将来展望としては、ロードバランサーはさらなる進化を遂げると考えられます。まず、クラウドネイティブ化の加速は避けられないでしょう。サーバーレスやコンテナ環境との連携がさらに強化され、より動的で自動化された負荷分散が実現されます。次に、AI(人工知能)やML(機械学習)の活用が進むことで、トラフィックパターンやサーバーの状態をAI/MLが分析し、より予測的かつインテリジェントな負荷分散や自動スケーリングが可能になるでしょう。これにより、システムの最適化がリアルタイムかつ自律的に行われるようになります。また、IoTデバイスや5Gの普及に伴い、エッジコンピューティングの重要性が増しており、エッジロケーションでの負荷分散の需要が高まります。ロードバランサーは、ユーザーに近い場所で処理を行うことで、レイテンシの低減とパフォーマンスの向上に貢献するでしょう。セキュリティ機能の統合も進み、WAFやDDoS対策など、より高度なセキュリティ機能がロードバランサーに直接統合される傾向が強まります。これにより、セキュリティとパフォーマンスを両立させた包括的なソリューションが提供されるようになります。最後に、マイクロサービス間の複雑な通信を管理するサービスメッシュの機能が、ロードバランサーの役割とさらに融合していく可能性も指摘されています。これにより、アプリケーション層でのきめ細やかなトラフィック制御と、インフラ層での広範な負荷分散が一体となり、次世代の分散システムを支える基盤となることが期待されます。