ローンサービシング市場規模と展望、2025-2033年

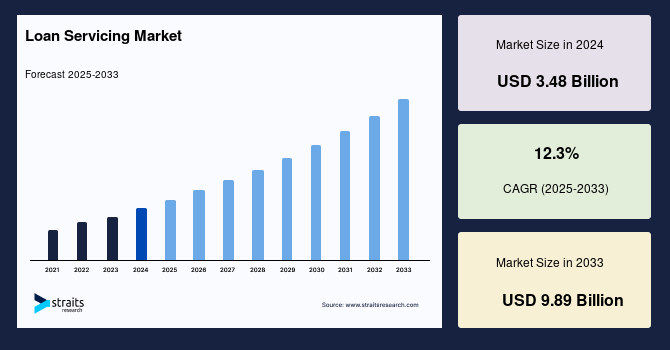

| ローン・サービシング市場は、2024年に34.8億米ドル、2025年に39.1億米ドル、2033年には98.9億米ドルに達する見込みで、年平均成長率は12.3%と予測されています。ローン・サービシングとは、金融機関がローン関連業務を管理するためのソフトウェア・サービスを指し、借り手からの返済や利息の回収を支援します。システムは債務の管理や取引の分配、顧客の財務取引の管理を行います。 市場成長の要因としては、企業が財務リスクを特定し、タイムリーな情報を提供することにより、顧客が早期に改善策を講じられる点が挙げられます。また、延滞口座を事前に特定することで、貸し手の財務リスクを軽減する役割も果たします。さらに、革新性のある製品やシステムの開発が顧客の関心を引き、業務の効率化やコスト削減に貢献しています。 地域別に見ると、北米が主要な市場として圧倒的なシェアを持ち、特に政府系機関の運営がサポートしています。一方、アジア太平洋地域は急成長しており、中国やインドではフィンテックの発展が見られます。 市場セグメントについては、デプロイメント別ではクラウドベースが急成長しており、プライベート・マネー・ローンが市場でのシェアを占めています。レンダーの種類別では、民間企業が主導的立場を持ち、地方銀行や政府系企業よりも柔軟なサービスを提供しています。コンポーネント別では、ソフトウェアが圧倒的なシェアを占め、業務の効率向上に寄与しています。 大企業が市場で優位に立っている理由は、資金力や顧客基盤の広さ、先進的な技術への投資が可能であるためです。主要企業としては、Fiserv IncやJPMorgan Chase & Coなどが挙げられます。 今後の展望としては、ローン・サービシング市場はさらなる成長が期待されており、特にクラウドベースのソフトウェアの導入が進むことで、業務の効率化やコスト削減が進むでしょう。企業は、収益予測やキャッシュフローの管理を通じて、競争力を高めることが求められます。 |

*** 本調査レポートに関するお問い合わせ ***

## グローバルローンサービシング市場に関する詳細な市場調査レポート概要

### 1. 市場概要と成長予測

グローバルローンサービシング市場は、金融機関におけるローンや住宅ローン関連業務の管理を支援するソフトウェアサービスとして定義されます。このサービスは、貸付元である金融機関が、借り手からの元金、利息、エスクロー支払いといった期日到来または延滞した資金を回収し、取引に関わる貸付関係者間で適切に配分し、最終的に資金を移動させることを可能にします。さらに、ローンサービシングシステムは、顧客の金融取引を管理し、収益性の高い住宅ローン業務のために貸借対照表を維持することで、仮想アシスタントとしての役割も果たします。

2024年には34.8億米ドルと評価されたグローバルローンサービシング市場規模は、2025年には39.1億米ドルに成長し、2033年までに98.9億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は12.3%と見込まれており、これは市場が今後も顕著な拡大を続けることを示唆しています。

多くの企業が、様々な機会を探索するために実験的な投資を行い、それが期待されるリターンをもたらさない事態に陥ることがあります。ローンサービシングソフトウェアは、このような潜在的な金融リスクを早期に特定し、危機的状況に対するタイムリーな示唆を提供します。この機能により、顧客は迅速かつ的確な対策を講じることができ、判断の遅れによる不運な金融損失を回避することが可能になります。また、ローンサービシングは、借り手の口座が深刻な不良債権状況に陥り、貸付元に重大な金融リスクをもたらす前に、延滞口座を特定するのにも役立ちます。

加えて、このソフトウェアは、組織が不良資産をリストアップし、運用コストを削減し、年間金融損失を抑制する上で不可欠なツールとなります。金融関連サービスや貸金業を営む組織は、ローンサービシング機能を効果的に活用することで、貸借対照表を健全に維持することができます。このソフトウェアは支払スケジュールを作成し、テキストメッセージや電子メール通信を通じて借り手に継続的にリマインダーを送信することで、資金のタイムリーな回収を促進します。

多くのローンサービシングシステムプロバイダーは、顧客向けに革新的でインタラクティブな製品の開発を目指しています。これらのシステムは、組織や顧客が住宅ローン業務や関連する金融取引をより簡単かつ透明性高く管理するのに役立ちます。新しいローンサービシングソリューションの開発は、顧客に利益をもたらすための3つの重要な側面に重点を置いています。これら3つの側面とは、業務からの利益を最大化すること、かなりの時間を節約するソリューションを提供すること、そして顧客組織の運用コストを削減することです。ローンサービシングソリューションが提供するこれらの利点は、グローバルローンサービシング市場に大きな成長をもたらすと期待されています。

メーカーによると、ローンサービシングソリューションは、労働条件の大幅な改善をもたらし、集合的なビジネスパフォーマンスの向上にも貢献します。例えば、著名なローンサービシングソリューションプロバイダーであるComputershare Limitedは、「LOAN FINDER」ツールを開発しました。このツールは、借り手がその財務目標達成において借り換えが効果的であるかどうかを特定するのに役立ちます。このようなツールやソリューションの開発は、企業の業務水準を高め、ビジネスの収益性と強さを向上させる上で確実に貢献します。このような利点と、顧客がより高い収益性を達成するのを支援する能力は、予測期間中にローンサービシング市場が健全な成長を遂げることを期待させています。

### 2. 市場の促進要因

グローバルローンサービシング市場の成長を牽引する主要な要因は多岐にわたります。

#### 2.1. デジタル化とクラウドベースソリューションの普及

クラウドベースのローンサービシングソフトウェアの利用は、市場の発展を大きく加速しています。未払い、一部支払い、遅延支払いの記帳、支払スケジュールの再計算、手数料請求の入力といった煩雑で時間のかかる作業から解放されるため、組織は大幅な時間投資を削減できます。この時間節約の利点は、クラウドベースのローンサービシングソフトウェア市場の発展を推進すると期待されています。さらに、クラウドベースのサービスは、未回収のローンを追跡し、リスクを特定することで、企業の金融業務を成功裏に推進し、収益創出を効果的に最適化します。ローンサービシングソフトウェアは、自動口座・残高監視機能も備えており、顧客が未払い金を追跡し、より迅速に支払いを受け取るのに役立ちます。

#### 2.2. フィンテック企業の台頭とイノベーション

フィンテック組織の活動の増加、特に中国やインドなどのアジア太平洋地域の国々における活動は、市場の成長を強力に促進しています。これらの国々では、新しいスタートアップ企業の設立が記録的に増加しており、資金を流動化するために、多くの起業家が不動産を担保としたローンを利用する傾向にあります。これにより、アジア太平洋地域では市場にとって楽観的な傾向が促進されています。また、ローンサービシングシステムプロバイダーは、顧客向けに革新的でインタラクティブな製品を製造しようと努めており、これが市場の活性化につながっています。これらのシステムは、業務からの利益を最大化し、かなりの時間を節約し、顧客組織の運用コストを削減するという3つの重要な側面に重点を置いており、これらの利点が市場の成長に大きく貢献しています。

#### 2.3. 代替融資ソリューションへの需要増加

プライベートマネーローンは、その柔軟性、迅速な承認プロセス、およびハードマネーローンと比較して少ない規制障壁のために支持されており、セグメントを支配しています。個人投資家やプライベート企業によって提供されるこれらのローンは、従来の銀行ローンでは資格を満たさない借り手に対応し、カスタマイズされた条件を提供します。不動産や中小企業セクターにおける代替融資ソリューションへの需要の増加によって、プライベートマネーローンの市場確立は強化されています。投資家がより高いリターンを求め、より迅速な資金調達ソリューションの必要性が高まっていることが、その魅力をさらに高めています。これにより、プライベートマネーローンは、その適応性と貸付におけるプライベート資本の役割の拡大によって市場を牽引しています。

#### 2.4. 政府機関および政府系企業(GSE)の役割と有利な政策

北米地域では、連邦住宅抵当金庫(FHLMC)、連邦住宅抵当公庫(FNMA)などの政府系企業(GSE)の効果的な運営が、ローンサービシング市場の発展に大きな役割を果たしています。これらの機関は金融サービスプロバイダーとして機能しており、その強固な財政状況と政府に支えられた住宅ローン業務は、顧客が固定資産を担保にローンサービシングを利用することを奨励しています。特に米国では、大恐慌時代にキャッシュフローが急落し、国家経済が深刻な減少に見舞われた際、国内の二次住宅ローン市場の拡大を通じて経済活動を効果的に規制するためにFNMAが設立されました。フレディマックとファニーメイは、グローバル市場におけるこの地域の相当なシェアを担う2大組織として認識されています。このように、有利な政府政策と住宅ローン担保証券(MBS)を用いた住宅ローン証券化の容易さが、北米におけるローンサービシングの発展に数多くの機会を提供すると推定されています。

#### 2.5. 専門性と柔軟性を提供する民間組織の成長

グローバル市場において、民間組織はローンサービシング市場の提供者タイプ別セグメントを支配しています。これは主に、多様な借り手のニーズに応える専門的で柔軟なローン商品とサービスを提供する能力によるものです。ノンバンク貸付業者やフィンテック企業を含む民間組織は、テクノロジーを活用してローンサービシングプロセスを合理化し、パーソナライズされたソリューションを提供し、顧客体験を向上させることで、その存在感を急速に拡大しています。地方銀行や政府系企業(GSE)のより硬直的な構造とは対照的に、市場の変化や規制の変動に迅速に適応できる能力も、その優位性をさらに支えています。さらに、民間組織は競争力のある金利と革新的な機能を提供することが多く、オーダーメイドの資金調達ソリューションを求める借り手にとって好ましい選択肢となっています。彼らの市場シェアの拡大は、ローンサービシングの進化する状況における彼らの重要な役割を反映しています。

#### 2.6. ソフトウェアコンポーネントの優位性

グローバルローンサービシング市場のコンポーネント別セグメントでは、ソフトウェアが支配的です。この優位性は、ローン処理を合理化し、ワークフローを自動化し、データ管理を強化する高度なデジタルソリューションに対する需要の増加によって推進されています。ローンサービシングソフトウェアは、ローン組成、支払い処理、コンプライアンス監視、顧客関係管理などの機能を提供し、これらは効率的なローン管理に不可欠です。金融機関やローンサービサーによるデジタル化への移行とクラウドベースプラットフォームの採用が、ソフトウェアの優位性をさらに強化しています。ソフトウェアソリューションが提供するスケーラビリティ、リアルタイム分析、および他の金融システムとの統合能力が、従来のサービスベースモデルよりも広範な使用と選好に貢献しています。市場が進化するにつれて、ソフトウェア技術の継続的な革新と、運用効率および顧客体験の向上におけるその役割が、市場における主要な地位を確固たるものにしています。

### 3. 潜在的な課題と抑制要因

本レポートは、市場の成長を阻害する特定の抑制要因を明示していませんが、ローンサービシング市場の発展にはいくつかの潜在的な課題が存在すると考えられます。

#### 3.1. 高額な初期投資と導入コスト

高度なローンサービシングソフトウェアやシステムの導入には、相当な初期投資が必要です。特に中小企業や予算が限られている金融機関にとっては、このコストが導入の障壁となる可能性があります。また、既存のレガシーシステムとの統合や従業員のトレーニングにかかる費用も考慮に入れる必要があります。

#### 3.2. データセキュリティとプライバシーに関する懸念

ローンサービシングシステムは、顧客の機密性の高い金融データを大量に扱います。データ漏洩やサイバー攻撃のリスクは常に存在し、厳格なセキュリティ対策と規制遵守が求められます。これらの懸念は、特にクラウドベースのソリューションにおいて、顧客や金融機関の信頼を損なう可能性があります。

#### 3.3. 規制遵守の複雑さ

金融業界は、地域や国によって異なる複雑な規制環境にあります。ローンサービシングプロバイダーは、これらの多様な規制に常に準拠していることを保証する必要があります。規制の頻繁な変更は、システムの更新やコンプライアンスの維持に追加のコストと労力を要求し、市場参入の障壁となることもあります。

#### 3.4. 既存システムからの移行の課題

多くの金融機関は、長年にわたって使用してきた既存のレガシーシステムを運用しています。新しいローンサービシングシステムへの移行は、データ移行の複雑さ、システムの互換性の問題、業務の中断リスクを伴う可能性があります。これは、移行プロセスを遅らせ、追加のコストを発生させる要因となり得ます。

#### 3.5. 技術的スキルの不足

高度なローンサービシングソフトウェアを効果的に運用・管理するためには、専門的な技術スキルを持つ人材が必要です。このようなスキルのある人材の不足は、システムの潜在能力を十分に引き出せない、あるいは運用上の課題を引き起こす可能性があります。

### 4. 市場機会

ローンサービシング市場は、その成長をさらに加速させる多くの機会に恵まれています。

#### 4.1. 技術革新とAI/MLの統合

クラウドベースのソフトウェアの進化に加え、人工知能(AI)や機械学習(ML)技術のさらなる統合は、ローンサービシングの自動化、リスク評価、顧客対応を革新する大きな機会を提供します。これにより、より高度な予測分析、パーソナライズされたサービス、および不正検出が可能になります。

#### 4.2. 新興市場(特にアジア太平洋地域)の成長

アジア太平洋地域、特に中国とインドにおけるフィンテック企業の台頭とスタートアップエコシステムの拡大は、ローンサービシング市場にとって重要な成長機会です。これらの地域における経済発展と、不動産担保ローンなどの代替融資への需要増加は、市場の拡大を強力に後押しします。

#### 4.3. 政府による支援と規制緩和

北米における政府系企業(GSE)の活動や、住宅ローン担保証券(MBS)を用いた証券化の容易さに見られるように、有利な政府政策や規制環境は、市場の成長を促進する重要な要素です。他の地域でも、金融包摂を促進するための政府の取り組みや、技術導入を奨励する規制緩和が進めば、新たな機会が生まれます。

#### 4.4. 未開拓の借り手セグメントへの対応

従来の銀行ローンでは対応できない借り手層に、プライベートマネーローンなどの柔軟な融資ソリューションを提供することは、市場の未開拓セグメントを開拓する大きな機会です。特に、不動産投資家や中小企業など、迅速かつカスタマイズされた資金調達を求める層への対応が重要となります。

#### 4.5. 顧客体験の向上とパーソナライズ

顧客の金融取引を管理し、仮想アシスタンスを提供するローンサービシングシステムの能力は、顧客体験を向上させる上で重要な役割を果たします。よりインタラクティブでパーソナライズされたソリューションの開発は、顧客満足度とロイヤルティを高め、市場における競争優位性を確立する機会を提供します。

#### 4.6. 収益最適化のための高度な分析機能

ローンサービシングソフトウェアが提供する短期、中期、長期の収益予測機能は、顧客が戦略的な意思決定を行い、収益目標を達成するための重要な視点を提供します。現金流量の予測と維持能力は、企業の円滑な運営を可能にし、収益最適化のための新たな機会を創出します。

### 5. 地域別分析

グローバルローンサービシング市場は、北米、ヨーロッパ、アジア太平洋、中東・アフリカ(MEA)、中央・南アメリカおよびカリブ海の5つの異なる地域に分類されます。

#### 5.1. 北米

北米は、2020年にグローバル市場シェアの主要な部分を占めると予測されており、評価期間を通じてグローバル市場全体でその支配的な価値シェアを維持すると期待されています。この地域のローンサービシング市場の発展には、連邦住宅抵当金庫(FHLMC)や連邦住宅抵当公社(FNMA)といった公的政府系企業(GSE)の効果的な運営が大きな役割を果たしています。これらの機関は、金融サービスプロバイダー組織として運営されており、その強固な財政状況と政府に裏打ちされた住宅ローン業務は、顧客が固定資産を担保にローンサービシングを利用することを奨励しています。米国の大恐慌時代に、FNMAは国内の二次住宅ローン市場の拡大を通じて経済活動を効果的に規制するために設立されました。フレディマックとファニーメイは、グローバル市場におけるこの地域の相当なシェアを担う2大組織として認識されています。このように、有利な政府政策と住宅ローン担保証券(MBS)を用いた住宅ローン証券化の容易さが、北米におけるローンサービシングの発展に数多くの機会を提供すると推定されています。

#### 5.2. アジア太平洋

アジア太平洋地域は、市場で最も急速に成長している地域として特定されています。これは、中国やインドなどの国々におけるフィンテック組織の運営の増加によるものです。中国とインドは、地域市場全体で新しいスタートアップ組織の設立が記録的に増加していることも目撃しています。これらの新しい設立のための資金を流動化するために、多くの起業家が不動産担保ローンのトレンドに従いました。アジア太平洋地域におけるこのシナリオは、市場にとって楽観的な傾向を促進しています。フィンテックエコシステムの急速な発展と、デジタル決済、オンライン融資、代替金融ソリューションへの需要の高まりが、この地域のローンサービシング市場の成長を後押ししています。

#### 5.3. その他の地域

ヨーロッパ、中東・アフリカ(MEA)、中央・南アメリカおよびカリブ海地域もローンサービシング市場の重要な部分を構成していますが、本レポートではこれらの地域に関する詳細な分析は提供されていません。しかし、これらの地域でもデジタル化の進展、金融サービスの近代化、および代替融資への需要増加が市場の成長を促進する可能性があります。

### 6. セグメント分析

#### 6.1. 展開モデル別:クラウドベース

クラウドベースのセグメントは、予測期間にわたりグローバル市場で著しい成長を達成すると予測されています。プライベートフィンテック企業のソフトウェアを利用してローンサービシングを利用する顧客の嗜好は、クラウドベースサービスの市場シェアを急速に高めると期待されています。さらに、ローンサービシングのために組織でクラウドベースソフトウェアを使用することは、未払い、一部支払い、遅延支払いの記帳、支払スケジュールの再計算、手数料請求の入力といった煩雑で時間のかかる作業における時間投資を排除します。クラウドベースのローンサービシングソフトウェアの時間節約の利点は、市場の発展を推進すると期待されています。さらに、クラウドベースのサービスは、未回収のローンを追跡し、リスクを特定することで、企業の金融業務を成功裏に推進し、収益創出を効果的に最適化します。ローンサービシングソフトウェアは、自動口座・残高監視機能も備えており、顧客が未払い金を追跡し、より迅速に支払いを受け取るのに役立ちます。

#### 6.2. ローンタイプ別:プライベートマネーローン vs. ハードマネーローン

グローバル市場において、プライベートマネーローンがこのセグメントを支配しています。プライベートマネーローンは、その柔軟性、迅速な承認プロセス、およびハードマネーローンと比較して少ない規制障壁のために支持されています。個人投資家やプライベート企業によって提供されるこれらのローンは、従来の銀行ローンでは資格を満たさない借り手に対応し、オーダーメイドの条件を提供します。不動産や中小企業セクターにおける代替融資ソリューションへの需要の増加によって、プライベートマネーローンの市場確立は強化されています。投資家がより高いリターンを求め、より迅速な資金調達ソリューションの必要性が高まっていることが、その魅力をさらに高めています。結果として、プライベートマネーローンは、その適応性と貸付におけるプライベート資本の役割の拡大によって市場を牽引しています。

#### 6.3. エンドユーザー/提供者タイプ別:地方銀行、GSE、民間組織

グローバル市場において、民間組織がこのセグメントを支配しています。これは主に、多様な借り手のニーズに応える専門的で柔軟なローン商品とサービスを提供する能力によるものです。ノンバンク貸付業者やフィンテック企業を含む民間組織は、テクノロジーを活用してローンサービシングプロセスを合理化し、パーソナライズされたソリューションを提供し、顧客体験を向上させることで、その存在感を急速に拡大しています。地方銀行や政府系企業(GSE)のより硬直的な構造とは対照的に、市場の変化や規制の変動に迅速に適応できる能力も、その優位性をさらに支えています。さらに、民間組織は競争力のある金利と革新的な機能を提供することが多く、オーダーメイドの資金調達ソリューションを求める借り手にとって好ましい選択肢となっています。彼らの市場シェアの拡大は、ローンサービシングの進化する状況における彼らの重要な役割を反映しています。

#### 6.4. コンポーネント別:ソフトウェア vs. サービス

グローバル市場において、ソフトウェアコンポーネントがこのセグメントを支配しています。この優位性は、ローン処理を合理化し、ワークフローを自動化し、データ管理を強化する高度なデジタルソリューションに対する需要の増加によって推進されています。ローンサービシングソフトウェアは、ローン組成、支払い処理、コンプライアンス監視、顧客関係管理などの機能を提供し、これらは効率的なローン管理に不可欠です。金融機関やローンサービサーによるデジタル化への移行とクラウドベースプラットフォームの採用が、ソフトウェアの優位性をさらに強化しています。ソフトウェアソリューションが提供するスケーラビリティ、リアルタイム分析、および他の金融システムとの統合能力が、従来のサービスベースモデルよりも広範な使用と選好に貢献しています。市場が進化するにつれて、ソフトウェア技術の継続的な革新と、運用効率および顧客体験の向上におけるその役割が、市場における主要な地位を確固たるものにしています。

#### 6.5. 企業規模別:大企業 vs. 中小企業

グローバル市場において、大企業がこのセグメントを支配しています。この優位性は主に、彼らが持つ潤沢な資金、広範な顧客基盤、および堅牢なインフラストラクチャによるものであり、これらによって高度なローンサービシング技術と包括的なソフトウェアソリューションへの投資が可能になります。大企業は、ローン処理を合理化し、コンプライアンス管理を強化し、全体的な運用効率を向上させる洗練された自動化ツールとデータ分析プラットフォームを導入する能力を持っています。彼らの確立された市場プレゼンスと強力なブランド評判も、より多くのローンサービシング契約を引き付け、その主要な地位をさらに確固たるものにしています。さらに、大企業はローンポートフォリオを管理するための専門チームを擁していることが多く、パーソナライズされた効率的なサービスを提供することで、顧客満足度とロイヤルティを高めています。この戦略的優位性により、彼らはローンサービシング分野で競争力を維持し、継続的な成長と優位性を推進しています。

### 7. 結論

グローバルローンサービシング市場は、金融機関の業務効率化、リスク管理強化、および顧客体験向上に不可欠なソリューションとして、今後も力強い成長が予測されます。デジタル化、クラウド技術の進化、フィンテック企業の台頭、そして各国政府の支援的な政策が、この市場の拡大を強力に牽引しています。特に、北米地域が市場を牽引し、アジア太平洋地域が最も急速な成長を遂げる見込みです。ソフトウェアコンポーネントやプライベートマネーローン、そして民間組織による提供が市場の主流となっており、大企業がその豊富なリソースと技術投資能力で市場をリードしています。潜在的な課題として、高額な初期投資やデータセキュリティ、規制遵守の複雑さなどが挙げられますが、技術革新と未開拓市場への対応を通じて、これらの課題を克服し、持続的な成長機会を追求していくことが期待されます。ローンサービシングは、現代の金融サービス業において、その収益性、効率性、および顧客対応能力を飛躍的に向上させるための鍵となるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界のローンサービシング市場規模分析

- 世界のローンサービシング市場の概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- 世界のローンサービシング市場の概要

- 北米市場分析

- 概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 米国

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- カナダ

- 欧州市場分析

- 概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 英国

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 中国

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- アラブ首長国連邦

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- ブラジル

- 展開別

- 概要

- 展開別金額

- オンプレミス

- 金額別

- クラウドベース

- 金額別

- ローンタイプ別

- 概要

- ローンタイプ別金額

- プライベートマネーローン

- 金額別

- ハードマネーローン

- 金額別

- 貸し手タイプ別

- 概要

- 貸し手タイプ別金額

- 地方銀行

- 金額別

- 政府系企業(GSE)

- 金額別

- 民間組織

- 金額別

- コンポーネント

- 概要

- コンポーネント別金額

- ソフトウェア

- 金額別

- サービス

- 金額別

- 企業規模別

- 概要

- 企業規模別金額

- 大企業

- 金額別

- 中小企業(SME)

- 金額別

- 展開別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- ローンサービシング市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Fiserv Inc

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Nortridge Software LLC

- FICS

- Mortgage Builder

- Shaw Systems Associates

- Turaz Global Sarl

- ISGN Corp

- PNC Financial Services Group Inc

- Black Knight Inc

- Essex Financial Services

- Applied Business Software Inc

- JPMorgan Chase & Co

- Simnang LLC

- LOAN SERVICING SOFT Inc

- Ocwen Financial Corporation

- Fiserv Inc

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

- 詳細なセグメントデータ、予測、地域別インサイトを含む購入が可能です。

- このレポートを入手

- 無料サンプルをダウンロード

- 注意:サンプル詳細はメールでお送りしますので、有効なメールアドレスをご提供ください。

- 利用規約とプライバシーポリシーを読み、その条項に同意します

- 上記フォームが入力されると、ボタンが有効になります

- 私たちのクライアント:

- 掲載実績:

- WhatsAppでチャット

- 住所:

- アマノラ・チャンバーズ オフィス515 A,

- アマノラ・パーク・タウン、ハダプサル,

- プネ 411028, マハラシュトラ州, インド.

*** 本調査レポートに関するお問い合わせ ***

ローンサービシングは、融資が実行されてから完済に至るまでの全期間にわたる、ローン債権の管理業務全般を指す包括的な用語でございます。具体的には、借り手からの元利金回収、エスクロー口座の管理、延滞や債務不履行への対応、そして借り手からの問い合わせ対応など、多岐にわたる業務を含みます。この業務は、金融機関自身が行う場合もあれば、専門のローンサービサーに外部委託されることもあり、住宅ローンや商業用不動産ローンなど、様々な種類のローン債権において不可欠な役割を担っております。適切なローンサービシングは、貸し手である金融機関や投資家にとって、債権の価値を維持し、安定した収益を確保するために極めて重要でございます。

このローンサービシングには、その役割と機能に応じていくつかの主要な種類がございます。まず「プライマリーサービシング」は、借り手と直接コミュニケーションを取り、毎月の支払い回収、エスクロー口座の管理、そして借り手からの一般的な問い合わせに対応する業務です。次に「マスターサービシング」は、複数のプライマリーサービサーを監督し、彼らが収集した情報を集計して投資家に報告する役割を担います。また、プライマリーサービサーの監督や交代手配も行います。さらに「スペシャルサービシング」は、債務不履行に陥ったローンや、破産、債務再編など、特別な対応が必要な困難なローン債権に特化して対応する業務でございます。これは特に商業用不動産ローンや証券化されたローンの分野で重要性を増しております。その他にも、プライマリーサービサーが業務の一部をさらに別の業者に委託する「サブサービシング」といった形態も存在いたします。

ローンサービシングは、金融市場の安定性と効率性を高めることに貢献します。貸し手や投資家は、専門的な債権管理によって、貸付後のリスク軽減とポートフォリオ全体の価値維持を図ることができます。特にローン債権が証券化される際には、サービシング業務が証券の裏付けとなる資産の健全性を保つ上で極めて重要であり、サービサーは借り手からの支払いを収集し、それを投資家に分配する役割を担います。また、借り手にとっても、支払いや契約内容に関する明確な窓口が提供されることで、安心してローンを利用できるという利点がございます。金融機関がローン組成業務に集中し、サービシング業務を専門業者に委託することで、全体の業務効率が向上し、コスト削減にもつながる可能性がございます。加えて、消費者保護法規など、様々な規制要件を遵守するためにも、専門的なサービシング能力は不可欠でございます。

ローンサービシングの効率性と精度を支えるために、様々なテクノロジーが活用されております。中心となる「ローンサービシングソフトウェア」は、支払い処理、エスクロー管理、延滞追跡、顧客コミュニケーション、報告書作成など、サービシング業務の多くを自動化・効率化する専門プラットフォームです。これらのシステムは、ブラックナイトやFIS、フィナストラといった大手ベンダーから提供されるものや、金融機関が独自開発するものがあります。顧客関係管理には「CRMシステム」が用いられ、顧客からの問い合わせ履歴などを一元管理します。電子決済の分野では、「決済ゲートウェイ」や「ACH(自動決済機関)」を通じた効率的な元利金回収が行われます。さらに、膨大なローンデータを分析し、借り手の信用リスクを予測したり、延滞発生前に適切な対応策を講じたりするために「データアナリティクス」や「人工知能(AI)」の活用も進んでおります。システムのスケーラビリティとセキュリティを確保するためには「クラウドコンピューティング」が広く利用され、異なるシステム間の連携をスムーズにするために「API(アプリケーションプログラミングインターフェース)」が不可欠な技術となっております。将来的には、「ブロックチェーン技術」がローン債権の透明性向上や、証券化された資産の管理効率化に貢献する可能性も指摘されており、また「RPA(ロボティック・プロセス・オートメーション)」による定型業務の自動化も、人件費削減と業務品質向上に寄与すると期待されております。