ロケーションベースドサービス市場:市場規模・シェア分析、成長トレンドと将来予測 (2025-2030年)

ロケーションベースサービス市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、ロケーションタイプ(屋内、屋外)、コアテクノロジー(GPS/A-GPS、Wi-FiおよびWLANトライアングル測位など)、アプリケーション(ナビゲーションとマッピングなど)、エンドユーザー産業(小売およびFMCG、運輸・ロジスティクスなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

市場概要:ロケーションベースサービス市場の成長、規模、トレンド

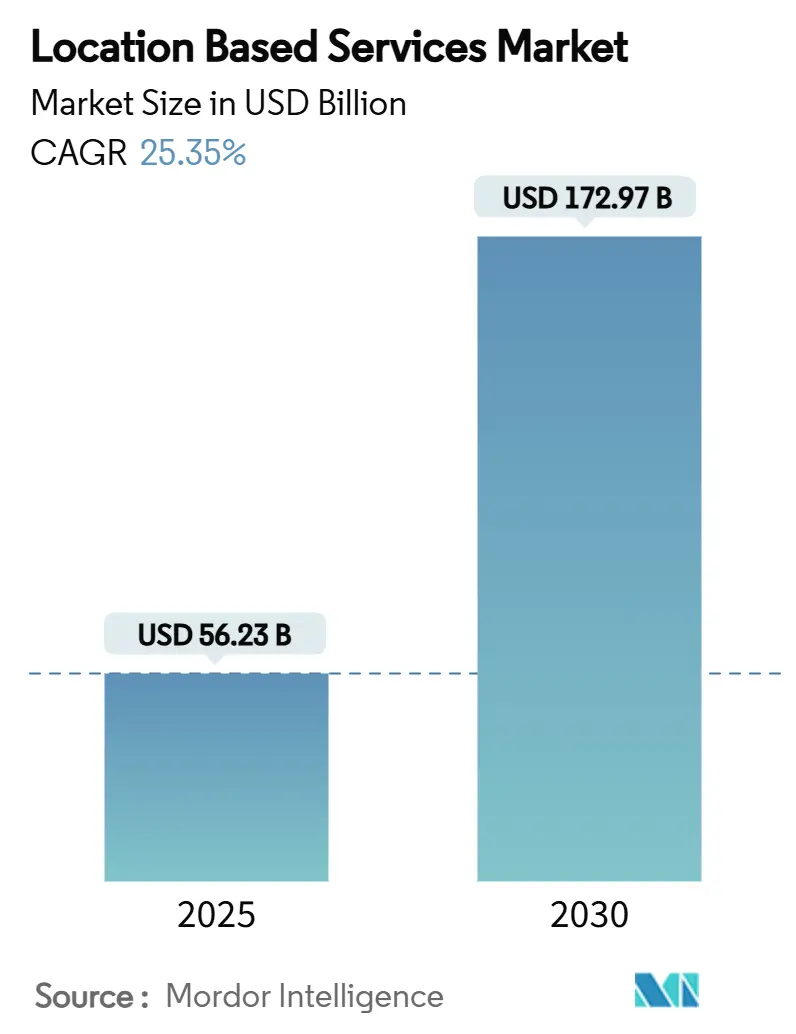

Mordor Intelligenceのレポートによると、ロケーションベースサービス(LBS)市場は急速な成長を遂げています。2025年には562.3億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)25.35%で成長し、2030年には1,729.7億米ドルに達すると予測されています。この力強い成長は、サブメーター級の精度を保証する5Gネットワークスライシングの展開、高度モバイルロケーション(AML)を義務付ける緊急通報規制、リアルタイムロケーションシステム(RTLS)に依存するデジタルツインロジスティクスハブの台頭など、複数の要因によって推進されています。

ハイパーローカル広告予算の増加、センチメートル級の衛星測位補強、AIを活用した屋内測位技術の進化も、利用事例を拡大し、企業がマーケティング、安全性、産業オートメーションのワークフローにロケーションインテリジェンスを組み込む動きを加速させています。市場参加者は、GPS、UWB、BLE、Wi-Fi FTM、センサーフュージョンを組み合わせたマルチモーダル測位エンジンに注力し、屋内・屋外でのシームレスなカバレッジを提供しています。合併、高価値のパートナーシップ、コンプライアンス関連の支出が市場の統合を促進する一方で、プライバシー規制は明示的な同意に基づく商業モデルへと変化をもたらしています。

主要な市場動向と洞察

市場を牽引する要因:

* ハイパーローカル広告予算の爆発的増加: マーケターは2025年に予算の20%以上をローカルキャンペーンに割り当てる計画であり、ジオフェンシングが来店客数の増加に効果的であることが証明されています。Googleマップは広告掲載を通じて年間111億米ドルを収益化しており、小売業者はロケーショントリガー型プッシュ通知により店舗内コンバージョン率の急増を報告しています。

* OECD市場におけるe-911およびAML緊急精度の義務化: 欧州電子通信コードは、すべてのスマートフォンにAMLを義務付けており、緊急通報の87%で発信者の座標を50m以内に提供しています。英国では、これにより応答時間が短縮され、10年間で7,500人の命が救われる可能性が示されています。米国でもE-911の垂直精度に関する規制が強化されており、通信事業者は測位コアとハンドオフAPIのアップグレードを迫られています。

* BLE、UWB、センサーフュージョンによる屋内測位の台頭: UWBは産業試験の95%で30cm以下の精度を達成し、BLEビーコンは多層アトリウムで92.7%の動的フロアレベル精度を提供します。Wi-Fi FTM、UWB、慣性センサーの組み合わせはドリフトを抑制し、病院、空港、工場内での信頼性の高いナビゲーションを可能にします。

* サブメーター級の低遅延LBSを可能にする5Gネットワークスライシング: 3GPPリリース18は、帯域幅集約とキャリア位相解析を導入し、屋外でサブメーター級の測位を可能にします。ネットワークスライスは、自律型ドローンや遠隔手術などのミッションクリティカルなローカライゼーションに対して、保証された低遅延とQoSを提供します。

* RTLSを必要とする「デジタルツイン」ロジスティクスハブの普及: リアルタイムロケーションシステム(RTLS)は、デジタルツインロジスティクスハブの効率的な運用に不可欠であり、市場の需要を押し上げています。

* センチメートル級の精度を実現する衛星ベースの補強(SBAS、マルチGNSS): 衛星ベースの補強システムは、航空や農業分野でセンチメートル級の精密測位を可能にし、市場の成長に貢献しています。

市場の抑制要因:

* ロケーションプライバシーに対する消費者の反発の激化: 調査によると、ユーザーの71%は明示的な同意後にのみ位置情報を共有します。GDPRやCCPAはデータ最小化やオプトアウトメカニズムを義務付け、常にオンの追跡範囲を最大30%削減しています。インドのDPDP法は追加の同意レイヤーを導入し、プロバイダーに差分プライバシーや連合学習モデルへの投資を促し、エンジニアリングコストを増加させています。

* 規制の断片化(GDPR、CCPA、インドDPDP法): 国境を越えたデータ転送の制約により、地域ごとのデータセンターが必要となり、多地域で事業を展開する事業者にとってインフラ費用が15~25%増加します。GDPRの消去権とCCPAのポータビリティのような相反する規則は、開発者の帯域幅の20~30%を消費する並行コンプライアンススタックを必要とします。

* 屋内マッピング標準化の遅れ: 標準化の遅れは統合コストを増加させ、市場の成長を抑制する要因となっています。

* 高密度都市部におけるRF信号のマルチパスと干渉: 都市部でのRF信号の課題は、測位精度に影響を与え、市場の発展を妨げる可能性があります。

セグメント分析

* コンポーネント別: 2024年にはサービスが市場収益の47.5%を占め、企業が設計、展開、サポートを専門業者にアウトソーシングする傾向が示されました。一方、ソフトウェアは2030年までに26.8%のCAGRで成長すると予測されており、AI分析がビジネスアクションに変換される重要性が強調されています。ハードウェアもUWBアンカーやBLEゲートウェイの普及により堅調な成長を維持しています。

* ロケーションタイプ別: 屋外測位が成熟したGNSSエコシステムにより依然として優勢ですが、屋内測位の展開が急速に拡大しています。2024年には屋外が68.6%を占めましたが、屋内測位は2030年までに28.6%のCAGRで成長すると予測されており、将来的には屋外と屋内間の収束が示唆されています。

* コアテクノロジー別: 2024年にはGPS/A-GPSが市場価値の25.5%を占めましたが、UWBはセンチメートル級の精度により、ロボット工学、倉庫管理、セキュアアクセスアプリケーションに適しており、27.9%のCAGRで最も急速に成長しています。Wi-Fi FTMは費用対効果の高い屋内測位に、BLEは省電力デバイスで普及しています。RFIDとNFCは、在庫管理や顧客エンゲージメントなど、短距離測位で十分なロジスティクスや小売環境で特定のアプリケーションに利用されています。

* アプリケーション別: ナビゲーションとマッピングが2024年に23.2%で最大の収益を維持しましたが、ロケーションベース広告とプロモーションは、小売業者がロケーショントリガー型オファーに移行するにつれて、28.7%のCAGRで最も急速に成長しています。資産追跡、緊急サービス、ゲーミング、ARも重要なアプリケーション分野です。

* エンドユーザー産業別: 輸送とロジスティクスが2024年の売上高の22.7%を占めましたが、ヘルスケアとライフサイエンスは、病院が患者フローの最適化と資産の安全性に投資するにつれて、26.5%のCAGRで最も急速に成長しています。小売業はジオフェンシングを活用し、製造業はプライベート5G RTLSを導入しています。

地域分析

* 北米: 2024年には36.8%で最大の市場シェアを占めました。AML対応スマートフォンの普及と堅牢なクラウドインフラが背景にあります。HERE TechnologiesとAWSの10億米ドルの提携のような高価値契約が地域の規模を示しています。

* アジア太平洋: 25.8%のCAGRで最も急速に成長している地域です。2030年までにモバイル加入者数が21億人に達し、GDPに8,800億米ドル貢献すると予測されています。中国、韓国、日本でのスタンドアロン5G展開がネットワークベースの測位APIを促進し、GaganのようなSBASコンステレーションが精密農業を補完しています。

* 欧州: 厳格なプライバシー規制が消費者の信頼を育み、安定した勢いを維持しています。AMLは2022年以降すべてのスマートフォンで義務化されており、通信事業者やPSAPのバックエンドアップグレードを促進しています。

* 南米、中東、アフリカ: まだ初期段階ですが、有望な市場です。ブラジルは航空分野でSBASを採用し、湾岸地域のスマートシティプログラムではメガモールでBLEモバイルコマースビーコンを展開しています。

競争環境

ロケーションベースサービス市場は中程度の集中度を示しています。Google、Apple、Microsoftといったプラットフォーム大手は、マッピングSDKをOSエコシステムにバンドルし、デフォルトの測位チャネルを確保しています。HERE、TomTom、Mapboxなどの専門企業は、中立的なプラットフォームのHDマップと開発者ツールで競争しています。HEREとAWSの10億米ドルの提携、TomTomとAzure Mapsの統合、MapboxとHyundai AutoEverの提携など、戦略的提携が市場を支配しています。

M&Aも活発で、PowerfleetがFleet Completeを2億米ドルで買収しテレマティクスを強化、ViaviがSpirentを13億米ドルで買収しPNTテスト機能を強化、LocationMindがIrysを買収し米国での事業拡大を図っています。特許出願は、トランザクションオーバーレイを備えたハイブリッドGNSS-セルラー測位をカバーしており、IP差別化の重要性を示しています。IndoorAtlas、Sewio Networks、Pointrなどの屋内測位リーダーは、磁場マッピングとUWBを活用して屋外測位の既存企業に挑戦しています。

主要プレイヤーには、Google LLC (Alphabet Inc.)、Apple Inc.、Cisco Systems, Inc.、IBM Corporation、HERE Global B.V.などが挙げられます。

最近の業界動向

* 2025年7月:UberがBaiduと提携し、Apollo Goの1,100万回以上の乗車実績を活用して、自動運転車を世界的に展開すると発表しました。

* 2025年1月:MapboxとHyundai AutoEverがCES 2025で、AI駆動の3DナビゲーションとMapGPT音声アシスタンスを披露しました。

* 2025年1月:QualcommがQualcomm Aware™の次世代版を発表し、ロジスティクス、小売、エネルギー分野における資産の可視化とロケーションテレメトリーを可能にしました。

* 2025年1月:HERE TechnologiesがAWSとの10億米ドルの提携を発表し、AIを活用したライブストリーミングマップを提供して企業のワークフローを自動化することを目指しています。

ロケーションベースサービス(LBS)市場に関する本レポートは、その定義、調査範囲、方法論から、市場の現状、将来予測、競争環境、機会、およびトレンドに至るまで、包括的な分析を提供しています。

LBSは、スマートフォンなどのモバイルデバイスやモバイルネットワークを通じて、デバイスとユーザーの位置情報に基づいた情報を提供するコンピューターまたはモバイルアプリケーションを指します。その精度は、モバイル通信システムで使用されるハードウェア、ソフトウェア、および測位サーバーに大きく依存します。本市場は、2030年までに年平均成長率(CAGR)25.35%で急速に拡大すると予測されています。

市場の成長を牽引する主な要因としては、ハイパーローカル広告予算の爆発的な増加、OECD市場におけるe-911およびAML緊急サービスの精度義務化が挙げられます。また、Bluetooth Low Energy(BLE)、超広帯域無線(UWB)、センサーフュージョンによる屋内測位技術の台頭、5Gネットワークスライシングによるサブメーター精度のLBS実現、リアルタイムロケーションシステム(RTLS)を必要とする「デジタルツイン」物流ハブの普及、そしてセンチメートル級の精度を実現する衛星ベースの補強システム(SBAS、マルチGNSS)の進化が、市場拡大に大きく貢献しています。

一方で、市場にはいくつかの阻害要因も存在します。消費者の位置情報プライバシーに対する懸念の高まり、GDPR、CCPA、インドDPDP法などの規制の断片化、屋内マッピング標準化の遅れによるシステム統合コストの増加、都市部の密集地域におけるRF信号のマルチパスや干渉などが課題となっています。

市場規模と成長予測は、様々なセグメントにわたって詳細に分析されています。コンポーネント別ではハードウェア、ソフトウェア、サービス、ロケーションタイプ別では屋内と屋外、コアテクノロジー別ではGPS/A-GPS、Wi-Fi/WLANトライアングル測位、BLE、UWB、RFID/NFCなどが評価されています。アプリケーション別では、ナビゲーションとマッピング、位置情報ベースの広告とプロモーション、資産とフリート追跡、緊急サービスと公共安全、ゲームと拡張現実、ソーシャルメディアとエンゲージメントといった幅広い用途が対象です。エンドユーザー産業は、小売・FMCG、運輸・物流、ヘルスケア・ライフサイエンス、通信・ITサービス、石油・ガス・エネルギー、政府・公共部門、製造・産業など多岐にわたります。地理的分析は、北米、南米、欧州、アジア太平洋、中東・アフリカの主要国・地域を網羅しています。

特に、屋内測位セグメントは年平均成長率28.6%で最も急速に成長すると予測されており、病院、ショッピングモール、工場などでのBLEおよびUWBによるサブメーター精度の実現がその背景にあります。ソフトウェアソリューションの収益も、AI分析が未加工の測位データを実用的なインテリジェンスに変換することで、市場全体で大幅な増加が見込まれています。地域別では、アジア太平洋地域がスタンドアロン5Gの展開、SBASイニシアチブ、そして21億人規模のモバイル加入者ベースに支えられ、世界で最も高い年平均成長率25.8%を記録すると予測されており、最も有望な地域とされています。

競争環境においては、Google LLC、Apple Inc.、Cisco Systems, Inc.、IBM Corporation、Microsoft Corporation、Ericsson AB、Qualcomm Technologies Inc.、Garmin Ltd.、TomTom N.V.、Baidu Inc.など、多数のグローバル企業が主要プレイヤーとして挙げられています。これらの企業は、市場集中度、戦略的動向、市場シェア分析、および詳細な企業プロファイルを通じて評価されています。

本レポートは、LBS市場におけるホワイトスペースや未充足ニーズの評価、将来のトレンド分析も行っており、技術革新と多様なアプリケーションの拡大により、今後も力強い成長が期待される市場の全体像を把握する上で貴重な情報を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハイパーローカル広告予算の爆発的増加

- 4.2.2 OECD市場におけるe-911およびAML緊急精度の義務化

- 4.2.3 BLE、UWB、センサーフュージョンによる屋内測位の台頭

- 4.2.4 サブメートル級の低遅延LBSを可能にする5Gネットワークスライシング

- 4.2.5 RTLSを必要とする「デジタルツイン」物流ハブの普及

- 4.2.6 センチメートル級の精度を実現する衛星ベースの補強(SBAS、マルチGNSS)

- 4.3 市場の阻害要因

- 4.3.1 位置情報プライバシーに対する消費者の反発の激化

- 4.3.2 規制の細分化(GDPR、CCPA、インドDPDP法)

- 4.3.3 屋内マッピング標準化の遅れによる統合コストの増加

- 4.3.4 密集した都市部におけるRF信号のマルチパスと干渉

- 4.4 バリューチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要なステークホルダーへの影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 ロケーションタイプ別

- 5.2.1 屋内

- 5.2.2 屋外

- 5.3 コアテクノロジー別

- 5.3.1 GPS / A-GPS

- 5.3.2 Wi-FiおよびWLAN測位

- 5.3.3 Bluetooth Low Energy (BLE)

- 5.3.4 超広帯域無線 (UWB)

- 5.3.5 RFIDおよびNFC

- 5.4 アプリケーション別

- 5.4.1 ナビゲーションおよびマッピング

- 5.4.2 ロケーションベース広告およびプロモーション

- 5.4.3 資産およびフリート追跡

- 5.4.4 緊急サービスおよび公共安全

- 5.4.5 ゲームおよび拡張現実

- 5.4.6 ソーシャルメディアおよびエンゲージメント

- 5.5 エンドユーザー産業別

- 5.5.1 小売およびFMCG

- 5.5.2 輸送およびロジスティクス

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 通信およびITサービス

- 5.5.5 石油、ガスおよびエネルギー

- 5.5.6 政府および公共部門

- 5.5.7 製造業および産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Google LLC (Alphabet Inc.)

- 6.4.2 Apple Inc.

- 6.4.3 Cisco Systems, Inc.

- 6.4.4 IBM Corporation

- 6.4.5 HERE Global B.V. (Nokia Corporation)

- 6.4.6 Microsoft Corporation

- 6.4.7 Ericsson AB

- 6.4.8 Alcatel-Lucent Enterprise International Limited (ALE International)

- 6.4.9 Hewlett Packard Enterprise Company (Aruba Networks)

- 6.4.10 Zebra Technologies Corporation

- 6.4.11 Maxar Technologies Inc.

- 6.4.12 Esri Global Inc.

- 6.4.13 Qualcomm Technologies Inc.

- 6.4.14 Garmin Ltd.

- 6.4.15 TomTom N.V.

- 6.4.16 Baidu Inc.

- 6.4.17 IndoorAtlas Ltd.

- 6.4.18 Sewio Networks s.r.o.

- 6.4.19 Ubiquicom S.r.l.

- 6.4.20 HID Global Corporation (ASSA ABLOY AB)

- 6.4.21 Teldio Corporation

- 6.4.22 Creativity Software Ltd.

- 6.4.23 GL Communications Inc.

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

ロケーションベースドサービスとは、モバイルデバイスやユーザーの位置情報を活用し、その場所や状況に応じた情報やサービスを提供する技術および概念の総称でございます。GPS、Wi-Fi、携帯電話基地局、Bluetoothビーコンなど様々な測位技術を用いてユーザーの現在地を特定し、その位置データに基づいてパーソナライズされたコンテンツや機能を提供いたします。これにより、ユーザーはより便利で効率的、かつ豊かな体験を得ることが可能となります。単に地図上で現在地を表示するだけでなく、その位置情報に時間、ユーザーの行動履歴、周辺環境などのコンテキスト情報を組み合わせることで、サービスの付加価値を大きく高めることができます。

ロケーションベースドサービスには多岐にわたる種類がございます。最も身近なものとしては、カーナビゲーションシステムやスマートフォンに搭載されている地図アプリが挙げられます。これらは目的地までの経路案内や周辺施設の検索に利用されます。次に、位置情報連動型広告やクーポン配信サービスも一般的です。特定の店舗や商業施設に近づいたユーザーに対して、リアルタイムで割引情報やプロモーションを通知することで、購買意欲を刺激します。ソーシャルネットワーキングサービスにおいては、チェックイン機能や近くにいる友人の検索、位置情報を共有する機能などが提供されています。また、ゲーム分野では、現実世界の位置情報と連動して仮想世界での体験を提供する「位置情報ゲーム」が人気を博しています。さらに、緊急通報システムにおける発信者の位置特定や、子供や高齢者の見守りサービス、企業の車両管理や資産追跡といったビジネス用途でも広く活用されております。

これらのサービスは様々な分野で活用されています。小売業やマーケティング分野では、顧客の来店履歴や行動パターンを分析し、パーソナライズされた販促活動を展開することで、顧客エンゲージメントの向上や売上増加に貢献しています。交通・物流業界では、リアルタイムの交通情報提供、フリート管理による配送ルートの最適化、ライドシェアサービスの効率的なマッチングなどに不可欠な技術となっています。観光・ホスピタリティ分野では、地域の観光スポット案内、周辺の飲食店や宿泊施設のレコメンデーション、イベント情報の提供などにより、旅行者の体験価値を高めています。公共安全や災害管理においては、緊急時の避難経路案内、被災者の位置特定、災害状況のリアルタイム把握などに活用され、人命救助や被害軽減に貢献しています。スマートシティの実現においても、交通流の最適化、公共交通機関の運行管理、環境モニタリングなど、都市機能の効率化と住民サービスの向上に重要な役割を担っています。

ロケーションベースドサービスを支える関連技術も多岐にわたります。まず、位置情報を取得するための測位技術として、屋外では全地球測位システム(GPS)が広く利用されていますが、近年では日本の準天頂衛星システム「みちびき(QZSS)」のような高精度な衛星測位システムも普及しつつあります。屋内では、Wi-Fiの電波強度を利用したWi-Fi測位システム(WPS)、Bluetooth Low Energy(BLE)ビーコンによるマイクロロケーション測位、携帯電話基地局の電波を利用したセルID測位などが用いられます。さらに、加速度センサーやジャイロセンサーといった慣性計測装置(IMU)と組み合わせることで、GPSが届かない場所でも移動経路を推定するデッドレコニング技術も進化しています。取得された膨大な位置データは、ビッグデータ解析や人工知能(AI)、機械学習といった技術によって処理・分析され、ユーザーの行動予測やパーソナライズされたサービス提供に活用されます。また、地理情報システム(GIS)は、位置データを地図上に可視化し、分析するための基盤技術として不可欠です。高速なデータ通信を可能にする5Gネットワークや、大量のデータを効率的に処理・保存するクラウドコンピューティングも、LBSの発展を強力に後押ししています。

市場背景としては、スマートフォンの普及と高性能化、測位技術の精度向上と低コスト化が、ロケーションベースドサービスの急速な拡大を牽引してきました。特に、IoTデバイスの増加や5G通信の本格展開は、より多様なデバイスからの位置情報取得と、リアルタイム性の高いサービス提供を可能にし、市場の成長を加速させています。消費者の間では、パーソナライズされた情報やコンテキストに応じたサービスの需要が高まっており、企業は顧客体験の向上や新たなビジネス機会の創出を目指してLBSの導入を進めています。一方で、プライバシー保護に関する懸念や、位置情報の正確性、バッテリー消費といった課題も存在します。各国・地域で個人情報保護に関する法規制が強化される中、ユーザーの同意取得やデータ匿名化、セキュリティ対策の徹底が、LBSプロバイダーにとって重要な課題となっています。

将来展望としては、ロケーションベースドサービスはさらなる進化を遂げると予測されます。測位技術は、屋内と屋外のシームレスな連携、センチメートル級の高精度化が進み、自動運転車やドローン、ロボットなどの自律移動システムにおける基盤技術としての重要性が増すでしょう。AIとの融合により、ユーザーの行動パターンをより深く学習し、予測に基づいた先回り型のサービス提供が可能になります。例えば、ユーザーが特定の場所に向かっていることを予測し、その場所で必要となる情報やサービスを事前に提案するといった形です。拡張現実(AR)技術との組み合わせにより、現実世界にデジタル情報を重ね合わせることで、より直感的で没入感のある体験が提供されるでしょう。スマートシティのインフラとして、交通管理、環境モニタリング、災害対策など、都市全体の効率化と持続可能性向上に貢献する役割も拡大します。また、プライバシー保護技術の進化により、ユーザーが安心して位置情報を利用できる環境が整備され、より広範なサービス展開が期待されます。エッジコンピューティングの導入により、デバイスに近い場所でデータ処理を行うことで、リアルタイム性が向上し、新たなアプリケーションの創出が促進されるでしょう。ロケーションベースドサービスは、私たちの日常生活やビジネスにおいて、今後も不可欠な存在として進化し続けると考えられます。