ロケーションベースVR市場規模・シェア分析 – 成長トレンドと予測 (2026-2031年)

ロケーションベースVR市場レポートは、ソリューションタイプ(ハードウェア、ソフトウェア)、アプリケーション(VRアーケード、VRテーマパーク、VRシネマ、フリーロームアリーナなど)、エンドユース(遊園地、アーケードスタジオ、映画館、博物館・文化施設、商業施設・小売施設など)、テクノロジー(2D、3D、クラウド・マージド・リアリティ)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロケーションベースVR(仮想現実)市場の概要

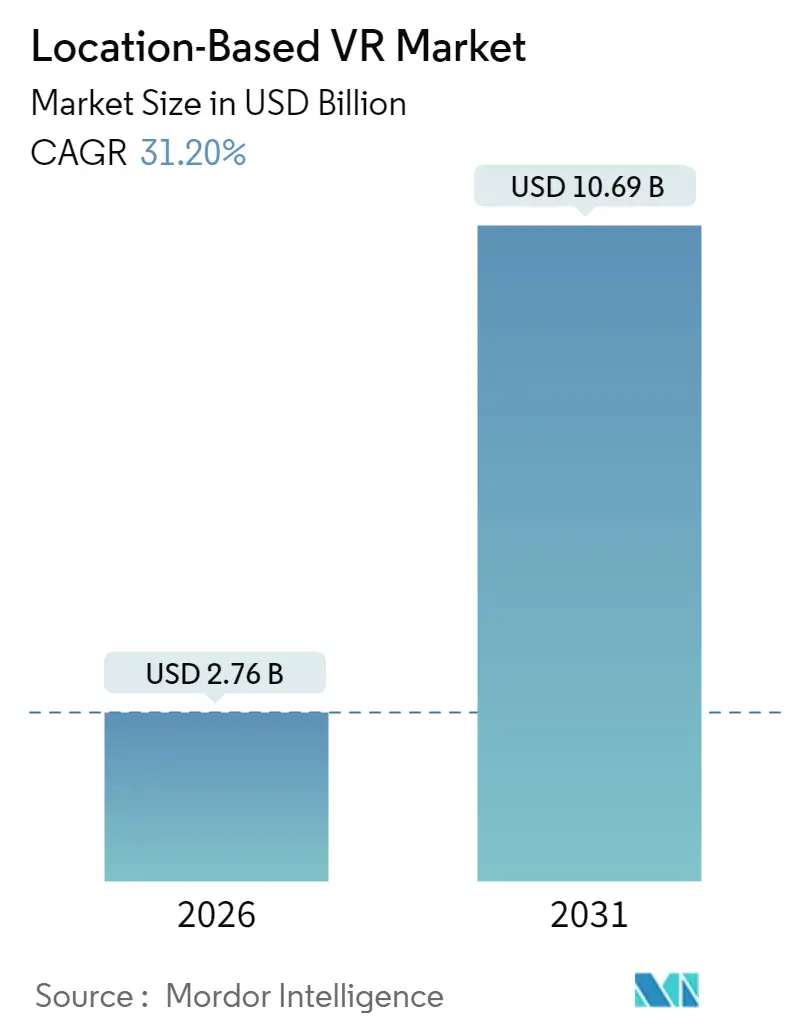

ロケーションベースVR(LBVR)市場は、2025年に21億米ドルと評価され、2026年には27.6億米ドル、2031年には106.9億米ドルに達すると予測されており、予測期間(2026年~2031年)において年平均成長率(CAGR)31.2%で著しい成長が見込まれています。この成長は、ハードウェア価格の下落、大ヒット知的財産(IP)との提携の増加、会場の経済性を向上させるインフラの進歩によって加速されています。現在、運営者はLBVR施設を、ボウリング場、映画館、脱出ゲームなどと競合する信頼性の高い収益源として捉えています。社会的体験に対する消費者の需要、強力なフランチャイズ展開、都市再生助成金などが市場拡大を後押ししています。機器メーカーは、予測診断やワイヤレス機能を追加することで会場のニーズに対応し、メンテナンスを効率化しています。同時に、ソフトウェアプラットフォームはレンダリングをクラウドに移行させ、コンテンツ更新サイクルを短縮することで、リピート訪問による収益の可能性を高めています。これらの要因が複合的に作用し、LBVR市場は堅調な成長軌道に乗っています。

主要な市場動向の要約

* ソリューションタイプ別: 2025年にはハードウェアが市場シェアの69.35%を占めましたが、ソフトウェアは2031年までに33.15%のCAGRで成長すると予測されています。

* アプリケーション別: 2025年にはVRアーケードが市場シェアの45.60%を占めてリードしましたが、フリーロームアリーナは2031年までに33.40%のCAGRで成長すると予測されています。

* テクノロジー別: 2025年には3D体験が市場規模の61.20%を占めました。クラウド統合現実(Cloud Merged Reality)は2026年から2031年の間に32.55%のCAGRで拡大すると予測されています。

* エンドユース別: 2025年にはアーケードスタジオが市場規模の36.90%を占めましたが、博物館・文化センターは2031年までに32.10%のCAGRを記録すると予測されています。

* 地域別: 2025年には北米が市場規模の39.60%を占めていますが、アジア太平洋地域は2031年までに33.20%のCAGRで成長すると予測されています。

グローバルLBVR市場のトレンドと洞察

成長促進要因

1. ハードウェアコストの急速な低下による運営者のROI向上: 機器価格の下落とワイヤレスシステムの導入により、会場の経済性が向上しています。例えば、Zero Latencyの8人プレイ用リグは、前世代から30%価格が下がり、5K解像度とワイヤレスストリーミング機能が追加されました。ワイヤレスパックはセットアップ時間を短縮し、予測診断機能は予期せぬダウンタイムを削減します。これにより、初期投資と人員配置が軽減され、投資回収期間が3年から最短18ヶ月に短縮されています。この価格下落は、小規模な起業家のLBVR市場への参入を促し、会場のフットプリントを拡大しています。

2. 没入型体験への消費者需要の増加: 消費者は、自宅では再現できない共有体験に裁量支出を向けています。Sandbox VRは2024年に140万枚のチケットを販売し、前年比33%増を記録しました。訪問の85%が3~6人のグループ予約であり、社会的プレイの魅力を示しています。調査によると、若年層は物質的な商品よりも思い出作りの活動を重視しており、これが経済状況が不安定な時期でも健全な来場者数を支えています。運営者は、飲食やグッズ販売を組み合わせることで、一人当たりの支出と利益率を向上させています。

3. ブロックバスターIPとのコンテンツ提携: 高名なフランチャイズは、一時的な好奇心を確実な予約へと転換させます。ディズニーは2024年にEpic Gamesに15億米ドルを投資し、VR会場に移行可能なプレミアムアセットのパイプラインを示唆しました。Sandbox VRがNetflixと共同制作した「イカゲーム」バーチャルズは、リピート利用を促進し、高価格設定を正当化しました。世界的に認知されたストーリーラインへの独占的なアクセスは、知覚価値を高め、ファン層が既存の顧客となるためマーケティングコストを削減します。会場運営者は、匿名化された利用データを提供することで、IP所有者が将来のタイトルを改善するのを助け、共生関係を築いています。

4. ワイヤレスフリーロームトラッキングの進化: コードをなくすことで物理的な制約が取り除かれ、創造的な可能性が広がります。カスタムのVive Focus 3ヘッドセットは2ポンド未満の重さで、WiFi 6Eを介して5Kの視覚と空間オーディオを提供します。プレイヤーはバックパックPCなしで200平方メートルのアリーナを自然に移動できます。ディズニーのHoloTileフロアは、複数のユーザーが小さなスペース内で無限に歩き続けることを可能にします。これにより、デザイナーは複雑なチーム目標や動的な環境をスクリプト化できるようになり、エンゲージメントを深め、リピート訪問を促します。ハードウェアの簡素化は、ゲーム間の会場の迅速な再構成も可能にし、利用率を向上させます。

5. 5Gエッジストリーミングによる会場内コンピューティングコスト削減: 5Gエッジストリーミングは、会場内のコンピューティングコストを削減します。ZTEがマレーシアゲーム2024で展開したプライベート5G-Aネットワークは、10ミリ秒未満の遅延で4Kコンテンツを大規模な劇場にストリーミングしました。レンダリングワークロードをエッジノードに移行する会場は、オンサイトのGPUを減らすことができ、電力コストを削減し、冷却を簡素化します。スケーラブルなコンピューティングにより、開発者は高ポリゴンアセット、動的なライティング、AI駆動の非プレイヤーキャラクターを挿入でき、ベテランゲーマーの関心を維持します。

6. 体験型施設への都市再生助成金: 都市再生助成金は、体験型施設の拡大を支援します。サンフランシスコのDowntown ENRGプログラムは、小売回廊の活性化を支援する体験型施設に5万米ドルの助成金を割り当てています。運営者はVRと飲食のコンセプトを組み合わせ、複合用途地区に適したハイブリッドスペースを創出しています。カナダでは、モール所有者が従来のアンカーストアをVRアリーナ、ピックルボールコート、eスポーツラウンジなどを備えたエンターテイメントハブとして再配置しています。メキシコの開発者は、初期賃料を抑え、海外フランチャイズを誘致するために収益分配型リースモデルを採用しています。

成長阻害要因

1. 高額な初期設備投資と維持費: 最近のコスト削減後も、完全な会場にはかなりの資本が必要とされます。The Park Playgroundのフランチャイズキットは、35万ポンド(約44万8千米ドル)の初期資金を必要とし、投資家は20ヶ月で損益分岐点に達するために初年度に60万ポンド(約76万8千米ドル)の収益を目指しています。年間維持費はハードウェア価値の10~15%に達し、コンテンツライセンス料も数千ドル追加されます。不動産、保険、熟練技術者の賃金は、二次都市での損益分岐点をさらに押し上げます。このコスト障壁は、資金調達の選択肢が限られている新興国での普及を遅らせています。

2. 限定的なプレミアムマルチプレイヤーコンテンツ: (詳細な説明は提供されていませんが、市場の成長を阻害する要因として挙げられています。)

3. 保険料と賠償責任保険料の上昇: 来場者数が増加するにつれて、保険会社はリスクプロファイルを再評価しています。EU-OSHAは、サイバーシックネス、偶発的な衝突、心理的ストレスなどを運営者が軽減すべきハザードとして挙げています。UL 8400安全基準への準拠には、機器テストとスタッフ研修の義務が追加されます。かつて年間2,000米ドルだった保険料は、現在では5,000米ドルを超えることが多く、小規模な運営者はより急な値上げに直面し、利益を圧迫し、時には拡大を遅らせています。厳格な安全プロトコルとリアルタイム監視ツールを採用する運営者は、より良いレートを交渉できますが、管理負担は成長の足かせとなっています。

4. 光学部品に対する半導体関税: (詳細な説明は提供されていませんが、市場の成長を阻害する要因として挙げられています。)

セグメント分析

* ソリューションタイプ別: ハードウェアが現在の収益を牽引し、ソフトウェアが将来の成長を加速

* ハードウェア: 2024年の会場支出の大部分を占めています。ヘッドマウントディスプレイ、トラッキングカメラ、ネットワーク機器は高価であり、商用グレードのヘッドセットは1台あたり800~3,000米ドルで販売され、ダウンタイムを最小限に抑えるために予備機も必要です。ネットワーク接続ストレージデバイス、GPUサーバー、安全装置もコストを押し上げます。

* ソフトウェア: 33.15%のCAGRで最速の成長を遂げています。NVIDIA CloudXRのようなエッジクラウドパイプラインは、会場がオフサイトサーバーからフォトリアリスティックな環境をストリーミングすることを可能にします。サブスクリプションモデルは、一括投資を管理しやすい月額料金に変換し、クラウドホスト型分析は、滞在時間やコンバージョンファネルに関する運営者の意思決定を支援します。ソフトウェアへの移行は、利益率を高め、キャッシュフローを安定させ、景気後退期における回復力をもたらします。

* アプリケーション別: VRアーケードがリードし、フリーロームアリーナが急増

* VRアーケード: 2025年に45.60%のシェアを占めました。設置面積が小さく、セッション回転が速く、モールや繁華街の立地に適しています。家主は集客力のあるテナントとしてVRアーケードを好みます。運営者は、セルフサービスキオスクを導入して待ち時間を短縮し、スナックやグッズ販売による付帯収入を増やしています。

* フリーロームアリーナ: 2031年までに33.40%のCAGRでアプリケーションリーダーボードを牽引しています。ワイヤレス追跡とシンクライアントヘッドセットにより、8~12人のプレイヤーがバックパックなしで倉庫規模の空間を移動できます。チームでパズルを解いたり、デジタルな敵を避けたり、現実世界でハイタッチを交わしたりすることで、口コミマーケティングが促進されます。企業のチームビルディングイベントや誕生日パーティーがアリーナに集まり、平日の収益を安定させています。

* エンドユース別: アーケードスタジオが優勢、博物館が加速

* アーケードスタジオ: 2025年に36.90%のシェアを占めました。スループット最適化に特化し、イベント管理をターンキーパッケージとして提供しています。リピーターは季節ごとのゲームローテーションから恩恵を受け、運営者は企業レンタルやギフトカードから追加収益を得ています。

* 博物館・文化センター: 32.10%のCAGRで将来の成長を牽引しています。展示を近代化し、若い観客を惹きつけるためにVRを採用しています。ケネディ宇宙センターは、訪問者が準軌道打ち上げシーケンスをリハーサルできるBlue Originクルーカプセルシミュレーターを追加しました。このような設備は滞在時間を延長し、土産物販売を増やし、教育ミッションとシームレスに統合されます。助成金や非営利団体のスポンサーシップが設備コストを相殺し、公共部門での普及を加速させています。

* テクノロジー別: 3D体験が依然として主流、クラウド統合現実が運用を革新

* 3D体験: 2025年に61.20%のシェアを占め、消費者の基本的な期待となっています。正確な立体視、ジェスチャー追跡、ハプティックアクセサリーは、LBVR会場を家庭用ヘッドセットと区別する没入感を生み出します。

* クラウド統合現実(Cloud Merged Reality): 32.55%のCAGRで成長しています。ZTEがマレーシアゲーム2024で展開したプライベート5G-Aネットワークは、10ミリ秒未満の遅延で4Kコンテンツを大規模な空間劇場にストリーミングしました。レンダリングワークロードをエッジノードに移行する会場は、オンサイトのGPUを減らすことができ、電力コストを削減し、冷却を簡素化します。スケーラブルなコンピューティングにより、開発者は高ポリゴンアセット、動的なライティング、AI駆動の非プレイヤーキャラクターを挿入でき、ベテランゲーマーの関心を維持します。

地域分析

* 北米: 2025年にLBVR市場シェアの39.60%を占め、裕福な消費者、有利なフランチャイズ法、都市再生インセンティブによりリーダーシップを維持しています。サンフランシスコのDowntown ENRGプログラムは、小売回廊の再活性化を支援する体験型施設に5万米ドルの助成金を割り当てています。運営者はVRと飲食のコンセプトを組み合わせ、複合用途地区に適したハイブリッドスペースを創出しています。カナダでは、モール所有者が従来のアンカーストアをVRアリーナ、ピックルボールコート、eスポーツラウンジなどを備えたエンターテイメントハブとして再配置しています。メキシコの開発者は、初期賃料を抑え、海外フランチャイズを誘致するために収益分配型リースモデルを採用しています。

* アジア太平洋: 現在は規模が小さいものの、33.20%のCAGRで最速の成長を遂げています。中国の国家ロードマップは、2026年までにVR活動全体で3,500億人民元を目標とし、ハードウェアメーカーや会場チェーンに補助金を投入しています。地方政府の助成金はエンターテイメント地区の土地コストをカバーし、運営者のリスクを軽減しています。日本の成熟したコンソール文化は高いコンテンツ期待を育んでおり、会場はロケーション限定タイトルやアニメコラボレーションで差別化を図っています。韓国のロッテワールドは、K-POP IPとソーシャルメディア対応のフォトゾーンを組み合わせた700平方メートルのフリーロームアリーナを建設しました。インドの一級都市ではモール空室率が上昇しており、家主はこれをVRエンターテイメントクラスターに転換し、補助金付きの賃料を提供しています。各市場は、地域のレジャーパターンに合わせて、アーケード、アリーナ、教育センターの組み合わせを調整しています。

* ヨーロッパ: ドイツ、英国、フランスを中心に着実な成長を遂げています。ドイツのフランチャイズパートナーは、レジャーに対する一人当たりの支出が堅調であることに魅力を感じ、2026年までに最大12のSandbox VR店舗を展開することを約束しました。英国は、ロンドンの旗艦店やマンチェスターの会場でクラフトカクテルやVIPラウンジを組み合わせるなど、プレミアムなポジショニングを重視しています。フランスは、文化資金を活用して国立博物館にVR展示を導入しています。東欧の運営者は、建設コストが低いという利点がありますが、消費者の受容が遅いため、マーケティングノウハウを共有するために欧米ブランドとの合弁事業を模索しています。

* 中東・アフリカ: まだ新興市場ですが、観光客主導の支出が享受されています。サウジアラビアのVision 2030計画は、リヤドの新しいダウンタウンに複合現実パークの資金を提供しており、アラブ首長国連邦のモールは、通年で集客を維持するためにVRと屋内スカイダイビングやスノーパークを統合しています。

最近の業界動向

* 2025年4月: Sandbox VRは、累計収益が2億米ドルを超え、127の店舗が計画中であることを発表し、プレミアムVR体験に対する消費者の持続的な関心を示しました。

* 2025年3月: Sandbox VRとJLG Venturesは、高賃料の都市市場向けにホスピタリティのノウハウを統合したマンハッタンの旗艦店計画を明らかにしました。

* 2025年1月: Sandbox VRは、Gobi Partners主導で680万米ドルの転換社債による資金調達を行い、2027年までに200店舗というフランチャイズ成長目標を加速させました。

* 2025年11月: The Park Playgroundは、ハリウッドにPlayer One VR Worldをオープンしました。この施設には、2つのフリーロームフィールドとeスポーツ志向のNanoclash Focusアリーナが備わっています。

ロケーションベースVR(LBVR)市場に関する本レポートは、ユーザーが仮想環境をリアルタイムで知覚し、体験することを可能にするハードウェアとソフトウェアの複合システムであるLBVRに焦点を当てています。市場は、ソリューションタイプ(ハードウェア、ソフトウェア)、アプリケーション(VRアーケード、VRテーマパーク、VRシネマなど)、エンドユース(遊園地、博物館、軍事訓練施設など)、技術(2D、3D、クラウドマージドリアリティ)、および地域(北米、ヨーロッパ、アジア太平洋、その他)に細かく分類され、各セグメントの市場規模と将来予測が米ドル建てで詳細に分析されています。

市場は堅調な成長を示しており、2026年には27.6億米ドルの規模に達すると見込まれています。さらに、2031年までには106.9億米ドルへと大幅に拡大すると予測されており、予測期間中の年平均成長率(CAGR)は31.2%という高い伸びが期待されています。

市場の成長を牽引する主な要因は多岐にわたります。まず、ハードウェアコストの急速な低下は、オペレーターにとって投資収益率(ROI)の改善に直結しています。次に、没入型でユニークな「アウトオブホーム」体験に対する消費者の強い需要が高まっています。また、大ヒットIP(知的財産)とのコンテンツ提携は、チケット価格の上昇、リピート訪問の促進、会場の収益性向上、そしてブランド差別化に大きく貢献しています。技術面では、ワイヤレスフリーロームトラッキングの進歩や、5Gエッジストリーミングによる施設内コンピューティングコストの削減が、LBVR体験の質と運営効率を高めています。さらに、体験型施設に対する都市再活性化助成金も市場拡大を後押ししています。

一方で、市場の成長を阻害する要因も無視できません。最も顕著なのは、高額な初期設備投資(しばしば1サイトあたり30万米ドルを超える)と、それに伴う継続的なメンテナンス費用です。これは新規参入者にとって依然として大きな障壁となっています。また、プレミアムなマルチプレイヤーコンテンツの不足、保険料および賠償責任保険料の上昇、光学部品に対する半導体関税なども、市場の課題として挙げられています。レポートでは、業界のバリューチェーン分析、マクロ経済要因の影響、技術的展望、規制環境、そしてポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を提供しています。

ソリューションタイプ別では、ヘッドマウントディスプレイ、ヘッドアップディスプレイ、メガネ、センサー、カメラといった多様なハードウェアコンポーネントと、それらを支えるソフトウェアが市場を構成しています。アプリケーション別では、VRアーケードが2025年には世界の収益の45.60%を占め、最も大きな市場セグメントとなっています。その他、VRテーマパーク、VRシネマ、フリーロームアリーナ、VR eスポーツラウンジ、教育・トレーニングセンターなどが重要なアプリケーションとして挙げられます。

地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、急速な都市化、政府による支援助成金、そして中間層の増加を背景に、2031年までのCAGRは33.20%に達すると見込まれています。北米、ヨーロッパ、南米、中東、アフリカといった他の主要地域も詳細に分析されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場シェア分析が実施されています。Sandbox VR Inc.、Zero Latency Pty Ltd、Hologate GmbH、Dreamscape Immersive Inc.、VRstudios Inc.、Vertigo Games Holding B.V. (Springboard VR)、HTC Corporation (Viveport Arcade)、Facebook Technologies LLC (Oculus VR)、Disney Parks, Experiences and Products Inc.など、LBVR分野の主要なプレーヤーが多数プロファイルされており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務状況、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。

レポートはまた、市場における未開拓の分野や満たされていないニーズを評価し、将来の機会と展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ハードウェアコストの急速な低下により、事業者のROIが向上

- 4.2.2 没入型のアウトオブホーム体験に対する消費者の欲求の高まり

- 4.2.3 大ヒットIPとのコンテンツ提携

- 4.2.4 ワイヤレスフリーロームトラッキングの進歩

- 4.2.5 5Gエッジストリーミングによる会場内コンピューティングコストの削減

- 4.2.6 体験型施設に対する都市再生助成金

-

4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資と維持費

- 4.3.2 プレミアムマルチプレイヤーコンテンツの限定性

- 4.3.3 保険料と賠償責任保険料の高騰

- 4.3.4 光学部品に対する半導体関税

- 4.4 産業バリューチェーン分析

- 4.5 マクロ経済要因の影響

- 4.6 技術的展望

- 4.7 規制環境

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 ソリューションタイプ別

- 5.1.1 ハードウェア

- 5.1.1.1 ヘッドマウントディスプレイ

- 5.1.1.2 ヘッドアップディスプレイ

- 5.1.1.3 メガネ

- 5.1.1.4 センサー

- 5.1.1.5 カメラ

- 5.1.2 ソフトウェア

-

5.2 アプリケーション別

- 5.2.1 VRアーケード

- 5.2.2 VRテーマパーク

- 5.2.3 VRシネマ

- 5.2.4 フリーロームアリーナ

- 5.2.5 VR eスポーツラウンジ

- 5.2.6 教育・研修センター

-

5.3 用途別

- 5.3.1 遊園地

- 5.3.2 アーケードスタジオ

- 5.3.3 映画館

- 5.3.4 博物館・文化センター

- 5.3.5 商業・小売施設

- 5.3.6 軍事・訓練施設

-

5.4 テクノロジー別

- 5.4.1 2D

- 5.4.2 3D

- 5.4.3 クラウド統合現実

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米諸国

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 フランス

- 5.5.3.3 イギリス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 その他のヨーロッパ諸国

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 オーストラリア

- 5.5.4.6 その他のアジア太平洋諸国

- 5.5.5 中東

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 トルコ

- 5.5.5.4 その他の中東諸国

- 5.5.6 アフリカ

- 5.5.6.1 南アフリカ

- 5.5.6.2 ナイジェリア

- 5.5.6.3 エジプト

- 5.5.6.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Sandbox VR Inc.

- 6.4.2 Zero Latency Pty Ltd

- 6.4.3 Hologate GmbH

- 6.4.4 Dreamscape Immersive Inc.

- 6.4.5 VRstudios Inc.

- 6.4.6 Vertigo Games Holding B.V. (Springboard VR)

- 6.4.7 EXIT VR GmbH

- 6.4.8 Survios Inc.

- 6.4.9 Tyffon Inc.

- 6.4.10 Neurogaming Limited

- 6.4.11 Ctrl V Inc.

- 6.4.12 IMAX Corporation

- 6.4.13 Spaces LLC

- 6.4.14 Nomadic Inc.

- 6.4.15 The VOID LLC

- 6.4.16 HTC Corporation (Viveport Arcade)

- 6.4.17 Facebook Technologies LLC (Oculus VR)

- 6.4.18 Disney Parks, Experiences and Products Inc.

- 6.4.19 Pico Interactive Inc.

- 6.4.20 DPVR Co. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロケーションベースVR(Location-Based VR、略称LBVR)は、特定の物理的な場所に設置された設備を利用して提供されるバーチャルリアリティ体験を指します。家庭用VRが個人のリビングルームなどで手軽に楽しめるのに対し、LBVRは広大な空間、専用のトラッキングシステム、高性能なVR機器、そしてしばしば特殊な触覚フィードバック装置などを組み合わせることで、家庭では実現が難しい、より没入感の高い、大規模な体験を提供します。参加者はVRヘッドセットを装着し、物理空間を自由に動き回りながら、仮想世界と同期したインタラクションを楽しむことができます。これにより、単なる視覚的な没入感だけでなく、身体的な動きや触覚を伴う、五感に訴えかける体験が可能となります。

LBVRにはいくつかの主要な種類があります。一つ目は「フリーローミングVR」で、これは参加者が広い物理空間を自由に歩き回り、仮想世界と完全に同期した体験をするものです。例えば、倉庫のような空間が仮想のダンジョンや宇宙ステーションに変わり、複数人が協力してミッションを遂行するといった形式が一般的です。二つ目は「ルームスケールVR」で、これは比較的限られた空間内で、特定のVRコンテンツを楽しむ形式です。VRアーケードなどで見られることが多く、特定の小道具や座席と組み合わせて提供されることもあります。三つ目は「モーションプラットフォームVR」で、これはVRヘッドセットと連動して動く座席やプラットフォームを利用し、乗り物の動きや振動を体感させるものです。VRジェットコースターやフライトシミュレーターなどがこれに該当します。その他にも、特定のブース内で手軽に楽しめる「アーケード型VR」や、現実空間の要素をVR体験に取り入れる「ハイブリッド型VR」なども存在します。

LBVRの用途は多岐にわたります。最も一般的なのは「エンターテイメント」分野で、テーマパーク、アミューズメント施設、VRアトラクション、VR脱出ゲーム、VR eスポーツなどで人気を博しています。参加者は非日常的な仮想世界で冒険したり、友人や家族と協力して課題をクリアしたりする体験を求めています。次に重要なのが「教育・訓練」分野です。医療現場での手術シミュレーション、災害時の避難訓練、工場での危険作業シミュレーション、軍事訓練など、現実世界ではリスクが高い、あるいはコストがかかる訓練を安全かつ効果的に実施するために活用されています。また、「マーケティング・プロモーション」においても、自動車の試乗体験や不動産の内覧、ブランドの世界観体験など、顧客に深い印象を与える手段として利用されています。さらに、高所恐怖症の克服やリハビリテーションなど、「治療・リハビリテーション」の分野でもその可能性が探られています。

LBVRを支える関連技術は多岐にわたります。まず、高解像度、広視野角、低遅延を実現する「VRヘッドセット」は没入感の要です。次に、参加者の位置や動きを正確に把握するための「トラッキングシステム」が不可欠であり、光学式トラッキング、IMU(慣性計測装置)、SteamVRのLighthouseシステムなどが用いられます。全身の動きを追跡するフルボディトラッキングも進化しています。さらに、仮想世界での触覚を再現する「ハプティックフィードバック」技術も重要で、振動ベストや触覚グローブなどが体験のリアリティを高めます。物理空間と仮想空間を正確に同期させるための「空間コンピューティング」や「デジタルツイン」技術も基盤となります。また、複数の参加者が同時に体験を共有するためには、低遅延で大容量のデータを処理できる「高性能コンピューティング」と「ネットワーク技術」(特に5G)が不可欠です。コンテンツ制作にはUnityやUnreal Engineといった「ゲームエンジン」が広く利用されています。

LBVRの市場背景を見ると、その歴史は古く、1990年代にも同様の試みがありましたが、当時の技術的限界から普及には至りませんでした。しかし、2010年代後半からのVR技術の急速な進化、特に高性能なVRヘッドセットやトラッキングシステムの登場により、再び注目を集めるようになりました。家庭用VRが抱える「広い設置スペースの確保が難しい」「初期投資が高い」「コンテンツが限定的」といった課題に対し、LBVRは「非日常的な体験」「高性能な設備」「複数人での共有体験」という強みで差別化を図り、市場を拡大してきました。Zero Latency、The Void(現在は経営再編中)、Sandbox VR、バンダイナムコエンターテインメントのVR ZONEなどが代表的なプレイヤーです。一方で、高額な初期投資と運営コスト、コンテンツの継続的な更新の必要性、衛生管理の問題、そして新型コロナウイルス感染症の影響による一時的な集客減など、多くの課題も抱えています。しかし、これらの課題を乗り越え、体験価値を向上させることで、着実に市場を形成しています。

将来展望として、LBVRはさらなる技術革新と用途の拡大が期待されています。VRヘッドセットは、より軽量で高解像度、広視野角になり、装着感が向上するでしょう。トラッキング技術はさらに高精度化し、現実と仮想の境界が曖昧になるようなシームレスな体験が可能になると考えられます。ハプティックフィードバックも進化し、より繊細でリアルな触覚を再現できるようになるでしょう。コンテンツ面では、AIを活用したパーソナライズされた体験や、参加者の行動によって物語が分岐するアダプティブなストーリーテリングが進化し、リプレイ性の高いコンテンツが増える可能性があります。ビジネスモデルとしては、サブスクリプション型サービスや、イベントと連携した期間限定の体験、移動可能なポップアップ型LBVR施設なども増えるかもしれません。教育、医療、産業分野での活用はさらに深化し、より専門的で効果的な訓練・シミュレーションが実現されるでしょう。また、5Gやエッジコンピューティングの普及により、クラウドレンダリングを活用した、より複雑で大規模なLBVR体験が実現される可能性も秘めています。最終的には、現実世界と仮想世界が融合した、より豊かな体験が日常の一部となる未来が描かれています。