機関車市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

機関車市場レポートは、推進方式(ディーゼル、電気、ハイブリッドなど)、技術(IGBTモジュール、GTOサイリスタなど)、コンポーネント(整流器、インバーターなど)、機関車タイプ(貨物、旅客など)、定格出力(2,000 KW未満、2,000 KW~4,000 KWなど)、および地域別に分類されます。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機関車市場の概要

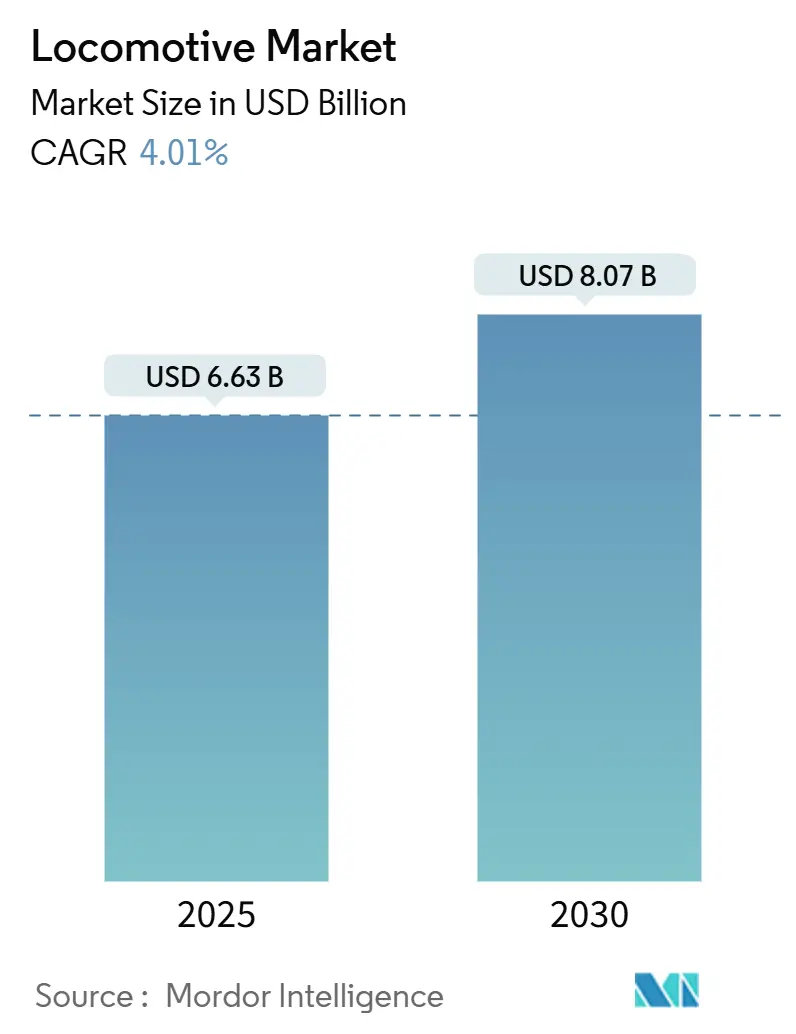

機関車市場は、2025年には66.3億米ドル、2030年には80.7億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.01%です。貨物輸送量の増加、各国の電化プログラム、シリコンカーバイド(SiC)パワーエレクトロニクスによる効率向上などが市場拡大を支えています。ディーゼル推進が依然として世界の車両の基盤ですが、燃料節約と排出ガス規制への対応のため、バッテリー電気機関車の試験導入が進んでいます。アジア太平洋地域は、インドのネットワーク全体の電化と中国の「一帯一路」回廊への輸出金融により、市場規模と成長率の両方でリードしています。コンポーネントの革新は、高効率インバーターと大型バッテリーパックに集中しており、ライフサイクルコストの削減が期待されています。競争環境は中程度で、多国籍サプライヤーが市場を支配しつつ、地域スペシャリストがニッチ市場に対応しています。

主要なレポートのポイント

* 推進タイプ別: 2024年にはディーゼルが機関車市場の76.13%を占めました。バッテリー電気ユニットは2030年までに4.61%のCAGRで最も速く成長するセグメントです。

* 技術別: 2024年にはIGBTモジュールが機関車市場シェアの64.22%を占めました。SiCモジュールは2030年までに4.75%のCAGRで成長すると予測されています。

* コンポーネント別: 2024年にはトラクションモーターが機関車市場規模の42.32%を占めました。バッテリーパックは2030年までに4.38%のCAGRで成長しています。

* 機関車タイプ別: 2024年には貨物機関車が機関車市場シェアの66.31%を占めました。高速旅客機関車は2030年までに5.33%のCAGRで拡大しています。

* 出力定格別: 2024年には2,000~4,000 kWクラスが機関車市場規模の46.57%を占めました。4,000 kW超のユニットは4.12%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が機関車市場の42.17%を占め、2030年までに4.45%のCAGRで成長すると予測されています。

市場の推進要因

* 政府主導の鉄道電化とインフラ投資: インドの広軌鉄道の完全電化、米国のインフラ投資雇用法による電化・水素牽引への資金配分、欧州のTEN-Tイニシアチブによる主要路線の電化、中国の「一帯一路」回廊への電化輸出金融などが市場を牽引しています。

* 世界的な貨物および旅客鉄道輸送量の増加: サプライチェーンの再構築による鉄道貨物量の増加、パンデミックからの旅客輸送量の回復、特にインドの郊外や中国の高速サービスでの需要増が、機関車の調達活動を活発化させています。

* 高効率牽引エレクトロニクス技術の進歩: 三菱電機や日立レールによるSiCインバーターの導入は、スイッチング損失の削減、軽量化、効率向上に貢献しています。SiCモジュールは高価ですが、エネルギー節約とメンテナンスコスト削減により、ライフサイクルコストを低減できます。

* モジュール式バッテリー電気およびデュアルモード改修ソリューション: Union Pacificなどの鉄道会社によるバッテリーユニットの導入は、構内入換作業での燃料消費ゼロを実現しています。Progress Railは既存のディーゼル機関車をバッテリーディーゼルハイブリッドに改造するキットを提供し、日立のバッテリー駆動EMUは非電化区間での運行を可能にしています。

市場の抑制要因

* 高い初期調達コストとライフサイクルサービスコスト: 電気機関車はディーゼル機関車よりも大幅に高価であり、長期サービス契約や充電設備の設置費用も総コストを増加させます。新興市場では政府保証に依存するため、契約締結が遅れることがあります。

* 重牽引用高出力バッテリーサプライチェーンの限定: 自動車需要によるバッテリーグレードのニッケル吸収、重牽引機関車用大型バッテリーパックの高コスト、リチウムチタン酸アノードの生産能力不足、検証プロセスの長期化などが課題です。また、北米のClass I鉄道では充電設備が不足しており、大規模なインフラアップグレードが必要とされています。

セグメント分析

* 推進タイプ別: ディーゼルが依然として主流ですが、バッテリー電気モデルは北米の入換機関車隊における改修活動の増加により成長しています。インドと中国の幹線電化は25 kV ACシステムの需要を支え、ハイブリッドバッテリー架線設計が部分電化ネットワークのギャップを埋めています。

* 技術別: IGBTモジュールが成熟したサプライチェーンと低価格により収益の大部分を占めていますが、SiCモジュールは低スイッチング損失と軽量化により急速に拡大しています。

* コンポーネント別: トラクションモーターがコンポーネント収益の大部分を占め、バッテリーパックは入換機関車のアイドル燃料消費削減のための改修により最も速く成長しています。

* 機関車タイプ別: 貨物機関車が納入台数の大部分を占めていますが、フランス、スペイン、日本、中国における高速鉄道ネットワークの拡大により、高速旅客機関車が最も速い成長を示しています。

* 出力定格別: 2,000~4,000 kWクラスが販売の大部分を占め、地域旅客およびインターモーダル貨物サービスに対応しています。4,000 kW超のプラットフォームは、オーストラリアの鉄鉱石および北米の石炭輸送ルートでの需要により、他の帯域を上回る成長を遂げています。

地域分析

* アジア太平洋: 2024年に世界の収益の42.17%を占め、2030年までに4.45%のCAGRで成長すると予測される最大の市場です。インドの電化、中国の「一帯一路」輸出金融、オーストラリアの鉄鉱石事業、日本の新幹線アップグレードが成長を牽引しています。

* 欧州: 市場収益の相当なシェアを占め、広範な新しい架線網の開発、ドイツの車両アップグレード、フランスの高速列車発注、イタリアの水素動力ユニットへの移行などが進んでいます。

* 北米: 鉄道プロジェクトへの資金供給、主要回廊での電気および水素ソリューションの優先、Class I事業者によるバッテリーハイブリッドの試験導入などが特徴です。

* 南米、中東、アフリカ: 市場収益のより小さなシェアを占めますが、ブラジルでの電気機関車発注、サウジアラビアでの高速鉄道ネットワーク拡大検討など、段階的な改善が見られます。

競争環境

CRRC、Alstom、Siemens、Wabtecが世界の機関車牽引システム市場の大部分を占め、中程度の集中度を示しています。各国の調達規則が調達ダイナミクスを再形成しており、例えばインドでは高い現地調達率が義務付けられています。AlstomとSiemensはトラクションモーターとインバーターを自社で製造し、粗利益を保護していますが、Wabtecはアフターマーケットサービスから大部分の利益を得ています。AlstomのCoradia iLintやStadlerの水素機関車など、未開拓技術への戦略的投資も進んでいます。Ballardのような新規参入企業や、Siemens Railigentのようなデジタルツインソリューションも市場に影響を与えています。

機関車業界の主要企業

* Alstom SA

* Siemens AG

* Hyundai Rotem

* CRRC Corporation Limited

* Wabtec Corporation

最近の業界動向

* 2025年5月: Kinkisharyo International (KILLC) は、Hyundai Rotem USAと、ロサンゼルス都市交通局(LA Metro)向けの新型鉄道車両182両(オプションで50両追加可能)の最終組立を行う契約を締結しました。

* 2025年5月: Siemens Indiaは、インド初の9000 HP電気機関車を発表しました。主要コンポーネントは、ナシク、アウランガバード、ムンバイの同社施設で製造されています。

* 2025年4月: Alstomは、フランスおよび世界の鉄道市場における需要急増に対応するため、フランス国内の生産能力増強に1億5000万ユーロ以上を投資する計画を発表しました。特に超高速列車に重点を置いています。

本レポートは、世界の機関車市場に関する詳細な分析を提供しています。

1. 調査範囲と定義

本調査では、ディーゼル電気、純電気、デュアルモード、バッテリー、水素推進など、旅客列車および貨物列車に牽引力を供給する新造の自走式鉄道車両の年間工場出荷額を世界の機関車市場と定義しています。これには牽引駆動装置、制御電子機器、車載補助システムを含む完成品の工場渡し価格が含まれますが、改修、中期オーバーホール、保守サービス収益は意図的に除外されています。

2. エグゼクティブサマリーと主要な調査結果

* 市場規模と成長予測: 機関車牽引システム市場は、2025年に66.3億米ドルに達し、2030年までに年平均成長率(CAGR)4.01%で成長すると予測されています。

* 最も急速に成長している推進技術: バッテリー電気機関車が最も急速に成長しているセグメントであり、ヤードスイッチャーの改修や排出ガス規制に牽引され、4.61%のCAGRを示しています。

* 主要な技術と競争: IGBTモジュールは2024年に64.22%の収益シェアを占めていますが、三菱、日立、シーメンスなどのシリコンカーバイド(SiC)設計が急速に拡大し、競争が激化しています。

* 最大の地域市場: アジア太平洋地域が最大の市場であり、インドの100%電化と中国の高速鉄道拡張が牽引し、42.17%のシェアと4.45%の地域別最高CAGRを記録しています。

* 主要企業: CRRC、Alstom、Siemens、Wabtecが世界の機関車製造市場で最大の複合シェアを占めています。

3. 市場の動向

* 市場促進要因:

* 世界的な貨物および旅客鉄道輸送量の増加。

* 政府主導の鉄道電化とインフラ投資。

* 高効率牽引電子機器(IGBT、SiC)の進歩。

* モジュール式バッテリー電気およびデュアルモード改修ソリューションの登場。

* 炭素クレジットおよびESG資金調達による低排出ガス車両のコスト削減。

* 予知保全分析による車両稼働率の向上。

* 市場抑制要因:

* 高い初期調達コストとライフサイクルサービスコスト。

* 厳格化する排出ガス規制によるディーゼル機関車のコンプライアンスコスト上昇。

* 重量物輸送用高出力バッテリーの供給網の限定性。

* 主要貨物回廊における送電網容量のボトルネック。

4. 市場セグメンテーション

本レポートでは、市場を以下の詳細なセグメントに分類して分析しています。

* 推進タイプ別: ディーゼル、電気(架線)、ハイブリッド。

* 技術別: IGBTモジュール、GTOサイリスタ、SiCモジュール、MOSFETモジュール。

* コンポーネント別: 牽引モーター、インバーター、整流器、オルタネーター、変圧器、バッテリーパック、燃料電池スタック。

* 機関車タイプ別: 貨物、旅客、入換/スイッチャー、高速。

* 出力定格別(kW): 2,000kW未満、2,000~4,000kW、4,000kW超。

* 地域別: 北米(米国、カナダなど)、南米(ブラジル、アルゼンチンなど)、欧州(ドイツ、英国、フランス、イタリア、ロシアなど)、アジア太平洋(中国、インド、日本、韓国、オーストラリアなど)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、エジプト、トルコ、南アフリカなど)。

5. 競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われ、CRRC Corporation Limited、Alstom SA、Siemens AG、Wabtec Corporation、Hyundai Rotem、Kawasaki Heavy Industries Ltd.、Stadler Rail AG、Hitachi Rail Ltd.、Progress Rail (Caterpillar Inc.)、Toshiba Corporation、CAF S.A.、Vossloh Locomotives、Bombardier Transportation (Alstom)、Mitsubishi Heavy Industries Ltd.、Bharat Heavy Electricals Ltd.、Sinara Transport Machines (Ural Locomotives)、Titagarh Rail Systems Ltd.など、主要なグローバル企業のプロファイルが詳細に記載されています。各プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向が含まれています。

6. 調査手法

調査手法は、一次調査(OEM、鉄道事業者、政府関係者へのインタビュー)と二次調査(国際鉄道連合の車両速報、UN Comtradeの税関コード、欧州鉄道庁の車両認可、米国連邦鉄道局の調達書類、各国の運輸省統計、企業提出書類、投資家向けプレゼンテーション、D&B Hoovers、Marklinesなどの有料情報、Questelの特許情報など)を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、トップダウンおよびボトムアップのアプローチ、多変量回帰分析を用いて行われ、歴史的な車両パターンとの差異スクリーニング、セカンドアナリストによる異常調査、セクターリードによる承認という3段階のレビュープロセスと年次更新によりデータの信頼性が確保されています。

7. 市場機会と将来の展望

本レポートは、市場の機会と将来の展望についても言及しており、意思決定者が自信を持って市場戦略を策定できるよう、明確で再現性のある情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な貨物および旅客鉄道輸送量の増加

- 4.2.2 政府主導の鉄道電化とインフラ投資

- 4.2.3 高効率牽引電子機器(IGBT、SiC)の進歩

- 4.2.4 モジュール式バッテリー電気およびデュアルモード改修ソリューション

- 4.2.5 カーボンクレジットとESGファイナンスによる低排出ガス車両のコスト削減

- 4.2.6 予知保全分析による車両稼働率の向上

- 4.3 市場の阻害要因

- 4.3.1 高額な初期調達費用とライフサイクルサービス費用

- 4.3.2 排出ガス規制の強化によるディーゼル適合コストの上昇

- 4.3.3 重量物輸送用高出力バッテリーサプライチェーンの限定性

- 4.3.4 主要貨物輸送回廊における送電網容量のボトルネック

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額(米ドル)および数量(単位))

- 5.1 推進タイプ別

- 5.1.1 ディーゼル

- 5.1.2 電気 (架線)

- 5.1.3 ハイブリッド

- 5.2 技術別

- 5.2.1 IGBTモジュール

- 5.2.2 GTOサイリスタ

- 5.2.3 SiCモジュール

- 5.2.4 MOSFETモジュール

- 5.3 コンポーネント別

- 5.3.1 牽引モーター

- 5.3.2 インバーター

- 5.3.3 整流器

- 5.3.4 オルタネーター

- 5.3.5 変圧器

- 5.3.6 バッテリーパック

- 5.3.7 燃料電池スタック

- 5.4 機関車タイプ別

- 5.4.1 貨物

- 5.4.2 旅客

- 5.4.3 入換 / スイッチャー

- 5.4.4 高速

- 5.5 定格出力別 (kW)

- 5.5.1 2,000 kW未満

- 5.5.2 2,000~4,000 kW

- 5.5.3 4,000 kW超

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 ロシア

- 5.6.3.6 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 エジプト

- 5.6.5.4 トルコ

- 5.6.5.5 南アフリカ

- 5.6.5.6 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 CRRC Corporation Limited

- 6.4.2 Alstom SA

- 6.4.3 Siemens AG

- 6.4.4 Wabtec Corporation

- 6.4.5 Hyundai Rotem

- 6.4.6 Kawasaki Heavy Industries Ltd.

- 6.4.7 Stadler Rail AG

- 6.4.8 Hitachi Rail Ltd.

- 6.4.9 Progress Rail (Caterpillar Inc.)

- 6.4.10 Toshiba Corporation

- 6.4.11 CAF S.A.

- 6.4.12 Vossloh Locomotives

- 6.4.13 Bombardier Transportation (Alstom)

- 6.4.14 Mitsubishi Heavy Industries Ltd.

- 6.4.15 Bharat Heavy Electricals Ltd.

- 6.4.16 Sinara Transport Machines (Ural Locomotives)

- 6.4.17 Titagarh Rail Systems Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

機関車とは、鉄道のレール上を走行し、客車や貨車といった動力を持たない車両を牽引するための動力車両を指します。自ら推進力を生み出し、列車全体を動かす役割を担っており、その動力源によって様々な種類に分類されます。鉄道輸送において、大量の物資や多数の人々を効率的に運ぶ上で不可欠な存在であり、その歴史は鉄道の発展そのものと深く結びついています。

機関車はその動力源によって大きく分類されます。まず、鉄道の黎明期から長らく主役を担ってきたのが蒸気機関車です。石炭や重油を燃焼させて水を沸騰させ、その蒸気の力でピストンを動かし、車輪を回転させる仕組みです。力強い走行音と煙を吐きながら走る姿は多くの人々を魅了しましたが、燃料補給の手間や環境負荷の高さから、現在では主に観光用や保存鉄道で運行されています。次に、非電化区間を中心に活躍しているのがディーゼル機関車です。ディーゼルエンジンを動力源とし、その動力を直接車輪に伝える「液体式」と、発電機を回してモーターで車輪を駆動する「電気式」があります。燃料補給が容易で、電化されていない路線でも運行できる汎用性の高さが特徴です。電化された区間でその真価を発揮するのが電気機関車です。架線や第三軌条から供給される電力でモーターを回し、車輪を駆動します。排気ガスを出さず、騒音も少ないため環境負荷が低く、高出力で高速走行が可能です。特に日本では、新幹線のような動力分散方式が主流ですが、在来線の貨物輸送や一部の旅客列車では電気機関車が重要な役割を担っています。近年では、環境性能の向上を目指し、複数の動力源を組み合わせたハイブリッド機関車も登場しています。ディーゼルエンジンとバッテリーを組み合わせ、回生ブレーキで得た電力をバッテリーに蓄え、発進時や加速時に利用することで燃費効率を高め、排気ガスを削減します。さらに、次世代のクリーンエネルギーとして注目されているのが燃料電池機関車です。水素を燃料とし、空気中の酸素と反応させて発電し、その電力でモーターを駆動します。水しか排出しないため究極のゼロエミッション車両として期待されており、実用化に向けた研究開発が進められています。

機関車は、その強力な牽引力を活かして多岐にわたる用途で利用されています。最も一般的な用途の一つは貨物輸送です。大量のコンテナ、石油、石炭、穀物などのばら積み貨物を長距離にわたって効率的に輸送するために、機関車は不可欠な存在です。特に欧米では、鉄道貨物輸送の主力として、長大な貨物列車を牽引する機関車が多数活躍しています。旅客輸送においても、機関車は重要な役割を担っています。日本では動力分散方式の電車が主流ですが、一部の在来線特急列車や普通列車、そして観光列車などでは、客車を牽引する機関車が使用されています。特に、展望車や食堂車など、特別な設備を持つ客車を連結する際に機関車が選ばれることがあります。また、駅構内や操車場での車両の入れ替え、連結・解放といった入換作業にも機関車が用いられます。小型で機動性に優れた入換用機関車は、効率的な車両運用を支える上で欠かせません。その他にも、積雪地帯での除雪作業、線路工事現場での資材運搬、事故や故障が発生した際の救援作業など、特殊な用途でも機関車はその力を発揮しています。

機関車の進化は、様々な技術の発展によって支えられてきました。動力伝達技術は、機関車の心臓部とも言える部分です。蒸気機関のピストンとロッドによる直接的な車輪駆動から、ディーゼル機関の電気式(ディーゼルエンジンで発電しモーターを駆動)や液体式(トルクコンバータなどを介して動力を伝達)、そして電気機関の高性能モーターとギアによる効率的な動力伝達へと進化してきました。制御技術も飛躍的に発展しています。初期の手動制御から、マイクロプロセッサを用いた電子制御へと移行し、牽引力やブレーキ力の精密な制御が可能になりました。近年では、ATO(自動列車運転装置)の導入により、運転士の負担軽減と運行の安定性向上が図られています。ブレーキシステムも安全性に直結する重要な技術です。空気ブレーキ、電気ブレーキ(回生ブレーキや発電ブレーキ)、そして非常時に作動する電磁吸着ブレーキなど、多重のブレーキシステムが搭載され、安全な停止を保証しています。特に回生ブレーキは、減速時にモーターを発電機として利用し、電力を架線に戻すことで省エネルギー化に貢献しています。通信・信号技術も欠かせません。列車無線による運転指令所との連絡、ATS(自動列車停止装置)やATC(自動列車制御装置)による安全な運行管理は、現代の鉄道システムにおいて不可欠な要素です。さらに、ハイブリッド機関車や燃料電池機関車では、エネルギー貯蔵技術として高性能バッテリーやキャパシタが採用され、効率的なエネルギー利用を実現しています。車体や台車の構造技術も進化しており、軽量化と高強度化、乗り心地の向上、そして曲線通過性能の改善が図られています。

機関車の市場は、鉄道輸送の歴史と密接に関わってきました。19世紀から20世紀半ばにかけては蒸気機関車が鉄道輸送の主役でしたが、20世紀後半にはディーゼル機関車と電気機関車がその座を奪い、より高速で効率的、かつ環境負荷の低い輸送を実現しました。現在の市場を見ると、世界的には貨物輸送における機関車の需要は依然として高く、特に北米や欧州、中国などでは、長距離・大量輸送の主力として新型機関車の開発・導入が進められています。これらの地域では、鉄道貨物輸送が経済活動の重要なインフラであり続けています。一方、日本では、旅客輸送においては動力分散方式の電車が主流となっており、機関車が牽引する客車列車は減少傾向にあります。しかし、貨物輸送においては、JR貨物が全国規模で機関車を用いた輸送網を維持しており、その需要は安定しています。主要な機関車メーカーとしては、アメリカのWabtec(旧GE Transportation)、ドイツのSiemens Mobility、フランスのAlstom、中国のCRRC(中国中車)などが世界市場で大きなシェアを占めています。日本企業では、川崎重工業や日立製作所などが海外市場向けに機関車や関連技術を提供しています。地域によって鉄道インフラや輸送ニーズが異なるため、機関車の市場構造も多様です。例えば、電化率の低い地域ではディーゼル機関車の需要が高く、電化が進んだ地域では電気機関車やハイブリッド機関車への関心が高まっています。

機関車の将来は、環境問題への対応、技術革新、そして社会の輸送ニーズの変化によって大きく左右されるでしょう。最も重要なトレンドの一つは、環境対応です。ディーゼル機関車の排ガス規制強化や、地球温暖化対策の観点から、ゼロエミッションを目指す動きが加速しています。水素燃料電池機関車やバッテリーハイブリッド機関車の開発・導入は、この流れを象徴するものです。再生可能エネルギー由来の電力で運行される電気機関車の普及も、環境負荷低減に貢献します。次に、自動運転・スマート化の進展が挙げられます。ATOのさらなる普及や、IoT技術を活用した機関車の状態監視、予知保全システムの導入により、運行の安全性と効率性が向上し、メンテナンスコストの削減も期待されます。将来的には、完全自動運転による無人機関車の運行も視野に入ってくるでしょう。高速化・大容量化のニーズも引き続き存在します。特に貨物輸送においては、より長編成で高速な貨物列車を運行するための高出力機関車や、連結・切り離し作業を効率化する技術が求められます。また、鉄道インフラ全体との連携強化も進むでしょう。スマートグリッドとの統合により、鉄道がエネルギー供給網の一部として機能したり、再生可能エネルギーの利用を促進したりする可能性も秘めています。しかし、これらの進化には課題も伴います。新型機関車の開発・導入には莫大な初期投資が必要であり、既存のインフラとの互換性を確保することも重要です。また、自動化やスマート化が進むにつれて、サイバーセキュリティの確保も新たな課題として浮上しています。機関車は、その姿を変えながらも、今後も鉄道輸送の根幹を支える重要な存在であり続けるでしょう。環境性能の向上、自動化、そしてデジタル技術との融合を通じて、より安全で効率的、持続可能な輸送システムの中核を担っていくことが期待されます。