ログ管理市場規模・シェア分析:成長動向と予測 (2025-2030年)

ログ管理市場は、コンポーネント(ソリューションとサービス)、展開モード(クラウドとオンプレミス)、エンドユーザー企業規模(大企業、中小企業(SME))、用途(セキュリティ情報およびイベント管理(SIEM)とコンプライアンス管理など)、エンドユーザー産業(ITおよび通信、BFSIなど)、および地域別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

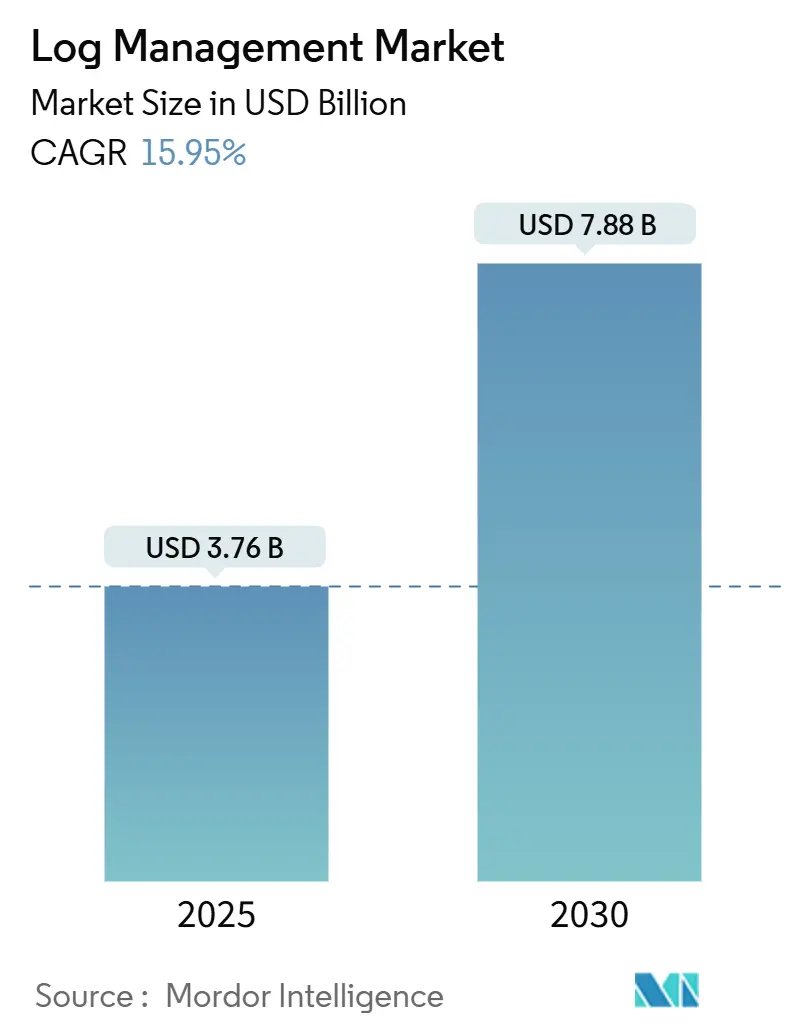

ログ管理市場は、2025年には37.6億米ドルと評価され、2030年までに78.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は15.95%で拡大すると見込まれています。企業がログデータを戦略的資産として捉え、セキュリティ分析、IT運用、コスト最適化機能を組み合わせたプラットフォームを導入するにつれて、需要が加速しています。クラウド展開はすでに収益の3分の2以上を占めており、弾力的なスケーラビリティと従量課金制へのニーズの高まりを反映しています。生成AIを活用したオブザーバビリティは、ルーチン分析の自動化により平均解決時間(MTTR)を短縮し、人材不足の緩和に貢献しています。CiscoによるSplunkの買収に代表される業界の統合は、断片化したツールチェーンを置き換え、予測機能を組み込んだエンドツーエンドのスイートへの移行を示唆しています。アジア太平洋地域は、各国のサイバーセキュリティプログラムと急速なデジタルインフラの展開を背景に、最も速い成長を遂げています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 2025年の市場規模:37.6億米ドル

* 2030年の市場規模:78.8億米ドル

* 成長率(2025年~2030年):15.95% CAGR

* 最も成長の速い市場:アジア太平洋地域

* 最大の市場:北米

* 市場集中度:低い

* 主要プレイヤー:Splunk Inc.、IBM Corporation、Datadog Inc.、Elastic NV、LogRhythm Inc.

セグメント分析

* コンポーネント別: 2024年にはソリューションがログ管理市場シェアの72.94%を占め、サービスは2030年までに16.90%のCAGRで成長すると予測されています。これは、企業が取り込み、分析、保持を統合したスイートを好む傾向を示しています。CiscoによるSplunkの統合は、ベンダーがセキュリティ分析、オブザーバビリティ、ネットワーキングを単一のスタックにパッケージ化する方法を例示しています。

* 展開モード別: クラウドプラットフォームは2024年の収益の70.43%を占め、2030年までに18.80%のCAGRで拡大すると予測されており、これはすべての展開モードの中で最も急な成長です。従量課金制、弾力的なスケーラビリティ、即座のグローバルカバレッジが、遅延や主権に関する懸念を上回っています。オンプレミス展開は、データが国境を越えられない金融や政府機関で依然として存在します。

* エンドユーザー企業規模別: 大企業は2024年の支出の62.22%を占め、多額の複数年ライセンスとアドオンを通じて市場規模を支えています。一方、中小企業(SMEs)はSaaS提供がインフラ管理の負担を軽減し、従量課金制が参入コストを低く抑えるため、17.60%のCAGRで最も速く成長しています。

* アプリケーション別: セキュリティ情報およびイベント管理(SIEM)の統合が2024年のログ管理市場規模の39.91%を占め、リアルタイムの脅威検出に対する規制圧力を反映しています。エンドツーエンドのオブザーバビリティプラットフォームは、ログ、メトリクス、トレース、アラートの単一スキーマを求める買い手のニーズに応え、17.30%のCAGRで拡大しています。

* エンドユーザー産業別: ITおよび通信業界が2024年の収益の28.53%を占めました。ヘルスケア業界は、HIPAA規制による徹底したログ記録の義務付けと、病院のデジタル化に伴うデバイステレメトリの爆発的な増加により、18.40%のCAGRで最も速い成長を予測されています。

* 地域別: 北米は2024年の収益の43.72%を占め、Fortune 500企業による導入や、OMB M-21-31のような連邦政府のログ記録義務がテレメトリ形式を標準化していることが背景にあります。アジア太平洋地域は、2025年から2030年にかけて19.20%のCAGRで成長する明確な成長エンジンです。インド、中国、日本、ASEAN経済圏におけるサプライチェーンと公共サービスのデジタル化がその原動力となっています。

市場のトレンドと推進要因

ログ管理市場の成長を牽引する主な要因は以下の通りです。

* ログデータ量の増加: ログデータの戦略的価値が高まり、セキュリティ分析、IT運用、コスト最適化のためのプラットフォーム導入が加速しています。

* クラウドベースのログ管理の急速な採用: クラウドネイティブプラットフォームは、オンプレミスシステムと比較してデータ圧縮、保存、クエリのコストを大幅に削減します。Google Cloudのログ専用ティアのような従量課金制は、予算超過なしにデータを取り込むことを可能にし、弾力的なスケーラビリティがマイクロサービス環境での容量調整を容易にします。

* 生成AIを活用したオブザーバビリティによるMTTRの削減: 大規模言語モデル(LLM)のアドオンにより、エンジニアは自然言語の質問を複雑なクエリに変換し、処方的な回答を得ることができます。これにより、平均解決時間(MTTR)が数時間から1分未満に短縮され、AIフィルターによるノイズ除去で約169倍の圧縮率が達成されます。

* 厳格な規制遵守とセキュリティ義務: 米国連邦政府機関に中間ログ成熟度達成を義務付けるOMB M-21-31、HIPAA規制による医療機関の監査証跡保持、EU AI法によるアルゴリズム決定のログ記録義務化など、重複する規制が市場の二桁成長を後押ししています。

* エッジおよびIoTの普及による分散型テレメトリの生成: 工場、車両、スマートシティが日々膨大なイベントを生成する中、ベンダーはエッジコレクターを提供し、データをローカルで事前集約・フィルタリングすることで、ネットワークオーバーヘッドを削減し、高価値イベントのみをクラウドに送信しています。

* FinOpsの収束によるログTCOの最適化: ログ管理の総所有コスト(TCO)を最適化するためのFinOps(財務運用)の原則の適用が進んでいます。

市場の抑制要因

市場の成長を抑制する要因も存在します。

* 高い導入および統合コスト: 特に中小企業にとって、ログ管理ソリューションの導入と既存システムとの統合にかかるコストは大きな障壁となります。

* データプライバシー/データレジデンシーに関する懸念: EUやアジア太平洋地域における厳格なデータ保護法により、企業はデータの保存場所やプライバシー保護について慎重にならざるを得ません。

* 長期保存のストレージコストの上昇: オブジェクトストレージの価格は停滞しているものの、エグレス料金やAPIリクエストなどの追加料金が実際のコストを押し上げています。GDPRのような規制は、特定のデータセットを無期限に保持しつつ、個人データの保存を最小限に抑えるという課題を企業に突きつけています。

* オブザーバビリティエンジニアリングにおける人材不足: 企業の約半数が、完全なオブザーバビリティ達成の主な障害として熟練したスタッフの不足を挙げています。この人材不足は、マネージドサービスの需要増加につながっています。

競争環境

競争環境は、いくつかの主要な合併によって再形成され、激化しています。

* 業界の統合: CiscoがSplunkを280億米ドルで買収し、ネットワーキング、セキュリティ、オブザーバビリティを統合したことで、統一されたダッシュボードと統合の摩擦軽減が期待されています。また、LogRhythmとExabeamは2025年2月に合併し、UEBAとSIEMの強みをAIファーストの運用ベクトルに集約しました。

* 生成AIによる差別化: ベンダーは、クエリの作成、異常の特定、修復策の提案を行うチャットスタイルのアシスタントを組み込むことで差別化を図っています。

* エッジに焦点を当てた新規参入企業: Observo AIのような企業は、コストを意識したパイプラインで月間100PBのデータを処理し、重複データをクラウドに送信する前に破棄することで、価格に敏感なワークロードを獲得しています。

* 既存企業の対抗策: 既存企業は、コールドストレージティア、無制限の取り込みバンドル、サービスクレジットを提供することで、上昇するストレージコストの抑制に対抗しています。

* パートナーエコシステムの重要性: クラウドハイパースケーラーはサードパーティエージェントを認定し、マーケットプレイスのインセンティブを提供しています。また、MSSP(マネージドセキュリティサービスプロバイダー)は、人材不足の顧客向けにマネージド検出および対応とログ分析をバンドルしています。

* ベンダーの存続可能性: 収集、エンリッチメント、分析、保持、ガバナンスといったライフサイクル全体を、一貫したシングルペインエクスペリエンス内でカバーする能力が、ベンダーの存続可能性を左右する重要な要素となっています。

主要プレイヤーと最近の業界動向

主要プレイヤー:

* Splunk Inc.

* IBM Corporation

* Datadog Inc.

* Elastic NV

* LogRhythm Inc.

最近の業界動向:

* 2025年2月:LogRhythmとExabeamが合併し、AI駆動の統合セキュリティ運用会社を設立しました。

* 2024年5月:Sumo Logicは、SaaSプラットフォームのAIおよびセキュリティ分析機能を拡張し、DevSecOpsのアライメントをサポートしました。

* 2024年3月:Ciscoは280億米ドルでのSplunk買収を完了し、統合されたセキュリティおよびオブザーバビリティプラットフォームを構築しました。

* 2024年3月:Sumo Logicは、AIベースの分析機能を備えた無料の無制限取り込みを提供するFlex Licensingを発表しました。

このレポートは、ログ管理市場に関する詳細な分析を提供しています。市場は、アプリケーション、インフラストラクチャ、セキュリティシステム、およびパブリッククラウドリソースから発生するログイベントの収集、インデックス化、保存、分析、視覚化を行うソフトウェアプラットフォームと関連サービスへの総支出と定義されます。対象となるのはライセンスソリューションと有料のマネージドログ監視サービスであり、オンプレミスとマルチテナントクラウドの両方が含まれます。無料版やコミュニティ版、特定のAPMメトリクスのみを扱うツールなどは除外されています。

市場は2025年に37.6億米ドル、2030年には78.8億米ドルに達すると予測されており、堅調な成長が見込まれます。特に、クラウド展開モードは、その弾力的なスケーラビリティと従量課金制により、年平均成長率(CAGR)18.80%で最も急速に成長しています。また、エンドユーザー産業別では、厳格なHIPAA監査要件とコネクテッド医療機器の増加を背景に、ヘルスケア分野がCAGR 18.40%で最も高い成長率を示すとされています。

市場の主要な推進要因としては、ログデータ量の増加、クラウドベースのログ管理の急速な採用、厳格な規制遵守とセキュリティ要件、生成AIを活用したオブザーバビリティによるMTTR(平均復旧時間)の短縮、エッジおよびIoTの普及による分散型テレメトリの生成、そしてFinOpsとの連携によるログTCO(総所有コスト)の最適化が挙げられます。

一方で、市場の阻害要因としては、高い導入および統合コスト、データプライバシーおよびデータレジデンシーに関する懸念、長期保存におけるストレージコストの上昇、オブザーバビリティエンジニアリングにおける人材不足が指摘されています。

本レポートでは、市場をコンポーネント(ソリューション、サービス)、展開モード(クラウド、オンプレミス)、エンドユーザー企業規模(大企業、中小企業)、アプリケーション(SIEM、コンプライアンス管理、APM、エンドツーエンドログ管理プラットフォーム)、エンドユーザー産業(IT・通信、BFSI、ヘルスケア・ライフサイエンス、小売・Eコマース、教育、政府・公共部門など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)にわたって詳細に分析しています。

調査方法は、業界専門家へのインタビューやアンケートを含む一次調査と、公開されているセキュリティ勧告、業界団体、特許情報、企業財務情報、ニュースアーカイブなどの二次調査を組み合わせた堅牢なアプローチを採用しています。市場規模の算出と予測は、企業サーバー、コンテナ、エッジデバイスのデータベースを基にしたトップダウンアプローチと、ベンダーの予約状況や平均販売価格をサンプリングしたボトムアップアプローチを統合して行われました。主要なモデルドライバーには、ワークロードあたりの平均日次ログ量、有料プラットフォームへのログストリームの割合、規制による保存期間、クラウドワークロードの成長、階層型ストレージの価格圧縮などが含まれています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Splunk Inc.、IBM、Datadog Inc.、Elastic NVなど主要ベンダー22社の企業プロファイルが提供されています。将来の展望として、生成AIの活用が根源原因分析を自動化し、MTTRを数時間から1分未満に大幅に短縮するなど、ログ管理市場に新たな機会をもたらすことが期待されています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ログデータの増加

- 4.2.2 クラウドベースのログ管理の急速な採用

- 4.2.3 厳格な規制遵守とセキュリティ要件

- 4.2.4 生成AI駆動の可観測性がMTTRを削減

- 4.2.5 エッジとIoTの普及が分散型テレメトリーを生み出す

- 4.2.6 FinOpsの収束によるロギングTCOの最適化

- 4.3 市場の阻害要因

- 4.3.1 高い実装および統合コスト

- 4.3.2 データプライバシー/データレジデンシーに関する懸念

- 4.3.3 長期保存のストレージコストの上昇

- 4.3.4 可観測性エンジニアリングにおける人材不足

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済的影響の評価

- 4.8 投資分析

- 4.9 ポーターの5つの力

- 4.9.1 供給者の交渉力

- 4.9.2 買い手の交渉力

- 4.9.3 新規参入の脅威

- 4.9.4 代替品の脅威

- 4.9.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 コンポーネント別

- 5.1.1 ソリューション

- 5.1.2 サービス

- 5.2 展開モード別

- 5.2.1 クラウド

- 5.2.2 オンプレミス

- 5.3 エンドユーザー企業規模別

- 5.3.1 大企業

- 5.3.2 中小企業 (SMEs)

- 5.4 アプリケーション別

- 5.4.1 セキュリティ情報およびイベント管理 (SIEM)

- 5.4.2 コンプライアンス管理

- 5.4.3 アプリケーションパフォーマンス監視 (APM)

- 5.4.4 エンドツーエンドログ管理プラットフォーム

- 5.5 エンドユーザー産業別

- 5.5.1 ITおよび通信

- 5.5.2 BFSI

- 5.5.3 ヘルスケアおよびライフサイエンス

- 5.5.4 小売およびEコマース

- 5.5.5 教育

- 5.5.6 政府および公共部門

- 5.5.7 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 東南アジア

- 5.6.4.7 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 中東のその他の地域

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Splunk Inc.

- 6.4.2 International Business Machines (IBM)

- 6.4.3 Datadog Inc.

- 6.4.4 Elastic NV

- 6.4.5 SolarWinds Corp.

- 6.4.6 Rapid7 Inc.

- 6.4.7 LogRhythm Inc.

- 6.4.8 Sumo Logic Inc.

- 6.4.9 McAfee LLC

- 6.4.10 CrowdStrike Holdings Inc.

- 6.4.11 Graylog Inc.

- 6.4.12 Sematext Group Inc.

- 6.4.13 ManageEngine (Zoho)

- 6.4.14 OpenText (Micro Focus ArcSight)

- 6.4.15 Cisco (Secure Cloud Analytics)

- 6.4.16 Panther Labs Inc.

- 6.4.17 Mezmo (formerly LogDNA)

- 6.4.18 New Relic Inc.

- 6.4.19 Devo Technology

- 6.4.20 Humio (a CrowdStrike company)

- 6.4.21 Cribl Inc.

- 6.4.22 Netskope

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ログ管理とは、システム、アプリケーション、ネットワーク機器などが生成する様々な操作履歴やイベント記録である「ログ」を、効率的かつ体系的に収集、保存、分析、監視、検索、そしてレポート作成する一連のプロセスを指します。これらのログは、システムの稼働状況、ユーザーの行動、セキュリティイベント、エラー情報など、多岐にわたる重要な情報を含んでおり、適切に管理することで、システムの安定稼働、セキュリティ強化、トラブルシューティング、コンプライアンス対応など、多くの目的を達成することができます。

ログ管理の主な種類としては、まずログの「収集方法」に着目できます。エージェント型では、各システムに専用のソフトウェア(エージェント)を導入してログを収集します。これは詳細な情報取得やリアルタイム性に優れますが、エージェントの導入・管理コストがかかります。一方、エージェントレス型は、SyslogやSNMPトラップ、API連携などを利用して、エージェントを導入せずにログを収集する方法です。これは導入が容易ですが、収集できる情報に制約がある場合があります。次に「保存方法」では、ファイルシステム、リレーショナルデータベース、NoSQLデータベース、専用のログストレージ、あるいはクラウドストレージなど、データの特性や要件に応じて様々な方法が選択されます。さらに「管理システムの種類」としては、セキュリティ情報イベント管理(SIEM)システムが代表的です。これはセキュリティに特化し、複数のログソースから情報を集約し、相関分析によって脅威を検知する機能を提供します。また、Elasticsearch、Logstash、Kibanaを組み合わせたELK Stackのようなオープンソースツールは、柔軟なデータ分析と可視化を可能にします。その他、運用監視やトラブルシューティング、コンプライアンス対応を幅広くカバーする統合ログ管理システムや、AWS CloudWatch Logs、Azure Monitor Logs、Google Cloud Loggingといったクラウドベースのログ管理サービスも広く利用されています。

ログ管理の用途は非常に多岐にわたります。最も重要な用途の一つは「セキュリティ対策」です。不正アクセス、情報漏洩、マルウェア感染の痕跡などをログから検知し、フォレンジック調査に活用することで、セキュリティインシデントの早期発見と迅速な対応を可能にします。次に「システム運用監視」では、システムの稼働状況、性能問題の特定、障害の予兆検知、リソース使用状況の分析などを行い、安定したサービス提供を支えます。また、障害発生時にはログを分析することで「トラブルシューティング」を迅速に行い、原因究明と復旧時間の短縮に貢献します。さらに、GDPR、HIPAA、PCI DSSなどの「コンプライアンス対応」においても、監査証跡の確保や規制要件への準拠のためにログ管理は不可欠です。近年では、ユーザー行動分析やアプリケーション利用状況の把握を通じて「ビジネス分析」に活用し、サービス改善やマーケティング戦略立案に役立てるケースも増えています。

ログ管理に関連する技術も進化を続けています。大量のログデータを効率的に処理・分析するためには、HadoopやSparkといった「ビッグデータ技術」が不可欠です。また、ログデータから異常を自動で検知したり、将来の傾向を予測したりするために「AI(人工知能)や機械学習」の活用が進んでいます。収集したログデータをグラフやダッシュボードで分かりやすく表示する「データ可視化ツール」(Kibana、Grafanaなど)も、ログ分析の効率を高める上で重要です。セキュリティインシデント対応の自動化を図る「SOAR(Security Orchestration, Automation and Response)」は、ログ管理システムと連携して、検知された脅威に対する初動対応を自動化します。DevOpsやSRE(Site Reliability Engineering)の文脈では、継続的な監視と改善、そしてシステムの「オブザーバビリティ(可観測性)」を実現するための重要な要素としてログ管理が位置づけられています。さらに、コンテナやマイクロサービスといった「クラウドネイティブ技術」の普及に伴い、これらの動的な環境に特化したログ収集・管理ソリューションも求められています。

現在の市場背景を見ると、ログ管理の重要性はかつてないほど高まっています。IoTデバイスの普及、クラウド化の加速、デジタルトランスフォーメーション(DX)の推進により、企業が扱う「データ量が爆発的に増加」しており、その中には膨大なログデータが含まれます。同時に、「サイバー攻撃の高度化・巧妙化」が進んでおり、セキュリティ対策の要としてログの監視・分析が不可欠です。また、個人情報保護法や各種業界規制など、「コンプライアンス要件の厳格化」もログ管理の必要性を後押ししています。多くの企業がクラウドシフトを進める中で、オンプレミスとクラウドが混在するハイブリッド環境や、マルチクラウド環境での「クラウド環境におけるログ管理」のニーズも高まっています。一方で、増大するログを手動で管理することの限界から「運用負荷の増大」が課題となっており、専門知識を持つ「人材不足」も深刻化しています。これらの背景から、効率的かつ高度なログ管理ソリューションへの需要は高まる一方です。

将来の展望としては、まず「AI/機械学習のさらなる活用」が挙げられます。異常検知の精度向上、ログからの自動分析、将来の障害予測、そして自動対応といった領域でAIの役割は拡大していくでしょう。ログだけでなく、メトリクス(性能指標)やトレース(分散システムにおける処理経路)といった他のデータと統合し、システム全体の「オブザーバビリティの進化」が加速します。これにより、より包括的で深い洞察が得られるようになります。コンテナやサーバーレスといった「クラウドネイティブ環境への対応強化」も引き続き重要なテーマであり、これらの動的な環境に最適化されたログ管理ソリューションが求められます。セキュリティと運用が連携する「SecOpsの推進」も進み、SIEMとSOARの連携がさらに強化されることで、セキュリティインシデントへの対応がより迅速かつ自動化されるでしょう。IoTの進展に伴い、データが生成される場所である「エッジコンピューティングへの対応」も重要となり、エッジデバイスからのログ収集・処理の効率化が課題となります。ログに含まれる個人情報や機密情報の保護、適切なライフサイクル管理といった「データプライバシーとガバナンス」の側面も、今後ますます重要性が増していきます。そして、導入・運用コストの削減やスケーラビリティの確保が容易な「SaaS型サービスの普及」も、ログ管理市場の主要なトレンドとして継続すると考えられます。これらの進化により、ログ管理は単なる記録保存の枠を超え、企業の競争力強化に不可欠な戦略的ツールとしての地位を確立していくことでしょう。