LWD市場:規模・シェア分析、成長動向と予測 (2025-2030年)

掘削時検層(LWD)市場レポートは、サービスタイプ(比抵抗LWD、圧力・流体サンプリングなど)、アプリケーション(地層評価、ジオステアリングおよび貯留層ナビゲーションなど)、坑井タイプ(従来型垂直坑井、HPHT、水平坑井、延伸坑井)、展開場所(陸上、海上)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロギング・ホワイル・ドリリング(LWD)市場概要

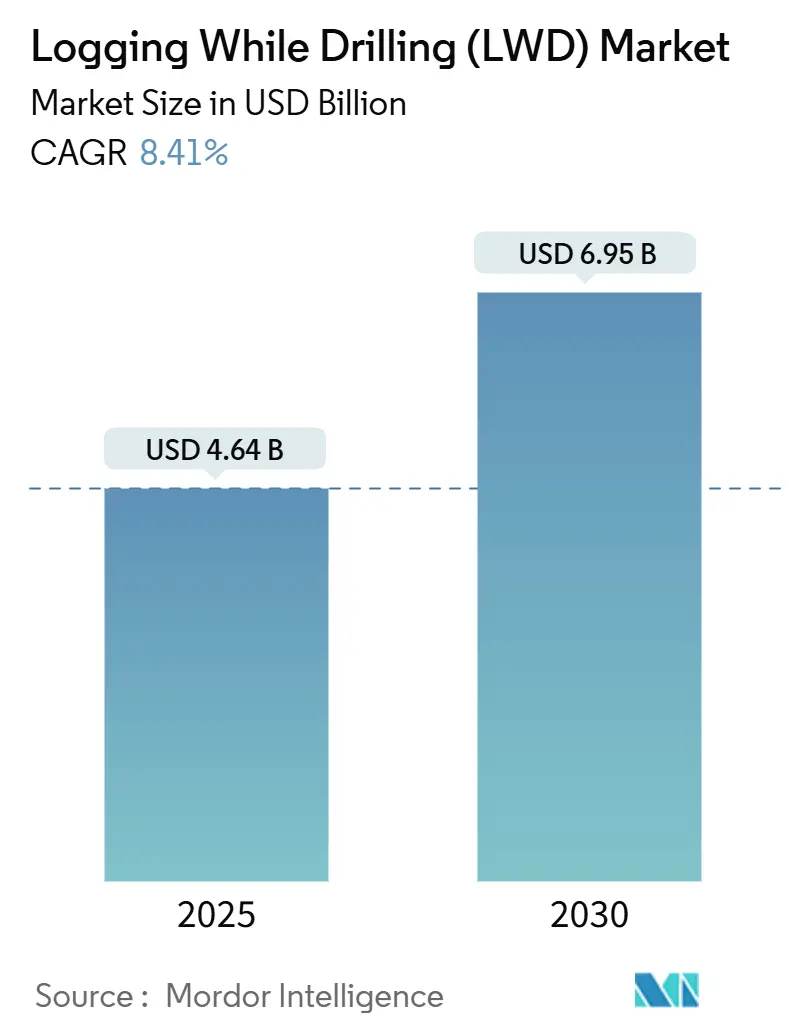

ロギング・ホワイル・ドリリング(LWD)市場は、2025年に46.4億米ドルと推定され、2030年には69.5億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は8.41%で成長する見込みです。この力強い成長は、オペレーターがリアルタイムの坑井評価と自律型掘削システムを優先し、坑井建設サイクルの短縮、非生産時間の削減、坑井配置精度の向上を追求していることに起因します。特に非在来型資源や超深海探査における水平掘削および傾斜掘削活動の拡大、デジタル油田自動化予算の増加によるAI強化型ジオステアリングツールの導入加速、そして地熱および天然水素掘削への多様化が市場を牽引しています。主要サービスプロバイダー間では、電動坑井制御プラットフォームやアットビットイメージングなどの技術導入競争が激化しており、市場は中程度の集中度を示しています。

# 主要な市場動向と予測

* サービスタイプ別: 2024年には抵抗率LWDが市場シェアの34.1%を占め、圧力・流体サンプリングは11.3%のCAGRで最も高い成長が予測されています。

* アプリケーション別: 2024年には坑井評価が42.9%のシェアを占め、ジオステアリングおよび貯留層ナビゲーションは10.1%のCAGRで拡大しています。

* 坑井タイプ別: 2024年には在来型垂直坑井が36.5%のシェアを占めましたが、水平坑井は2030年までに9.8%と最も高いCAGRを記録すると予測されています。

* 展開場所別: 2024年には陸上操業が59.4%のシェアを占め、海上展開は2030年までに9.5%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が31.7%の市場シェアを占め、中東・アフリカは2030年までに10.3%のCAGRで最も急速に成長する地域です。

# 市場を牽引する要因

* シェールおよび深海掘削活動の増加: 2024年には深海リグ稼働率が92%に達し、ブラジルのプレソルトやメキシコ湾での高収益油田開発が活発化しています。SLBのPetrobrasとの8億米ドルの契約は、超深海キャンペーンにおける自律型ジオステアリングの重要性を示しています。パーミアン盆地では、より長い水平坑井と多層ゾーンの完成により、連続的な坑井評価が不可欠です。

* リアルタイム坑井評価の採用: HalliburtonのLOGIX自動化プラットフォームは、ダウンホール抵抗率とガンマ線テレメトリーを地表アルゴリズムと統合することで、掘削速度(ROP)を最大30%向上させました。SLBのNeuroシステムは、エクアドルで25回の自動軌道修正を人間の介入なしで実行し、AIが地下データとビット方向の間のループを閉じる能力を示しました。これにより、複雑な傾斜坑井での坑井建設時間が10-15%短縮されます。

* 水平および傾斜坑井の急増: 水平坑井は9.8%のCAGRで最も急速に成長している坑井タイプです。中国の超深海イニシアチブでは、240°Cの坑底温度下でLWDツールが機能する必要があります。高周波電磁ツールは、ビットを地層境界の±3cm以内に配置し、狭いターゲットからの回収率を高めています。

* デジタル油田自動化予算の増加: ロボット工学、エッジコンピューティング、電動坑井制御システムへの投資が増加しています。SLBのEWCプラットフォームは、油圧を電動アクチュエーターに置き換え、より精密な制御とリアルタイム診断を可能にし、非生産時間を削減します。LWD測定値が自動的に軌道と泥水重量を調整するクローズドループ掘削は、標準的な実践へと移行しています。

* 地熱および天然水素坑井の需要: 地熱および天然水素掘削への多様化は、新たな高温サービスニッチを開拓し、原油価格変動に対するヘッジとなっています。

# 市場の抑制要因

* 原油価格の変動によるE&P CAPEXの抑制: 2024-2025年には、米国の独立系企業が掘削予算を削減し、成長投資よりも債務削減と配当を優先しました。世界のE&P投資は2025年に約600-650億米ドルで推移すると予測されており、LWD需要が最も高い初期段階の探査を抑制しています。

* ESGおよび環境規制の強化: 2025年から米国でメタン排出量に課金されることになり、オペレーターは限界坑井の経済性を再評価する必要があります。欧州の規制当局は、新たなオフショア開発に対して包括的な環境影響評価を義務付けており、許認可期間が延長されています。

* RFテレメトリー帯域幅の混雑: 特に深海操業において、データ伝送のボトルネックとなる可能性があります。

* レアアースセンサー供給のボトルネック: 中国に供給が集中しており、長期的な供給リスクとなります。

# セグメント分析

* サービスタイプ別: 抵抗率LWDは2024年に34.1%の市場シェアを占め、ほぼすべての坑井で必要とされるベースライン測定としての地位を確立しています。機械学習アルゴリズムにより、掘削中に抵抗率曲線から岩相予測が可能になり、自動化されたワークフローにさらに組み込まれています。圧力・流体サンプリングは11.3%のCAGRで最も高い成長が予測されており、オペレーターは掘削を中断することなく動的な地層圧力データと流体タイプを求めています。

* アプリケーション別: 坑井評価は2024年に42.9%の市場シェアを占め、貯留層と流体の特性評価がすべての掘削で必要とされるため、依然として重要です。ジオステアリングは、水平坑井が長尺化し、ペイゾーンが狭まるにつれて、10.1%のCAGRで拡大しています。Neuroのような自律システムは、ダウンホール抵抗率画像を使用してビットを数秒以内に旋回させ、生産率を最大化します。

* 坑井タイプ別: 在来型垂直坑井は2024年に36.5%の市場シェアを占め、成熟した陸上油田や地熱プロジェクトで需要があります。しかし、水平坑井は9.8%のCAGRで最も強い勢いを示しており、より長い水平坑井がパッドあたりの推定最終回収量(EUR)を増加させ、地表フットプリントを削減するためです。HPHT坑井は数は少ないものの、300°Cの要件などにより非常に収益性が高いです。

* 展開場所別: 陸上操業は2024年に59.4%の市場シェアを占め、特にシェール地域で世界の掘削リグ数が陸上に偏っているためです。しかし、海上展開は2030年までに9.5%のCAGRで拡大すると予測されており、ブラジルのサントス盆地、メキシコのトリオン油田、西アフリカの深海地域での開発に牽引されています。

# 地域分析

* 北米: 2024年に31.7%の市場シェアを維持し、パーミアン盆地、バッケン、DJ盆地でのシェール掘削、およびメキシコ湾での深海活動に牽引されています。AI強化型ジオステアリングが採用され、カナダのオイルサンドSAGD操業では超深部抵抗率が蒸気適合性の管理に利用されています。2030年までのCAGRは8.1%と予測されています。

* 中東・アフリカ: 2030年までに10.3%のCAGRで最も急速な拡大を示すと予想されています。サウジアラムコの掘削計画やADNOCのリグフリートアップグレードがLWDの採用を促進しています。西アフリカの深海プロジェクトもHPHT対応センサーの需要を刺激しています。

* アジア太平洋: 量よりも技術的な野心で際立っています。中国の国営大手は、240°Cの坑底温度に耐える電子機器を必要とする8,000mのターゲットを追求しています。インドやオーストラリアでも深海掘削が活発化しています。

* ヨーロッパ: 北海のタイバックキャンペーンやドイツ、オランダ、アイスランドでの地熱パイロットプロジェクトにより、緩やかな成長を維持しています。

* ラテンアメリカ: ブラジルのプレソルト超深海複合施設はプレミアムサービスの磁石であり、アルゼンチンのVaca Muertaシェールはマクロ経済動向に応じてリグ数が変動するという二重のダイナミクスを示しています。

# 競争環境

LWD市場は中程度の集中度です。SLB、Baker Hughes、Halliburtonが世界の収益の35-40%を占めています。SLBは12.4%のシェアを持ち、SpectraSphere流体マッピングやPetrobrasとの8億米ドルの契約に支えられています。Baker Hughesは約10.0%のシェアを持ち、リアルタイムでトルクとドラッグを予測するニューラルネットワーク駆動型掘削システムを通じて獲得しています。HalliburtonはLOGIXプラットフォームを通じて8.1-15.4%のシェアを持ち、掘削速度を30%向上させました。Weatherford、NOV、China Oilfield Services (COSL)などの中堅企業は、低コストの製品や地域パートナーシップを通じて市場シェアを追求しています。

技術差別化は、個々のツールから、テレメトリー、クラウド分析、遠隔制御を含む統合エコシステムへと移行しています。SLBのNeuroスイートは、1人のエンジニアがヒューストンのセンターから複数の坑井を制御することを可能にします。地熱および天然水素パイロットは、NOVのPhoenixビットや断熱ドリルパイプコーティングが300°Cを超える温度で優れている新たな分野を開拓しています。M&Aの可能性は中程度であり、ツール設計と認証の高い資本障壁が新規参入を制限しています。既存企業にとっての競争優位性は、AI統合、バッテリーレステレメトリー、クローズドループ掘削にかかっており、これによりオフショアの人員配置の必要性が減り、コストとESGパフォーマンスの両方が向上します。

# 最近の業界動向

* 2025年3月: SLBがWoodside Energyからメキシコ沖のTrion超深海開発向けAI対応掘削サービスの複数年契約を獲得しました。

* 2025年4月: SLBが電動坑井制御技術を発表し、油圧システムを電動アクチュエーターに置き換え、即時作動と連続的な電力監視を可能にしました。

* 2024年12月: SLBがエクアドルで人間の介入なしに25回のビット軌道変更を実行したNeuro自律型ジオステアリングを導入しました。

* 2024年8月: SLB OneSubseaがブラジルのサントス盆地における2つのプレソルトFPSOプロジェクトの契約を獲得しました。

本レポートは、世界の掘削時検層(LWD: Logging While Drilling)市場に関する包括的な分析を提供しています。

市場は堅調な成長を示しており、2025年には46.4億米ドルの規模に達し、2030年には69.5億米ドルに成長すると予測されています。

この成長を牽引する主な要因としては、シェールガスおよび深海掘削活動の増加、リアルタイム坑井評価の採用拡大、水平坑井および方向性坑井の急増が挙げられます。また、デジタル油田自動化への予算投入、地熱・天然水素井戸の需要、SAGD重油向け超深度比抵抗ツールの利用も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。原油価格の変動による探査・生産(E&P)設備投資の抑制、厳格化するESG(環境・社会・ガバナンス)および環境規制によるコンプライアンスコストの増加は、年平均成長率(CAGR)を2.2パーセンテージポイント減少させると見込まれています。さらに、RFテレメトリーの帯域幅の混雑や、希土類センサーの供給ボトルネックも課題となっています。

サービスタイプ別では、リアルタイムの貯留層流体データへの需要から、圧力・流体サンプリングサービスが年平均11.3%で最も急速に成長しています。用途別では、長尺水平坑井の増加を背景に、ジオステアリングおよび貯留層ナビゲーションのLWDアプリケーションが2030年まで年平均10.1%で成長すると予測されています。

地域別では、北米がシェールガスおよびメキシコ湾深海掘削活動の活発さにより、31.7%の市場シェアを占め、最大の市場となっています。

競争環境においては、SLB、Baker Hughes、Halliburtonが主要企業であり、AI対応掘削プラットフォームと世界的なサービスネットワークを通じて、世界の収益の約35~40%を占めています。その他、Weatherford、National Oilwell Varco (NOV)、Nabors Industries、Scientific Drilling、China Oilfield Services (COSL) など多数の企業が市場に参入しています。

本レポートは、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリーから始まり、市場概観、推進要因、抑制要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析といった市場の状況を網羅しています。また、サービスタイプ、用途、坑井タイプ、展開場所、地域といった様々なセグメント別に市場を詳細に分析し、市場規模と成長予測、競争環境、市場機会と将来の展望についても記述されており、LWD市場の包括的な理解を提供します。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 シェールおよび深海掘削活動の増加

- 4.2.2 リアルタイム地層評価の採用

- 4.2.3 水平および傾斜井戸の急増

- 4.2.4 デジタル油田自動化予算

- 4.2.5 地熱および天然水素井戸の需要

- 4.2.6 SAGD重油向け超深度比抵抗ツール

- 4.3 市場の阻害要因

- 4.3.1 原油価格の変動によるE&P設備投資の抑制

- 4.3.2 ESGおよび環境規制の強化

- 4.3.3 RFテレメトリー帯域幅の混雑

- 4.3.4 希土類センサー供給のボトルネック

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

- 5.1 サービスタイプ別

- 5.1.1 比抵抗LWD

- 5.1.2 ガンマ線およびスペクトル

- 5.1.3 密度中性子

- 5.1.4 音響およびソニック

- 5.1.5 圧力および流体サンプリング

- 5.1.6 坑井イメージング

- 5.2 アプリケーション別

- 5.2.1 地層評価

- 5.2.2 ジオステアリングおよび貯留層ナビゲーション

- 5.2.3 坑井安定性モニタリング

- 5.2.4 リアルタイム掘削最適化

- 5.3 坑井タイプ別

- 5.3.1 従来型垂直坑井

- 5.3.2 HPHT

- 5.3.3 水平坑井

- 5.3.4 延伸坑井

- 5.4 展開場所別

- 5.4.1 陸上

- 5.4.2 海上

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 英国

- 5.5.2.2 ノルウェー

- 5.5.2.3 ロシア

- 5.5.2.4 ウクライナ

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 ASEAN諸国

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 カタール

- 5.5.5.4 ナイジェリア

- 5.5.5.5 アルジェリア

- 5.5.5.6 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、コアセグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 Halliburton

- 6.4.2 Schlumberger

- 6.4.3 Baker Hughes

- 6.4.4 Weatherford

- 6.4.5 National Oilwell Varco (NOV)

- 6.4.6 Nabors Industries

- 6.4.7 Scientific Drilling

- 6.4.8 China Oilfield Services (COSL)

- 6.4.9 Vallourec

- 6.4.10 Gyrodata

- 6.4.11 APS Technology

- 6.4.12 Cougar Drilling Solutions

- 6.4.13 Leam Drilling

- 6.4.14 GEOLOG International

- 6.4.15 Weatherford HeatWave Extreme

- 6.4.16 Schlumberger Pulsar

- 6.4.17 BH EarthStar

- 6.4.18 Kongsberg EM2040 LWD

- 6.4.19 Bentec Logging Services

- 6.4.20 Sinopec Oilfield Service Corp.

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

LWDとは、「Logging While Drilling」の略称であり、日本語では「掘削時検層」と訳されます。これは、石油・ガス井の掘削作業中に、坑井内の地層に関する様々な物理データをリアルタイムで取得する技術体系を指します。従来の検層(ワイヤーライン検層)が掘削完了後に検層ツールを坑井に降ろしてデータを取得するのに対し、LWDは掘削と同時にデータ収集を行うため、その場で地層の特性を把握し、掘削計画や坑井配置の意思決定に即座に反映できる点が最大の特徴です。この技術は、特に複雑な地層や水平坑井、大深度掘削など、高度な掘削が求められる場面で不可欠なものとなっています。

LWDには、取得するデータの種類に応じて様々なツールが存在します。主な種類としては、まず「比抵抗LWD」が挙げられます。これは地層の電気抵抗率を測定し、油やガスを含む貯留層(高抵抗)と水を含む層(低抵抗)を区別するために用いられます。測定深度の異なる複数の比抵抗値を取得することで、掘削泥水の浸入状況も評価できます。次に「孔隙率LWD」があり、これには「中性子LWD」と「密度LWD」が含まれます。中性子LWDは地層中の水素原子の濃度を測定し、孔隙率を推定します。密度LWDは地層の密度を測定し、孔隙率や岩石の種類を特定します。また、「ガンマ線LWD」は地層の自然放射能を測定し、主に泥岩(シェール)の含有量を評価するために使用されます。泥岩は一般的に放射能が高いため、貯留層と非貯留層の境界を識別するのに役立ちます。「音波LWD」は、音波の伝播時間や減衰を測定し、地層の孔隙率、岩石の力学的特性、ガス層の識別などに利用されます。さらに、坑壁の微細な構造を画像化する「イメージングLWD」や、掘削中の地層圧力をリアルタイムで測定する「掘削時圧力測定(PWD)」なども重要なLWDツールとして活用されています。これらのツールは、モジュールとしてドリルストリングの一部に組み込まれ、掘削と同時にデータを取得します。

LWDの用途は多岐にわたります。最も重要な用途の一つは「リアルタイム地層評価」です。掘削中に地層の孔隙率、浸透率、流体飽和度などの貯留層特性を即座に把握することで、貯留層の品質を評価し、生産性の高いゾーンを特定できます。次に「ジオステアリング」が挙げられます。これはLWDデータを活用して、水平坑井や傾斜坑井を貯留層の最も生産性の高い部分に沿って正確に誘導する技術です。これにより、貯留層との接触面積を最大化し、生産量を向上させるとともに、水やガスの層への侵入を避けることができます。また、「掘削最適化」にも貢献します。地層の圧力異常や不安定な地層をリアルタイムで検知することで、掘削パラメータを調整し、掘削トラブル(坑井崩壊、スタックパイプなど)を未然に防ぎ、非生産時間(NPT)を削減します。さらに、坑井の安定性評価、貯留層特性評価の精度向上、そしてワイヤーライン検層の回数を減らすことによる掘削時間の短縮とコスト削減にも寄与します。リアルタイムデータは、掘削作業の安全性向上にも貢献します。

LWDに関連する技術としては、まず「MWD(Measurement While Drilling:掘削時測定)」が挙げられます。MWDはLWDよりも広範な概念で、掘削中のビット位置、傾斜角、方位角、重量、トルク、回転数などの掘削パラメータを測定する技術を指します。LWDはMWDの一部であり、特に地層評価に特化したツール群を指すことが多いです。LWDツールはMWDシステムに統合されて使用されるのが一般的です。データの地上への伝送には「泥水パルス伝送」が最も一般的で、掘削泥水中に圧力パルスを発生させて信号を送ります。より高速なデータ伝送が必要な場合には、「電磁(EM)伝送」や、高帯域幅の「有線ドリルパイプ」システムも利用されます。また、LWDは「方向掘削」技術と密接に連携し、複雑な坑井経路を正確に掘削するために不可欠です。近年では、LWDから得られる膨大なデータを解析し、より高度な意思決定を支援するための「データ分析」や「AI(人工知能)」技術の活用も進んでいます。従来の「ワイヤーライン検層」は、LWDがリアルタイム性で優れる一方、より高精度なデータや特定の測定項目でLWDを補完する役割を担っています。

LWDの市場背景を見ると、世界のエネルギー需要の増加に伴い、石油・ガス探査・生産はより複雑で挑戦的な環境へと移行しています。深海、超深度、非在来型資源(シェールガス・オイルなど)、そして成熟油田からの増進回収といった分野では、LWDが不可欠な技術となっています。特に、水平掘削や大深度掘削の増加は、LWD市場の成長を強く牽引しています。これらの掘削方法では、貯留層との接触面積を最大化し、生産性を高めるために、リアルタイムでの地層評価と精密な坑井誘導(ジオステアリング)が必須だからです。また、掘削効率の向上、非生産時間の削減、そしてコスト削減への強い要求も、LWD技術の導入を加速させています。主要な油田サービス会社(シュルンベルジェ、ハリバートン、ベーカーヒューズなど)がLWD技術の開発と提供を主導しており、市場は継続的な技術革新とサービス統合の方向へと進んでいます。

LWDの将来展望は非常に明るいと言えます。今後も、より高分解能で高精度なセンサーの開発が進み、地層の微細な特性まで詳細に把握できるようになるでしょう。データ伝送技術も進化し、より高速で大容量のデータを地上に送ることが可能になることで、リアルタイムでの意思決定がさらに迅速かつ正確になります。特に、有線ドリルパイプの普及や、泥水パルス伝送の帯域幅拡大が期待されます。また、高温・高圧といった過酷な環境下でも安定して動作する、より堅牢で小型化されたツールの開発も進むでしょう。AIや機械学習の進化は、LWDデータの自動解析、予測モデリング、そして自律的な掘削最適化へとつながり、最終的には「デジタルツイン」のようなリアルタイムの坑井・貯留層モデル構築に貢献すると考えられます。これにより、掘削作業の安全性、効率性、そして環境負荷の低減がさらに進むでしょう。石油・ガス分野だけでなく、地熱開発やCO2貯留(CCS)といった新たな地下利用分野への応用も期待されており、LWD技術はエネルギー産業の未来を支える重要な柱であり続けるでしょう。一方で、技術の複雑性、高コスト、サイバーセキュリティリスクといった課題への対応も求められます。