ロジックIC(集積回路)市場規模・シェア分析 – 成長動向と予測(2025年~2030年)

ロジックIC市場は、ICタイプ(デジタルバイポーラロジック、およびMOSロジック)、テクノロジーノード(45nm以上、20-44nm、10-19nm、7-9nm、および5nm以下)、ウェーハサイズ(150mm以下、200mm、および300mm)、アプリケーション(家電、自動車、ITおよび通信インフラ、コンピューター/データセンター、産業およびオートメーション、その他)、および地域(北米、欧州、アジア太平洋、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロジックIC(集積回路)市場は、2025年から2030年までの成長トレンドと予測に関する分析が提供されています。本市場は、ICタイプ(デジタルバイポーラロジック、MOSロジック)、テクノロジーノード(45nm以上、20-44nm、10-19nm、7-9nm、5nm以下)、ウェハーサイズ(150mm以下、200mm、300mm)、アプリケーション(家電、自動車、IT・通信インフラ、コンピューター/データセンター、産業・オートメーションなど)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。

市場概要

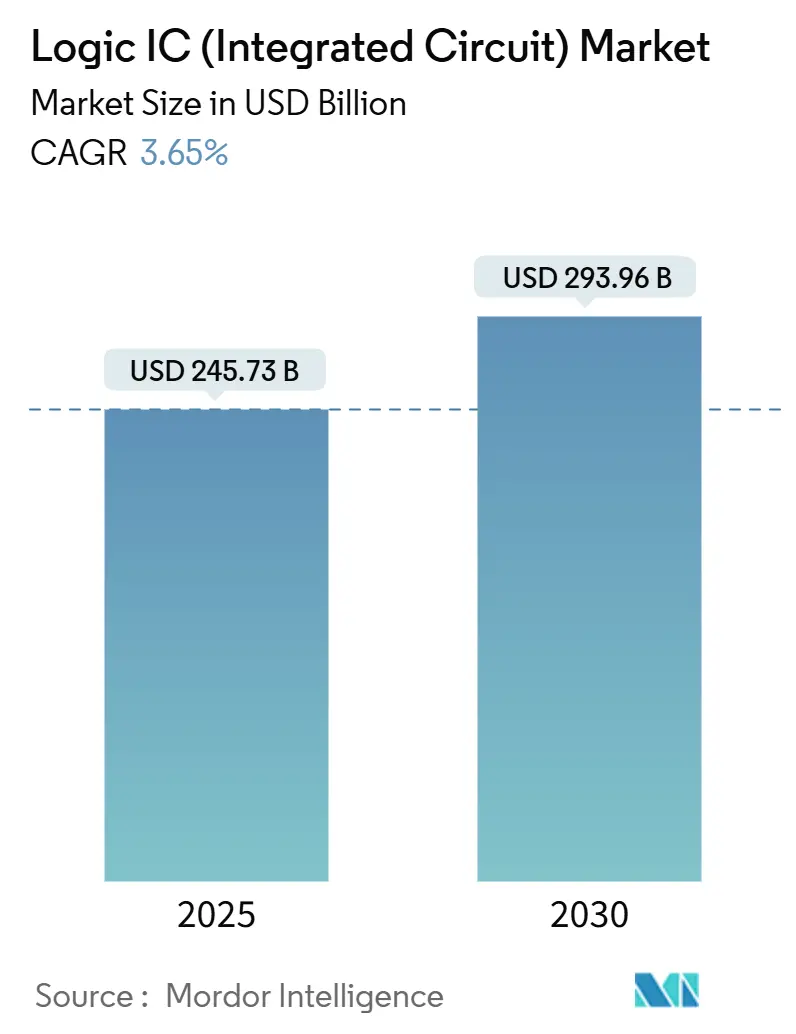

ロジックIC市場規模は、2025年に2,457.3億米ドルと評価され、2030年には2,939.6億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は金額ベースで3.65%、数量ベースで4.04%です。数量成長が収益成長を上回っていることは、成熟ノードにおけるデフレ傾向を示唆していますが、5nm以下のウェハー価格は過去最高を更新しています。エッジAI推論、車載ドメインコントローラー、ヘテロジニアス・チップレット・パッケージングが、超低遅延設計、信頼性向上、高度なパッケージング能力への投資を促し、ロジックIC市場を再形成しています。アジア太平洋地域への地理的集中は、最低のダイコストを提供する一方で、サプライチェーンを地政学的リスクに晒すという両刃の剣となっています。競争環境は寡占的であり、2024年には上位10社が収益の67%を占めていますが、専門的なAIアクセラレーターの新興企業の出現は、技術主導の新規参入機会を示しています。アジア太平洋地域が最も成長が速く、最大の市場であり、市場集中度は中程度です。

主要なレポートのポイント

* ICタイプ別では、MOS特殊用途ロジックが2024年にロジックIC市場シェアの32.5%を占め、2030年まで5.9%のCAGRで拡大すると予測されています。

* テクノロジーノード別では、20-44nmカテゴリーが2024年に収益シェアの37.4%を占め、5nm以下のノードは2030年まで11.4%のCAGRで成長すると予測されています。

* ウェハーサイズ別では、300mm基板が2024年にロジックIC市場規模の68.3%を占め、2030年まで6.3%のCAGRで増加する見込みです。

* アプリケーション別では、車載ロジックが8.3%のCAGRで最も速い成長が見込まれており、IT・通信インフラは2024年に最大の35.1%のシェアを維持しています。

* 地域別では、アジア太平洋地域が2024年の収益の33.2%を占め、北米は2030年まで4.5%のCAGRで最も高い地域成長率を記録すると予測されています。

世界のロジックIC市場は、人工知能、IoT、5Gなどの新興技術の普及に伴い、今後も力強い成長を続けると予測されています。特に、データセンター、自動車、産業用アプリケーションにおける需要の増加が、市場拡大の主要な推進力となるでしょう。技術革新と製造能力の向上が、この成長をさらに加速させると期待されています。

本レポートは、ロジックIC(集積回路)の世界市場に関する詳細な分析を提供しています。市場は、多様なエンドユーザーアプリケーション向けに提供されるロジックICの販売収益によって定義され、製品革新、多様化、拡大への投資、および家電、自動車、IT、通信などの産業の進歩が市場成長を決定する上で重要であるとされています。

市場規模は、2025年には2,457.3億米ドルに達し、2030年までに2,939.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.65%を見込んでいます。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* エッジAI駆動による超低遅延ロジックICの需要増加。

* 自動車のADAS(先進運転支援システム)およびドメインコントローラーにおける高信頼性ロジックの必要性。

* 米国CHIPS法や中国IC基金などの政府による先端ノードFABへのインセンティブ。

* 3D/2.5Dヘテロジニアス統合によるパッケージあたりのロジックICコンテンツの加速。

* バッテリー駆動IoTノードの急速な普及によるサブマイクロワットロジックの需要。

一方で、市場の成長を抑制する要因も存在します。

* 極端紫外線(EUV)リソグラフィ装置のボトルネック。

* 5nm以下の設計におけるNRE(非繰り返しエンジニアリング)およびIPライセンスコストの高騰。

* EDA(電子設計自動化)およびプロセス装置に対する地政学的な輸出規制。

* 先端ロジック設計および検証における世界的な人材不足。

市場は、ICタイプ(デジタルバイポーラロジック、MOSロジックなど)、テクノロジーノード(45nm以上から5nm以下まで)、ウェハーサイズ(150mm以下から300mmまで)、アプリケーション(家電、自動車、IT・通信インフラ、コンピューター・データセンター、産業・自動化、医療・ヘルスケア機器など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって詳細にセグメント化されています。

ICタイプ別では、AIアクセラレーターを主とするMOS特殊用途ロジックが2024年の収益の32.5%を占め、5.9%のCAGRで拡大しており、最大の貢献をしています。テクノロジーノード別では、5nm以下のセグメントが11.4%のCAGRで最も急速に成長しています。アプリケーション別では、自動車分野が最も速い成長を見せており、2030年までに8.3%のCAGRで成長すると予測されています。これは、ソフトウェア定義車両が最大3,000個のロジックデバイスを搭載するようになったため、自動車向けロジック需要が大幅に増加していることに起因します。

地域別では、北米がCHIPS法に裏打ちされたファブプロジェクトにより、2030年までに生産シェアを10%から22%に倍増させると予想されており、新たなロジックIC生産能力の追加において最も大きな貢献が期待されています。しかし、先端ロジックIC生産における主要な供給制約として、単一サプライヤーからの高NA EUVリソグラフィツールの入手可能性が挙げられ、これが短期的な3nm以下の生産能力拡大を制限しています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。主要企業としては、Intel Corporation、Taiwan Semiconductor Manufacturing Company Limited (TSMC)、Samsung Electronics Co., Ltd.、Texas Instruments Incorporated、NXP Semiconductors N.V.、STMicroelectronics N.V.、onsemi (ON Semiconductor Corp.)、Renesas Electronics Corporation、Analog Devices, Inc.、Broadcom Inc.、Infineon Technologies AG、Microchip Technology Incorporated、Toshiba Electronic Devices & Storage Corp.、Skyworks Solutions, Inc.、ROHM Co., Ltd.、Marvell Technology, Inc.、MediaTek Inc.、Silicon Laboratories Inc.、Lattice Semiconductor Corporationなどが挙げられます。

本レポートでは、市場機会と将来の展望についても分析されており、未開拓の領域や満たされていないニーズの評価も含まれています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エッジAI駆動の超低遅延ロジックIC需要

- 4.2.2 高信頼性ロジックを必要とする車載ADASおよびドメインコントローラー

- 4.2.3 政府支援による先端ノードFABインセンティブ(米国CHIPS法、中国IC基金)

- 4.2.4 3D/2.5Dヘテロジニアス統合によるパッケージあたりのロジックIC含有量の加速

- 4.2.5 バッテリー駆動IoTノードの急速な普及によるサブµWロジック需要

-

4.3 市場の阻害要因

- 4.3.1 極端紫外線リソグラフィ装置のボトルネック

- 4.3.2 5nm未満設計のNREおよびIPライセンスコストの高騰

- 4.3.3 EDAおよびプロセス装置に対する地政学的輸出規制

- 4.3.4 先端ロジック設計および検証における世界的な人材不足

- 4.4 バリューチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 競争の激しさ

- 4.6.5 代替品の脅威

- 4.7 投資分析

- 4.8 マクロ経済要因が市場に与える影響

5. 市場規模と成長予測(金額および数量)

-

5.1 ICタイプ別

- 5.1.1 デジタルバイポーラロジック

- 5.1.2 MOSロジック

- 5.1.2.1 汎用

- 5.1.2.2 ゲートアレイ

- 5.1.2.3 ドライバー/コントローラー

- 5.1.2.4 標準セル

- 5.1.2.5 特殊用途

-

5.2 テクノロジーノード別

- 5.2.1 ≥ 45 nm

- 5.2.2 20-44 nm

- 5.2.3 10-19 nm

- 5.2.4 7-9 nm

- 5.2.5 ≤ 5 nm

-

5.3 ウェハーサイズ別

- 5.3.1 ≤150 mm

- 5.3.2 200 mm

- 5.3.3 300 mm

-

5.4 用途別

- 5.4.1 家庭用電化製品

- 5.4.2 自動車

- 5.4.3 ITおよび通信インフラ

- 5.4.4 コンピューター/データセンター

- 5.4.5 産業および自動化

- 5.4.6 医療およびヘルスケア機器

- 5.4.7 その他の用途

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 台湾

- 5.5.3.3 韓国

- 5.5.3.4 日本

- 5.5.3.5 インド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 メキシコ

- 5.5.4.3 アルゼンチン

- 5.5.4.4 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 インテル株式会社

- 6.4.2 台湾積体電路製造株式会社 (TSMC)

- 6.4.3 サムスン電子株式会社

- 6.4.4 テキサス・インスツルメンツ

- 6.4.5 NXPセミコンダクターズN.V.

- 6.4.6 STマイクロエレクトロニクスN.V.

- 6.4.7 onsemi (ONセミコンダクター)

- 6.4.8 ルネサスエレクトロニクス株式会社

- 6.4.9 アナログ・デバイセズ

- 6.4.10 ブロードコム

- 6.4.11 インフィニオン・テクノロジーズAG

- 6.4.12 マイクロチップ・テクノロジー

- 6.4.13 東芝デバイス&ストレージ株式会社

- 6.4.14 スカイワークス・ソリューションズ

- 6.4.15 ローム株式会社

- 6.4.16 マーベル・テクノロジー

- 6.4.17 メディアテック

- 6.4.18 シリコン・ラボラトリーズ

- 6.4.19 ラティス・セミコンダクター

- 6.4.20 ダイアログ・セミコンダクター Plc (ルネサス)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ロジックIC(集積回路)は、デジタル回路の基本的な構成要素であり、現代のあらゆる電子機器において不可欠な存在です。その名の通り、論理演算(AND、OR、NOT、XORなど)を実行するために設計された半導体集積回路であり、二進数の入力信号に基づいて特定の論理的な出力信号を生成します。アナログICが連続的な信号を処理するのに対し、ロジックICは離散的なデジタル信号を扱い、メモリICがデータを記憶する機能に特化しているのとは異なり、情報の処理と制御を担う点が特徴です。多数のトランジスタ、抵抗、コンデンサなどが微細な半導体基板上に集積されており、これにより複雑なデジタルシステムを小型かつ高速に実現することが可能となっています。

ロジックICには、その機能や設計の柔軟性に応じていくつかの主要な種類があります。まず、「汎用ロジックIC」は、ANDゲート、ORゲート、NOTゲートといった基本的な論理ゲートや、フリップフロップ、カウンタ、シフトレジスタ、マルチプレクサ、デコーダなどの標準的なデジタル回路機能を単一のパッケージに集積したものです。これらはTTL(Transistor-Transistor Logic)やCMOS(Complementary Metal-Oxide-Semiconductor)といった異なるロジックファミリで提供され、それぞれ速度、消費電力、動作電圧などの特性が異なります。次に、「プログラマブルロジックデバイス(PLD)」は、ユーザーが後から論理機能を書き換えられる柔軟性を持つICです。代表的なものにCPLD(Complex PLD)やFPGA(Field-Programmable Gate Array)があります。FPGAは、多数の論理ブロック、配線資源、入出力ブロックを内蔵し、これらをソフトウェアで再構成することで、非常に複雑なデジタル回路を柔軟に実現できます。開発期間の短縮や少量生産でのコスト削減に貢献します。さらに、「特定用途向けIC(ASIC)」は、特定のアプリケーションのために最適化されたカスタム設計のICです。フルカスタムASIC、スタンダードセルASIC、ゲートアレイASICなどがあり、高い性能、低消費電力、小型化を実現できますが、開発コストが高く、開発期間も長くなる傾向があります。大量生産される製品に採用されることが多いです。マイクロコントローラやマイクロプロセッサも、その中核には複雑なロジック回路が組み込まれたロジックICの一種と言えます。

ロジックICの用途は非常に広範です。私たちの日常生活に欠かせないスマートフォン、テレビ、ゲーム機、家電製品といった「民生機器」から、工場の自動化を支えるPLC(プログラマブルロジックコントローラ)やロボット、医療機器、計測機器などの「産業機器」に至るまで、あらゆる分野で利用されています。特に近年では、自動車のエンジン制御ユニット(ECU)、インフォテインメントシステム、先進運転支援システム(ADAS)といった「車載機器」における需要が急速に拡大しています。また、インターネットの基盤を支えるルーター、スイッチ、基地局などの「通信インフラ」、クラウドサービスを支えるサーバーやネットワーク機器が集中する「データセンター」、さらにはIoTデバイス、航空宇宙、防衛分野など、デジタル化が進むあらゆる領域でその役割は増大しています。

ロジックICの進化を支える関連技術も多岐にわたります。最も基本的なのは「半導体製造プロセス技術」であり、リソグラフィ、エッチング、成膜、ドーピングといった工程を経て、トランジスタの微細化が進められてきました。ムーアの法則に代表されるプロセス微細化は、ICの性能向上とコスト削減の原動力です。また、3D ICやSiP(System in Package)、SoC(System on Chip)といった「先進パッケージング技術」も、異なる機能を持つチップを統合し、さらなる小型化と高性能化を実現しています。「EDA(Electronic Design Automation)ツール」は、HDL(Hardware Description Language)を用いた設計、シミュレーション、論理合成、配置配線、検証といったIC設計の全工程を効率化するために不可欠です。「電源管理技術」は、低消費電力設計やパワーゲーティング、動的電圧周波数スケーリング(DVFS)などにより、バッテリー駆動時間の延長や発熱の抑制に貢献しています。さらに、ハードウェアセキュリティモジュールや耐タンパー技術といった「セキュリティ技術」、AIや機械学習の計算を高速化するための「AIアクセラレータ」なども、ロジックICの機能拡張と密接に関連しています。

ロジックICの市場背景は、世界の半導体市場全体の動向と強く連動しています。近年は、5G通信、AI、IoT、自動車の電動化・自動運転、クラウドコンピューティングといったデジタル変革の波が、ロジックICの需要を強力に牽引しています。特に、データセンターやエッジデバイスにおけるAI処理の需要増大は、高性能なロジックICの市場を拡大させています。一方で、世界的な半導体不足や地政学的な要因によるサプライチェーンの不安定化は、市場に大きな影響を与えています。主要なプレイヤーとしては、Intel、AMD、NVIDIA、Qualcomm、Broadcom、Texas Instruments、NXP、Renesasといった企業が挙げられ、ファウンドリ(半導体受託製造)ではTSMCが圧倒的な存在感を示しています。市場のトレンドとしては、特定用途に特化したカスタム化、ドメインスペシフィックアーキテクチャの採用、エッジAIの普及、そして異なる種類のチップを統合するヘテロジニアス統合が進んでいます。

将来展望として、ロジックICはさらなる進化を遂げることが予想されます。まず、「さらなる微細化」は継続され、FinFET構造の次世代としてGate-All-Around(GAA)トランジスタや2D材料の導入が研究されています。これにより、性能向上と消費電力削減が図られます。次に、「ヘテロジニアス統合」は、チップレット技術や先進パッケージング技術の発展により、異なるプロセスで製造されたロジック、メモリ、アナログ回路などを一つのパッケージに統合し、システム全体の性能と効率を最大化する方向へと進むでしょう。また、「AIと機械学習」の進化は、専用のAIアクセラレータの普及を加速させ、オンデバイスAIの実現を可能にします。これにより、より高速かつ低消費電力でAI処理が行えるようになります。長期的には、「量子コンピューティング」や脳の構造を模倣した「ニューロモルフィックコンピューティング」といった次世代コンピューティング技術の研究開発も進んでおり、これらの制御やインターフェースにもロジックICが重要な役割を果たす可能性があります。さらに、ハードウェアレベルでの「セキュリティ強化」や、製造プロセスにおける「持続可能性」への配慮も、今後のロジックIC開発における重要なテーマとなるでしょう。ロジックICは、これからもデジタル社会の発展を支える基盤技術として、その重要性を増していくに違いありません。