物流自動化市場の市場規模・シェア分析 – 成長動向と将来予測 (2026年~2031年)

ロジスティクス自動化市場レポートは、機能(倉庫自動化、輸送自動化)、自動化レベル(完全自動化システム、半自動化システム)、エンドユーザー産業(Eコマース・小包、食料品小売、製造業など)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

物流自動化市場の概要

本レポートは、物流自動化市場の規模、企業、成長トレンドに焦点を当てた詳細な分析を提供しています。市場は機能別(倉庫自動化、輸送自動化)、自動化レベル別(完全自動化システム、半自動化システム)、エンドユーザー産業別(Eコマース・小包、食料品小売、製造業など)、および地域別(北米、南米、欧州、アジア太平洋、中東・アフリカ)にセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場規模と成長予測

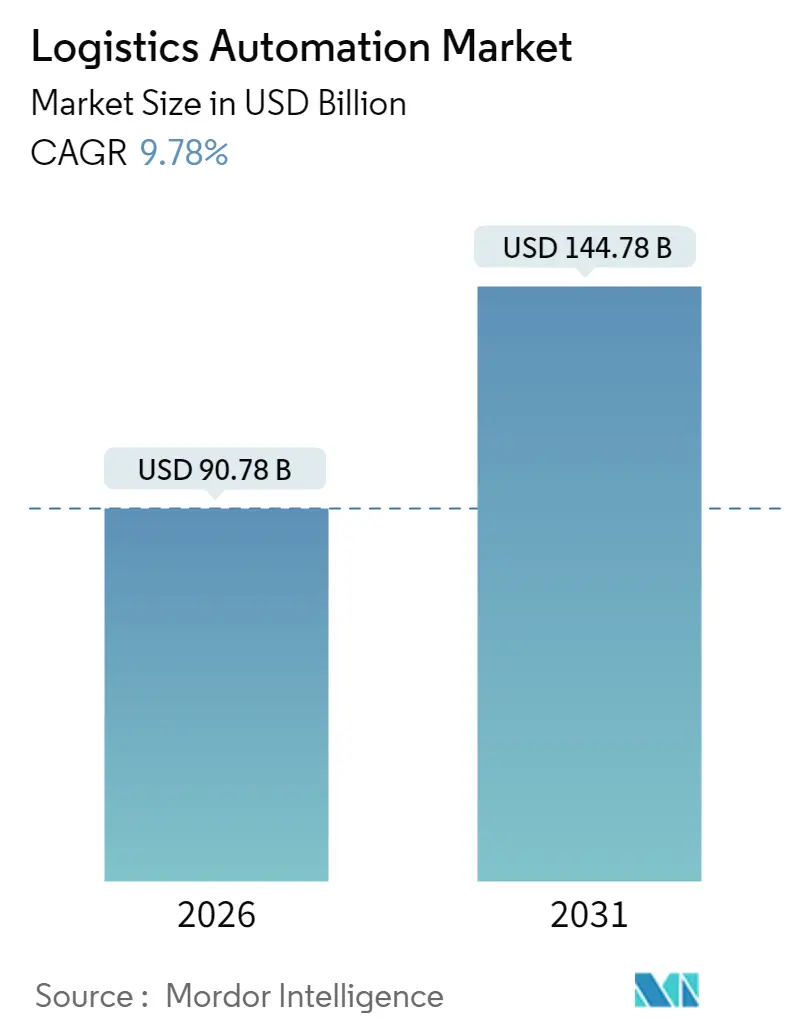

物流自動化市場は、2026年には907.8億米ドルと推定され、2025年の826.9億米ドルから成長し、2031年には1,447.8億米ドルに達すると予測されています。2026年から2031年までの年間平均成長率(CAGR)は9.78%が見込まれています。アジア太平洋地域は、最も成長が速く、かつ最大の市場となる見込みです。市場の集中度は中程度と評価されています。

市場分析と主要なトレンド

Eコマースの小包量増加、深刻な労働力不足、企業のネットゼロ目標達成へのコミットメントの高まりが、自動化を現代のサプライチェーン設計における不可欠な要素へと変革しています。小売業者は、自動化された注文処理能力を賃金インフレに対するヘッジと見なしており、倉庫内での5GおよびプライベートLTEネットワークの融合により、ロボットとヤード車両間のリアルタイムな連携が可能になっています。環境目標も設備投資の優先順位に影響を与え、グリーンボンドによる資金調達がエネルギー効率の高いピッキング、保管、輸送システムにますます結びついています。

現在、半自動化システムの導入が主流ですが、AIビジョンや機能安全チップの認証取得が進むにつれて、完全自動化プロジェクトも急速に拡大し、実行リスクが低下しています。地理的には、アジア太平洋地域が政府補助金、新規施設の増加、プライベート5Gパイロットの急増により、最大かつ最も急速に成長する市場となっています。

主要なレポートのポイント

* 機能別: 倉庫自動化は2025年に物流自動化市場の59.55%を占め、市場を牽引しました。輸送自動化は2031年までに11.05%のCAGRで成長すると予測されています。

* 自動化レベル別: 半自動化システムは2025年に物流自動化市場規模の66.35%を占めましたが、完全自動化システムの導入は2031年までに10.78%のCAGRで増加すると予測されています。

* エンドユーザー産業別: Eコマースおよび小包事業は2025年の収益の35.20%を占めました。食料品小売は同期間に10.46%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2025年に物流自動化市場シェアの31.30%を占め、2031年までに11.56%のCAGRを記録すると予測されています。

市場の推進要因

1. Eコマース小包量の急増によるインフラの近代化:

フルフィルメント事業者は、年間を通じてホリデーシーズン並みの注文処理速度に直面しており、人員を増やさずにサイクルタイムを短縮するため、バッチピッキングから連続的な「Goods-to-Person」フローへの移行を余儀なくされています。Krogerのような小売業者は、Ocadoとの自動化パートナーシップを強化し、手作業では維持できない当日食料品配送サービスレベルを保証しています。また、UPSは適切なサイズに調整する技術の進歩により、包装廃棄物を30%削減しながら安定したスループットを維持しています。高密度な都市型マイクロフルフィルメントハブも増加しており、インドだけでも2027年までに3,500万平方フィート以上のスペースに達すると予測されており、コスト制約のある都市倉庫で最大限の容積を活用できる高キューブ自動化への需要が高まっています。これらの要因が、物流自動化市場の短期的な成長エンジンとなっています。

2. 労働力不足の深刻化による自動化投資サイクルの加速:

人口動態の変化により、特に北米と欧州では労働力の確保が戦略的なボトルネックとなっています。インドのPMIは2024年3月に16年ぶりの高水準に達しましたが、NIDO Groupのようなインテグレーターは、熟練労働者が不足しているTier 2およびTier 3都市向けに無人貨物移動プラットフォームを展開しています。協働型AMR(自律移動ロボット)がこの問題を緩和しており、Fleet Feetはモバイルロボットが反復的な輸送作業を引き受けることで生産性が2~3倍向上し、人間は例外処理タスクに専念できるようになったと報告しています。季節的な能力を長期的な人件費負担なしで確保したい企業が増えているため、RaaS(Robotics-as-a-Service)契約が増加しています。労働力供給の制約と柔軟な資金調達オプションの組み合わせが、物流自動化市場を前進させています。

3. 企業のネットゼロ目標達成へのコミットメントによる施設設計の優先順位の変化:

グローバルな3PL企業によるSBTi(Science Based Targets initiative)への誓約は、エネルギー消費と二酸化炭素排出量を削減する自動化を推進しています。APL LogisticsやMaerskのような企業は、冷蔵倉庫の電力消費を最大40%削減できるAS/RS(自動倉庫システム)を優先しています。ヒューリスティックからAI駆動型最適化へと進化したルート計画エンジンは、空荷走行を削減し、コスト削減と排出量目標を両立させています。グリーンボンドは資金を解放しますが、監査可能な環境KPIを要求するため、データ豊富な自動化プラットフォームが従来の機械化よりも重視されています。

4. 関税フリーのマイクロフルフィルメントゾーンによる分散型在庫モデルの実現:

米国の外国貿易地域(FTZ)の拡大により、小売業者は販売時点まで関税を繰り延べることができ、従来の保税倉庫コストをかけずに自動化された在庫を顧客により近づける動機付けとなっています。EUの税関近代化もこれに続き、自動化されたハブが単一の拠点から複数の国にサービスを提供し、関税をリアルタイムで再計算できるようになっています。この規制変更は、保税在庫と国内在庫の手動分離を優先していた従来の制約を取り除き、統一された高速オペレーションへの道を開いています。

5. 5GとプライベートLTEネットワークの融合:

倉庫内での5GとプライベートLTEネットワークの融合により、ロボットとヤード車両間のリアルタイムな連携が可能になり、効率が向上しています。

6. オープンソースROS-2の成熟:

オープンソースのROS-2(Robot Operating System 2)の成熟は、小規模企業が競争力のあるナビゲーションおよびフリート管理スタックを商業化するための参入障壁を低くしています。

市場の阻害要因

1. 高額な初期設備投資(CAPEX):

包括的な倉庫プロジェクトは、構造改修と新しい設備を組み合わせると500万米ドルを超えることがあり、多くの中小企業が導入を見送っています。AutoStoreが推進する「Pay-per-pick」サブスクリプションプログラムは、グリッド設置コストを最大40%削減しますが、建設費やシステム統合費用をなくすものではありません。特に新興市場では、通貨の変動に直面しているため、手頃な資金調達へのアクセスが最も困難であり、リスク認識が高まっています。

2. 既存のITシステムとの統合の複雑さ:

多くの既存の倉庫では、自律型ロボットが要求する低遅延性やデータ粒度を提供できない10年前のWMS(倉庫管理システム)プラットフォームが稼働しています。これらのシステムを近代化するには、多くの場合、完全な入れ替えが必要となり、期間と予算が倍増します。サイバーセキュリティもさらなる摩擦を生んでいます。ISO 27001はITネットワークとOT(運用技術)ネットワーク間の厳格なセグメンテーションを要求するため、追加のハードウェア、テスト、文書化が必要となります。

3. 機能安全認証済みAIチップの不足:

機能安全認証済みのAIチップの供給不足は、サプライチェーンの集中により世界的に影響を与えています。

4. OT向けサイバー保険料の高騰:

OT(運用技術)向けのサイバー保険料の高騰は、特に北米と欧州でコンプライアンス駆動型の課題となっています。

セグメント分析

* 機能別: 倉庫自動化の優位性と輸送自動化の成長

倉庫オペレーションは2025年に物流自動化市場収益の59.55%を占め、Goods-to-Personピッキングステーション、自動保管、ロボット仕分けから企業が得る即時のROIを強調しています。これらの実績のある技術は管理された環境で繁栄し、小売業者が作業員を増やすことなく注文から出荷までのサイクルを短縮することを可能にしています。輸送自動化は現在規模が小さいですが、特に信頼性の高い貨物回廊に沿って、自律型トラックやヤードトラクターがパイロット段階から商業サービスへと移行するにつれて、2031年までに11.05%のCAGRで成長すると予測されています。

* 自動化レベル別: 現在は半自動化、将来的には完全自動化

半自動化プロジェクトは2025年の物流自動化市場支出の66.35%を占め、ロボットと人間の監視を組み合わせて例外処理を行う慎重な導入経路を反映しています。この形式は、完全自動化施設のような文化的な衝撃なしに2~3倍の生産性向上を実現し、経営陣が従業員の賛同を得るのに役立っています。しかし、完全自動化システムは、AIビジョン、機能安全シリコン、高度なシミュレーションがリスクを低減するにつれて、10.78%のCAGRで進展しています。医薬品やコールドチェーンオペレーションは、温度および汚染管理が人間の存在を最小限に抑えることを好むため、早期の導入者となっています。

* エンドユーザー産業別: Eコマースがリードし、食料品小売が勢いを増す

Eコマースおよび小包事業者は2025年の需要の35.20%を生み出し、物流自動化市場の成長に対するその絶大な影響力を裏付けています。超高速の注文処理速度と不規則なピークは、手作業でのスケーリングを不可能にし、自動化を必要不可欠なものにしています。食料品小売は、冷凍、冷蔵、常温のSKUを1つの屋根の下で処理するマイクロフルフィルメントセンターに牽引され、2031年までに10.46%のCAGRで最も急速に成長している分野です。製造業の導入は安定していますが、成熟した経済圏では鈍化しており、アパレル自動化はSKUの増加を緩和するための返品処理に焦点を当てています。

地域分析

* アジア太平洋地域: 2025年の収益の31.30%を占め、2031年までに11.56%のCAGRで成長すると予測されており、物流自動化市場において最大かつ最も急速に成長する地域という二重の評価を得ています。中国は11年連続で世界最大の産業用ロボット購入国であり、2023年には43万台を生産し、国内での導入を加速するために設備コストの約17.5%を補助しています。インドも補完的な勢いをもたらしており、国家物流政策によるGDPに対する物流コストの10%削減推進と、都市部のマイクロフルフィルメント需要の急増により、グレードA倉庫の在庫は2027年までに2億9,000万平方フィートから4億平方フィートに増加する見込みです。

* 北米: 高い人件費が自動化の投資回収を強化するため、物流自動化市場の礎石となる市場であり続けています。ただし、複雑な既存のITシステムと厳格なサイバーセキュリティ規制がプロジェクトサイクルを長期化させる課題もあります。米国の外国貿易地域(FTZ)の拡大は、分散型在庫戦略を支援し、自動化されたハブが最終販売まで関税義務から解放されることで、国境を越えたEコマースの競争力を高めています。

* 欧州: 北米と多くのパターンを共有していますが、炭素削減に対する規制上のプレミアムが追加されており、エネルギー効率の高いAS/RSやAIルート計画ツールに資金が投入されています。

* ラテンアメリカ、中東、アフリカ: これらの地域は導入の初期段階にあります。資金不足と限られたインテグレーターエコシステムが成長を鈍化させていますが、人口動態のトレンドとEコマースの急速な普及は、かなりの潜在需要を示しています。資金調達メカニズムが進化し、現地のベンダーのフットプリントが拡大するにつれて、これらの地域は世界の物流自動化市場への次の貢献者となる位置付けにあります。

競争環境

物流自動化市場は中程度の断片化を示しています。欧州および日本の既存企業は依然として大きなシェアを保持していますが、中国のロボットメーカーやソフトウェア中心の新興企業が価格競争を激化させ、イノベーションサイクルを加速させています。2024年から2025年にかけて統合が急増し、SymboticによるWalmartのロボット部門の5億2,000万米ドルでの買収や、SiemensによるVanderlandeの3億2,500万米ドルでの買収は、グローバル規模でエンドツーエンドのポートフォリオを構築するための競争を浮き彫りにしています。

ビジネスモデルも変化しています。AutoStoreの「Pay-per-pick」サブスクリプションは、RaaS(Robotics-as-a-Service)が顧客の設備投資を削減しつつ、ベンダーに経常収益をもたらす方法を示しています。従来のコンベアおよびAS/RS企業は、AMR(自律移動ロボット)専門企業を買収したり、社内スピンアウトを立ち上げたりして、ソフトウェアファーストの競合他社による仲介排除を回避しようとしています。

特許活動は既存企業の間で依然として活発ですが、オープンソースのROS-2の台頭は、小規模企業が競争力のあるナビゲーションおよびフリート管理スタックを商業化するための参入障壁を低くしています。AIチップの機能安全認証が新たな参入障壁として浮上しており、onsemiやAxeraのような企業はISO 26262 ASIL B/C/Dの評価を取得し、自律型フォークリフトのような安全性が重要なアプリケーションでの展開を可能にしています。

主要企業

* Daifuku Co., Ltd.

* Honeywell International Inc.

* KNAPP AG

* Jungheinrich AG

* BEUMER Group GmbH & Co. KG

最近の業界動向

* 2025年3月: AutoStoreが、新規建設および改修の両方を対象としたCarouselAIロボットピースピッキングソリューションを発表し、EMEAおよび北米で初期展開を開始しました。

* 2025年2月: GreyOrangeが1億3,500万米ドルを調達し、GreyMatterアシストピッキングとRangerおよびFlexoモジュラー仕分けラインを導入しました。

* 2025年1月: BJ’s Wholesale Clubが、Swisslogの自動化を特徴とする新しいオハイオ州の配送センターを2027年に開設することを発表しました。

* 2024年12月: SymboticがWalmartのロボット事業を5億2,000万米ドルで買収し、自動フルフィルメントのフットプリントを拡大しました。

このレポートは、調達から生産、在庫管理、流通、顧客サービス、回収に至るロジスティクスプロセス全体の効率向上を目指す「ロジスティクス自動化」市場に関する詳細な分析を提供しています。世界のロジスティクス自動化市場は、2026年には907.8億米ドルに達し、2031年までに1,447.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、急速なEコマース小包量の増加、労働力不足と賃金インフレの進行、企業のネットゼロロジスティクスへのコミットメント、関税フリーのマイクロフルフィルメントゾーニング法、倉庫内における5GとプライベートLTEの融合、オープンソースロボットオペレーティングシステム(ROS-2)の成熟が挙げられます。

一方で、高額な初期設備投資(CAPEX)、既存ITシステムとの統合の複雑さ、機能安全認証を受けたAIチップの不足、OTネットワーク向けサイバー保険料の上昇といった課題も存在します。これらの課題に対し、ロボティクス・アズ・ア・サービス(RaaS)のサブスクリプション、グリーンボンド、ベンダー融資パッケージなどが、初期費用を削減し、運用予算への移行を促進する手段として注目されています。

市場は、機能別、自動化レベル別、エンドユーザー産業別、地域別に詳細に分析されています。

機能別では、 倉庫自動化と輸送自動化に大別されます。倉庫自動化は、モバイルロボット(AGV、AMR)、自動保管・検索システム(AS/RS)、自動仕分けシステム、コンベヤシステムなどのハードウェア、ソフトウェア、およびサービスで構成されます。

自動化レベル別では、 完全自動化システムと半自動化システムに分けられます。

エンドユーザー産業別では、 Eコマースおよび小包、食品・飲料、食料品小売、アパレル・ファッション、製造業などが主要な対象です。特に食料品小売は、オンライン需要とマイクロフルフィルメントセンターモデルの必要性から、2031年までに年平均成長率(CAGR)10.46%で成長すると予測されています。

地域別では、 北米、南米、欧州、アジア太平洋、中東・アフリカが分析対象です。アジア太平洋地域は、2025年に最大の市場シェア(31.30%)を占め、最高のCAGR(11.56%)で成長すると予測されており、補助金、新規建設、5G展開がその要因となっています。

自動化支出において、倉庫業務が2025年の収益の59.55%を占め、迅速な投資回収が反映されています。将来の導入に最も影響を与える技術トレンドとして、プライベート5Gネットワークと倉庫内AMR(自律移動ロボット)の融合が挙げられ、これにより屋内ロボットと自律型ヤード車両間のリアルタイムな連携が可能となり、エンドツーエンドの最適化が期待されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析、そしてDematic Corp.、Daifuku Co., Ltd.、Honeywell International Inc.、Jungheinrich AGといった主要企業の詳細なプロファイルが含まれています。レポートはまた、市場機会と将来の展望、未開拓の領域や満たされていないニーズの評価についても言及しています。

以上が、本レポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速なEコマース小包量

- 4.2.2 労働力不足と賃金インフレの進行

- 4.2.3 企業のネットゼロロジスティクスへのコミットメント

- 4.2.4 関税フリーのマイクロフルフィルメントゾーニング法

- 4.2.5 倉庫内における5GとプライベートLTEの融合

- 4.2.6 オープンソースロボットオペレーティングシステム(ROS-2)の成熟

- 4.3 市場の阻害要因

- 4.3.1 高額な初期設備投資(CAPEX)

- 4.3.2 既存ITシステムとの統合の複雑さ

- 4.3.3 機能安全認証済みAIチップの不足

- 4.3.4 OTネットワーク向けサイバー保険料の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 マクロ経済要因が市場に与える影響

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 機能別

- 5.1.1 倉庫自動化

- 5.1.1.1 コンポーネント別

- 5.1.1.1.1 ハードウェア

- 5.1.1.1.1.1 モバイルロボット (AGV, AMR)

- 5.1.1.1.1.2 自動倉庫システム (AS/RS)

- 5.1.1.1.1.3 自動仕分けシステム

- 5.1.1.1.1.4 デパレタイジング/パレタイジングシステム

- 5.1.1.1.1.5 コンベヤシステム

- 5.1.1.1.1.6 自動認識・データ収集 (AIDC)

- 5.1.1.1.1.7 オーダーピッキング

- 5.1.1.1.2 ソフトウェア

- 5.1.1.1.3 サービス

- 5.1.2 輸送自動化

- 5.1.2.1 コンポーネント別

- 5.1.2.1.1 ハードウェア

- 5.1.2.1.2 ソフトウェア

- 5.1.2.1.3 サービス

- 5.2 自動化レベル別

- 5.2.1 完全自動化システム

- 5.2.2 半自動化システム

- 5.3 エンドユーザー産業別

- 5.3.1 Eコマースおよび小包

- 5.3.2 食品および飲料

- 5.3.3 食料品小売

- 5.3.4 アパレルおよびファッション

- 5.3.5 製造業

- 5.3.6 その他のエンドユーザー産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米諸国

- 5.4.3 欧州

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他の欧州諸国

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 東南アジア

- 5.4.4.6 その他のアジア太平洋諸国

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 その他の中東諸国

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 エジプト

- 5.4.5.2.3 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Dematic Corp. (KION Group AG)

- 6.4.2 Daifuku Co., Ltd.

- 6.4.3 Honeywell International Inc.

- 6.4.4 Jungheinrich AG

- 6.4.5 Murata Machinery, Ltd.

- 6.4.6 KNAPP AG

- 6.4.7 TGW Logistics Group GmbH

- 6.4.8 Kardex Holding AG

- 6.4.9 Mecalux, S.A.

- 6.4.10 BEUMER Group GmbH & Co. KG

- 6.4.11 SSI SCHÄFER AG

- 6.4.12 Vanderlande Industries B.V.

- 6.4.13 WITRON Logistik + Informatik GmbH

- 6.4.14 Interroll Holding AG

- 6.4.15 GreyOrange Pte Ltd.

- 6.4.16 Locus Robotics Corp.

- 6.4.17 Geek+ Technology Co., Ltd.

- 6.4.18 Ocado Group plc (Ocado Intelligent Automation)

- 6.4.19 AutoStore Holdings Ltd.

- 6.4.20 Exotec SAS

- 6.4.21 Fetch Robotics Inc. (Zebra Technologies)

- 6.4.22 Körber Supply Chain GmbH

- 6.4.23 Cimcorp Oy

- 6.4.24 Manhattan Associates Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

物流自動化とは、倉庫内作業、輸送、配送、情報管理といった物流プロセス全体、あるいはその一部において、人手に頼っていた作業を機械やシステム、ロボット、AIなどの技術を用いて自動化し、効率化、省人化、無人化を図る取り組みを指します。その目的は、人件費の削減、作業効率の向上、ヒューマンエラーの低減による品質向上、そして深刻化する人手不足問題の解消にあります。単なる機械化に留まらず、データに基づいた最適な意思決定を支援し、サプライチェーン全体の最適化を目指す点が特徴です。

物流自動化には多岐にわたる種類が存在します。まず、倉庫内自動化においては、高層ラックとスタッカークレーンを組み合わせた自動倉庫システム(AS/RS)が代表的です。これにより、保管効率の向上と入出庫作業の自動化が実現されます。また、無人搬送車(AGV)や自律移動ロボット(AMR)は、倉庫内の物品搬送を自動化し、作業員の移動負担を軽減します。ピッキング作業においては、AIによる画像認識技術とロボットアームを組み合わせたロボットピッキングシステムが導入され、多品種の物品を高速かつ正確に処理できるようになっています。さらに、クロスベルトソーターやスライドシューソーターといった自動仕分け機は、大量の荷物を目的地別に高速で仕分けることを可能にし、出荷作業の効率を大幅に向上させます。梱包やラベリング作業も、自動梱包機や自動ラベリング機によって自動化が進んでいます。

次に、輸送・配送の自動化では、自動運転トラックやドローンによる配送が研究・実証段階にあり、将来的な実用化が期待されています。また、配送ルート最適化システムは、AIを活用して交通状況や荷物の量、配送先の位置などを考慮し、最適な配送ルートをリアルタイムで算出することで、燃料費の削減や配送時間の短縮に貢献します。荷物追跡システムも、GPSやRFIDなどを活用して荷物の現在地や状態をリアルタイムで把握し、顧客への情報提供やトラブル発生時の迅速な対応を可能にします。

情報管理の自動化としては、倉庫管理システム(WMS)や輸配送管理システム(TMS)が挙げられます。これらは、在庫状況、入出庫履歴、配送状況などの情報を一元的に管理し、データに基づいた効率的な運用を支援します。さらに、サプライチェーンマネジメント(SCM)システムは、調達から生産、販売、配送に至るサプライチェーン全体の情報を統合し、最適化を図ります。RFIDやバーコードによる自動データ収集も、情報入力の手間を省き、データの正確性を高める上で重要な役割を果たしています。

物流自動化は、ECサイトの物流センター、製造業の部品供給や製品出荷、小売業の店舗への商品供給、医薬品や食品など品質管理が特に重要な分野など、幅広い用途で活用されています。その導入によって得られるメリットは多大です。最も顕著なのは、人件費の削減と作業効率の劇的な向上です。これにより、企業はコスト競争力を高めることができます。また、少子高齢化に伴う労働力不足が深刻化する中で、自動化は人手不足問題への有効な解決策となります。ヒューマンエラーの削減は、誤出荷や破損といったトラブルを減らし、物流品質の向上に直結します。さらに、危険な作業や重労働をロボットが代替することで、作業員の安全性が向上し、労働環境の改善にも寄与します。倉庫スペースの有効活用や、データに基づいた正確な在庫管理、需要予測の精度向上なども、自動化によって実現される重要なメリットです。結果として、リードタイムの短縮や顧客満足度の向上にも繋がります。

物流自動化を支える関連技術は多岐にわたります。人工知能(AI)は、需要予測、在庫最適化、配送ルート最適化、ロボットの画像認識によるピッキングや品質検査など、多方面で活用されています。モノのインターネット(IoT)は、センサーを通じて物流機器や荷物の位置、温度、湿度などのリアルタイムデータを収集し、機器間の連携や遠隔監視を可能にします。ロボティクス技術は、協働ロボットや自律移動ロボット(AMR)、ロボットアームなどの開発・導入を促進し、物理的な作業の自動化を担います。ビッグデータ分析は、IoTで収集された膨大なデータを解析し、物流プロセスのボトルネック特定や改善策の立案、予測モデルの構築に不可欠です。クラウドコンピューティングは、物流システムの柔軟な運用やデータ共有を可能にし、遠隔地からのアクセスや複数拠点での連携を容易にします。高速・大容量・低遅延の通信を可能にする5Gは、リアルタイムでの機器制御や遠隔操作、大量のデータ伝送を支え、より高度な自動化を実現します。さらに、物理空間のデジタルツインを構築し、シミュレーションを通じて最適な物流プロセスを設計・運用する技術も注目されています。

物流自動化の市場背景には、いくつかの重要な要因があります。まず、日本を含む多くの国で深刻化する人手不足問題です。少子高齢化による労働人口の減少は、物流業界における労働力確保を極めて困難にしています。次に、EC(電子商取引)市場の爆発的な拡大です。これにより、物流量は飛躍的に増加し、多品種少量、短納期といった顧客ニーズへの対応が求められるようになりました。また、燃料費や人件費の高騰は、物流コストを押し上げ、企業にとって効率化が喫緊の課題となっています。物流業界が抱える「3K(きつい、汚い、危険)」といった労働環境イメージの改善要求も、自動化を推進する大きな動機となっています。さらに、パンデミックや自然災害など、予期せぬ事態に備えるためのサプライチェーンの強靭化と複雑化への対応も、自動化の必要性を高めています。企業競争力を強化するためのデジタルトランスフォーメーション(DX)推進の流れも、物流自動化を後押しする重要な背景です。

将来の展望として、物流自動化はさらなる高度化と統合化が進むと予想されます。AIによる需要予測や在庫最適化の精度は一層向上し、物流プロセス全体の自律性が強化されるでしょう。個々のシステムが連携し、サプライチェーン全体で情報がシームレスに共有されることで、より柔軟で効率的な物流が実現されます。デジタルツインを活用したシミュレーションと最適化は、物理的な投資を行う前に最適なシステム設計や運用方法を検証することを可能にし、リスクを低減します。ラストワンマイル配送におけるドローンや配送ロボットの実用化も進み、都市部や過疎地域での配送効率が向上するでしょう。また、物流自動化はサステナビリティへの貢献も期待されています。エネルギー効率の高い機器の導入や、最適なルート選定によるCO2排出量の削減、廃棄物の削減など、環境負荷の低減に寄与します。異なるベンダー間のシステム連携を容易にするための標準化や、オープンイノベーションの推進も重要になります。最終的には、ロボットやAIが単純作業や危険作業を担い、人間はより高度な判断や創造的な業務に集中するという、人間と機械が協調する新たな物流現場の姿が確立されていくことでしょう。