長繊維熱可塑性樹脂市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グローバル長繊維熱可塑性樹脂産業は、樹脂タイプ(ポリプロピレン、ポリアミド、ポリブチレンテレフタレート、およびその他の樹脂タイプ)、最終用途産業(自動車、航空宇宙、電気・電子、建築・建設、スポーツ用品、およびその他の最終用途産業)、ならびに地域(アジア太平洋、北米、ヨーロッパ、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

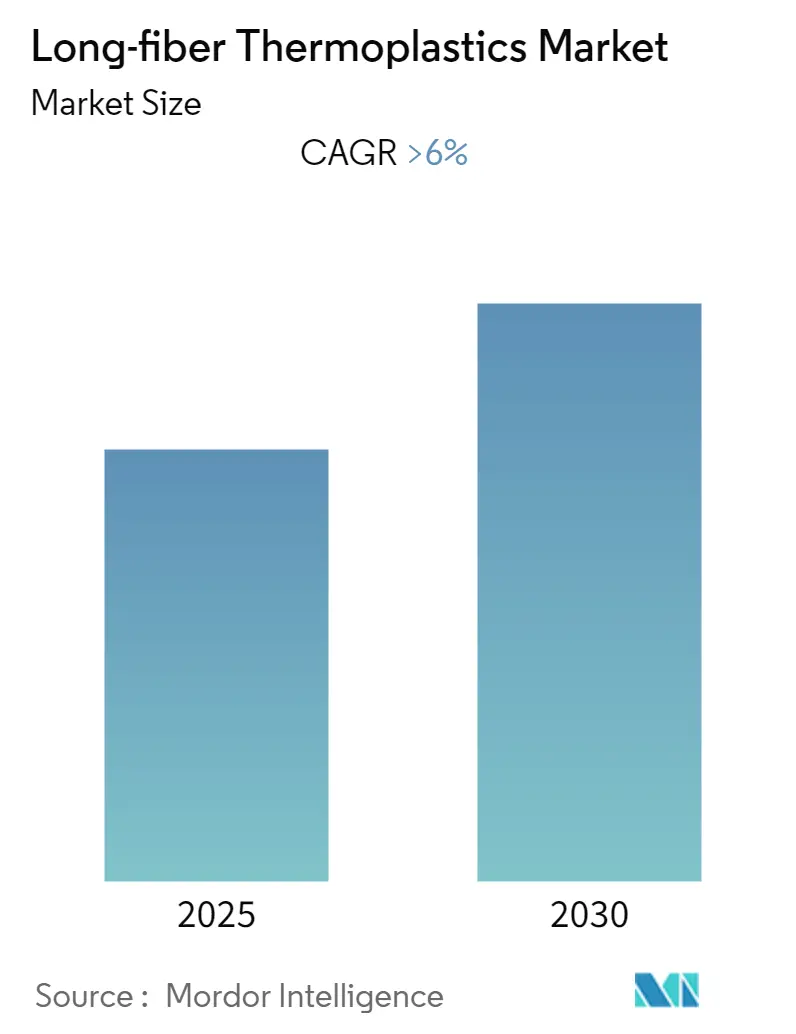

長繊維熱可塑性プラスチック(Long Fiber Thermoplastics、以下LFT)市場は、その規模、シェア、業界分析、成長トレンド、および2025年から2030年までの予測に関する詳細な調査が行われています。本市場は、予測期間中に6%を超える年平均成長率(CAGR)を記録すると予想されており、ダイナミックな成長が見込まれています。

市場概要と主要データ

本調査は2019年から2030年を対象期間とし、2024年を推定の基準年としています。市場の主要な特徴としては、アジア太平洋地域が最も急速に成長する市場であり、ヨーロッパが最大の市場であるとされています。市場の集中度は低く、部分的に細分化された競争環境にあります。

市場の成長を阻害する要因として、LFTの成形プロセスが技術的に高度で高価であることが挙げられます。しかし、アジア太平洋地域での利用拡大が将来の市場にとって大きな機会となると予測されています。

市場セグメンテーション

LFT市場は、以下の主要なセグメントに分類されます。

* 樹脂タイプ別: ポリプロピレン、ポリアミド、ポリブチレンテレフタレート、その他の樹脂タイプ。

* 最終用途産業別: 自動車、航空宇宙、電気・電子、建築・建設、スポーツ用品、その他の最終用途産業。

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ。

主要な市場トレンドと洞察

1. 自動車生産におけるLFT需要の増加

LFTは、自動車産業における技術的発展により、熱可塑性マトリックス複合材料の中でも特に人気を集めています。自動車産業では、車両全体の軽量化、燃費効率の向上、および米国環境保護庁(EPA)などの政府機関による様々な規制への対応のためにLFTが活用されています。

LFTは、自動車の内装および外装の両方に広く使用されています。一般的な用途には、パワートレイン、エンジンルーム内部品、車体部品(アッパーフロントエンド、サービスパネル、バッテリー冷却ボックス、ドアモジュール、ホイールカバー、ラッチブラケット、サンルーフ部品、シートハンドル、シートバック、エアインレット部品など)が含まれます。

さらに、LFTは高い強度、設計の自由度、および寸法安定性を提供するため、自動車産業において不可欠な材料となりつつあります。今後、LFTが従来の材料に取って代わることが期待されており、自動車需要の増加が予測期間中のLFT需要に肯定的な影響を与えると見られています。

2. アジア太平洋地域の健全な成長

アジア太平洋地域は、中国、インド、ASEAN諸国といった主要な発展途上国を背景に、LFT市場において健全な成長を遂げると予測されています。

特に中国は、この地域におけるLFTの最大の生産国および消費国の一つです。近年、中国では人口増加、都市化の進展、および様々な用途で多くの金属が適切なLFTに代替されることにより、LFTの消費が大幅に増加しています。

LFTは、包装、自動車、その他多くの分野で使用される様々な製品の製造に利用されています。電気・電子、航空宇宙、自動車、建築・建設、スポーツ用品など、多様な最終用途産業からのLFT需要が増加しています。

豊富な原材料の入手可能性と低い生産コストが、予測期間中のアジア太平洋地域におけるLFT需要を牽引すると推定されています。

競争環境

長繊維熱可塑性プラスチック市場は部分的に細分化されており、競争が活発です。市場の主要なプレーヤーには、Celanese Corporation、Avient Corporation、RTP Company、Solvay、LANXESSなどが挙げられます。これらの企業は、市場での地位を強化するために、製品開発や戦略的提携などを通じて競争を展開しています。

最近の業界動向

市場の主要プレーヤーに関する最近の業界動向は、完全な調査報告書で詳細にカバーされています。

この市場は、技術革新と特定の地域での需要増加に牽引され、今後も成長を続けると見られています。

長繊維熱可塑性樹脂(Long-fiber Thermoplastics)市場に関する本レポートは、市場の現状、動向、将来予測を詳細に分析した包括的な内容となっています。

1. 調査概要と範囲

本調査は、長繊維熱可塑性樹脂市場を多角的に分析しています。具体的には、樹脂タイプ別、最終用途産業別、および地理的地域別に市場をセグメント化し、それぞれの市場規模と成長予測を提示しています。市場規模の測定は、数量(キロトン)と金額(USD百万)の両方に基づいて行われており、主要地域にわたる15カ国が分析対象に含まれています。調査対象期間は、過去の市場規模が2019年から2024年、将来予測が2025年から2030年と設定されています。この広範な分析により、市場の全体像と将来の展望が明確に示されています。

2. 市場のダイナミクス

市場の成長を促進する主要な要因としては、世界各国における防衛費の増加が挙げられます。これは、軍事用途における軽量で高性能な材料への需要が高まっていることを示唆しています。また、燃費効率の高い輸送車両への需要が拡大していることも、長繊維熱可塑性樹脂の採用を後押ししています。自動車や航空宇宙産業において、車両の軽量化は燃費改善に直結するため、この材料の重要性が増しています。

一方で、市場の成長を抑制する要因も存在します。長繊維熱可塑性樹脂の成形プロセスは、技術的に高度であり、それに伴うコストも高価である点が課題として挙げられます。

市場の構造を理解するため、本レポートでは業界のバリューチェーン分析が実施されています。さらに、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、および既存企業間の競争の度合いといった側面から、市場の競争環境が詳細に評価されています。

3. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれが詳細に分析されています。

* 樹脂タイプ別: ポリプロピレン、ポリアミド、ポリブチレンテレフタレート、およびその他の樹脂タイプが含まれます。これらの異なる樹脂は、それぞれ特定の特性と用途を持っています。

* 最終用途産業別: 自動車産業、航空宇宙産業、電気・電子産業、建築・建設産業、スポーツ用品産業、およびその他の最終用途産業が対象です。特に自動車や航空宇宙分野では、軽量化と強度向上のニーズから長繊維熱可塑性樹脂の採用が進んでいます。

* 地域別: 世界の主要地域が網羅されており、アジア太平洋地域(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の各市場が詳細に分析されています。

4. 競争環境

本レポートでは、長繊維熱可塑性樹脂市場における競争状況が深く掘り下げられています。市場における合併・買収、合弁事業、提携、および契約といった戦略的活動が分析され、主要企業が市場シェアを拡大し、競争優位性を確立するためにどのような戦略を採用しているかが明らかにされています。また、市場ランキング分析も提供されており、各企業の市場における位置付けが明確に示されています。

主要なプレーヤーとしては、旭化成、BASF SE、Celanese Corporation、ダイセル、GS Caltex Corporation、LANXESS、三井化学、Avient Corporation、Polyram Group、SABIC、SGL Carbon、RTP Company、Solvay、住友ベークライト(SBHPP)、住友化学、TechnoCompound GmbH(Polymer Group)、東レ、Xiamen LFT Composite Plastic Co. Ltdなど、多数のグローバル企業が挙げられています。これらの企業は、製品開発、技術革新、市場拡大を通じて競争を繰り広げています。

5. 市場機会と将来のトレンド

将来の市場成長を牽引する重要な機会として、特にアジア太平洋地域における長繊維熱可塑性樹脂の利用拡大が挙げられます。この地域は、急速な経済成長と産業発展を背景に、自動車、建設、電子機器などの分野で需要が大きく伸びると予測されています。

6. 主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 市場成長予測: 長繊維熱可塑性樹脂市場は、予測期間(2025-2030年)中に年平均成長率(CAGR)6%超という堅調な成長を記録すると予測されています。

* 主要企業: Celanese Corporation、RTP Company、LANXESS、Solvay、Avient Corporationが市場における主要なプレーヤーとして特定されています。

* 最も成長の速い地域: アジア太平洋地域が、予測期間中に最も高いCAGRで成長すると推定されており、今後の市場拡大の中心となるでしょう。

* 最大の市場シェアを持つ地域: 2025年時点では、ヨーロッパが長繊維熱可塑性樹脂市場において最大の市場シェアを占めると予測されています。

* 調査対象期間: 過去の市場規模は2019年から2024年、将来予測は2025年から2030年までをカバーしています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

-

4.1 推進要因

- 4.1.1 多くの国による防衛費の増加

- 4.1.2 燃費効率の良い輸送車両の需要増加

-

4.2 阻害要因

- 4.2.1 技術的に高度で高価な成形プロセス

- 4.3 業界のバリューチェーン分析

-

4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

-

5.1 樹脂の種類

- 5.1.1 ポリプロピレン

- 5.1.2 ポリアミド

- 5.1.3 ポリブチレンテレフタレート

- 5.1.4 その他の樹脂の種類

-

5.2 エンドユーザー産業

- 5.2.1 自動車

- 5.2.2 航空宇宙

- 5.2.3 電気・電子

- 5.2.4 建築・建設

- 5.2.5 スポーツ用品

- 5.2.6 その他のエンドユーザー産業

-

5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 イギリス

- 5.3.3.3 フランス

- 5.3.3.4 イタリア

- 5.3.3.5 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併・買収、合弁事業、提携、および契約

- 6.2 市場ランキング分析

- 6.3 主要企業が採用する戦略

-

6.4 企業プロファイル

- 6.4.1 旭化成株式会社

- 6.4.2 BASF SE

- 6.4.3 セラニーズ・コーポレーション

- 6.4.4 ダイセル株式会社

- 6.4.5 GSカルテックス株式会社

- 6.4.6 ランクセス

- 6.4.7 三井化学株式会社

- 6.4.8 エイビエント・コーポレーション

- 6.4.9 ポリラム・グループ

- 6.4.10 SABIC

- 6.4.11 SGLカーボン

- 6.4.12 RTPカンパニー

- 6.4.13 ソルベイ

- 6.4.14 住友ベークライト株式会社 (SBHPP)

- 6.4.15 住友化学株式会社

- 6.4.16 テクノコンパウンドGmbH (ポリマーグループ)

- 6.4.17 東レ株式会社

- 6.4.18 厦門LFT複合プラスチック有限公司

- *リストはすべてを網羅しているわけではありません

7. 市場機会と将来のトレンド

- 7.1 アジア太平洋地域での使用の増加

*** 本調査レポートに関するお問い合わせ ***

長繊維熱可塑性樹脂(LFT: Long Fiber Thermoplastic)は、現代の産業において多岐にわたる分野でその重要性を増している高性能複合材料でございます。この材料は、熱可塑性樹脂をマトリックス(母材)とし、比較的長い繊維を強化材として複合化したもので、従来の短繊維強化樹脂や金属材料では達成が困難であった優れた機械的特性と成形加工性を両立させております。

まず、長繊維熱可塑性樹脂の定義についてご説明いたします。LFTは、その名の通り、数ミリメートルから数十ミリメートル程度の比較的長い繊維を熱可塑性樹脂中に均一に分散させた複合材料でございます。従来の短繊維強化熱可塑性樹脂(SFT)と比較して、繊維長が長いため、樹脂中で繊維が絡み合い、より強固なネットワーク構造を形成します。この構造により、応力伝達効率が向上し、強度、剛性、耐衝撃性、寸法安定性といった機械的特性が飛躍的に向上いたします。また、連続繊維強化熱可塑性樹脂(CFRTP)と比較すると、LFTは射出成形や圧縮成形といった汎用的な成形加工法が適用可能であり、複雑な形状の部品を比較的短時間で大量生産できるという大きな利点がございます。熱可塑性樹脂をマトリックスとしているため、加熱により再溶融・再成形が可能であり、リサイクル性に優れている点も特筆すべき特徴でございます。

次に、長繊維熱可塑性樹脂の種類についてでございます。マトリックスとなる熱可塑性樹脂には、ポリプロピレン(PP)、ポリアミド(PA、ナイロン)、ポリエチレンテレフタレート(PET)、ポリブチレンテレフタレート(PBT)、ポリカーボネート(PC)などが一般的に使用されます。より高い耐熱性や機械的特性が求められる用途では、ポリエーテルエーテルケトン(PEEK)などのスーパーエンプラも用いられます。強化繊維としては、コストパフォーマンスに優れるガラス繊維(GF)が最も広く利用されております。さらに高い強度や剛性が要求される場合には、炭素繊維(CF)が採用されます。その他、アラミド繊維、玄武岩繊維、さらには環境負荷低減の観点から天然繊維(麻、ケナフなど)も研究・実用化が進められております。これらの材料は、通常、繊維が樹脂ペレットの内部に均一に含浸されたペレット状で供給され、成形加工に用いられます。

長繊維熱可塑性樹脂の用途は非常に広範でございます。最も大きな市場は自動車分野であり、軽量化と高強度化が求められるバンパービーム、インストルメントパネル骨格、ドアモジュール、シートフレーム、エンジンカバー、アンダーカバー、バッテリーケース、ペダルブラケット、スペアタイヤウェルなど、多岐にわたる部品で金属材料の代替として採用されております。その優れた耐衝撃性、振動吸収性、寸法安定性が、自動車の安全性向上や燃費改善に大きく貢献しております。また、家電製品では洗濯機のドラムやエアコンのファン、掃除機の筐体などに、産業機械では農業機械部品、建設機械カバー、パレット、コンベア部品などに利用され、耐久性と軽量性を両立させております。スポーツ・レジャー用品では、スキー板の部品や自転車のフレーム、ドローンの筐体など、軽量性と高剛性が要求される分野で採用が進んでおります。その他、建築材料、電気・電子部品、医療機器の一部など、その適用範囲は拡大の一途を辿っております。

関連技術としましては、まず成形加工技術が挙げられます。最も一般的なのは射出成形であり、LFTペレットを加熱溶融し、金型に射出充填して成形します。この際、繊維の配向が製品の機械的特性に大きく影響するため、金型設計や成形条件の最適化が非常に重要となります。また、GMT(ガラスマット熱可塑性樹脂)シートやLFTシートを加熱軟化させ、金型で圧縮して成形する圧縮成形も、大型部品や複雑な形状の部品に適しており、繊維の損傷を抑えやすい特徴がございます。近年では、樹脂と繊維を成形機内で直接混合・溶融し、そのまま射出成形や圧縮成形を行うダイレクトLFT(D-LFT)技術が注目されております。この技術は、ペレット化工程が不要なため、繊維の損傷を最小限に抑え、より長い繊維長を維持できる利点がございます。設計・解析技術においては、繊維配向を考慮したCAE(Computer Aided Engineering)解析が不可欠であり、流動解析、構造解析、衝撃解析などを組み合わせることで、製品の性能を予測し、最適な設計を導き出すことが可能でございます。さらに、熱可塑性樹脂である特性を活かしたリサイクル技術も重要であり、使用済み製品から回収されたLFT材料を粉砕し、新たな製品の原料として利用するマテリアルリサイクル技術が確立されつつあります。

市場背景としましては、環境規制の強化と軽量化ニーズが最大の推進力となっております。自動車産業を中心に、燃費向上やCO2排出量削減のための軽量化は喫緊の課題であり、LFTは金属材料と比較して大幅な軽量化が可能であるため、このニーズに応える有力なソリューションとして市場が拡大しております。また、部品の高性能化、高強度化、高耐久化への要求が高まる中で、LFTの優れた機械的特性が注目されており、特に耐衝撃性や振動吸収性は、安全性や快適性の向上に寄与いたします。さらに、金属部品からの代替において、LFTは成形加工の自由度が高く、部品点数の削減や工程の簡素化が可能であるため、トータルコストの削減に貢献いたします。原料メーカー、コンパウンドメーカー、成形加工メーカー、金型メーカーなど、LFTを取り巻くサプライチェーンが確立されており、技術開発と市場投入が加速していることも市場拡大の要因でございます。

将来展望としましては、長繊維熱可塑性樹脂はさらなる高性能化が期待されております。炭素繊維などの高機能繊維の適用拡大や、マトリックス樹脂の高性能化(スーパーエンプラとの複合化など)により、より高い強度、剛性、耐熱性を持つLFTの開発が進むでしょう。これにより、航空宇宙分野や医療分野など、さらに高度な要求がされる領域への適用が期待されます。成形加工技術においては、ダイレクトLFT技術の普及や、インラインでの繊維長制御技術の高度化により、より効率的で高品質な製品製造が可能になります。また、金属インサート成形など、異種材料との複合化技術も進化し、機能統合が進むと予想されます。環境対応とサステナビリティの観点からは、バイオマス由来の樹脂や天然繊維の利用、ケミカルリサイクルの技術開発など、環境負荷のさらなる低減に向けた取り組みが加速するでしょう。LFTのリサイクル性の高さを活かし、循環型社会の実現に貢献する材料としての地位を確立していくと考えられます。加えて、5G関連機器、ロボット、ドローン、風力発電ブレードなど、新たな産業分野での軽量化、高強度化ニーズに応える形で、LFTの適用範囲は今後も拡大していくと見込まれます。AIやIoTを活用したスマートファクトリーでの生産最適化も進み、より効率的で持続可能な製造プロセスが実現されるでしょう。長繊維熱可塑性樹脂は、今後も技術革新と市場ニーズの変化に対応しながら、社会の様々な課題解決に貢献していく重要な材料であり続けると確信しております。