ロングリードシーケンシング市場 規模・シェア分析、成長トレンドと予測 (2025年~2030年)

ロングリードシーケンシング市場レポートは、製品・サービス(機器、消耗品・試薬など)、テクノロジー・プラットフォーム(SMRT HiFiシーケンシング、ナノポアシークエンシングなど)、用途(ヒトゲノミクス・希少疾患診断など)、エンドユーザー(学術・政府研究機関など)、および地域(北米など)別に分類されます。市場予測は、金額(米ドル)で提示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ロングリードシーケンシング市場の概要

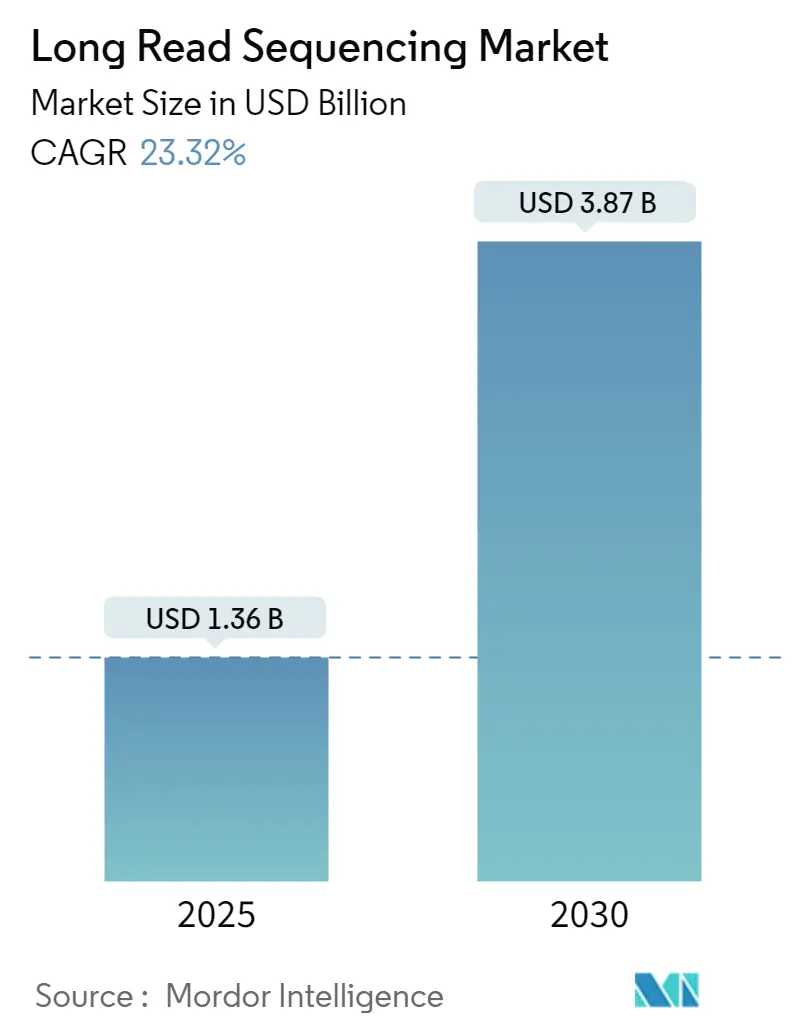

ロングリードシーケンシング市場は、2025年には13.6億米ドル、2030年には38.7億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)23.32%という力強い成長が見込まれています。この成長は、ゲノムあたりのコスト削減、デュプレックスモードで99.9%を超える精度向上、臨床的エビデンスの拡大、クラウドネイティブな情報解析パイプラインの普及、そして政府による大規模な集団ゲノムプログラムへの投資によって推進されています。

市場の主要データ

* 調査期間: 2019年~2030年

* 市場規模(2025年): 13.6億米ドル

* 市場規模(2030年): 38.7億米ドル

* 成長率(2025年~2030年): CAGR 23.32%

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレイヤー: Illumina, Inc.、F. Hoffmann-La Roche Ltd.、PacBio、Oxford Nanopore Technologies plc.、Agilent Technologies, Inc.

市場分析

ロングリードシーケンシング技術は、研究室から主流の診断へと移行しています。これは、以前のプラットフォームと比較して設備投資が控えめであり、消耗品からの迅速な回収が見込めるため、複雑な遺伝子疾患を扱う機関にとってビジネス上のメリットが大きいことが背景にあります。また、政府が公衆衛生戦略に大規模な集団プログラムを組み込み、償還を拡大し、インフラ投資を加速させていることも市場の成長を後押ししています。

主要なレポートのポイント

* 製品・サービス別: 2024年には消耗品と試薬が49.12%の収益シェアを占め、サービスとソフトウェアは2030年までに24.98%のCAGRで拡大すると予測されています。

* 技術プラットフォーム別: 2024年にはSMRT HiFiシーケンシングが59.50%の市場シェアを占め、ナノポアシーケンシングは2030年までに25.22%のCAGRで最速の成長を遂げると予測されています。

* アプリケーション別: 2024年には腫瘍学がロングリードシーケンシング市場規模の25.53%を占め、希少疾患診断は2030年までに25.57%のCAGRで進展しています。

* エンドユーザー別: 2024年には学術・政府研究機関が支出の31.97%を占め、臨床・診断ラボは2030年までに25.85%のCAGRで最も高い成長を記録すると予測されています。

* 地域別: 2024年には北米が50.70%の収益シェアで市場を支配し、アジア太平洋地域は2030年までに26.18%のCAGRで成長すると予測されています。

グローバルロングリードシーケンシング市場のトレンドと洞察

促進要因:

* 塩基あたりのシーケンシングコストの急速な低下: PacBioのRevioとSPRQ化学を使用した場合、ヒト全ゲノムシーケンシングのコストは500米ドル未満にまで低下しました。Oxford Nanoporeのフローセル生産量も年間100万ユニットに達し、供給が拡大し価格が圧縮されています。

* 希少疾患診断における臨床的採用の増加: ロングリードシーケンシングは、神経発達コホートにおいてショートリード技術よりも8.33%多くの病原性バリアントを検出することが研究で示されています。Children’s Mercy Kansas Cityのような機関がHiFiベースの検査を導入し、診断の長期化を短縮しています。

* HiFi/デュプレックス化学による精度とスループットの飛躍的向上: Oxford Nanoporeのデュプレックスモードは、超長リード長を維持しつつ99.9%を超えるQ30相当の精度を達成しています。PromethION 48は年間10,000ゲノムの容量を提供し、国家スクリーニングプログラムに必要な精度とボリュームの閾値を満たしています。

* AIを活用したベースコールとメチル化解析: ニューラルネットワークを搭載したDoradoベースコールは、生データをリアルタイムで処理し、CG、CHG、CHHコンテキストでのメチル化を同時に定量化します。PacBioと香港中文大学の提携により、機械学習パイプラインが腫瘍学におけるエピジェネティックバリアントコールに拡張され、手動キュレーション時間が短縮されています。

課題:

* ロングリードプラットフォームの高い設備投資と運用コスト: RevioやPromethIONのような完全に構成されたシステムは、高額な初期投資が必要であり、フローセルの補充は中程度のスループットのラボにとって最大の経常費用です。

* バイオインフォマティクスとデータストレージの複雑さ: ヒトHiFiシーケンシング1回で1TBを超える生データが生成されることがあり、オンプレミスサーバーを圧倒し、クラウド転送のためのV-NET接続に負担をかけます。ハプロタイプフェージング、構造バリアントアノテーション、メチル化コールに精通した熟練アナリストが不足しており、迅速なケース処理を妨げています。

セグメント分析

* 製品・サービス別: 消耗品が優位、ソフトウェアが拡大

2024年の収益のほぼ半分を消耗品と試薬が占め、ほとんどのベンダーのビジネスモデルの基盤となっています。サブスクリプション形式の試薬プランは、顧客を予測可能な支出に固定し、大規模な機器取引で提供される初期資本の譲歩を相殺します。一方、サービスとソフトウェアは、ラボがベアメタルハードウェアよりもターンキー情報解析を優先するため、最も急成長しています(CAGR 24.98%)。QIAGEN Digital Insightsのようなデータ分析プラットフォームは、構造バリアントを表現型や薬剤ターゲットにリンクするマルチオミクス知識グラフを組み込み、消耗品データセットをサブスクリプション収益源に変えています。

* 技術プラットフォーム別: HiFiがリードを維持、ナノポアが加速

HiFiシーケンシングは、規制された臨床プロトコルを満たす一貫したQ30精度に支えられ、2024年の収益の59.50%を占めました。一方、ナノポアデバイスは、ポケットサイズのMinIONやデスクトップ型のGridIONユニットにより、感染症発生時の患者近接検査を可能にし、25.22%のCAGRで最も強い成長を遂げています。競争はハイブリッド戦略に収束しており、RocheのSequencing by Expansion (SBX)は化学と検出を分離することを目指し、参入価格を引き下げる可能性があります。

* アプリケーション別: 腫瘍学が最大、希少疾患が急増

腫瘍学は、包括的ゲノムプロファイリングやリキッドバイオプシーパネルが大規模な構造イベントを解決するためにロングリードに移行するにつれて、2024年に25.53%の収益シェアを維持しました。希少疾患診断は、ロングリードが以前診断されなかった症例の約半分を解決するというエビデンスが増加していることから、25.57%のCAGRで最も急速に成長しています。トランスクリプトミクス、メタゲノミクス、パンゲノムプロジェクトも拡大しており、多様なユースケースが長期的な収益の回復力を支えています。

* エンドユーザー別: 学術機関が基盤、臨床ラボが次なる波を牽引

学術・公共部門のラボは2024年の支出の31.97%を占め、ワークフローの検証や次世代オペレーターの育成を行う初期採用者としての役割を担っています。しかし、FDA LDT規則に関する明確化が進むにつれて、臨床ラボは2030年までに25.85%のCAGRで拡大すると予測されています。製薬・バイオファーマ企業も、構造バリアントと化合物有効性を関連付けるための機能ゲノミクススクリーニングを大規模に実施しており、CROからのロングリードサービス需要が倍増しています。

地域分析

* 北米: 2024年の収益の50.70%を占め、成熟した償還制度とAIゲノミクスツールに焦点を当てたスタートアップを支える豊富なベンチャーキャピタルに支えられています。NIHが資金提供するイニシアチブやカナダの国家ゲノミクスデータイニシアチブが地域のリーダーシップを強化しています。しかし、主要な学術センターが飽和状態にあり、拡張予算から更新予算へと移行しているため、成長は緩やかになっています。

* アジア太平洋: 公共部門のプログラムが人口ゲノミクスを疾患予防戦略に組み込んでいることを背景に、26.18%のCAGRで最速の成長を記録しています。日本の理化学研究所は2025年に3,200人分のロングリードデータセットを発表し、東アジアの精密医療の参照パネルを提供しました。中国の産業政策はフローセル部品の大規模な工場建設を推進し、供給の安全性とコスト競争力を確保しています。オーストラリアは新生児ゲノムスクリーニングを試験的に導入し、ロングリードシーケンシングを重度の早期発症疾患の最前線診断として位置づけています。

* ヨーロッパ: Genome of Europeのような協調的な取り組み(27カ国51機関を繋ぐ4,800万米ドルのイニシアチブ)から恩恵を受けています。ドイツのlonGERプロジェクトは、Oxford Nanoporeのワークフローを国内の希少疾患クリニックに統合し、診断パイプラインを加速させ、周辺EU加盟国のトレーニングハブを創出しています。GDPRコンプライアンスの課題は国境を越えたデータ連携を遅らせるものの、フィンランドやエストニアの先進的な規制サンドボックスは、プライバシーを維持しつつ発見を妨げない実用的なルートを示唆しています。

競争環境

ロングリードシーケンシング市場は、PacBioとOxford Nanoporeという2つの技術的アンカーを中心に中程度に集中しています。PacBioは規制された臨床アッセイに合致するHiFi精度を強みとし、Oxford Nanoporeはリアルタイム分析とデバイスの携帯性を重視し、現場展開可能なニッチを保護しています。Illuminaは2026年までにConstellationベースのロングリード化学で参入を表明しており、既存のショートリード光学系と改良されたサンプル調製を組み合わせることで、その広範な導入基盤内での採用を加速させる可能性があります。

Rocheの今後のSBXプラットフォームは、化学とシーケンシング段階を2つのデバイスに分割することを目指しており、現在の定価を破壊する可能性のある資本効率を約束しています。戦略的提携も増加しており、Oxford Nanoporeは感染症キットでbioMérieuxと、自動サンプル調製でTecanと提携し、新規参入者に対するエコシステム障壁を構築しています。訴訟も激化しており、IlluminaがElement Biosciencesに対してフローセルに関する特許侵害訴訟を起こしたことがその例です。

製造規模は決定的な差別化要因になりつつあります。Oxford Nanoporeの英国の自動化施設は年間100万個以上のフローセル生産を目指しており、これは小規模ベンダーの手に負えないユニットエコノミクスを圧縮する可能性があります。PacBioは、Revioベースの診断ワークフローを提供する25の商業サービスラボで対抗し、ネットワーク効果を通じて臨床的な優位性を強化しています。ソフトウェアは未開拓の領域であり、クラウドネイティブな解釈スイートは、機器の損益リスクを負うことなく新規参入者がシェアを獲得することを可能にするかもしれません。

最近の業界動向

* 2025年2月: RocheはSequencing by Expansion (SBX)化学を発表しました。これはデュアル機器ワークフローで1時間あたり7つのヒト30倍ゲノムを目指し、2026年の市場投入を計画しています。

* 2025年1月: IlluminaはNVIDIAと戦略的提携を結び、DRAGENパイプラインとAI推論エンジンを統合してマルチオミクス分析を加速させました。

* 2024年11月: PacBioはVegaベンチトップシステムとSPRQ化学を導入し、HiFiゲノムコストを500米ドル未満に抑え、2024年度の収益が1億5,400万米ドルであったと報告しました。

このレポートは、ゲノムの包括的な解析を可能にする最先端技術であるロングリードシーケンシング市場に関する詳細な分析を提供しています。ロングリードシーケンシングは、数千から数百万塩基対に及ぶ長い連続したDNAまたはRNA配列を生成し、反復領域、構造的変異、複雑なゲノム領域を網羅することで、ゲノムの包括的な視点を提供します。

市場規模は、2025年には13.6億米ドルと評価されており、2030年までには38.7億米ドルに達すると予測されています。これは、予測期間中に年平均成長率(CAGR)23.32%という高い成長率を示すものです。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 塩基あたりのシーケンシングコストの急速な低下。

* 希少疾患診断における臨床的採用の増加。

* HiFi/デュプレックス化学による精度とスループットの大幅な向上。

* AIを活用した塩基コールおよびメチル化解析の進展。

* バイオセキュリティ監視のためのポータブルなリアルタイムシーケンシングの登場。

* 各国のゲノム主権イニシアチブによるロングリードプログラムへの資金提供。

一方で、市場の成長を抑制する要因も存在します。

* ロングリードプラットフォームの高い設備投資および運用コスト。

* バイオインフォマティクスとデータストレージの複雑さ。

* 試薬グレードのナノポア膜サプライチェーンの脆弱性。

* プラットフォームベンダー間の知的財産訴訟の激化。

レポートでは、市場を製品・サービス(機器/プラットフォーム、消耗品・試薬、サービス・ソフトウェア)、技術プラットフォーム(SMRT HiFiシーケンシング、ナノポアシーケンシング、合成ロングリード/リンクドリード、ハイブリッドおよびその他の新興技術)、アプリケーション(ヒトゲノミクス・希少疾患診断、腫瘍学・リキッドバイオプシー、メタゲノミクス・マイクロバイオーム、トランスクリプトミクス、農業ゲノミクス・動植物育種など)、エンドユーザー(学術・政府研究機関、臨床・診断ラボ、製薬・バイオ製薬企業、CRO・サービスプロバイダー)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカの17カ国)に細分化して分析しています。

特に、PacBioのSMRT HiFiテクノロジーは、その臨床グレードのQ30精度により、2024年にはロングリードシーケンシング市場の59.50%を占める最大のシェアを保持しています。地域別では、アジア太平洋地域が日本、中国、インドにおける大規模ゲノムイニシアチブに牽引され、2030年までに26.18%のCAGRで最も急速な成長を遂げると予測されています。また、PacBioのSPRQ化学により、ヒトHiFiゲノムのシーケンシングコストは500米ドル未満にまで低下し、2020年以降10分の1に削減されたことが報告されています。

競争環境については、市場集中度、市場シェア分析、およびPacific Biosciences of California Inc.、Oxford Nanopore Technologies plc、Illumina Inc.、MGI Tech Co. Ltd.など、主要20社の企業プロファイルが詳細に記述されています。

その他、市場の概要、市場の推進要因と抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、市場機会と将来の展望、未開拓領域と満たされていないニーズの評価なども含まれています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 塩基あたりのシーケンスコストの急速な低下

- 4.2.2 希少疾患診断における臨床的採用の増加

- 4.2.3 HiFi/デュプレックス化学による精度&スループットの飛躍的向上

- 4.2.4 AIを活用した塩基配列決定&メチル化解析

- 4.2.5 バイオセキュリティ監視のためのポータブルリアルタイムシーケンス

- 4.2.6 ロングリードプログラムに資金を提供する国家ゲノム主権イニシアチブ

-

4.3 市場の阻害要因

- 4.3.1 ロングリードプラットフォームの高い設備投資&運用コスト

- 4.3.2 バイオインフォマティクス&データストレージの複雑さ

- 4.3.3 試薬グレードのナノポア膜サプライチェーンの脆弱性

- 4.3.4 プラットフォームベンダー間の知的財産訴訟の激化

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 サプライヤーの交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模&成長予測

-

5.1 製品&サービス別

- 5.1.1 機器・プラットフォーム

- 5.1.2 消耗品&試薬

- 5.1.3 サービス&ソフトウェア

-

5.2 技術プラットフォーム別

- 5.2.1 SMRT HiFiシーケンシング

- 5.2.2 ナノポアシークエンシング

- 5.2.3 合成ロングリード・リンクドリード

- 5.2.4 ハイブリッド&その他の新興技術

-

5.3 用途別

- 5.3.1 ヒトゲノミクス&希少疾患診断

- 5.3.2 腫瘍学&リキッドバイオプシー

- 5.3.3 メタゲノミクス&マイクロバイオーム

- 5.3.4 トランスクリプトミクス(Iso-Seq、ダイレクトRNA)

- 5.3.5 アグリゲノミクス&植物/動物育種

- 5.3.6 その他(法医学、バイオセキュリティなど)

-

5.4 エンドユーザー別

- 5.4.1 学術&政府研究機関

- 5.4.2 臨床&診断ラボ

- 5.4.3 製薬&バイオ医薬品企業

- 5.4.4 CRO&サービスプロバイダー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Pacific Biosciences of California Inc.

- 6.3.2 Oxford Nanopore Technologies plc

- 6.3.3 Illumina Inc.

- 6.3.4 MGI Tech Co. Ltd.

- 6.3.5 BGI Genomics Co. Ltd.

- 6.3.6 Thermo Fisher Scientific Inc.

- 6.3.7 Qiagen NV

- 6.3.8 Agilent Technologies Inc.

- 6.3.9 Roche Sequencing Solutions Inc.

- 6.3.10 Genapsys Inc.

- 6.3.11 Ultima Genomics Inc.

- 6.3.12 Element Biosciences Inc.

- 6.3.13 10x Genomics Inc.

- 6.3.14 Nabsys Inc.

- 6.3.15 Stratos Genomics (Danaher)

- 6.3.16 Bionano Genomics Inc.

- 6.3.17 SeqLL Inc.

- 6.3.18 Quantapore Inc.

- 6.3.19 Omniome (PacBio)

- 6.3.20 Singular Genomics Systems Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ロングリードシーケンシングとは、従来の次世代シーケンサー(ショートリードシーケンサー)が数百塩基対程度の短いDNA断片を読み取るのに対し、数千から数百万塩基対にも及ぶ非常に長いDNAまたはRNA断片を直接読み取ることができる革新的な技術です。この技術の登場により、ゲノムの複雑な領域や反復配列、構造変異の解析が飛躍的に向上しました。ショートリードシーケンシングでは、短い断片を大量に読み取り、それらを重ね合わせることでゲノムを再構築しますが、反復配列が多い領域では正確なアライメントやアセンブリが困難でした。ロングリードシーケンシングは、長いリードを用いることで、これらの課題を克服し、より連続性が高く、ギャップの少ないゲノムアセンブリを可能にします。これにより、ゲノム全体の構造をより正確に把握し、遺伝子の配置や機能に関する深い洞察を得ることが可能になりました。

主要なロングリードシーケンシング技術は、主に二つのプラットフォームに大別されます。一つは、Pacific Biosciences(PacBio)社が開発したSMRT(Single Molecule Real-Time)シーケンシングです。これは、DNAポリメラーゼが鋳型DNAを合成する際に、蛍光標識されたヌクレオチドが取り込まれる様子をリアルタイムで検出する方式を採用しています。この技術は、リード長が長く、特にHiFiリードと呼ばれる高精度なデータが得られる点が特徴です。また、DNAメチル化などのエピジェネティックな修飾を同時に検出できる利点も持ち合わせています。もう一つは、Oxford Nanopore Technologies(ONT)社が開発したナノポアシークエンシングです。これは、DNAまたはRNA分子がナノメートルサイズの細孔(ナノポア)を通過する際に生じる電流変化を検出することで、塩基配列を直接読み取る方式です。リアルタイムでのデータ取得が可能であり、装置が小型でポータブルであるため、現場での迅速な解析にも適しています。リード長は非常に長く、理論上は数メガベースにも達する可能性があり、その柔軟性と拡張性が高く評価されています。

ロングリードシーケンシングは、その特性から多岐にわたる分野で活用されています。最も重要な用途の一つは、デノボゲノムアセンブリです。これまで解読が困難であった複雑なゲノムや、新規生物種のゲノムを、より連続性が高く、ギャップの少ない形で構築することが可能になりました。これにより、遺伝子の配置や構造を正確に把握し、進化や生物多様性の研究に貢献しています。次に、構造変異(SV)の検出です。欠失、挿入、重複、転座、逆位といった数キロベース以上の大きなゲノム構造変化は、ショートリードでは検出が困難でしたが、ロングリードを用いることで高精度に同定できるようになりました。これは、がん研究や遺伝性疾患の診断において非常に重要な情報を提供します。さらに、全長の転写産物(アイソフォーム)解析にも利用されます。遺伝子から生成される様々なスプライシングバリアントを、断片化することなく全長で読み取ることができるため、遺伝子発現の多様性や機能的な影響を詳細に解析できます。エピジェネティック解析、特にDNAメチル化の直接検出もPacBioのSMRTシーケンシングで可能です。これにより、遺伝子発現制御におけるエピジェネティックな役割をより深く理解できます。その他、微生物叢解析における種レベルの同定、ウイルスゲノムの完全解読、HLAタイピングなど、幅広い応用が期待されています。

ロングリードシーケンシングは単独で用いられるだけでなく、他の技術と組み合わせてその価値を最大化することが多いです。ショートリードシーケンシングとの組み合わせは非常に一般的で、ロングリードでゲノムの骨格を構築し、ショートリードで高い精度でエラーを修正することで、非常に高品質なゲノムアセンブリを実現できます(ハイブリッドアセンブリ)。バイオインフォマティクスは、ロングリードデータの解析に不可欠であり、大量の長鎖リードデータを効率的に処理し、アセンブリ、アライメント、変異検出を行うための専用アルゴリズムやソフトウェアの開発が進んでいます。シングルセルシーケンシングとの融合も注目されており、個々の細胞における全長転写産物やゲノム構造変異を解析することで、細胞の多様性や疾患メカニズムの理解が深まります。また、光学マッピングやHi-Cなどの高次構造解析技術と組み合わせることで、染色体レベルでのゲノム構造をより正確に決定することも可能です。これらの関連技術との連携により、ロングリードシーケンシングの解析能力はさらに拡張されています。

ロングリードシーケンシング市場は、近年急速な成長を遂げています。従来のショートリードシーケンシングでは解決できなかった課題に対応できるため、研究機関、製薬企業、バイオテクノロジー企業からの需要が高まっています。主要なプレイヤーは、前述のPacific BiosciencesとOxford Nanopore Technologiesの二社ですが、中国のMGI(BGIの子会社)などもロングリード技術の開発に参入しています。市場成長の背景には、シーケンシングコストの低下、リード長のさらなる伸長、スループットの向上、そして解析ツールの進化があります。特に、PacBioのHiFiリードやONTのR10.4.1ポアなどの技術革新が、精度と信頼性を高め、より広範なアプリケーションへの適用を可能にしています。課題としては、ショートリードと比較して依然として高いコスト、データ解析の複雑さ、そして一部のアプリケーションにおけるスループットの限界が挙げられますが、これらの課題は技術開発によって徐々に克服されつつあり、市場は今後も拡大していくと見られています。

ロングリードシーケンシングの将来は非常に明るいと予測されています。技術的には、さらなるリード長の伸長、スループットの向上、そしてコストの削減が進むでしょう。特に、ONTのポータブルな特性は、臨床現場やフィールドワークでの利用を拡大させる可能性を秘めています。アプリケーションの面では、精密医療への貢献が期待されます。個人のゲノム全体をより正確に解読することで、遺伝性疾患の早期診断、がんの個別化治療、薬剤応答性の予測などが進化するでしょう。パンゲノム解析も重要な方向性です。単一の参照ゲノムではなく、多様な個体のゲノム情報を統合したパンゲノムを構築することで、人類の遺伝的多様性や疾患感受性の理解が深まります。ロングリードは、このパンゲノム構築において不可欠な役割を担います。また、エピゲノム解析のさらなる深化、RNAシーケンシングにおける全長アイソフォーム解析の標準化、そしてシングルセルオミクスとの統合による新たな発見が期待されます。AIや機械学習技術との融合により、データ解析の自動化と精度向上が進み、より多くの研究者や臨床医がこの強力なツールを活用できるようになるでしょう。ロングリードシーケンシングは、生命科学研究と医療の未来を大きく変革する基盤技術として、その重要性を増していくと考えられます。