低軌道衛星市場規模及びシェア分析 – 成長動向及び予測 (2026-2031年)

LEO衛星市場レポートは、用途別(通信、地球観測、ナビゲーション、宇宙科学・技術実証、その他)、衛星質量別(10kg未満、10~100kg、100~500kg、500~1,000kg、1,000kg超)、エンドユーザー別(商用など)、推進技術別(電気など)、および地域別(北米など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LEO衛星市場の概要

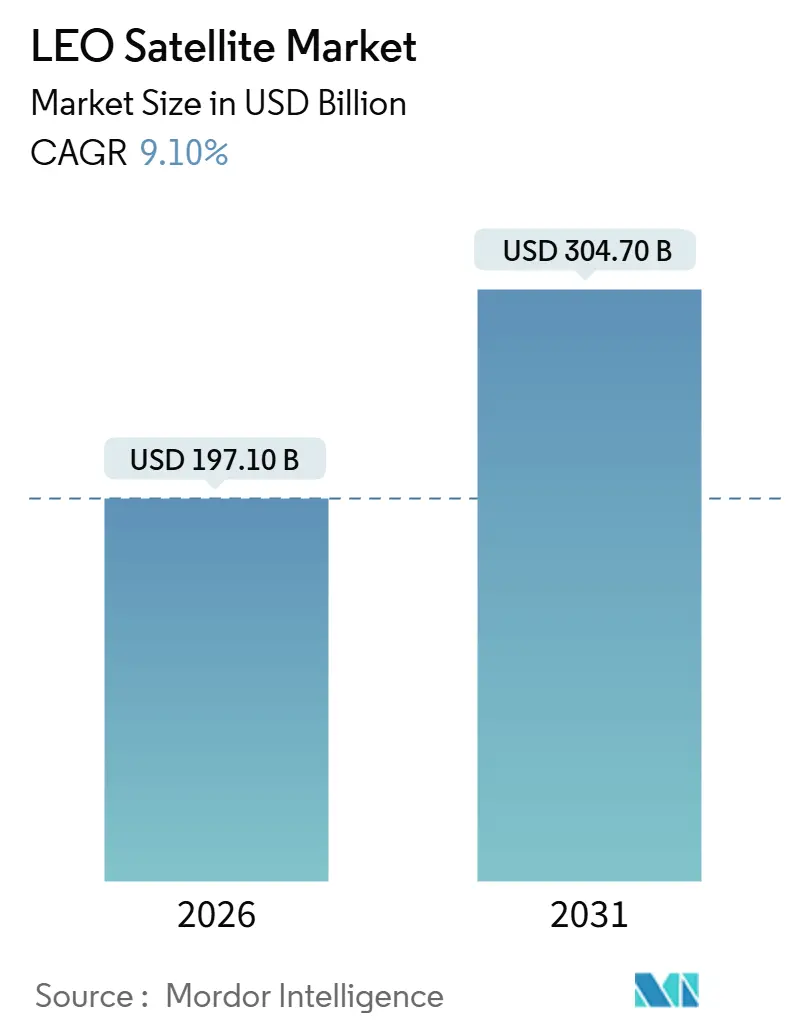

本レポートは、LEO(低軌道)衛星市場の規模、シェア、トレンド、および2026年から2031年までの成長予測について詳細に分析したものです。Mordor Intelligenceの調査によると、LEO衛星市場は、2026年には1,971億米ドルと推定され、2031年には3,047億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.10%と見込まれています。

市場の主要な成長要因と動向

LEO衛星市場の成長を牽引する主な要因は、コンステレーションブロードバンドの加入者数の堅調な増加、普及型宇宙船に依存する新たな防衛プログラム、そして打ち上げコストの低下です。垂直統合型オペレーターがマスマーケット向け接続の収益化に成功し、競争が激化する中で価格が下がり、導入が加速しています。

また、宇宙デブリに関する規制が厳格化している一方で、持続可能なプラットフォームや軌道上サービスへの需要も生まれています。サプライチェーンの現地化と積層造形(アディティブマニュファクチャリング)の進展により、開発サイクルが短縮され、新規参入が容易になり、LEO衛星市場全体の収益源が多様化しています。

主要なレポートのポイント

* 用途別: 2025年には通信サービスがLEO衛星市場の57.1%を占め、主導的な役割を果たしました。地球観測は2031年までに10.3%のCAGRで拡大すると予測されています。

* 衛星質量別: 2025年には10~100kgクラスの衛星が市場規模の47.5%を占めました。10kg未満のクラスは、2026年から2031年にかけて8.6%のCAGRで成長すると予測されています。

* エンドユーザー別: 2025年には商業オペレーターがLEO衛星市場規模の62.8%を占めました。政府および軍事分野からの需要は、2031年までに9.8%のCAGRで最も速く増加すると見込まれています。

* 推進技術別: 2025年には電気推進システムがLEO衛星市場シェアの58.3%を獲得し、2031年までに9.2%のCAGRで増加すると予測されています。

* 地域別: 2025年には北米がLEO衛星市場規模の68.6%を占め、最大の市場となりました。アジア太平洋地域は2031年までに9.12%のCAGRで最も速く拡大すると予測されています。

市場を牽引する要因の詳細

1. グローバルブロードバンド接続需要の増加:

コンステレーションオペレーターは、低遅延の衛星インターネットが農村地域や移動プラットフォームで100Mbpsを超える速度を達成できることを実証しました。これにより、海上、航空、緊急対応機関のインフラ計画が再構築されています。3GPPの非地上ネットワーク(NTN)仕様により、モバイルキャリアは衛星を5Gコアに統合し、高価なタワー展開なしにユーザーあたりの収益を拡大できます。政府もブロードバンドをユニバーサルサービス義務と位置付け、デジタルインクルージョンプログラムの一環として展開を支援しており、LEO衛星市場全体の需要を拡大しています。

2. 政府および防衛分野における弾力的なSATCOMへの支出急増:

軍事計画者は、LEO衛星の多層化が、単一の宇宙船がクリティカルノードになるリスクを減らし、生存性を高めることを認識しています。米国宇宙開発庁(SDA)のトランシェ契約は、従来のGEOプラットフォームよりもはるかに低い単価で、安全な通信およびミサイル警報ネットワーク用の数百の小型衛星を供給しています。欧州諸国もEMISSARYやIRIS²などのプログラムに資金を提供し、自律的な接続性を確保しつつ、国内産業を刺激しています。迅速な調達モデルは、数年ごとに更新可能な商用オフザシェルフ(COTS)バスを好み、継続的な生産注文を促進しています。

3. 再利用性による打ち上げおよび製造コストの低下:

再利用可能なブースターにより、LEOミッションの平均打ち上げコストは、2020年の1kgあたり10,000米ドルから2024年には3,000米ドル未満に削減されました。これにより、数千機の衛星からなるアーキテクチャが経済的に合理的となり、ビジネスケースが実験段階から主流へと移行しました。工場自動化、ソフトウェア定義ペイロード、共通バス設計により、製造スケジュールが短縮され、小型衛星の単価が最大50%削減されました。ライドシェアサービスや輸送機は、マニフェストの利用率を最大化し、多様なペイロードを限界費用で展開することを可能にしています。

4. Direct-to-Device(D2D)標準によるマスマーケット向けハンドセットの普及:

3GPP Release 17は、ハンドヘルドデバイスが衛星に直接接続するためのアップリンクグラントフリー波形、タイミングアドバンス方式、およびモビリティ手順を確立しました。フィールドテストでは、改造されていないスマートフォンからの双方向5G通話が検証され、専用端末のコスト障壁が解消されました。衛星に搭載された超大型アレイアンテナは、数千の操縦可能なビームを合成し、適応アルゴリズムによってリアルタイムで調整され、高速ドップラーシフトに対処します。これにより、LEO衛星市場に大規模な消費者セグメントが導入されます。

市場の抑制要因

1. 宇宙デブリ衝突リスクの増大と厳格化する廃棄規則:

レガシーな宇宙船、ロケット本体、破片が人気の高度に増えるにつれて、稼働中の衛星はより多くの物体を回避しなければなりません。ITUおよび各国の改訂されたガイドラインは、ミッション後の廃棄期限を短縮し、オペレーターに信頼性の高い軌道離脱のための十分な推進力を搭載することを義務付けています。これにより質量とコストが増加し、ペイロードマージンを圧迫する可能性があります。規制当局は、性能の低い宇宙船を対象とした金銭的罰則を検討しており、資金不足のベンチャー企業にとって財政的リスクを高めています。

2. 地上5G/6G事業者との周波数共有の競合:

(注:原文ではこの項目と上記の「宇宙デブリ」の記述が同一でした。ここでは、周波数共有の競合というタイトルに基づき、一般的な課題として要約します。)

LEO衛星は、地上5G/6Gネットワークとの周波数共有において競合に直面する可能性があります。特に人口密度の高い都市部では、既存の地上インフラとの干渉を避けるための複雑な調整が必要となり、衛星サービスの展開に制約が生じる可能性があります。

3. 高額な端末コストが低所得地域での導入を妨げる:

アジア太平洋、中東、ラテンアメリカなどの低所得地域では、衛星通信端末の高コストが導入の大きな障壁となっています。これにより、これらの地域でのLEO衛星サービスの普及が遅れる可能性があります。

4. 人材および特殊部品のサプライチェーン不足:

LEO衛星市場は、特に北米と欧州に集中して、専門的な人材と特殊部品のサプライチェーン不足に直面しています。これは、市場全体の成長を阻害する可能性があります。

セグメント分析

* 用途別: 通信が市場の進化を牽引

通信サービスは2025年にLEO衛星市場シェアの57.1%を占め、技術実証からマスマーケットブロードバンドへの商業的転換を裏付けています。加入者数は200万世帯を超え、クルーズ船や航空機も光ファイバーのような低遅延を享受しています。通信分野のLEO衛星市場規模は10.3%のCAGRで拡大すると予測されており、多軌道ローミングやDirect-to-Deviceメッセージングが新たなセグメントを引き付けています。地球観測は2番目に大きな用途であり、作物分析、都市計画、気候変動対策のための迅速な再訪画像によって成長が促進されています。

* 衛星質量別: 中間レンジプラットフォームが能力と経済性のバランスをとる

10kgから100kgの衛星は2025年にLEO衛星市場規模の47.5%を占めました。このクラスは、標準的なCubeSatフレームに大型の太陽電池アレイ、高利得アンテナ、推進モジュールを搭載できるスイートスポットです。ライドシェア打ち上げの恩恵を受け、一度に数十機が打ち上げられ、打ち上げ費用が多くのペイロードに分散されます。10kg未満のカテゴリーは8.6%のCAGRで成長をリードしており、大学やスタートアップがハードウェア検証のための先行ミッションを実施しています。

* エンドユーザー別: 商業部門が市場変革を主導

商業オペレーターは2025年にLEO衛星市場シェアの62.8%を占めました。これは、ベンチャー資金調達とアジャイルな生産サイクルがブロードバンドおよびデータ分析顧客をターゲットにした結果です。クラウドプロバイダーは、衛星ダウンリンクをエッジコンピューティング地域にバンドルし、開発者の統合を容易にし、データ出力収益を増加させています。政府および軍事バイヤーは、特に安全なネットワークと確実なアクセスが不可欠な場合、初期のアンカーテナンシーとして依然として重要です。

* 推進技術別: 電気システムが効率的な運用を可能にする

電気推進は2025年にLEO衛星市場規模の58.3%を占めました。これは、ホール効果スラスタやイオンエンジンが、質量ペナルティを比例させずにミッション寿命を延長するためです。精密な推力ベクトルにより、コンステレーション管理者は、位相調整、衝突回避、およびミッション終了時の廃棄のために軌道面を調整できます。カソードの長寿命化、高電圧処理、キセノン代替品の進歩により、ニュートン秒あたりのコストが削減されています。

地域分析

* 北米: 2025年には世界のLEO衛星市場の68.6%を占めました。有利な連邦通信委員会(FCC)のライセンス制度、豊富なベンチャーキャピタル、フロリダ、カリフォルニア、アラスカに確立された打ち上げ施設が、エンドツーエンドのエコシステムを形成しています。米国政府のサービス契約は、安全なブロードバンドとセンサーペイロードホスティングの初期需要を支えています。

* アジア太平洋: 2031年までに9.1%のCAGRで最も速く成長すると予測されています。中国の国営企業は、国家主導のデジタルインフラ整備計画の下で大規模なコンステレーションを展開しています。インドは打ち上げと周波数割り当て規則を自由化し、衛星生産クラスターへの民間投資を呼び込んでいます。

* 欧州: 約15%のシェアを占めていますが、戦略的自律性の達成を目指しています。IRIS²官民パートナーシップは、大陸内ルーティングを確保するために、光衛星間リンクを備えた最大290機の衛星に資金を提供しています。アリアン6の初飛行は、欧州の顧客にとって競争力のある打ち上げ価格を回復させました。

* その他の地域(ラテンアメリカ、中東、アフリカ): 未開拓の接続ゾーンや遠隔地の産業運用が需要を牽引しています。オペレーターは、手頃な価格に対処するために、コミュニティゲートウェイや従量課金制のデータモデルを展開しています。ブラジルやアラブ首長国連邦の国家宇宙機関は、国内の人材育成のために小型衛星プログラムに投資しています。

競合状況

LEO衛星市場は中程度の集中度を示しており、垂直統合型の先駆者と新規参入企業が競合しています。あるオペレーター(SpaceXを指すと思われる)は、自社製ブースター、大量生産された宇宙船、消費者向けハードウェアを組み合わせることで、比類のないコスト管理と軌道投入速度を実現しています。競合他社は、クラウドベースの地上セグメントソフトウェア、小売流通力、戦略的サプライヤー投資でこれに対抗し、規模の経済を再現しようとしています。

ソフトウェア定義ペイロードは、物理的な再設計よりもファームウェアの更新やネットワーク管理アルゴリズムに競争優位性をシフトさせています。オンボードAI分析に特化したスタートアップは、エッジコンピューティングスタックをコンステレーション所有者にライセンス供与し、ロイヤリティ収入を得ています。欧州の主要企業は、将来の廃棄義務に合わせたゼロデブリバスや電気推進キットを開発し、持続可能性で差別化を図っています。上位5社のオペレーターが稼働中の衛星の60%弱を支配しており、地球観測、IoTリレー、軌道上サービスなどのニッチ分野で専門プロバイダーが参入する余地を残しています。

主要企業

* Space Exploration Technologies Corp.

* Eutelsat S.A.

* Planet Labs PBC

* Iridium Communications Inc.

* Spire Global, Inc.

最近の業界動向

* 2025年8月: EchoStar Corporationは、新たな非地上ネットワーク(NTN)衛星コンステレーションの主契約者としてMDA Space Ltd.を選定しました。

* 2025年6月: 欧州宇宙機関(ESA)は、2機のLEO-PNT衛星の初打ち上げが2025年12月後半に予定されていると発表しました。打ち上げにはRocket Lab Electronロケットが使用されます。

* 2025年4月: SpinLaunchは、低軌道(LEO)に配置されるMeridian Spaceブロードバンド通信コンステレーションの独占的な衛星サプライヤーとしてKongsberg NanoAvionicsを選定しました。

このレポートは、低軌道(LEO)衛星市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと主要な調査結果

LEO衛星市場は、2026年の1,971億ドルから2031年には3,047億ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.10%が見込まれています。

主要な業界トレンドと市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 世界的なブロードバンド接続需要の増加。

* 政府および防衛分野における堅牢なSATCOM(衛星通信)への支出の急増。

* 再利用可能な打ち上げロケットの登場による打ち上げおよび製造コストの低下。実際、平均打ち上げ価格は2020年の1kgあたり10,000ドルから2024年には3,000ドル未満に減少しました。

* Direct-to-Device(D2D)標準の確立により、マスマーケット向けハンドセットでの利用が可能になったこと。

* エッジ/AI処理の普及により、ダウンリンク帯域幅の必要性が削減されたこと。

* 光衛星間リンク(OISL)メッシュネットワークの急速な構築。

市場の制約要因

一方で、市場の成長を阻害する要因も存在します。

* 宇宙デブリ衝突リスクの増大と、それに伴うより厳格な廃棄規則。

* 地上5G/6Gシステムとの周波数共有における競合。

* 高額な端末コストが、特に低所得地域での普及を妨げていること。

* 専門的な人材および部品サプライチェーンの不足。

市場のセグメンテーションと地域分析

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* アプリケーション別: 通信、地球観測、ナビゲーション、宇宙科学・技術デモ、その他。

* 衛星質量別: 10kg未満、10~100kg、100~500kg、500~1,000kg、1,000kg超。

* エンドユーザー別: 商業、政府・軍事、その他。

* 推進技術別: 電動、ガスベース、液体燃料。2024年には電動システムが58.3%のシェアを占め、効率的なステーションキーピングに貢献しています。

* 地域別: 北米、アジア太平洋、ヨーロッパ、その他地域。現在、北米が収益と稼働中の宇宙船の68.6%を占め、LEO衛星活動をリードしています。一方、アジア太平洋地域は、中国の国家プログラム加速とインドの商業的経路開拓により、2030年まで年平均9.1%で最も急速な成長が見込まれています。

競争環境

LEO衛星オペレーター間の競争は中程度の集中度を示しており、上位5社が稼働中の衛星の60%弱を管理しています。主要な競合企業としては、Space Exploration Technologies Corp.、Eutelsat S.A.、Planet Labs PBC、Amazon Inc.、Airbus SE、Lockheed Martin Corporation、Northrop Grumman Corporationなどが挙げられます。レポートには、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが含まれています。

市場の機会と将来展望

本レポートでは、市場における未開拓のニーズやホワイトスペースを評価し、将来的な機会についても分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリーと主要な調査結果

4. 主要な業界トレンド

- 4.1 衛星質量

- 4.2 宇宙プログラムへの支出

5. 市場概況

- 5.1 市場概要

- 5.2 市場の推進要因

- 5.2.1 グローバルブロードバンド接続の需要増加

- 5.2.2 堅牢なSATCOMに対する政府および防衛支出の急増

- 5.2.3 再利用性による打ち上げおよび製造コストの低下

- 5.2.4 大衆市場向けハンドセットを可能にするDirect-to-device (D2D) 標準

- 5.2.5 エッジ/AI処理の普及によるダウンリンク帯域幅の削減

- 5.2.6 光衛星間リンク (OISL) メッシュネットワークの急速な構築

- 5.3 市場の阻害要因

- 5.3.1 宇宙デブリ衝突リスクの増大とより厳格な廃棄規則

- 5.3.2 地上5G/6G既存事業者との周波数共有の競合

- 5.3.3 高い端末コストが低所得地域での導入を妨げる

- 5.3.4 人材および特殊部品のサプライチェーン不足

- 5.4 バリューチェーン分析

- 5.5 規制環境

- 5.6 技術的展望

- 5.7 ポーターの5つの力分析

- 5.7.1 供給者の交渉力

- 5.7.2 買い手の交渉力

- 5.7.3 新規参入の脅威

- 5.7.4 代替品の脅威

- 5.7.5 競争の激しさ

6. 市場規模と成長予測(金額)

- 6.1 用途別

- 6.1.1 通信

- 6.1.2 地球観測

- 6.1.3 ナビゲーション

- 6.1.4 宇宙科学および技術実証

- 6.1.5 その他

- 6.2 衛星質量別

- 6.2.1 10 kg未満

- 6.2.2 10~100 kg

- 6.2.3 100~500 kg

- 6.2.4 500~1,000 kg

- 6.2.5 1,000 kg超

- 6.3 エンドユーザー別

- 6.3.1 商業

- 6.3.2 政府および軍事

- 6.3.3 その他

- 6.4 推進技術別

- 6.4.1 電気

- 6.4.2 ガスベース

- 6.4.3 液体燃料

- 6.5 地域別

- 6.5.1 北米

- 6.5.1.1 米国

- 6.5.1.2 カナダ

- 6.5.2 アジア太平洋

- 6.5.2.1 中国

- 6.5.2.2 インド

- 6.5.2.3 日本

- 6.5.2.4 韓国

- 6.5.2.5 その他のアジア太平洋地域

- 6.5.3 ヨーロッパ

- 6.5.3.1 フランス

- 6.5.3.2 ドイツ

- 6.5.3.3 イギリス

- 6.5.3.4 その他のヨーロッパ

- 6.5.4 その他の地域

- 6.5.4.1 サウジアラビア

- 6.5.4.2 アラブ首長国連邦

- 6.5.4.3 その他の地域

7. 競争環境

- 7.1 市場集中度

- 7.2 戦略的動向

- 7.3 市場シェア分析

- 7.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 7.4.1 スペース・エクスプロレーション・テクノロジーズ社

- 7.4.2 ユーテルサットS.A.

- 7.4.3 プラネット・ラボPBC

- 7.4.4 アマゾン・インク

- 7.4.5 エアバスSE

- 7.4.6 ロッキード・マーティン・コーポレーション

- 7.4.7 ノースロップ・グラマン・コーポレーション

- 7.4.8 サリー・サテライト・テクノロジー・リミテッド

- 7.4.9 ゴムスペースA/S

- 7.4.10 ナノアビオニクス (コングスベルグ・グルッペンASA)

- 7.4.11 タレス・アレーニア・スペース (タレスおよびレオナルドS.p.A)

- 7.4.12 イリジウム・コミュニケーションズ・インク

- 7.4.13 スパイア・グローバル・インク

- 7.4.14 ICEYE

- 7.4.15 長光衛星技術有限公司 (CGSTL)

- 7.4.16 サテロジック・インク

8. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低軌道衛星とは、地球の表面から比較的低い高度、一般的に約200キロメートルから2000キロメートルの範囲の軌道を周回する人工衛星を指します。これに対し、中軌道衛星は約2000キロメートルから3万6000キロメートル、静止軌道衛星は約3万6000キロメートルの高度に位置します。低軌道衛星の最大の特徴は、地球との距離が近いため、通信における信号の遅延(レイテンシー)が非常に小さい点です。また、地球を周回する速度が速く、特定の地点をカバーするためには多数の衛星が必要となりますが、その分、高分解能での地球観測や、地上のあらゆる場所への広範な通信サービス提供が可能となります。近年、小型化・軽量化技術の進展と打ち上げコストの低減により、多数の衛星を連携させて運用する「メガコンステレーション」の構築が加速しており、その重要性が増しています。

低軌道衛星は、そのミッションに応じて多岐にわたる種類が存在します。最も注目されているのは、グローバルなインターネット通信を提供する「通信衛星」です。これらは、地球上のどこにいても高速かつ低遅延のインターネット接続を可能にすることを目指しています。次に、「地球観測衛星」は、気象観測、災害監視、環境モニタリング、農業支援、地図作成など、地球の様々な情報を収集するために利用されます。高分解能カメラやレーダー、分光計などを搭載し、地表の変化を詳細に捉えることができます。その他にも、船舶や航空機の位置情報を提供する「測位衛星」の一部や、宇宙科学研究、技術実証、宇宙デブリ除去といった特定の目的を持つ小型衛星も低軌道で運用されています。近年では、キューブサットに代表される超小型衛星の活用も進み、大学やスタートアップ企業による多様なミッションが展開されています。

低軌道衛星の主な用途は、私たちの生活や産業に大きな変革をもたらしつつあります。まず、最も期待されているのが、世界中のどこでも利用可能な「ブロードバンドインターネット接続」です。特に、光ファイバー網の整備が困難な僻地や海上、航空機内などでの利用が想定されており、デジタルデバイドの解消に貢献すると期待されています。次に、「IoT(モノのインターネット)通信」の分野では、地球上のあらゆるセンサーやデバイスを接続し、リアルタイムでのデータ収集を可能にします。これにより、スマート農業、物流管理、インフラ監視などが高度化されます。また、「地球観測」の分野では、森林火災や洪水、地震などの自然災害発生時に迅速な状況把握を行い、救援活動を支援します。気候変動の監視、海洋汚染の追跡、都市開発のモニタリングなど、地球環境に関する貴重なデータ提供源としても不可欠です。さらに、防衛・安全保障分野における情報収集や、宇宙デブリの監視・除去、宇宙空間での科学実験など、その用途は広がり続けています。

低軌道衛星の発展を支える関連技術は多岐にわたります。まず、「小型化・軽量化技術」は、衛星の製造コストと打ち上げコストを大幅に削減し、多数の衛星を同時に打ち上げることを可能にしました。これに伴い、「量産技術」も進化し、自動車産業のように効率的な衛星製造ラインが構築されています。通信技術においては、地上局との間で効率的に通信を行うための「フェーズドアレイアンテナ」や、衛星間で高速データ通信を行うための「衛星間光通信(レーザー通信)」が重要です。これにより、地上局の数を減らしつつ、広範囲かつ低遅延の通信ネットワークを構築できます。また、衛星から得られる膨大なデータを効率的に処理・分析するための「AI(人工知能)」や「ビッグデータ解析技術」も不可欠です。さらに、打ち上げコストを劇的に下げる「再利用型ロケット」の開発も、低軌道衛星コンステレーションの実現に大きく貢献しています。地上側では、多数の衛星からの信号を追尾し、安定した通信を維持するための「地上局ネットワーク」の構築も進められています。

市場背景としては、近年、低軌道衛星を巡る投資が世界的に活発化しています。特に、SpaceX社のStarlink、OneWeb、Amazon社のProject Kuiperといった「メガコンステレーション」計画が市場を牽引しています。これらの企業は、数千から数万基もの低軌道衛星を打ち上げ、地球全体をカバーする通信ネットワークの構築を目指しています。この動きは、従来の国家主導の宇宙開発から、民間企業が主導する「ニュー・スペース」時代への移行を象徴しています。ベンチャー企業やスタートアップへの投資も盛んで、衛星製造、打ち上げサービス、データ解析、アプリケーション開発など、宇宙産業のサプライチェーン全体でイノベーションが加速しています。各国政府も、経済安全保障やデジタルインフラの観点から、低軌道衛星の活用を戦略的に推進しており、政府調達や研究開発支援を通じて市場の成長を後押ししています。競争は激化していますが、その分、技術革新とサービス多様化が進む好循環が生まれています。

将来展望として、低軌道衛星は、私たちの社会インフラとして不可欠な存在となることが予想されます。グローバルなインターネット接続はさらに普及し、デジタルデバイドは大幅に解消されるでしょう。IoTデバイスの接続数も飛躍的に増加し、あらゆる産業のDX(デジタルトランスフォーメーション)を加速させます。地球観測データは、気候変動対策、食料安全保障、防災など、地球規模の課題解決に一層貢献するでしょう。また、月面探査や火星探査といった深宇宙ミッションの通信中継基地としての役割も期待されています。しかし、その一方で課題も存在します。最も深刻なのは「宇宙デブリ(宇宙ごみ)」問題です。多数の衛星が低軌道に集中することで、衝突のリスクが高まり、新たなデブリを発生させる可能性があります。これに対し、デブリ除去技術の開発や、衛星の設計段階からのデブリ化防止策、国際的なルール作りが急務となっています。また、限られた「周波数帯域」の確保や、夜空の光害問題、サイバーセキュリティ対策なども、持続可能な宇宙利用のために解決すべき重要な課題です。これらの課題を克服しつつ、低軌道衛星は、宇宙経済のさらなる拡大と、人類の生活の質の向上に大きく貢献していくことでしょう。