低排出ガス車市場 規模・シェア分析:成長動向と予測 (2025-2030年)

低排出ガス車市場は、タイプ(ハイブリッド、マイルドハイブリッド、純粋電気自動車)、車種(乗用車、商用車)、および地域(北米、欧州、アジア太平洋、その他の地域)別に分類されます。本レポートは、上記すべてのセグメントについて、低排出ガス車市場の市場規模と予測を金額(10億米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低排出ガス車市場の概要:成長トレンドと2030年までの予測

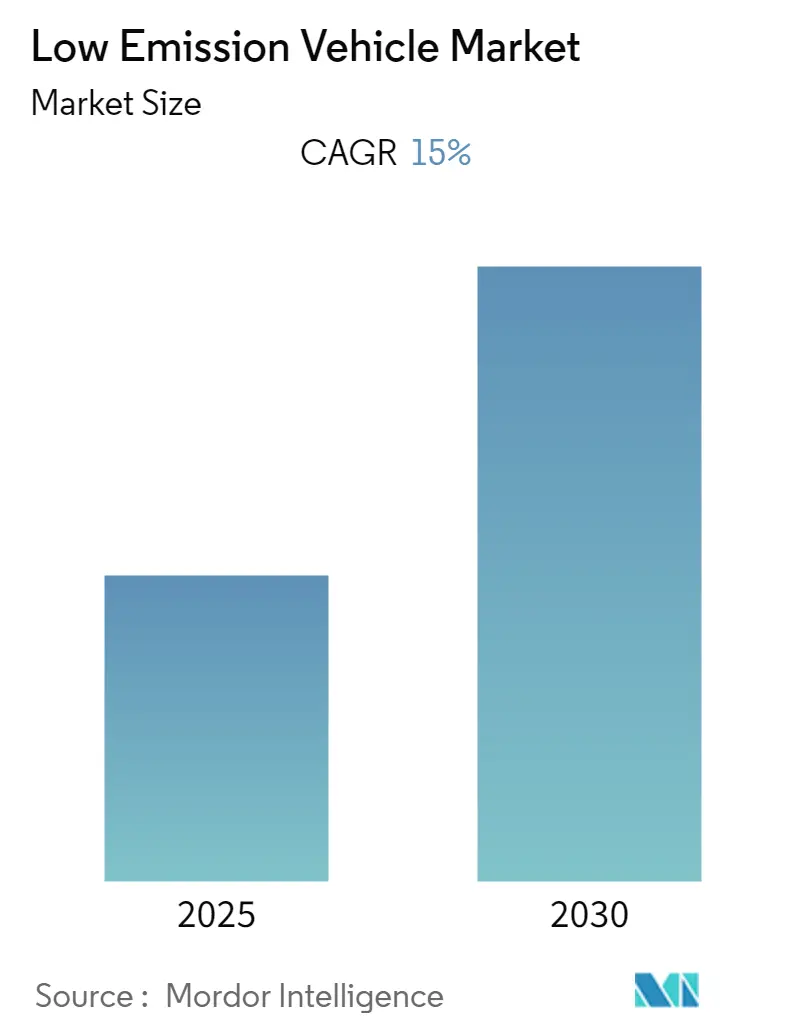

Mordor Intelligenceのレポートによると、低排出ガス車市場は、予測期間中に年平均成長率(CAGR)15.00%を記録すると予想されています。この市場は、タイプ別(ハイブリッド、マイルドハイブリッド、純粋電気自動車)、車種別(乗用車、商用車)、地域別(北米、欧州、アジア太平洋、その他地域)に分類され、各セグメントの市場規模と予測が米ドル建てで提供されています。調査期間は2019年から2030年、基準年は2024年、予測期間は2025年から2030年です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場となっています。市場の集中度は高いとされています。

市場分析と主要トレンド

COVID-19パンデミックの影響と回復

COVID-19パンデミックのロックダウン期間中、自動車会社の約95%が従業員を一時休業させ、製造活動の停止により自動車産業は前例のない大きな影響を受けました。しかし、経済活動の再開と世界的な車両生産の増加に伴い、市場は勢いを取り戻しています。

市場の主要な推進要因

中期的には、電気自動車(EV)の成長を支援する政府政策と、EV充電インフラを拡大する計画が、予測期間中の主要な市場推進要因として引き続き重要であると予想されています。多くの地域政府が、今後数年間で新車販売の一定割合をEVにする計画を発表しています。

電気自動車販売の顕著な成長

2020年には、EV販売台数が300万台に達し、2019年から40%増加しました。これは、COVID-19危機により世界の自動車市場全体が16%減少した中で、際立った成長を示しました。10年間の急速な成長を経て、現在1,000万台以上のEVが走行しており、これは世界の自動車保有台数の約1%に相当します。2050年までのネットゼロエミッションシナリオでは、2030年までに3億台のEVが走行し、新車販売の60%以上を占めると予測されています(2020年はわずか4.6%でした)。2021年の初期販売データも、主要市場での急速な成長を示唆しています。

EV市場は、将来のエネルギー要件に対応する必要性から著しい成長を遂げました。持続可能な交通手段の達成は、EV需要を促進する上で不可欠です。EV市場は自動車産業の不可欠な部分となりつつあり、エネルギー効率の達成、汚染物質や温室効果ガスの排出削減への道筋を示しています。環境問題への意識の高まりや政府の好意的な取り組みが、市場成長の主要な要因となっています。エネルギーコストの上昇や、新興のエネルギー効率技術間の競争も、市場成長を促進すると予想されます。

好意的な政府政策と規制が市場を牽引

EVの販売は依然として主に政策環境に左右されています。EV導入をリードする上位10カ国(中国、米国、ノルウェー、ドイツ、日本、英国、フランス、スウェーデン、カナダ、オランダなど)は、EV販売を促進するための様々な政策を実施しています。これらのプログラムやイニシアチブの主な例としては、公共調達プログラム、EVの生産と取得を促進するための財政的インセンティブ、使用コストの削減(例:無料駐車の提供)などが挙げられます。

燃費基準や排出性能に基づく車両の流通制限など、様々な行政レベルでの規制政策も市場を牽引しています。例えば、インドのBharat Stage(BS)基準は、排気ガス汚染物質の許容レベルを削減することで、より厳しい規制を目指しています。2017年に導入されたBS-IVでは硫黄50ppmが許容されていましたが、2020年から適用される新しいBS-VIでは硫黄10ppm、NOx(ディーゼル)80mg、粒子状物質4.5mg/km、炭化水素とNOxの合計170mg/kmのみが許容されています。

インドは、FAMEおよびFAME II政策により、投資家やメーカーが国内にEV工場を設立し、グリーン車両のより迅速な導入を推進するための魅力的な選択肢を提供しています。多くの都市や国で公共交通機関が見直されており、補助金を通じて電気バスが内燃機関(ICE)バスに置き換えられています。例えば、2021年にはインドの公共交通機関で約1,000台の電気バスが使用され、ムンバイが246台で国内トップでした。

タイには全国に1,000か所の充電ステーションがあります。主要な取り組みの一つとして、2022年末までに53,000台の電動バイクタクシー、2025年末までに5,000台の電気バスを導入する目標を掲げています。アジア開発銀行とEnergy Absoluteは、タイの全国的なEV充電ネットワークに資金を提供するため、4,800万米ドルのグリーンローン契約を締結しました。

マレーシアの「国家低炭素都市2030計画」の発表には、国内に200の低炭素ゾーンを創設することが含まれており、これによりEVを含むグリーン交通手段へのより大きな推進が期待されます。マレーシアはまた、2030年までに公共充電ステーション25,000か所、個人充電ステーション100,000か所を建設する意向です。

中国が最高の成長を遂げると予想

急速な都市化に伴い、中国は道路輸送車両からの汚染物質排出量を削減することに注力しています。同時に、炭化水素輸入への依存度を減らし、産業部門の発展を支援することも目指しています。中国は世界最大のEV製造国であり、消費国でもあります。国の販売目標、好意的な法律、支援的な補助金、地方自治体の大気質目標が国内需要を支えています。

中国は世界で群を抜いて最大のEV産業を有しています。最大のEVメーカーとして、中国のEV生産台数は2021年に350万台に達し、前年比1.6倍の増加となりました。EV市場からの収益は同年約1,022億米ドルに達し、アジア太平洋地域で最高額を記録しました。

中国は、メーカーに対し、新車販売全体の少なくとも10%を100%電気またはハイブリッド車とするクォータを課しています。さらに、一部の主要都市や省は、ますます厳しい規制を課しています。例えば、北京は、住民にEVへの切り替えを促すため、内燃機関車の登録許可を月間10,000件に制限しています。これらの措置は、中国が国内のEV開発に対して断固たる楽観的な見通しを立てることに繋がり、市場を牽引すると予想されます。

EV導入を改善する政府規制の強化と、中国の自動車産業からの需要増加に対応するためのOEMおよびサプライヤーによる堅調な拡大が、予測期間中の市場成長にプラスの見通しをもたらすと期待されています。例えば、中国政府はEVの導入を奨励しています。同国はすでに、現在のトラクターや建設機械を動かすディーゼル燃料を段階的に廃止する計画を立てています。2040年までにディーゼル車とガソリン車を完全に禁止する計画です。過去3年間で、深センでは都市貨物輸送用に約60,000台の小型トラックとバンが導入され、これは同市の都市配送車両全体の約35%を占めています。

上記の進展により、低排出ガス車は予測期間中に著しい成長を遂げています。

競争環境

低排出ガス車市場は、確立された企業と小規模なスタートアップ企業の両方が存在することで特徴づけられます。また、特定の地域に焦点を当てている多数の地域プレーヤーも存在します。BYDは、国内外市場からの乗用車および電気バスの受注増加により、調査対象市場の主要プレーヤーです。同社は2018年に227,152台の乗用車を販売し、中国の全企業の中で最高を記録しました。BYDはまた、広州市向けに合計4,810台の電気バスの入札の下、4,473台の電気バスを製造する受注を受けました。その他の主要企業には、テスラ、ダイムラー、フォルクスワーゲンAG、トヨタ自動車、フォード、吉利汽車グループなどが挙げられます。主要プレーヤーとして、ヒュンダイモーターカンパニー、ABボルボも挙げられます。

政府による投資とインセンティブの例:

* イタリア(2022年4月): 経済発展省は、2022年、2023年、2024年の各年に6億5,000万ユーロ(約6億9,900万米ドル)を割り当てることを発表しました。これは、2030年までに総額87億ユーロ(約93億4,000万米ドル)の資金が提供される自動車基金の資源の一部です。電気自動車、ハイブリッド車、プラグインハイブリッド車、内燃機関車の購入に対するインセンティブは、個人にのみ付与されます。資金のごく一部は、カーシェアリング会社が電気自動車、ハイブリッド車、プラグインハイブリッド車を購入するために確保されています。

* カナダ(2022年5月): カナダ政府は、2035年までにすべての新車(軽自動車)販売をゼロエミッション車(ZEV)とすることを保証する販売義務を確立しました。政府はこのプロジェクトに最大5億2,900万カナダドル(約4億2,300万米ドル)を投資しています。

最近の業界動向

* 2022年8月: インド最大の自動車メーカーであるマルチスズキは、2025年末までに初の電気自動車を導入することを発表しました。さらに、親会社であるスズキ自動車は、EV製造工場とリチウムイオンバッテリー生産工場を建設するため、グジャラート州に104億インドルピー(約1億2,700万米ドル)を投資する予定です。同社は、国内でEVを製造するだけでなく、現在他の国から多くのOEMが輸入しているリチウムイオンバッテリーの生産も開始すると述べました。

* 2022年1月: フォルクスワーゲン・グループとボッシュ・グループは、欧州のバッテリー設備ソリューションプロバイダーの設立を検討するための覚書を締結しました。両社は、バッテリーセルおよびシステムメーカー向けに、統合されたバッテリー生産システムとオンサイトでの立ち上げおよびメンテナンスサポートを提供することを計画しています。

* 2021年12月: ヒュンダイ・インディアは、インドでのEVラインナップを拡大する戦略を加速しており、2028年までに6つの新しいEVを導入すると発表しました。これに加え、これらの新モデルの開発と国内の充電インフラ整備に40億インドルピーを投資します。ヒュンダイはまた、世界的に評価されているE-GMPモジュラープラットフォームをインドに導入し、現地生産との強力な相乗効果によりバッテリー電気自動車(BEV)の導入を推進するための改良プラットフォームも提供する予定です。

このレポートは、低排出ガス車市場に関する包括的な分析を提供しています。低排出ガス車とは、窒素酸化物(NOx)や二酸化炭素(CO2)などの排出レベルが比較的低い自動車を指し、環境負荷の低減に貢献する車両として定義されています。本調査は、特定の研究仮定と調査範囲に基づき実施され、その詳細な調査方法論が採用されています。

レポートの冒頭にはエグゼクティブサマリーが設けられ、主要な調査結果が簡潔にまとめられています。市場のダイナミクスについては、市場を牽引する要因(Market Drivers)と市場の成長を抑制する要因(Market Restraints)が詳細に分析されています。さらに、ポーターの5フォース分析が適用され、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、および競争の激しさという5つの側面から、市場の競争構造と魅力を深く掘り下げています。

市場は、車両タイプ、タイプ、および地域という主要なセグメントに分類され、各セグメントの市場規模は金額(USD billion)に基づいて算出され、将来予測が行われています。

* 車両タイプ別: 乗用車と商用車に区分されます。

* タイプ別: ハイブリッド、マイルドハイブリッド、および純粋な電気自動車(Pure Electric Vehicle)の3種類に分類されます。

* 地域別: 北米(アメリカ、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、イギリス、フランス、イタリア、スペイン、その他ヨーロッパ)、アジア太平洋(インド、中国、日本、韓国、その他アジア太平洋)、および世界のその他の地域(ブラジル、サウジアラビア、アラブ首長国連邦、南アフリカなど)に細分化されています。

競争環境の章では、主要ベンダーの市場シェアが示されるとともに、Tesla Inc.、BYD Auto Co., Ltd.、Volkswagen AG、Mercedes-Benz Group AG、Hyundai Motor Company、Toyota Motor Corporation、Tata Motors Limited、BMW AG、AB Volvoといった主要企業の詳細なプロファイルが提供されています。これにより、市場における各企業の戦略的ポジショニングと競争力が明確にされています。

本レポートの重要な洞察として、低排出ガス車市場は予測期間(2025年から2030年)中に年平均成長率(CAGR)15%という堅調な成長を遂げると予測されています。主要な市場プレイヤーは、Tesla Inc.、Volkswagen AG、Toyota Motor Corporation、Hyundai Motor Company、およびAB Volvoが挙げられます。地域別では、アジア太平洋地域が予測期間中に最も高いCAGRで成長すると見込まれており、一方で2025年時点では北米が最大の市場シェアを占めるとされています。

レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの市場規模予測を網羅しており、市場の機会と将来のトレンドについても深く掘り下げています。この詳細な分析は、市場参加者が戦略的な意思決定を行う上で貴重な情報を提供します。

1. はじめに

- 1.1 調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の制約

- 4.3 ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 10億米ドル)

- 5.1 車両タイプ

- 5.1.1 乗用車

- 5.1.2 商用車

- 5.2 タイプ

- 5.2.1 ハイブリッド

- 5.2.2 マイルドハイブリッド

- 5.2.3 純粋な電気自動車

- 5.3 地域

- 5.3.1 北米

- 5.3.1.1 アメリカ合衆国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 インド

- 5.3.3.2 中国

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 ブラジル

- 5.3.4.2 サウジアラビア

- 5.3.4.3 アラブ首長国連邦

- 5.3.4.4 南アフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル*

- 6.2.1 テスラ社

- 6.2.2 BYDオート株式会社

- 6.2.3 フォルクスワーゲンAG

- 6.2.4 メルセデス・ベンツ・グループAG

- 6.2.5 現代自動車

- 6.2.6 トヨタ自動車株式会社

- 6.2.7 タタ・モーターズ・リミテッド

- 6.2.8 BMW AG

- 6.2.9 ABボルボ

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

低排出ガス車とは、従来の自動車と比較して、大気汚染の原因となる窒素酸化物(NOx)、粒子状物質(PM)、一酸化炭素(CO)、炭化水素(HC)といった有害物質の排出量を大幅に削減した自動車の総称でございます。地球温暖化対策や大気環境改善への意識の高まりを背景に、各国政府や自動車メーカーが開発・普及を推進しており、環境負荷の低いモビリティとして注目を集めております。これらの車両は、単に排出ガスを減らすだけでなく、燃費性能の向上やエネルギー効率の最適化も同時に追求している点が特徴でございます。

低排出ガス車の種類は多岐にわたり、それぞれ異なる技術と特性を持っております。代表的なものとしては、まずハイブリッド車(HEV)が挙げられます。これはガソリンエンジンと電気モーターを組み合わせ、走行状況に応じて両者を効率的に使い分けることで、燃費向上と排出ガス削減を実現したものでございます。次に、プラグインハイブリッド車(PHEV)は、HEVに外部からの充電機能を加えたもので、バッテリー容量が大きく、EV(電気自動車)として走行できる距離が長いのが特徴でございます。そして、電気自動車(EV)は、ガソリンエンジンを搭載せず、バッテリーに蓄えられた電力のみでモーターを駆動させるため、走行中に排出ガスを一切出さないゼロエミッション車として究極の低排出ガス車と位置付けられております。さらに、燃料電池自動車(FCEV)は、水素と酸素を化学反応させて発電し、その電力でモーターを駆動させる車両で、排出されるのは水のみという非常にクリーンな自動車でございます。この他にも、高度な排ガス浄化技術を搭載し、NOxやPMの排出を大幅に削減したクリーンディーゼル車や、天然ガス(CNG)やLPガス(LPG)を燃料とする天然ガス自動車、LPガス自動車なども低排出ガス車に含まれます。これらの車両は、燃料の種類や駆動方式によって、排出ガスの種類や量が異なり、それぞれの環境性能や利便性も多様でございます。

低排出ガス車の用途は、個人利用から業務用、公共機関まで幅広く普及しております。自家用車としては、燃費の良さや税制優遇、環境意識の高さから、ハイブリッド車やEVが一般家庭に広く浸透しております。業務用としては、タクシーやバス、トラックなどの商用車において、燃費効率の向上と企業の環境配慮(CSR)の観点から、ハイブリッドバスやEVトラック、CNGバスなどの導入が進んでおります。特に、都市部での配送業務などでは、走行中の排出ガスゼロであるEVの利点が大きく評価されております。また、地方自治体や官公庁においても、公用車として低排出ガス車を積極的に導入し、環境保全への取り組みを内外に示しております。さらに、清掃車やフォークリフトといった特殊車両においても、電動化が進められており、作業環境の改善にも貢献しております。

低排出ガス車の実現には、様々な先進技術が不可欠でございます。エンジンの高効率化技術としては、直噴技術や可変バルブタイミング機構、高圧縮比化などが挙げられます。排ガス浄化技術では、三元触媒の性能向上に加え、ディーゼル車においては粒子状物質除去フィルター(DPF)や尿素SCRシステム(選択的触媒還元)がNOx排出削減に大きく貢献しております。電動パワートレインにおいては、高性能なモーターやインバーター、そして高容量・高出力のリチウムイオンバッテリーやニッケル水素バッテリーの開発が不可欠でございます。また、エネルギーマネジメントシステムは、回生ブレーキによるエネルギー回収やアイドリングストップ機能、走行状況に応じた最適なエネルギー配分を行うことで、燃費向上と排出ガス削減に寄与しております。車体の軽量化も重要な要素であり、高張力鋼板やアルミニウム、炭素繊維強化プラスチック(CFRP)などの軽量素材の採用や、空力性能の向上も燃費効率を高める上で欠かせません。さらに、EVやPHEV、FCEVの普及には、充電インフラや水素ステーションといった社会インフラの整備も重要な関連技術・要素でございます。

低排出ガス車の市場背景には、複数の要因が複雑に絡み合っております。最も大きな要因は、地球温暖化問題やPM2.5に代表される大気汚染問題への国際的な関心の高まりでございます。これを受けて、各国政府は自動車の排ガス規制や燃費基準を年々強化しており、自動車メーカーはこれに対応するため、低排出ガス車の開発・生産を加速させております。例えば、欧州のユーロ規制や日本のポスト新長期規制などがその代表例でございます。また、政府による補助金制度や税制優遇(エコカー減税、グリーン化特例など)といった購入促進策も、市場の拡大を後押ししております。技術の進歩も重要な要素であり、バッテリー性能の向上やコストダウン、充電時間の短縮などが、EVやPHEVの普及を現実的なものにしております。企業の社会的責任(CSR)の観点からも、環境に配慮した車両の導入は企業イメージ向上に繋がり、消費者側も環境意識の高い製品を選ぶ傾向が強まっております。これらの要因が複合的に作用し、低排出ガス車は自動車市場において不可欠な存在となっております。

将来の展望として、低排出ガス車はさらなる進化と多様化を遂げると予想されております。特に、EV、PHEV、FCEVといった電動車の普及は今後も加速し、内燃機関を搭載する車両の割合は徐々に減少していくと考えられます。バッテリー技術は、全固体電池などの次世代技術の開発により、航続距離の延長や充電時間の短縮、コストダウンがさらに進むでしょう。水素エネルギーの本格的な活用も期待されており、FCEVの普及と水素ステーション網の拡充が進むことで、新たなエネルギー社会の構築に貢献する可能性を秘めております。また、自動運転技術との融合も重要なテーマでございます。自動運転システムが車両のエネルギー消費を最適化することで、さらなる燃費向上や排出ガス削減が期待されます。V2G(Vehicle-to-Grid)に代表されるスマートグリッドとの連携も進み、EVが電力系統の一部として機能することで、再生可能エネルギーの導入拡大にも寄与するでしょう。製造から廃棄、リサイクルに至るまでのライフサイクル全体での環境負荷低減を目指すサーキュラーエコノミーの考え方も、低排出ガス車の開発・普及においてますます重要になると考えられます。国際的な規制の調和や技術協力も進み、地域や用途に応じた多様な低排出ガス車が世界中で展開されることで、持続可能なモビリティ社会の実現に向けた動きは加速していくものと期待されております。