低GWP冷媒市場規模・シェア分析 – 成長トレンド・予測 (2025年~2030年)

低GWP冷媒市場レポートでは、業界をタイプ別(無機物など)、用途別(商業用冷凍、産業用冷凍など)、最終用途産業別(食品・飲料、化学・医薬品、住宅、自動車など)、および地域別(アジア太平洋、北米、欧州など)に分類しています。市場予測は、数量(トン)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

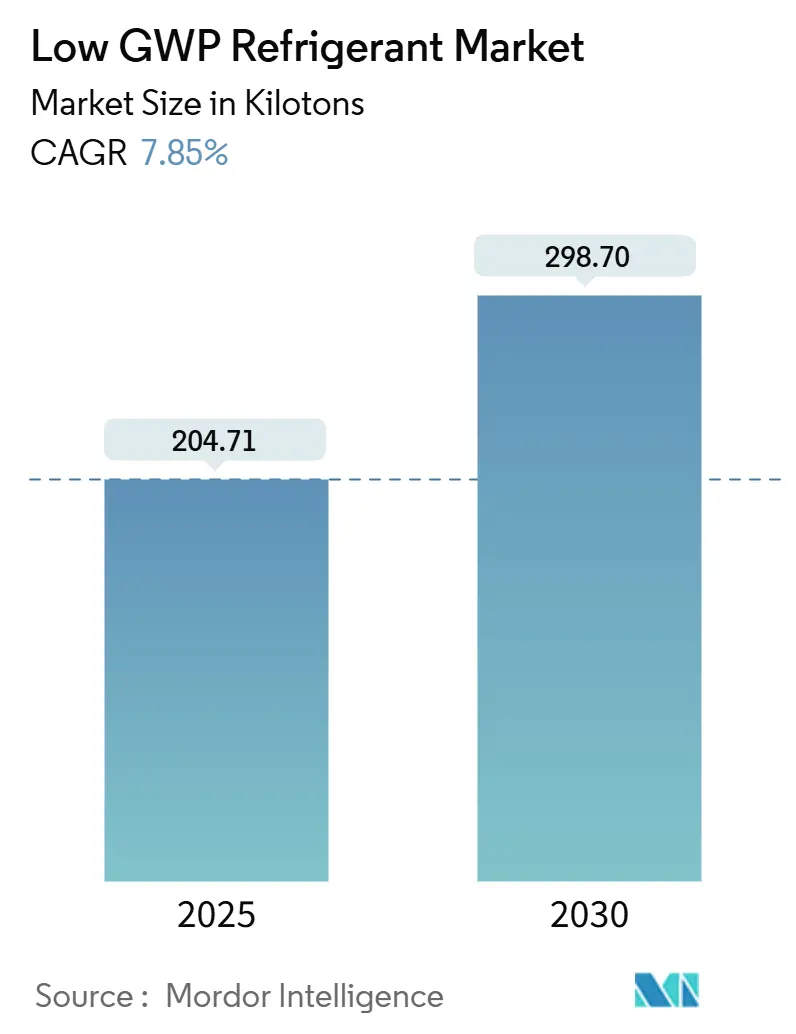

低GWP冷媒市場は、2025年には204.71キロトンに達し、2030年までに7.85%の年平均成長率(CAGR)で拡大し、298.70キロトンに達すると予測されています。この着実な成長は、高GWPガスから、キガリ改正、AIM法、および欧州やアジアの類似規制に準拠した気候変動に配慮した代替品への世界的な移行を反映しています。次世代HFOブレンドへの急速な投資、自然冷媒の広範な受け入れ、および企業による脱炭素化目標の普及が、サプライヤーのポートフォリオ、購入基準、および機器設計を再構築しています。ただし、高温地域では、安全性への懸念、技術者トレーニングの不足、原材料の価格変動が、特定の用途での採用を遅らせる要因となっています。

主要な市場動向

タイプ別では、フッ素炭素とフッ素オレフィンが2024年に低GWP冷媒市場の66%を占め、2030年までに7.91%のCAGRで成長すると見込まれています。用途別では、商業用冷凍が2024年に45%のシェアを占め、予測期間中に8.01%のCAGRで進展すると予測されています。エンドユーザー産業別では、食品・飲料分野が2024年に37%の市場シェアでリードし、2030年まで7.97%のCAGRで成長すると予想されています。地域別では、北米が2024年に低GWP冷媒市場の31%を占め、2030年まで8.26%と最も高い地域CAGRを記録すると予測されています。

市場の成長要因

市場の成長を牽引する主な要因は以下の通りです。

1. 厳格な規制と低い環境負荷(CAGRへの影響:+3.10%): EU Fガス規制2024/573や米国EPA技術移行規則により、2025年1月以降、新しいチラーやルームエアコンでのR-410Aなどの高GWP冷媒が禁止され、GWP700の制限が課されます。日本や多くの発展途上国でも同様のタイムラインが適用され、OEMはA2Lおよび自然冷媒向けに製品ラインを再設計しています。

2. 環境に優しいHVACシステムへの需要増加(CAGRへの影響:+2.00%): 企業の気候変動への取り組みや消費者の意識向上により、低GWP冷媒市場の対象範囲が拡大しています。Amazon Freshのような小売ブランドは、2023年末までに46店舗を低GWPシステムに移行させ、2025年以降の新規店舗では代替品を指定しています。

3. エネルギー効率の高い冷却への需要増加(CAGRへの影響:+1.20%): 運用コストの削減も規制要因を後押ししています。R-290は家庭用冷蔵庫のエネルギー消費を18.6%削減し、CO₂トランス臨界ラックを使用する食料品チェーンは電力消費の大幅な削減を報告しています。

4. データセンターの液冷ブーム(CAGRへの影響:+0.90%): AIワークロードと高密度サーバーは、低GWP冷媒市場に有利な新しい冷却アーキテクチャの需要を高めています。ジョンソンコントロールズのYORK YVAMチラーはR-1234zeで稼働し、冷却塔を不要にしながらサイトのエネルギー使用量を40%削減します。

5. ヒートポンプ奨励プログラムによる炭化水素ベースシステムの促進(CAGRへの影響:+0.60%): 欧州、北米、日本におけるヒートポンプ奨励プログラムが、炭化水素ベースのシステムの需要を押し上げています。

市場の抑制要因

市場の成長を抑制する主な要因は以下の通りです。

1. 世界的なHFO原料不足による価格変動(CAGRへの影響:-1.20%): HFO原料の不足は、特に北米と欧州で深刻であり、価格の変動を引き起こしています。

2. 微燃性(A2L)に関するエンドユーザーの安全上の懸念(CAGRへの影響:-0.80%): 高温地域、特にVRF展開が主流の地域では、微燃性ガスに対する認識リスクが依然として高く、中東では導入をためらう傾向があります。

3. 新興アジアにおけるCO₂ブースターシステムの技術者トレーニング不足(CAGRへの影響:-0.40%): トランス臨界CO₂プラントは100バールを超える高圧で稼働するため、専門的なゲージ、バルブ、設置プロトコルが必要です。新興アジア市場では認定された技術者が不足しており、成長を抑制しています。

セグメント分析

* タイプ別: フッ素炭素とフッ素オレフィンが2024年に低GWP冷媒市場の66%を占め、ドロップイン適合性と広範なOEM承認を反映しています。HFOは車両用空調およびチラーのアップグレードを支え、2030年までに7.91%のCAGRで成長しています。炭化水素は、家庭用ユニットでのR-600aやプラグインキャビネットでのR-290の受け入れ拡大により、最も速い体積成長を記録しています。無機冷媒(アンモニア、CO₂)は、ゼロGWPと低い運用コストが評価され、産業用および冷蔵施設で主要な役割を担っています。

* 用途別: 商業用冷凍が2024年に低GWP冷媒市場の45%を占め、スーパーマーケットの義務化とエネルギーコストへの感度によって8.01%のCAGRで進展しています。産業用冷凍は、低充填アンモニアソリューションが主流で、プロセス冷却およびコールドロジスティクスの主力です。家庭用電化製品はR-600aへの移行を完了し、輸送および自動車用途もR-1234yfへの転換が進んでいます。

* エンドユーザー産業別: 食品・飲料分野が2024年に低GWP冷媒市場の37%を占め、製品の完全性を保護しつつエネルギーコストを削減するため、7.97%のCAGRで成長しています。製薬メーカーは、厳密な温度許容範囲を要求し、低充填アンモニアチラーを採用しています。住宅市場は、ヒートポンプの改修を通じて拡大しており、ホスピタリティおよびガソリンスタンド小売業者は、老朽化したR-404Aマルチパックの刷新を急いでいます。

地域分析

* 北米: 2024年に低GWP冷媒市場の31%を占め、連邦および州の規制が連携することで、2030年まで8.26%のCAGRを記録しています。AIM法はすでに30%のHFC削減を義務付けており、データセンターの建設も需要を拡大させています。

* 欧州: 自然冷媒の導入において主導的な役割を維持しています。2024年のFガス改正は、基準削減を加速させ、食料品店にCO₂を標準として指定するよう促しています。REPowerEUパッケージに含まれるヒートポンプ補助金は、今後10年間を通じて需要を高めると予想されます。

* アジア太平洋: 都市化、可処分所得の増加、コールドチェーンへの投資に牽引され、低GWP冷媒市場で最も速い絶対量増加を記録しています。中国の国家基準はキガリのコミットメントを反映しており、国内ブランドが住宅用エアコンでR-32を推進することを奨励しています。

* 中東およびアフリカ: 高温がサイクルCOPを低下させるため、CO₂の採用が遅れていますが、政策立案者はカスケードハイブリッドや高度なエジェクター技術を評価しています。

* 南米: チリとブラジルに代表され、スーパーマーケットの近代化と炭化水素に優しい充填規則の影響を受け、炭化水素、CO₂、HFOブレンドが混在しています。

競争環境と主要企業

低GWP冷媒市場は統合されており、Chemours、Honeywell、Daikinなどの主要生産者がGWP規制を満たすためのHFOブレンドの革新を推進しています。DaikinはR-32のシンプルさを推進し、HoneywellとArkemaは価格変動に対抗するために原料協力関係を強化しています。HVAC OEMは冷媒固有のシステム最適化に注力しており、LennoxとJohnson Controlsは低GWPプラットフォームを導入しています。主要企業には、A-Gas、Arkema S.A.、Daikin Industries, Ltd.、Honeywell International Inc.、The Chemours Companyが含まれます。

最近の業界動向

* 2025年4月: Honeywell International Inc.は、原料不足のためR-454Bに42%の追加料金を課しました。

* 2025年5月: ArkemaはHoneywell International Inc.との商業契約を通じて、低GWP冷媒を導入し、Foraneブランドポートフォリオを強化しました。

* 2024年9月: Chemoursは、自動車アフターマーケット向けの低GWP冷媒レトロフィットソリューションを発表し、R-134aからOpteon YF(R-1234yf)への交換を支援しています。

* 2024年7月: Honeywellは、Actrolが凝縮ユニットにHoneywellのSolstice L40X(R-455A)を使用すると発表しました。これは、オーストラリアの炭素排出量削減目標に合致するものです。

本レポートは、地球温暖化係数(GWP)が750未満の新規冷媒市場に焦点を当てたものです。対象となる冷媒は、アンモニアや二酸化炭素などの無機物、プロパンやイソブタンなどの炭化水素、そしてHFOや微燃性(A2L)HFC/HFO混合物といったフッ素化合物およびフルオロオレフィンを含みます。再生冷媒やHVAC機器全体の収益は本調査の対象外です。

調査は、ガス販売業者、OEMメーカー、スーパーマーケットの請負業者、規制当局への一次調査と、国連貿易統計、米国環境保護庁(EPA)、欧州Fガス割当登録、日本経済産業省(METI)の生産調査などの二次調査を組み合わせて実施されました。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせ、多変量回帰分析とシナリオ分析を用いて2030年までの需要を予測しています。本レポートの信頼性は、バージン冷媒のみを対象とし、検証済みの加重平均販売価格(ASP)で評価し、規制変更のたびにモデルを更新することで確保されています。

市場の主要な推進要因としては、厳しい規制と環境負荷の低減、住宅、商業、自動車分野における環境配慮型HVACシステムへの需要増加、エネルギー効率の高い冷却システムへの需要拡大が挙げられます。特に、データセンターにおける液冷ブームが北米および北欧地域での需要を牽引しており、ヒートポンプ奨励プログラムも炭化水素系システムの普及を後押ししています。

一方で、市場にはいくつかの阻害要因も存在します。世界的なHFO原料の不足は価格の変動を引き起こしており、中東・アフリカ(MENA)地域では、微燃性(A2L)冷媒に対するエンドユーザーの安全性懸念がVRF(可変冷媒流量)システムの転換を遅らせています。また、新興アジア地域では、CO2ブースターシステムの技術者訓練が不足していることも課題となっています。

市場規模と成長予測に関して、低GWP冷媒市場は2025年には204.71キロトンに達し、2030年には298.70キロトンに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は7.85%が見込まれています。冷媒の種類別では、次世代HFOを含むフッ素化合物およびフルオロオレフィンが、既存システムとの互換性とOEMからの広範な支持により、市場シェアの66%を占めています。用途別では、商業用冷凍が規制強化、エネルギーコスト、および持続可能性へのコミットメントにより、2030年まで8.01%のCAGRで最も速い成長を遂げると予測されています。エンドユーザー産業は食品・飲料、化学・医薬品、住宅、自動車などが含まれ、地域別ではアジア太平洋、北米、欧州、南米、中東・アフリカが分析対象です。

競合状況については、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されており、A-Gas、Arkema S.A.、Bitzer SE、Daikin Industries, Ltd.、Honeywell International Inc.、Johnson Controls International plc、Panasonic Corporation、The Chemours Companyなど、主要な20社の企業プロファイルが含まれています。

市場の機会と将来の展望としては、未開拓のニーズの評価や、低GWP冷媒の普及を促進するための開発が注目されています。高GWPガスの規制、企業の持続可能性目標、実証済みのエネルギー効率向上などが、低GWP代替品への移行を加速させる主要な要因となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 厳格な規制と低い環境負荷

- 4.2.2 住宅、商業、自動車分野における環境に優しいHVACシステムの需要増加

- 4.2.3 エネルギー効率の高い冷却に対する需要の増加

- 4.2.4 データセンターの液冷ブームが北米と北欧の需要を牽引

- 4.2.5 ヒートポンプ奨励プログラムが炭化水素系システムを後押し

- 4.3 市場の阻害要因

- 4.3.1 世界的なHFO原料不足が価格変動を引き起こす

- 4.3.2 微燃性(A2L)に関するエンドユーザーの安全上の懸念がMENAにおけるVRFへの転換を遅らせる

- 4.3.3 新興アジアにおけるCO₂ブースターシステムの技術者トレーニングの不足

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 無機物

- 5.1.2 炭化水素

- 5.1.3 フッ素系炭化水素およびフッ素系オレフィン(HFCおよびHFO)

- 5.2 用途別

- 5.2.1 商業用冷凍

- 5.2.2 産業用冷凍

- 5.2.3 家庭用冷凍

- 5.2.4 その他の用途

- 5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 化学・医薬品

- 5.3.3 住宅

- 5.3.4 自動車

- 5.3.5 その他のエンドユーザー産業(ホスピタリティ、小売ガソリンスタンドなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 A-Gas

- 6.4.2 Arkema S.A.

- 6.4.3 Bitzer SE

- 6.4.4 Carrier Global Corporation

- 6.4.5 Daikin Industries, Ltd.

- 6.4.6 Danfoss A/S

- 6.4.7 Engas Australasia

- 6.4.8 GTS S.p.A.

- 6.4.9 Harp International Ltd.

- 6.4.10 Honeywell International Inc.

- 6.4.11 Johnson Controls International plc

- 6.4.12 Linde plc

- 6.4.13 Mayekawa Mfg. Co., Ltd.

- 6.4.14 Messer SE & Co. KGaA

- 6.4.15 Orbia (Koura)

- 6.4.16 Panasonic Corporation

- 6.4.17 Sinochem Holdings

- 6.4.18 Tazzetti S.p.A.

- 6.4.19 The Chemours Company

- 6.4.20 Zhejiang Sanmei Chemical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低GWP冷媒に関する包括的な概要を以下に示します。

低GWP冷媒とは、地球温暖化係数(GWP: Global Warming Potential)が低い冷媒の総称です。GWPとは、二酸化炭素(CO2)を基準値1として、他の温室効果ガスが地球温暖化に与える影響を相対的に示した数値であり、冷媒が機器から漏洩した場合の環境負荷を評価する上で非常に重要な指標となります。従来の冷媒、特にハイドロフルオロカーボン(HFC)類は、オゾン層破壊係数(ODP)はゼロであるものの、GWPが高いものが多く、地球温暖化への影響が懸念されていました。このため、国際的な環境規制の強化に伴い、GWPの低い冷媒への転換が世界的に加速しています。低GWP冷媒は、冷媒の漏洩による地球温暖化への影響を最小限に抑えることを目的として開発・導入が進められています。

低GWP冷媒には、主に以下の種類があります。

1. ハイドロフルオロオレフィン(HFO)類:

HFO冷媒は、分子内に二重結合を持つフッ素化合物で、大気中での寿命が非常に短いため、GWPが極めて低いという特徴があります。例えば、R-1234yf(GWP約4)、R-1234ze(E)(GWP約1)などが代表的です。これらの冷媒は、従来のHFC冷媒に近い熱物性を持つため、既存のシステム設計を比較的容易に転用できる利点があります。ただし、一部のHFO冷媒は微燃性(A2L)に分類されるため、取り扱いには注意が必要です。また、HFOとHFCを混合したブレンド冷媒も開発されており、R-448A、R-449A、R-452Bなどが商業用冷凍冷蔵システムやヒートポンプなどで利用されています。これらは、GWPを低減しつつ、既存システムへの適用性を高めることを目的としています。

2. 自然冷媒:

自然界に存在する物質を冷媒として利用するもので、GWPが極めて低いか、あるいはゼロであることが特徴です。

* 二酸化炭素(CO2、R-744): GWPが1と非常に低く、不燃性、無毒性です。ただし、臨界温度が低く、高圧で運転されるため、専用のシステム設計(亜臨界サイクルや超臨界サイクル)が必要となります。主に業務用冷凍冷蔵ショーケース、給湯ヒートポンプ、カーエアコンなどで採用が進んでいます。

* アンモニア(NH3、R-717): GWPが0で、非常に高い熱効率を持つ冷媒です。しかし、毒性と可燃性があるため、主に産業用冷凍設備や大規模な冷熱源システムなど、専門的な管理が可能な場所で利用されています。

* 炭化水素(HC)類(プロパンR-290、イソブタンR-600aなど): GWPが極めて低く、熱効率も高い冷媒です。しかし、可燃性が高いため、充填量に制限があり、主に家庭用冷蔵庫、小型業務用冷凍冷蔵庫、一部のパッケージエアコンなどで使用されています。

* 水(H2O、R-718): GWPが0で、不燃性、無毒性です。ただし、蒸発潜熱が非常に大きく、真空に近い状態で運転されるため、特殊なシステム(吸収式冷凍機や水冷媒チラー)に限定されます。

低GWP冷媒は、その特性に応じて幅広い分野で導入が進められています。

* 業務用・家庭用エアコン: HFOブレンド冷媒やR-32(GWPは比較的低いが、厳密には低GWP冷媒とは異なるが、HFC冷媒からの移行期冷媒として広く普及)が主流ですが、今後はHFO単体冷媒や炭化水素冷媒の採用も拡大すると見込まれています。

* 業務用冷凍冷蔵設備: スーパーマーケットのショーケースや冷凍倉庫では、CO2冷媒やHFOブレンド冷媒、プロパン冷媒の導入が進んでいます。

* 産業用冷凍設備: 大規模な冷凍倉庫や食品加工工場では、アンモニア冷媒が引き続き主要な選択肢であり、CO2とのカスケードシステムも普及しています。

* 自動車用エアコン: 欧州を中心にR-1234yfへの転換が義務化され、世界的に普及が進んでいます。

* 給湯ヒートポンプ: CO2冷媒を利用したエコキュートが代表的であり、高い省エネ性能を発揮しています。

低GWP冷媒の導入には、冷媒の特性に合わせた様々な関連技術の開発と普及が不可欠です。

* システム設計の最適化: CO2冷媒の高圧運転に対応するための高耐圧機器や、超臨界サイクルを効率的に制御する技術。可燃性冷媒の安全な使用を確保するための充填量制限、漏洩検知器、換気システム、防爆構造の機器設計などが必要です。

* 安全性対策: 可燃性冷媒や毒性冷媒の取り扱いには、専門知識と適切な安全対策が求められます。漏洩時の拡散防止、火災・爆発リスクの低減、作業員の安全確保のための訓練や認証制度の整備が重要です。

* エネルギー効率の向上: 低GWP冷媒への転換と同時に、システムのエネルギー効率を維持または向上させる技術が求められます。冷媒の熱物性を最大限に活かすための熱交換器の最適化、インバーター制御による運転効率の向上などが挙げられます。

* 材料適合性: 新しい冷媒は、既存のシステム材料(潤滑油、パッキン、Oリングなど)との適合性を確認する必要があります。冷媒と材料の相互作用による劣化を防ぐための研究開発が進められています。

* 回収・再生技術: 冷媒のライフサイクル全体での環境負荷を低減するため、使用済み冷媒の適切な回収、再生、破壊処理技術の確立と普及も重要な課題です。

低GWP冷媒への転換は、国際的な環境規制と市場の要請によって強く推進されています。

* モントリオール議定書: オゾン層破壊物質であるCFCやHCFCの全廃を定めた議定書であり、その代替としてHFCが普及しましたが、HFCのGWPの高さが新たな問題となりました。

* 京都議定書およびパリ協定: 地球温暖化対策の国際的な枠組みであり、HFCを含む温室効果ガスの排出削減が求められています。

* EU Fガス規制: 欧州連合(EU)では、HFC冷媒の段階的削減(フェーズダウン)を義務付けるFガス規制が施行されており、低GWP冷媒への移行を強力に後押ししています。

* 日本のフロン排出抑制法: 日本でも、HFC冷媒の製造・輸入量の段階的削減や、機器からの冷媒漏洩防止、回収・破壊の義務化などが進められています。

* 企業の環境意識の高まり: サプライチェーン全体での環境負荷低減を目指す企業が増え、低GWP冷媒を採用することが企業の社会的責任(CSR)の一環として認識されています。消費者の環境意識も高まり、エコフレンドリーな製品への需要が増加しています。

低GWP冷媒の将来は、さらなる技術革新と国際的な協力によって形成されていくでしょう。

* さらなるGWP低減: 現在の低GWP冷媒よりもさらにGWPの低い、あるいはGWPゼロの冷媒の開発が継続されます。特に、微燃性や毒性といった課題を克服し、より安全で汎用性の高い冷媒が求められています。

* システム効率の向上: 冷媒のGWP低減だけでなく、システム全体のエネルギー効率を向上させる技術開発が重要です。これにより、間接的なCO2排出量(電力消費による排出)も削減され、総合的な環境負荷低減に貢献します。

* 安全技術の進化: 可燃性冷媒の安全な取り扱いを可能にするための、より高度な漏洩検知システム、充填量最適化技術、換気システム、そして火災・爆発リスクを最小限に抑える設計技術が進化します。

* グローバルな普及と標準化: 各国の規制や市場状況に応じた最適な低GWP冷媒の選択と、その普及を促進するための国際的な標準化や認証制度の整備が進められます。

* 課題: 新しい冷媒への移行には、初期投資の増加、既存インフラの改修、技術者の再教育、そして可燃性冷媒に対する社会的な受容性の確保といった課題が伴います。これらの課題を克服し、持続可能な冷媒ソリューションを確立することが、今後の重要な目標となります。

低GWP冷媒は、地球温暖化対策の重要な柱の一つであり、その技術開発と普及は、持続可能な社会の実現に向けて不可欠な取り組みです。