低鉄ガラス市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

低鉄ガラス市場レポートは、製品タイプ(クリア低鉄ガラス、着色低鉄ガラスなど)、用途(建築ファサード、太陽光発電モジュールおよびBIPVなど)、エンドユーザー産業(再生可能エネルギーおよび太陽光産業、建設および商業ビルなど)、および地域(アジア太平洋、北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低鉄ガラス市場の概要

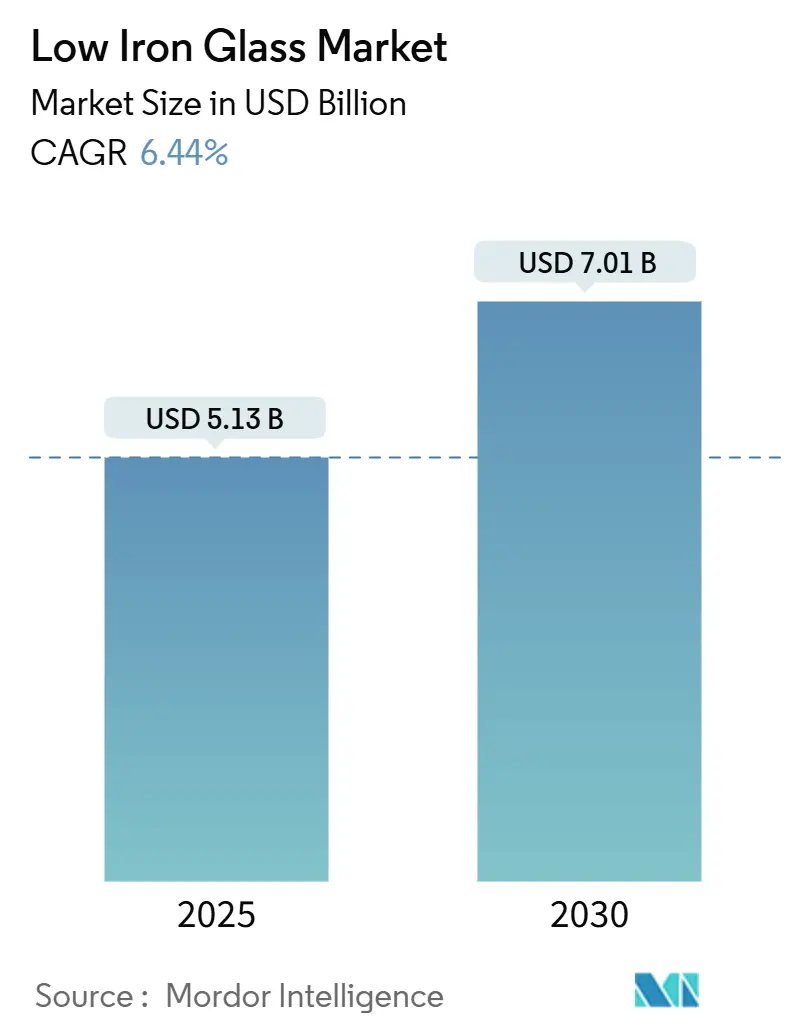

低鉄ガラス市場は、2025年には51.3億米ドルと推定され、2030年までに70.1億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.44%です。この成長は、より高い可視光透過率を評価する厳しい建築エネルギー規制、超透明ファサードおよび太陽光発電用ガラスの需要加速、そして太陽光発電設備の増加に起因しています。2023年には世界の太陽光発電設備容量が473GWを超え、1GWの導入には約11,000トンのパターン付き低鉄ガラスが必要とされます。また、折りたたみ式電子機器や拡張現実(AR)ウェアラブルデバイスの進化により、光学的な透明性と曲げ耐性に対する要求が高まり、何十万回も曲げても破損しない超薄型化学組成への投資が促されています。2024年のハリケーン・ヘレンによるスプルースパイン石英の生産停止が、特殊ガラス溶解および半導体研磨の基盤となる上流原料を一時的に逼迫させたように、サプライチェーンのリスクも戦略に影響を与えています。

主要な市場動向

* 製品タイプ別: クリア低鉄ガラスは2024年に低鉄ガラス市場シェアの44.12%を占め、2030年までにはコーティング低鉄ガラスが7.14%のCAGRで成長すると予測されています。

* 用途別: 建築および建物のファサードは2024年に低鉄ガラス市場規模の35.67%を占め、2030年までには7.25%のCAGRで成長すると見込まれています。

* エンドユーザー産業別: 再生可能エネルギーおよび太陽光産業は2024年に低鉄ガラス市場規模の38.91%を占め、2030年までには7.35%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域は2024年に低鉄ガラス市場シェアの47.78%を占め、2025年から2030年の間に7.15%のCAGRで成長すると予測されています。同地域は、最も急速に成長し、最大の市場でもあります。

市場の推進要因と阻害要因

推進要因:

1. 建築用ガラスにおける優れた透明性と光透過率(CAGRへの影響: +1.8%):

* IECC-2024の新しい昼光採光クレジットは、90%を超える可視光透過率を持つ窓システムを評価しており、低鉄ガラスは標準フロートガラスの83%に対し、平均91%のVLTでこの基準を満たします。これにより、照明費の削減やLEEDポイントの獲得が可能となり、投資回収期間が短縮されます。Guardian UltraClear™は、従来の製品と比較して24%低いエンボディドカーボンを実現し、ネットゼロ運用を目指す建築家にとって魅力的な選択肢となっています。

2. 太陽光発電(PV)およびBIPVモジュールでの採用拡大(CAGRへの影響: +2.1%):

* 太陽光発電用ガラスは、2019年にはごくわずかだった世界のフロートガラス生産量の約5%を占めるまでに成長しました。インドの中国製太陽光発電用ガラスに対する35~55%のアンチダンピング関税は、国内生産の拡大を促進しています。市場では3.2mmから2.0mm厚への移行が進み、Xinyiなどの企業がこれを推進しています。

3. 高解像度ディスプレイガラスにおける需要増加(CAGRへの影響: +1.2%):

* CorningのGorilla Armor 2は、傷耐性を4倍に高め、反射率を低減しており、これは色付け金属を含まない低鉄ベースガラスに依存しています。0.1mmまでの試作基板は、ロール・ツー・ロール処理されたOLEDおよびミニLEDディスプレイの用途を広げています。

4. 折りたたみ式/ARデバイスを可能にする超薄型低鉄ガラス(CAGRへの影響: +0.9%):

* SCHOTTのUTG®ポートフォリオは、2mm以下の半径で30万回以上の曲げサイクルに耐え、ポリマーのような柔軟性とガラスの透明性を両立しています。AGCのM100/200基板は、低鉄の純度とアルカリフリーの組成を組み合わせ、マイクロOLEDの寿命を低下させるイオン移動を抑制します。

5. 国内太陽光発電用ガラスサプライチェーンに対する地域的なインセンティブ(CAGRへの影響: +1.4%):

* インドの生産連動型インセンティブ(PLI)スキームなど、国内の太陽光発電用ガラスサプライチェーンを支援する政策が、高品質な光学ガラスの需要を保証しています。

阻害要因:

1. 標準フロートガラスと比較して高い生産コスト(CAGRへの影響: -1.6%):

* 低鉄ガラスの製造には、標準シリカの5~8倍高価な超高純度砂が使用されるため、原材料費が高くなります。また、溶解温度が1,500℃を超えるため、エネルギーコストも高くなります。

2. 特殊ガラスのリサイクルインフラの限定性(CAGRへの影響: -0.8%):

* 米国で回収される板ガラスのうちリサイクルされるのはわずか25%であり、汚染基準により国内のフロート炉に再投入されるのは1%未満です。欧州でも建築用カレットの再利用率は19%程度にとどまっています。

3. 高純度シリカ砂の供給と価格の変動性(CAGRへの影響: -1.2%):

* 2024年のスプルースパインのボトルネックが上流原料の脆弱性を示したように、高純度石英の供給は不安定であり、これが特殊ガラスの製造コストに影響を与えます。

セグメント分析

* 製品タイプ別: クリア低鉄ガラスの優位性とイノベーション

* クリア低鉄ガラスは2024年に44.12%の市場シェアを占め、ファサードから折りたたみ式携帯電話まで、あらゆる用途のベース基板としての役割を強調しています。コーティング低鉄ガラスは、BIPVに不可欠な反射防止層により、2030年まで7.14%のCAGRで成長を牽引しています。積層低鉄シートは、防爆カーテンウォールや高級店舗の窓など、セキュリティ分野で需要があります。R&Dは、環境耐久性を向上させつつヘイズを犠牲にしない無機・有機ハイブリッドコーティングに注力しています。

* 用途別: 建築用途のリーダーシップと太陽光発電の成長

* 建築および建物のファサードは2024年に35.67%の市場規模を占め、2030年まで7.25%のCAGRで成長すると予測されています。これは、厳しいIECC熱基準を満たしつつ、昼光を取り入れる室内空間への根強い需要を反映しています。太陽光発電(PV)およびBIPVは、ASCE 7-22のような設計コードがガラス-ガラスモジュールの動的荷重を正式化するにつれて加速しており、低鉄基板が構造部品としても光学部品としても確立されています。ディスプレイガラス用途では、0.3mm以下の超薄型シートが折りたたみ式OLED携帯電話を可能にし、家具や内装、自動車用光学ガラス(HUD、LiDAR窓)でも需要が高まっています。

* エンドユーザー産業別: 再生可能エネルギーと太陽光セクターの変革

* 再生可能エネルギーおよび太陽光産業は、2024年に38.91%の低鉄ガラス市場シェアを占め、2030年まで7.35%の最高のCAGRを達成すると予測されています。これは、世界の発電資産の中でPVの追加が他のすべてを凌駕しているためです。建設および商業ビルは、企業の脱炭素化ロードマップに支えられ、安定した需要を維持しています。電子機器およびディスプレイOEMは、折りたたみ式製品を次々と投入し、OLEDスタックを保護するためにポリマー層の間に超薄型低鉄カバーを組み込んでいます。家具メーカーや自動車OEMも、低鉄シートの利点を活用しています。

地域分析

* アジア太平洋: 2024年に低鉄ガラス市場の47.78%を占め、2030年まで7.15%のCAGRで成長する見込みです。中国は2024年末までに25,800トン/日の低鉄太陽光発電用ガラス生産能力を保有し、インドのPLIインセンティブはPVカバーガラス専用のフロートタンクへの設備投資を促進しています。日本のペロブスカイトBIPVへの取り組みは、超薄型フォーマットへのR&D投資を維持しています。

* 北米: リショアリングの勢いに乗っています。米国商務省による中国製フロートガラスに対する最大1,180%のダンピングマージンは、OEMに国内調達を促し、Fuyaoのイリノイ州での4億米ドルのアップグレードを誘発しました。インフレ抑制法に組み込まれた連邦コンテンツ規則は、米国製太陽光発電部品を使用するプロジェクトを優遇しています。

* 欧州: サーキュラリティに注力しています。Saint-Gobainのハイブリッド酸素ガス/電気炉はCO₂を75%削減し、最大100%のカレットを原料として使用することで、光学グレードを維持しながら産業規模の脱炭素化を実証しています。AGCとROSIの提携は、使用済み太陽光発電用ガラスをフロート原料としてリサイクルし、クローズドループPVサプライチェーンへの飛躍を示しています。

* 南米および中東・アフリカ: トン数では遅れをとっていますが、都市化と再生可能エネルギーの導入が加速するにつれて、成長の可能性を示しています。これらの地域は、資源が豊富であるにもかかわらず、国内の溶解能力が限られているため、特殊ガラスを輸入せざるを得ず、着地コストが高くなっています。

競争環境

市場は中程度の集中度を示しています。上位5社(AGC、Saint-Gobain、Guardian-Koch、Xinyi、NSG)が推定55~60%の累積シェアを保有し、競争的でありながら安定した構造を形成しています。これらの企業は、バッチ混合からコーティングされたIGU製造まで垂直統合を進め、サイクルタイムを短縮し、下流でより高いマージンを獲得しています。地域的な挑戦者も関税の傘の下で台頭しており、Borosilはインドのアンチダンピングシールドを活用して国内PVガラスシェアを拡大しています。戦略的提携やライセンス契約もイノベーションの最前線を定義しています。

最近の業界動向

* 2025年2月: HORN Glass Industries AGは、UAEに低鉄太陽光発電用ガラス生産施設を設立する計画を発表しました。この新生産ラインは1日あたり300トンの容量を持ち、HORNの技術を組み込み、太陽光パネルの前面および背面用途向けに反射防止コーティングを施した低鉄太陽光発電用ガラスを生産します。

* 2024年9月: Lumon Groupは、色歪みを最小限に抑えながら高い光透過率を提供する低鉄ガラス製品「Optiwhite」を発表しました。このガラスは、従来のガラス製品に一般的に見られる鉄分による緑がかった色合いを排除し、視覚的な透明性を維持しながら自然光の透過を最大化します。

このレポートは、低鉄ガラスの世界市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場の状況、市場規模と成長予測、競争環境、市場機会と将来の見通しといった主要なセクションで構成されています。

市場の状況と主要な推進要因・阻害要因

市場の主要な推進要因としては、建築用グレージングにおける優れた透明性と光透過性、太陽光発電(PV)およびBIPV(建材一体型太陽光発電)モジュールでの採用拡大、高解像度ディスプレイガラスの需要増加が挙げられます。特に、折りたたみ式デバイスやAR(拡張現実)デバイス向けに超薄型低鉄ガラスが活用されている点、そして国内の太陽光ガラスサプライチェーンを支援するための地域的なインセンティブも市場成長を後押ししています。

一方で、市場の阻害要因としては、標準フロートガラスと比較して高い生産コスト、特殊ガラスのリサイクルインフラの限定性、高純度シリカ砂の供給と価格の変動性が挙げられます。レポートでは、バリューチェーン分析やポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の競争環境も詳細に分析しています。

市場規模と成長予測

低鉄ガラス市場は、2025年には51.3億米ドル、2030年には70.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.44%です。

製品タイプ別では、クリア低鉄ガラス、着色低鉄ガラス、コーティング低鉄ガラス(反射防止など)、合わせ低鉄ガラスが分析対象となっています。

用途別では、建築および建物のファサード、太陽光発電モジュールおよびBIPV、ディスプレイガラス(テレビ、モニター、スマートフォン)、家具および内装、自動車用光学ガラス、その他の用途に分類されます。このうち、建築および建物のファサードが最も急速に成長しているアプリケーションセグメントであり、より厳格な採光およびエンボディドカーボン目標が超透明グレージングを優遇するため、2030年までに7.25%のCAGRで成長すると見込まれています。

エンドユーザー産業別では、再生可能エネルギーおよび太陽光産業、建設および商業ビル、エレクトロニクスおよびディスプレイ製造、家具デザインおよび内装、自動車および輸送産業が主要なセグメントです。

地域別分析

地理的には、アジア太平洋地域が世界の低鉄ガラス消費量の47.78%を占めており、大規模なPV導入と採光重視の建築基準に支えられ、7.15%のCAGRで拡大しています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。その他、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国)、南米(ブラジル、アルゼンチン)、中東およびアフリカ(サウジアラビア、南アフリカ)の市場も詳細に分析されています。

貿易政策の影響と競争環境

貿易政策もサプライチェーンに大きな影響を与えており、米国とインドによる輸入フロートガラスおよび太陽光ガラスへの関税は、現地の炉への投資を刺激し、中国への依存度を減らし、供給を多様化する動きが見られます。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供され、AGC Inc.、Corning Incorporated、Nippon Sheet Glass Co., Ltd.、Saint-Gobain Glassなど、主要な市場参加企業のプロファイルが掲載されています。

市場機会と将来の見通し

将来の市場機会としては、未開拓市場と未充足ニーズの評価、次世代の反射防止および低反射コーティングの開発が挙げられています。

このレポートは、2025年8月22日に最終更新されました。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 建築用グレージングにおける優れた透明性と光透過性

- 4.2.2 太陽光発電(PV)およびBIPVモジュールでの採用拡大

- 4.2.3 高解像度ディスプレイガラスの需要増加

- 4.2.4 折りたたみ式/ARデバイスを可能にする超薄型低鉄ガラス

- 4.2.5 国内太陽光発電ガラスサプライチェーンに対する地域的インセンティブ

-

4.3 市場の阻害要因

- 4.3.1 標準フロートガラスと比較して高い生産コスト

- 4.3.2 特殊ガラスのリサイクルインフラの限定性

- 4.3.3 高純度シリカ砂の供給と価格の変動

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 クリア低鉄ガラス

- 5.1.2 着色低鉄ガラス

- 5.1.3 コーティング低鉄ガラス(例:反射防止)

- 5.1.4 合わせ低鉄ガラス

-

5.2 用途別

- 5.2.1 建築および建物のファサード

- 5.2.2 太陽光発電モジュールおよびBIPV

- 5.2.3 ディスプレイガラス(テレビ、モニター、スマートフォン)

- 5.2.4 家具および室内装飾

- 5.2.5 自動車用光学ガラス

- 5.2.6 その他の用途

-

5.3 エンドユーザー産業別

- 5.3.1 再生可能エネルギーおよび太陽光産業

- 5.3.2 建設および商業ビル

- 5.3.3 エレクトロニクスおよびディスプレイ製造

- 5.3.4 家具デザインおよびインテリア

- 5.3.5 自動車および輸送

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 AGC Inc.

- 6.4.2 Borosil Renewables

- 6.4.3 Corning Incorporated

- 6.4.4 CSG Holding

- 6.4.5 Flat Glass Group Co., Ltd

- 6.4.6 Fuyao Group

- 6.4.7 HORN Glass Industries AG

- 6.4.8 Huaxing Glass

- 6.4.9 Hunan Kibing Solar Technology Co., Ltd.

- 6.4.10 Jinjing (Group) Co., Ltd

- 6.4.11 Koch IP Holdings, LLC.

- 6.4.12 Lumon Group

- 6.4.13 Nippon Sheet Glass Co., Ltd.

- 6.4.14 Saint-Gobain Glass

- 6.4.15 Şişecam

- 6.4.16 Taiwan Glass Ind. Corp

- 6.4.17 Trakya Cam

- 6.4.18 Vitro Architectural Glass

- 6.4.19 Xinyi Glass Holdings Limited

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低鉄ガラスは、その名の通り、一般的なガラスに比べて鉄分含有量を極めて低く抑えた特殊なガラス製品でございます。通常のガラスは、原料に含まれる微量の鉄分(主に酸化鉄)によって、特に厚みが増すほど緑がかった色合いを帯びる傾向がございます。これは、ガラスの端面を見ると顕著に確認できる現象です。しかし、低鉄ガラスは、この鉄分を大幅に削減することで、非常に高い光透過率と優れた透明度を実現しております。具体的には、一般的なフロートガラスの鉄分含有量が800ppmから1000ppm程度であるのに対し、低鉄ガラスでは100ppmから150ppm、あるいはそれ以下にまで抑制されており、その結果、無色透明に近いクリアな視界を提供いたします。この特性により、対象物の本来の色を忠実に再現し、空間に開放感と明るさをもたらすことが可能となります。

低鉄ガラスには、その製造方法や加工方法によっていくつかの種類がございます。まず、製造方法としては、主にフロート法によって生産される「低鉄フロートガラス」が一般的で、均一な厚みと平滑な表面が特徴です。また、太陽電池モジュールなどに用いられる「低鉄型板ガラス」も存在し、表面に微細な凹凸を施すことで光の反射を抑え、透過率をさらに高める工夫が凝らされております。加工方法においては、安全性を高めるために「強化ガラス」として熱処理を施したものや、防犯性や遮音性を向上させるために2枚以上のガラスを中間膜で接着した「合わせガラス」がございます。さらに、熱処理によって強度を高めた「熱線吸収ガラス」や、表面に特殊なコーティングを施し、反射防止機能や断熱性能を付与した「コーティングガラス」なども、低鉄ガラスを基材として製造されることがございます。これらの多様な種類は、それぞれの用途や要求される性能に応じて選択され、幅広い分野で活用されております。

低鉄ガラスの用途は多岐にわたりますが、その最大の特長である高い光透過率と透明性を活かした分野で特に重宝されております。最も代表的な用途の一つが、太陽光発電システムにおける「太陽電池モジュール」の表面材です。低鉄ガラスを使用することで、太陽光を最大限に透過させ、発電効率を向上させることが可能となります。建築分野では、高層ビルのファサード、天窓、ガラス手すり、ショーウィンドウなどに採用され、建物のデザイン性を高めるとともに、室内に自然光を豊かに取り込み、開放的な空間を演出いたします。また、美術館や博物館の展示ケース、高級ブランドショップのディスプレイなど、展示物の色を忠実に再現し、美しく見せる必要がある場所でも不可欠な素材です。家具分野では、ガラス製のテーブルトップ、棚板、シャワースクリーンなどに用いられ、そのクリアなエッジが洗練された印象を与えます。さらに、電子機器のタッチスクリーンやディスプレイカバー、光学機器の部品など、高い視認性と光学性能が求められる分野でもその価値を発揮しております。

低鉄ガラスに関連する技術も多岐にわたり、その性能をさらに引き出すための研究開発が進められております。最も重要な関連技術の一つが「反射防止(AR)コーティング」です。ガラス表面での光の反射を抑えることで、光透過率をさらに向上させ、特に太陽電池モジュールやディスプレイ用途においてその効果は絶大です。また、建築用途では、断熱性能を高めるための「低放射(Low-E)コーティング」が低鉄ガラスと組み合わせて使用されることが多く、これにより省エネルギー性能を向上させることが可能となります。安全性を確保するための「強化処理」や「合わせガラス加工」は、低鉄ガラスの強度と安全性を高める上で不可欠な技術です。さらに、ガラスの端面を美しく仕上げるための「エッジ加工(研磨、面取りなど)」も、低鉄ガラスのクリアな特性を際立たせる上で重要な技術でございます。近年では、ガラス表面に直接デジタル印刷を施す技術も進化しており、デザイン性と機能性を両立させた製品開発も進められております。

市場背景としましては、低鉄ガラスは近年、環境意識の高まりと技術革新を背景に、その需要を大きく伸ばしております。特に、再生可能エネルギーへの移行が世界的に加速する中で、太陽光発電の普及は低鉄ガラス市場の成長を牽引する最大の要因となっております。発電効率の向上は太陽光発電システムのコストパフォーマンスに直結するため、高透過率の低鉄ガラスは不可欠な素材です。また、現代建築における透明性や開放感を重視するデザイントレンドも、低鉄ガラスの需要を後押ししております。ミニマリズムや自然光の活用といった建築思想が広がる中で、低鉄ガラスは空間の質を高める重要な建材として認識されております。さらに、高精細ディスプレイや光学機器の進化も、低鉄ガラスの需要を刺激しております。消費者の高画質志向や、製品の美観に対する要求が高まるにつれて、低鉄ガラスの持つ優れた透明性と色再現性が高く評価されております。これらの要因が複合的に作用し、低鉄ガラスは今後も持続的な成長が見込まれる市場を形成しております。

今後の展望としましては、低鉄ガラスはさらなる技術革新と新たな用途開拓を通じて、その可能性を広げていくことが期待されます。太陽光発電分野では、より高い変換効率を目指し、さらに鉄分含有量を低減した超低鉄ガラスの開発や、多層反射防止コーティング技術の進化が進むでしょう。これにより、限られた面積から最大限のエネルギーを取り出すことが可能となり、太陽光発電のさらなる普及に貢献いたします。建築分野では、スマートガラス技術との融合が進むと予想されます。例えば、調光機能を持つエレクトロクロミックガラスや、プライバシー保護のためのPDLC(高分子分散型液晶)ガラスと低鉄ガラスを組み合わせることで、光透過率の高さと機能性を両立させた次世代の建材が生まれる可能性があります。また、自動車分野においても、パノラミックルーフやヘッドアップディスプレイ(HUD)の基材として、その高い透明性と光学特性が注目されており、新たな市場が形成されるかもしれません。製造コストの削減やリサイクル技術の向上も重要な課題であり、持続可能な社会の実現に向けて、環境負荷の低い生産プロセスの確立が求められております。低鉄ガラスは、今後も私たちの生活空間やエネルギーシステムにおいて、その存在感を増していくことでしょう。