低ノイズアンプ市場:規模・シェア分析、成長動向と予測(2025年~2030年)

低ノイズアンプ市場レポートは、周波数帯(1 GHz未満、1~6 GHz、6~18 GHzなど)、半導体技術(GaAs、GaNなど)、用途(通信および5Gインフラ、衛星通信、航空宇宙および防衛、自動車および輸送など)、アーキテクチャ(ディスクリートトランジスタLNA、MMIC LNAなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低ノイズアンプ(LNA)市場の概要:成長トレンドと2030年までの予測

導入

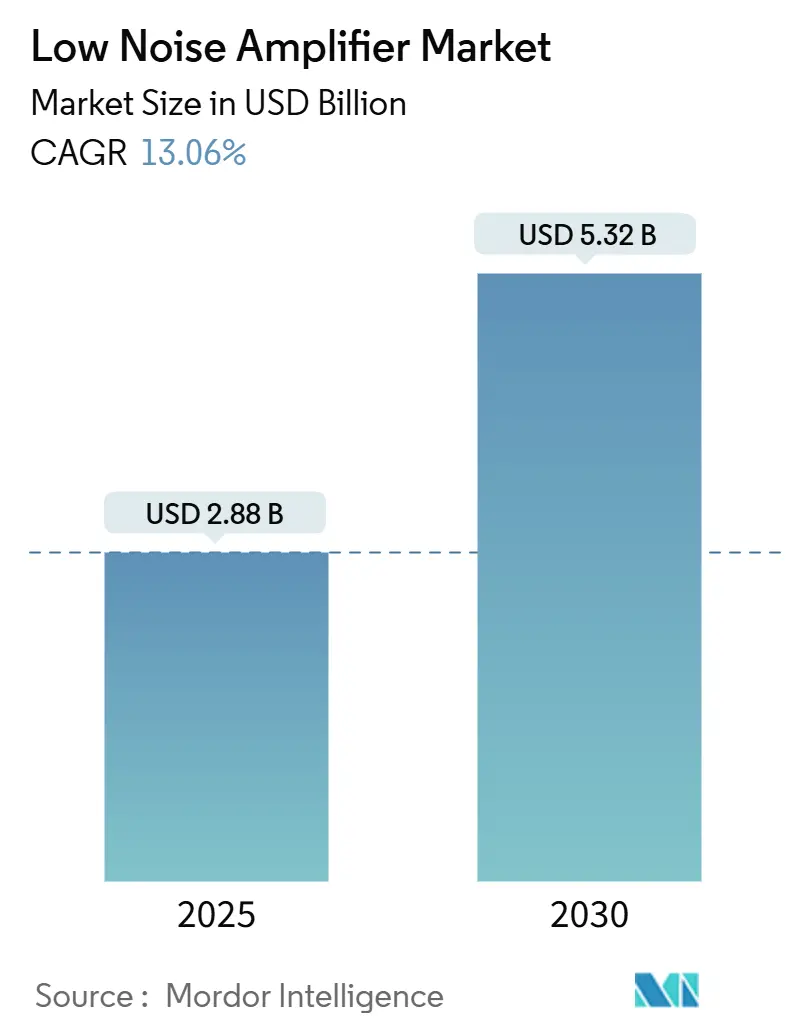

低ノイズアンプ(LNA)市場は、2025年には28.8億米ドルに達し、2030年には53.2億米ドルに拡大すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は13.06%と見込まれています。この成長は、5Gネットワークの高密度化、低軌道(LEO)衛星の展開加速、自動車レーダーの77~79 GHz帯への移行といった主要な要因によって推進されています。次世代ワイヤレスエコシステムにおいてLNAは不可欠な存在となっており、特に超低ノイズ指数、高直線性、効率的な熱性能を兼ね備えたコンポーネントが市場で優位に立っています。量子コンピューティングにおける極低温LNAや、航空宇宙・気象衛星ペイロードにおける精密測定の需要も、市場の機会をさらに拡大しています。一方で、ガリウムの輸出規制に代表されるサプライチェーンの混乱や、自動車・宇宙用途における認証コストの増加が短期的な成長を抑制する可能性がありますが、技術の構造的な需要軌道を大きく逸脱させるものではないと分析されています。

主要な市場動向と洞察

1. 成長を牽引する要因

* 5Gおよびミリ波基地局の展開加速:

5Gの商用展開では、n77およびn79バンドにおいて、100MHz以上のチャネル幅で高直線性を持続しつつ、2.5dB以下のノイズ指数を持つ受信チェーンが求められています。Massive-MIMOアレイは無線ユニットあたりのLNA数を増加させ、GaN-on-SiCデバイスは83GHzで2.8dBを達成し、ミリ波基地局へのGaNの適合性を示しています。FCCの帯域外排出制限の改訂も、より強力な除去フィルタリングを備えたアーキテクチャを支持しており、LNA市場の需要をさらに押し上げています。この要因はCAGRに+3.2%の影響を与え、北米、中国、韓国で先行し、中期的な影響が見込まれます。

* LEO衛星コンステレーションの普及:

静止軌道リンクと比較して6~30ミリ秒という低遅延の利点から、衛星事業者はKu、Ka、Qバンド間で迅速に切り替え可能なLNAを求めています。フラウンホーファーの北極気象衛星における54GHzで1.0~1.2dBのノイズ指数を持つデバイスは、超低ノイズで耐放射線性の設計に対する需要を浮き彫りにしています。3GPPリリース18による非地上ネットワークの承認は、デュアルモードLNAの運用を義務付け、広帯域MMICの革新を促進しています。この要因はCAGRに+2.8%の影響を与え、北米と欧州を中心に展開され、長期的な影響が見込まれます。

* GNSS/IoTデバイスの導入基盤の拡大:

GNSS(全地球測位システム)およびIoTデバイスの普及も、LNA市場の成長に貢献しています。この要因はCAGRに+1.9%の影響を与え、アジア太平洋地域が中心となり、中東・アフリカ、ラテンアメリカにも波及し、短期的な影響が見込まれます。

* 自動車レーダーの77GHz超ADASへの移行:

自動車分野における24GHzから77~79GHzへの移行は、新たなLNA要件を生み出しています。STMicroelectronicsは、マルチチャネルビームフォーミングに最適化されたRFCMOSレーダーチップセットの出荷を拡大しています。将来の140GHzレーダープロトタイプに関する研究も進んでおり、ソフトウェア定義車両内の集中型レーダー処理ゾーンでは、1Gbit/sのデータをストリーミングするLNAが必要とされ、高効率・高スループットソリューションへの移行を促しています。この要因はCAGRに+2.1%の影響を与え、北米とEUで先行し、アジア太平洋地域に拡大し、中期的な影響が見込まれます。

* 量子コンピューティングのスケールアップにおける極低温LNA:

量子コンピューターは4Kでキュービットを動作させるため、0.1dB以下の等価ノイズを持つLNAが必要です。AmpliTechの極低温HEMTアンプはCバンドで0.065dBを達成し、性能の大幅な向上を示しています。III-V族半導体と超伝導ニオブ回路の統合により、極低温で601GHzのユニティゲイン周波数が実現され、将来のスケーラビリティが確保されています。この要因はCAGRに+1.4%の影響を与え、北米とEUの研究拠点に集中し、長期的な影響が見込まれます。

* 気象および地球観測マイクロサットプログラム:

政府主導の気象および地球観測マイクロサットプログラムも、LNAの需要を創出しています。この要因はCAGRに+1.2%の影響を与え、世界的な政府主導の取り組みとして、中期的な影響が見込まれます。

2. 成長を阻害する要因

* 0.5dB以下のノイズ指数設計における高い研究開発コスト:

超低ノイズ指数設計のための研究開発コストは高く、市場参入の障壁となっています。この要因はCAGRに-1.8%の影響を与え、先進技術ノードに集中し、長期的な影響が見込まれます。

* 半導体サプライチェーンの変動性:

ガリウムの輸出規制により、中国からの出荷量が2024年8月にはゼロになり、GaAsおよびGaNウェハーの入手可能性が低下し、リードタイムが長期化しています。米国のエンジニア不足も製造のボトルネックを悪化させる可能性があります。半導体製造装置への投資は増加していますが、LNAに不可欠な成熟したRFプロセスノードよりもロジックおよびメモリに優先される傾向があります。この要因はCAGRに-2.3%の影響を与え、アジア太平洋地域の製造業に特に影響し、短期的な影響が見込まれます。

* 厳格な認証およびコンプライアンスコスト:

自動車のAEC-Q100認証サイクルは開発期間を最大24ヶ月延長し、宇宙グレードのQML認証は特殊な放射線試験や文書レビューを通じて費用を増加させます。これらのハードルは新規参入を抑制し、市場投入までの時間を長期化させています。この要因はCAGRに-1.2%の影響を与え、北米とEUの規制領域に集中し、中期的な影響が見込まれます。

* ミリ波モジュールにおける熱管理の限界:

ミリ波モジュール、特に自動車および航空宇宙分野における熱管理の限界も、成長を抑制する要因です。この要因はCAGRに-0.9%の影響を与え、世界的に、特に自動車および航空宇宙分野で、中期的な影響が見込まれます。

セグメント分析

* 周波数帯別:

2024年には1~6GHz帯が42.42%の市場シェアを占め、LTE、Wi-Fi 6E、GNSSの導入に牽引されています。この帯域では、成熟したGaAs PHEMTプラットフォームが1dB以下のノイズ指数を大規模に提供しています。18~40GHz帯は2030年までに16.53%のCAGRで成長すると予測されており、自動車の77~79GHzレーダー、Eバンドのフロントホールリンク、固定無線アクセスがデバイス数を増加させています。

* 半導体技術別:

2024年にはGaAsが38.52%の市場シェアを占め、コスト、周波数、ノイズ性能のバランスに優れています。GaNは優れた絶縁破壊電圧と熱伝導率を背景に、2030年までに15.65%のCAGRで成長すると予測されています。ベンダーは6インチから8インチウェハーへの移行を進め、高出力・広帯域LNAの規模の経済性を追求しています。

* アプリケーション別:

2024年には通信および5Gインフラが39.53%の市場シェアを占め、Massive-MIMOマクロセルやスモールセル高密度化プログラムによって推進されています。衛星通信はLEOブロードバンドコンステレーションや政府の気象衛星イニシアチブを背景に、2030年までに17.42%の最速CAGRを記録すると予測されています。耐放射線性、マルチバンドLNA、厳格な位相安定性が標準となっています。

* アーキテクチャ別:

2024年にはモノリシックマイクロ波集積回路(MMIC)が41.34%の市場シェアを占め、再現性の高い性能と高い歩留まりを提供しています。極低温LNAはニッチな分野ですが、量子コンピューティングのパイロット生産が数キュービットから数千キュービットのロードマップへと移行するにつれて、15.75%のCAGRで成長しています。

地域分析

* アジア太平洋地域:

2024年には40.75%の市場シェアを占め、台湾、韓国、中国本土のファウンドリエコシステムにより製造優位性を維持しています。5G展開とエッジクラウドインフラに対する政策支援が堅調な国内消費を生み出しています。しかし、中国によるガリウム供給の98%支配は、輸出割当が厳しくなるにつれてシステムリスクをもたらします。

* 北米:

防衛需要と量子コンピューティングの研究開発に支えられ、市場シェアの約4分の1を占めています。CHIPS法によるMACOMへのGaAsおよびGaN容量追加への資金提供は、供給ギャップを緩和しています。

* 欧州:

自動車レーダーの採用と北極気象衛星などの宇宙セグメントプログラムに支えられ、着実な成長を遂げています。

* 中東およびアフリカ:

オペレーターによるネットワークの近代化と、政府による未サービス地域への衛星接続資金提供により、17.98%の最速CAGRを示しています。

* 南米:

ファイバーバックホールギャップを埋める固定無線展開により、緩やかに上昇しています。

競争環境

低ノイズアンプ市場は中程度の統合度を示しています。主要企業には、Skyworks Solutions Inc.、Infineon Technologies AG、Qorvo Inc.、NXP Semiconductors N.V.、Analog Devices, Inc.などが挙げられます。

* Skyworksは、LNAをカスタマイズ可能な5Gフロントエンドモジュールに統合するSky5プラットフォームを提供しています。

* Qorvoは、GaN-on-SiCの技術力を活用して防衛および商用衛星通信市場をターゲットにしています。

* Infineonは、化合物半導体と自動車認証における幅広い専門知識により、高い参入障壁を築いています。

* MACOMは、CHIPS法からの資金をGaAsおよびGaNウェハー製造施設の近代化に投入し、地政学的ストレスが高まる中で自社供給能力を強化しています。

* AmpliTechのような専門ベンダーは、量子ハードウェア大手向けに0.07dB以下のノイズ指数アンプを提供する極低温ニッチ市場を支配しています。

* 新興のディスラプターは、100GHzを超える優れた熱動作を約束する超伝導体技術を開発しています。

このレポートは、グローバル低ノイズアンプ(LNA)市場の詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説しています。

市場の概況では、主要な推進要因と阻害要因が特定されています。

市場の推進要因としては、以下の点が挙げられます。

* 5Gおよびミリ波基地局の展開

* 低軌道(LEO)衛星コンステレーションの普及

* GNSS/IoTデバイスの設置ベースの増加

* 車載レーダーが77 GHz以上のADAS(先進運転支援システム)へ移行

* 量子コンピューティングのスケールアップに向けた極低温LNAの需要

* 気象観測および地球観測マイクロサットプログラムの進展

一方、市場の阻害要因としては、以下の課題が指摘されています。

* 0.5 dB未満のNF(ノイズ指数)設計における高い研究開発コスト

* 半導体サプライチェーンの変動性

* 厳格な認定およびコンプライアンスにかかる費用

* ミリ波モジュールにおける熱管理の限界

レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* 周波数帯別: 1 GHz未満、1~6 GHz、6~18 GHz、18~40 GHz、40 GHz以上

* 半導体技術別: GaAs、GaN、SiGe BiCMOS、CMOS、InPおよびその他

* アプリケーション別: テレコムおよび5Gインフラ、衛星通信、航空宇宙および防衛、自動車および輸送、IoTおよび消費者デバイス、産業、試験および測定

* アーキテクチャ/フォームファクター別: ディスクリートトランジスタLNA、MMIC LNA、RFフロントエンドモジュール(LNAを含む)、極低温/超低温LNA

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要国を含む詳細な分析

主要な調査結果として、以下の点が強調されています。

* 衛星通信分野におけるLNA需要は、LEOブロードバンドプログラムの拡大により、2030年までに年平均成長率(CAGR)17.42%で成長すると予測されています。

* 半導体材料では、優れた熱処理能力と電力処理能力を持つ窒化ガリウム(GaN)デバイスがCAGR 15.65%で市場シェアを拡大しています。

* LNA生産をリードする地域はアジア太平洋であり、台湾と韓国のファウンドリエコシステムを活用し、市場の40.75%を占めています。

* サプライチェーンにおける最大のリスクは、ガリウム生産の98%を中国が占めていることに起因する材料不足です。

* 極低温LNAは、4Kで動作する量子コンピューティングアーキテクチャにおいて、キュービットの忠実度を確保するために0.1 dB未満のノイズ指数が要求されるため、注目を集めています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われ、Skyworks Solutions Inc.、Infineon Technologies AG、Qorvo Inc.、NXP Semiconductors N.V.、Analog Devices, Inc.、Texas Instruments Incorporatedなど、主要企業のプロファイルが提供されています。

最後に、レポートは市場の機会と将来の展望、特に未開拓のニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5Gおよびミリ波基地局の展開

- 4.2.2 LEO衛星コンステレーションの普及

- 4.2.3 GNSS/IoTデバイスの設置ベースの増加

- 4.2.4 車載レーダーの77 GHz超ADASへの移行

- 4.2.5 量子コンピューティングのスケールアップのための極低温LNA

- 4.2.6 気象および地球観測マイクロサットプログラム

-

4.3 市場の阻害要因

- 4.3.1 0.5 dB未満NF設計の高R&Dコスト

- 4.3.2 半導体サプライチェーンの変動性

- 4.3.3 厳格な認定およびコンプライアンスコスト

- 4.3.4 ミリ波モジュールにおける熱管理の限界

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 周波数帯別

- 5.1.1 1 GHz未満

- 5.1.2 1 – 6 GHz

- 5.1.3 6 – 18 GHz

- 5.1.4 18 – 40 GHz

- 5.1.5 40 GHz超

-

5.2 半導体技術別

- 5.2.1 GaAs

- 5.2.2 GaN

- 5.2.3 SiGe BiCMOS

- 5.2.4 CMOS

- 5.2.5 InPおよびその他

-

5.3 用途別

- 5.3.1 通信および5Gインフラ

- 5.3.2 衛星通信

- 5.3.3 航空宇宙および防衛

- 5.3.4 自動車および輸送

- 5.3.5 IoTおよび消費者向けデバイス

- 5.3.6 産業、試験および測定

-

5.4 アーキテクチャ/フォームファクタ別

- 5.4.1 ディスクリートトランジスタLNA

- 5.4.2 MMIC LNA

- 5.4.3 RFフロントエンドモジュール(LNA搭載)

- 5.4.4 極低温/超低温LNA

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリアおよびニュージーランド

- 5.5.3.6 ASEAN

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 サウジアラビア

- 5.5.4.1.2 アラブ首長国連邦

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の地域

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 スカイワークス・ソリューションズ社

- 6.4.2 インフィニオン・テクノロジーズAG

- 6.4.3 コルボ社

- 6.4.4 NXPセミコンダクターズN.V.

- 6.4.5 アナログ・デバイセズ社

- 6.4.6 テキサス・インスツルメンツ社

- 6.4.7 テレダイン・テクノロジーズ社

- 6.4.8 マイクロチップ・テクノロジー社

- 6.4.9 MACOMテクノロジー・ソリューションズ・ホールディングス社

- 6.4.10 ブロードコム社

- 6.4.11 サイエンティフィック・コンポーネンツ・コーポレーション d/b/a ミニ・サーキット

- 6.4.12 アンプリテック・グループ社

- 6.4.13 マーキ・マイクロウェーブ社

- 6.4.14 RFHICコーポレーション

- 6.4.15 ゲリラRF社

- 6.4.16 シーバース・セミコンダクターズAB

- 6.4.17 パスターナック・エンタープライズLLC

- 6.4.18 L3ハリス・テクノロジーズ社

- 6.4.19 コブハム・リミテッド

- 6.4.20 クラトス・ディフェンス&セキュリティ・ソリューションズ社

- 6.4.21 ギガトロニクス社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

低ノイズアンプは、微弱な電気信号を増幅する際に、自身の発生するノイズを極力抑えるよう設計された増幅器の一種でございます。その最大の目的は、信号が持つ本来の情報を損なうことなく、信号対雑音比(SNR: Signal-to-Noise Ratio)を最大限に維持または向上させることにあります。特に、受信システムのフロントエンド、すなわち信号経路の初期段階に配置されることが多く、ここで発生するノイズは後段の回路で増幅されてしまうため、システム全体の性能を決定づける極めて重要な役割を担っております。低ノイズアンプの性能を示す主要な指標としては、ノイズ指数(NF: Noise Figure)が挙げられ、この値が小さいほどノイズが少なく、優れた性能を持つと評価されます。

低ノイズアンプには、その用途や周波数帯域、実装技術によって様々な種類がございます。周波数帯域による分類では、無線通信やレーダーなどで用いられる高周波(RF)帯やマイクロ波帯のLNAと、センサー信号の増幅や医療機器などで用いられるDCから低周波帯のLNAに大別されます。実装技術の観点からは、個別のトランジスタや受動部品を組み合わせて構成されるディスクリートLNAと、集積回路(IC)として製造されるIC化LNAがございます。ディスクリートLNAは、特定の高周波特性やカスタム設計に有利ですが、IC化LNAは小型化、低消費電力化、量産性に優れています。近年では、スマートフォンやIoTデバイスの普及に伴い、小型で高性能かつ低消費電力のLNAが強く求められており、CMOSプロセスを用いたIC化LNAの開発が活発に進められています。これにより、より広範なアプリケーションでの利用が可能となり、無線通信技術の進化に大きく貢献しています。

低ノイズアンプの設計においては、ノイズ指数だけでなく、利得(ゲイン)、線形性(リニアリティ)、消費電力、安定性といった複数の要素を総合的に考慮する必要があります。特に、無線通信システムにおいては、隣接チャネルからの干渉や強力な信号による飽和を防ぐために、高い線形性が求められます。また、バッテリー駆動のデバイスでは、消費電力の低減が重要な設計目標となります。これらの要求を満たすために、様々な回路トポロジーやバイアス技術が研究・開発されており、例えば、カスコード接続、フィードバック回路、ゲイン可変機能などが用いられます。

このように、低ノイズアンプは、微弱な信号を効率的かつ忠実に増幅し、システム全体の感度と信頼性を高める上で不可欠な電子部品です。その性能は、現代の高度な無線通信、レーダー、医療、計測といった多岐にわたる分野の発展を支える基盤となっており、今後もさらなる高性能化、多機能化、低コスト化に向けた技術革新が期待されています。