低プロファイル添加剤市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

低プロファイル添加剤市場レポートは、製品タイプ(ポリスチレン系、ポリ酢酸ビニル系など)、用途(射出成形および圧縮成形、引抜成形など)、エンドユーザー産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

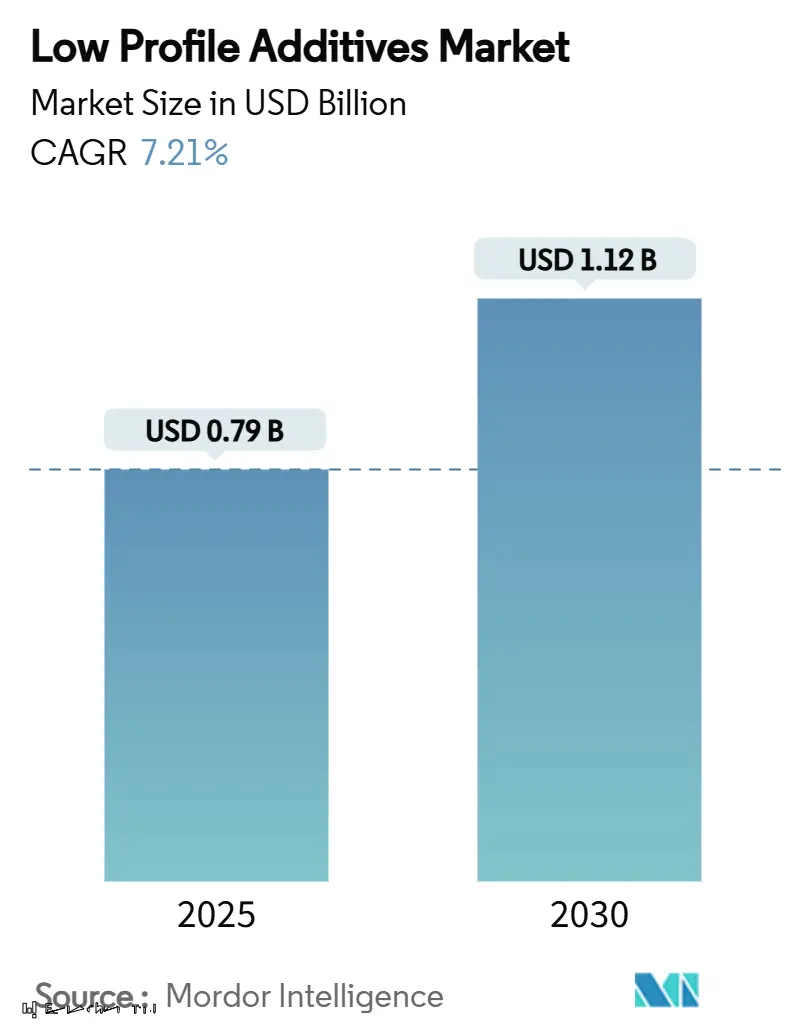

Low Profile Additives(LPA)市場は、2025年には0.79億米ドルと推定され、2030年までに1.12億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.21%で推移すると見込まれております。この成長は、電気自動車、建設補強材、精密工業部品における高性能複合材料の需要増加によって支えられています。自動車メーカーは、シートモールディングコンパウンド(SMC)やバルクモールディングコンパウンド(BMC)部品の収縮を制御し、Class Aの表面品質を確保するためにLPAを採用しています。また、鉄筋を繊維強化プラスチック(FRP)に置き換えるインフラプロジェクトの増加や、バイオベース化学品に対する政策支援も市場の勢いを加速させています。市場の競争強度は中程度ですが、再生可能な原料の統合や、複合材料の加工性および表面美観における差別化を巡る競争が激化しています。

本レポートでは、製品タイプ(ポリスチレン系、ポリ酢酸ビニル系など)、用途(射出成形・圧縮成形、引抜成形など)、エンドユーザー産業(自動車・輸送、建築・建設など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

主要な市場データ(2025年~2030年)

* 調査期間: 2019年~2030年

* 市場規模(2025年): 0.79億米ドル

* 市場規模(2030年): 1.12億米ドル

* 成長率(2025年~2030年): 7.21% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

* 主要プレイヤー: Polynt S.p.A、Arkema、Ashland、Poliya、AOC(順不同)

# 市場の動向と成長要因

LPA市場の成長を牽引する主要な要因は以下の通りです。

1. 自動車産業からの高性能SMC配合の需要増加:

自動車メーカーは、バッテリーエンクロージャー、ボディパネル、構造インサートなど、完璧なClass A仕上げを必要とする部品の成形にSMCを大規模に採用しています。LPAは体積収縮を抑制し、熱サイクル下での寸法安定性を確保します。例えば、Dow社のポリウレタン-炭素繊維スパーキャップは90%を超える硬化効率を示しており、次世代添加剤がいかに高速プレスをサポートしているかを示しています。より大型の車両プラットフォームや厚肉部品では、収縮制御の要件がさらに高まり、アジア太平洋地域の急速に成長する電気自動車ハブ全体で、高度なLPAが不可欠となっています。この要因はCAGRに+1.5%の影響を与え、主にアジア太平洋と北米に集中し、中期的な影響が見込まれます。

2. EV軽量化義務の加速:

欧州連合のCO₂排出量規制や中国の新エネルギー車(NEV)割り当ては、繊維強化プラスチック(FRP)の急速な採用を促しています。LPAは、マルチマテリアルアセンブリにおいてもシンクマークや波打ちを防ぐことで、これらの複合材料を支えています。バージニア大学の研究では、グラフェン改質セメント複合材料で31%の軽量化が示されており、自動車構造における同様の質量削減の可能性を示唆しています。バッテリー航続距離への期待が高まるにつれて、軽量複合材料の需要は継続的に増加し、LPAの需要を維持するでしょう。この要因はCAGRに+1.8%の影響を与え、欧州と中国が主導し、短期的な影響が見込まれます。

3. 鉄筋の繊維強化プラスチック(FRP)への置き換え:

インフラ所有者は、腐食のない耐用年数を実現するために、鉄筋からFRP鉄筋への移行を進めています。Röchling社のDurostoneの発売は、連続加工中に一貫した表面トポロジーを保証するLPAを使用した引抜成形バーの例です。この要因はCAGRに+1.2%の影響を与え、北米と欧州で始まり、アジア太平洋へと拡大し、長期的な影響が見込まれます。

4. 繊維強化プラスチック(FRP)における新興用途:

風力エネルギーやインフラ分野での早期採用を含め、FRPの新たな用途が世界的に拡大しています。これにより、LPAの需要も増加しています。この要因はCAGRに+0.9%の影響を与え、中期的な影響が見込まれます。

5. リグニンおよびヒマシ油由来のバイオベースLPAへの注力:

持続可能性への意識の高まりから、リグニンやヒマシ油などの再生可能な資源から作られるバイオベースLPAへの関心が高まっています。これは、特に欧州と北米で顕著であり、アジア太平洋地域にも波及すると予想されます。この要因はCAGRに+0.6%の影響を与え、長期的な影響が見込まれます。

# 市場の課題と抑制要因

LPA市場の成長を妨げる可能性のある課題は以下の通りです。

1. 架橋スチレンモノマーを含む不飽和ポリエステル樹脂(UPR)の高い重合収縮:

UPR-スチレンシステムは、硬化中に本質的に収縮し、ボイドやプリントスルーを発生させます。LPAはこれを打ち消す必要がありますが、このような調整はコストとサイクルタイムの複雑さを増大させます。自動車のClass A仕上げは高い基準を設定しており、高速で大量生産されるラインにおいても、配合メーカーは革新を続けるよう圧力を受けています。この要因はCAGRに-0.8%の影響を与え、特に大量用途に影響し、短期的な影響が見込まれます。

2. 熱可塑性複合材料との競合:

リサイクル可能な熱可塑性複合材料は、バンパービームやバッテリートレイなど、製品寿命末期の規制が表面光沢よりも重要視される用途で支持を集めています。Covestro社のポリウレタン注入樹脂は、サイクルタイムを短縮し、風力ブレードなどの分野で従来の熱硬化性樹脂に挑戦しています。自動車メーカーが循環性目標を追求するにつれて、サプライヤーが循環型熱硬化性システムに転換しない限り、熱可塑性材料がLPA産業から市場シェアを奪う可能性があります。この要因はCAGRに-0.7%の影響を与え、北米と欧州で始まり、グローバルに拡大し、中期的な影響が見込まれます。

3. 熱硬化性部品の限定的な修理可能性:

熱硬化性部品は一度硬化すると再加工が難しく、修理やリサイクルが制限されるという課題があります。これは、特に循環経済規制が厳しい欧州において、市場の成長を抑制する要因となる可能性があります。この要因はCAGRに-0.5%の影響を与え、長期的な影響が見込まれます。

# セグメント分析

製品タイプ別: ポリスチレン系の優位性とバイオベースの成長

2024年において、ポリスチレン系LPAは、自動車SMCにおける実績のあるコストパフォーマンスのバランスにより、市場シェアの39.08%を維持しました。しかし、「その他」の製品タイプ(主にバイオベース)のLPA市場規模は、OEMが炭素削減クレジットを追求するにつれて、2030年までに9.20%のCAGRで急速に拡大すると予測されています。

ポリ酢酸ビニル系およびPMMA系LPAは、耐衝撃性や光学的な透明性が求められるニッチな用途で利用されています。高密度ポリエチレン系LPAは、コストに敏感な部品に適しています。ポリエステル系LPAは、純粋なものとポリウレタン改質されたものの両方があり、腐食性または高温環境に対応します。BASF社のバイオマスバランスEPSは、既存のサプライヤーが持続可能性と既存プロセスをどのように融合させているかを示しています。

用途別: 射出成形・圧縮成形の主導的役割

射出成形および圧縮成形は、2024年のLPA市場規模の55.12%を占め、自動車の外装パネルや家電製品によって牽引されています。この用途分野は、電気自動車プラットフォームの増加に伴い、8.61%のCAGRで最も速い成長を遂げています。

引抜成形は、FRP鉄筋や風力エネルギーのスパーキャップで盛んに利用されており、Fiberline社の複数年契約獲得がその証拠です。樹脂トランスファー成形は、ボイドフリーの統合と厳密な公差が重要な航空宇宙制御面で適用されます。Dow社の速硬化ポリウレタンシステムは、用途横断的な汎用性を示しています。

エンドユーザー産業別: 自動車・輸送の圧倒的なシェアと成長

自動車・輸送産業は、2024年の収益の60.05%を占め、8.95%のCAGRでリードを維持し、LPA市場が電動化の直接的な恩恵を受けていることを明確に示しています。Class Aのフェイシア、バッテリーリッド、アンダーボディシールドなどは、収縮フリーのSMCに依存しています。

建築・建設産業がこれに続き、腐食性構造物におけるFRP鉄筋の採用によって牽引されています。電気・電子産業は、高電圧部品、絶縁体、および軽量ハウジングの製造においてLPAの恩恵を受けています。航空宇宙・防衛産業は、軽量化と高性能化が不可欠な構造部品や内装材にLPAを採用しています。風力エネルギー分野は、ブレードやナセルカバーの製造にLPAを広く利用しており、その耐久性と軽量性が発電効率の向上に貢献しています。

地域別: アジア太平洋が市場を牽引

アジア太平洋地域は、2024年のLPA市場の45.23%を占め、8.98%のCAGRで最も速い成長を遂げると予測されています。これは、中国、インド、日本、韓国における自動車生産の増加と、インフラ開発への投資拡大に起因しています。特に中国は、電気自動車の普及と建設活動の活発化により、この地域の成長を主導しています。

北米地域は、自動車産業におけるLPAの採用拡大と、航空宇宙・防衛分野からの安定した需要により、堅調な成長を示しています。欧州地域は、厳格な排出ガス規制と軽量化への注力により、自動車産業におけるLPAのイノベーションを推進しています。ドイツ、フランス、英国がこの地域の主要な貢献国です。

競争環境: 主要企業の戦略と動向

LPA市場は、少数の大手企業が市場シェアの大部分を占める、統合された競争環境を特徴としています。主要企業には、Ashland Global Holdings Inc.、BASF SE、DSM-Firmenich、INEOS Composites、Polynt S.p.A.などが含まれます。これらの企業は、製品イノベーション、戦略的提携、M&Aを通じて市場での地位を強化しています。

例えば、Ashlandは、自動車および建設用途向けの高性能LPAソリューションの開発に注力しています。BASFは、持続可能なLPA製品の開発と、顧客の特定のニーズに合わせたカスタマイズされたソリューションの提供に重点を置いています。DSM-Firmenichは、複合材料市場におけるリーダーシップを維持するため、研究開発への投資を継続しています。

市場の課題と機会

LPA市場は、原材料価格の変動や、従来の金属材料とのコスト競争といった課題に直面しています。しかし、軽量化、耐久性、設計の自由度といったLPAの固有の利点は、自動車、航空宇宙、風力エネルギーなどの成長産業において、大きな機会を提供しています。特に、電気自動車の普及と、持続可能性への意識の高まりは、LPAの需要をさらに押し上げると予想されます。リサイクル可能なLPAの開発や、バイオベースのLPAの導入は、市場の成長を促進する新たな機会となるでしょう。

このレポートは、グローバルな低プロファイル添加剤(Low Profile Additives: LPA)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、市場機会、将来の展望などが詳細に記述されています。

低プロファイル添加剤市場は、2025年には0.79億米ドルの規模に達すると評価されており、2025年から2030年にかけて年平均成長率(CAGR)7.21%で着実に拡大すると予測されています。

市場の成長を牽引する主な要因としては、自動車産業における高性能SMC(シートモールディングコンパウンド)配合への需要増加、電気自動車(EV)の軽量化義務の加速、コンクリート構造物の強化に用いられる鉄筋の代替、繊維強化プラスチック(FRP)における新たな用途の出現が挙げられます。特に、リグニンやヒマシ油由来のバイオベースLPAへの関心が高まっており、政策的インセンティブやOEMの炭素排出量削減目標が、環境負荷を低減しつつ同等の性能を発揮する化学物質への需要を促進しています。

一方で、不飽和ポリエステル樹脂と架橋スチレンモノマーとの高い重合収縮、熱可塑性複合材料との競合、熱硬化性部品の限られた補修性といった課題が市場の成長を阻害する要因となっています。

アプリケーション別では、射出成形および圧縮成形(SMC/BMC)が市場を牽引しており、2030年までには市場シェアの55.12%を占め、最も速い8.61%のCAGRで成長すると予測されています。その他、プルージョン、樹脂トランスファー成形(RTM)、ハンドレイアップ、スプレーアップなどの用途も分析対象です。

製品タイプは、ポリスチレンベース、ポリ酢酸ビニルベース、PMMAベース、高密度ポリエチレン(HDPE)、ポリエステルベース(純飽和ポリエステル、PU変性飽和ポリエステル)、およびその他の製品タイプ(EVA、SAN、バイオベース)に分類され、詳細に分析されています。特にバイオベースのLPAは、環境への配慮から注目を集めています。

エンドユーザー産業は、自動車および輸送、建築および建設、電気および電子機器、産業機械、その他(消費財、海洋など)にわたります。

地域別では、アジア太平洋地域が市場を支配しており、2024年には44.81%のシェアを占めています。これは、中国における電気自動車生産の増加とインフラ投資に支えられています。北米、ヨーロッパ、南米、中東およびアフリカの各地域も詳細に分析されており、主要国の市場動向が網羅されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア/ランキング分析が提供されています。ALTANA AG、AOC、Arkema、Ashland、Clariant、Evonik Industries AG、Mitsubishi Chemical Group Corporation、Wacker Chemie AGなど、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、戦略的情報、製品およびサービス、最近の動向などが詳述されています。

レポートはまた、市場の機会と将来の展望、特に未開拓の領域や満たされていないニーズの評価についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 自動車産業における高性能SMC(シートモールディングコンパウンド)配合の需要増加

- 4.2.2 EV軽量化義務の加速

- 4.2.3 鉄筋(コンクリート構造物を強化するために使用される補強棒)の代替

- 4.2.4 繊維強化プラスチック(FRP)における新たな用途

- 4.2.5 リグニンおよびヒマシ油由来のバイオベースLPAへの注目の高まり

-

4.3 市場の阻害要因

- 4.3.1 架橋スチレンモノマーによる不飽和ポリエステル樹脂の高い重合収縮

- 4.3.2 熱可塑性複合材料との競合

- 4.3.3 熱硬化性部品の限られた修理可能性

- 4.4 バリューチェーン分析

-

4.5 ポーターのファイブフォース分析

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ポリスチレン系

- 5.1.2 ポリ酢酸ビニル系

- 5.1.3 PMMA系

- 5.1.4 高密度ポリエチレン (HDPE)

- 5.1.5 ポリエステル系

- 5.1.5.1 純飽和ポリエステル

- 5.1.5.2 PU変性飽和ポリエステル

- 5.1.6 その他の製品タイプ (EVA、SAN、バイオベース)

-

5.2 用途別

- 5.2.1 射出成形および圧縮成形 (SMC/BMC)

- 5.2.2 引抜き成形

- 5.2.3 樹脂トランスファー成形 (RTM)

- 5.2.4 ハンドレイアップ

- 5.2.5 スプレーアップ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車および輸送

- 5.3.2 建築および建設

- 5.3.3 電気および電子

- 5.3.4 産業機械

- 5.3.5 その他 (消費財、海洋)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ALTANA AG

- 6.4.2 AOC

- 6.4.3 Arkema

- 6.4.4 Ashland

- 6.4.5 Clariant

- 6.4.6 Composites One

- 6.4.7 Evonik Industries AG

- 6.4.8 INEOS

- 6.4.9 Link Composites Pvt. Ltd.

- 6.4.10 Mechemco

- 6.4.11 Mitsubishi Chemical Group Corporation.

- 6.4.12 Monachem

- 6.4.13 Poliya

- 6.4.14 Polynt S.p.A

- 6.4.15 Scott Bader Company Ltd

- 6.4.16 Swancor

- 6.4.17 Synthomer Plc

- 6.4.18 Wacker Chemie AG

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

低プロファイル添加剤(Low Profile Additives、略称LPA)は、不飽和ポリエステル樹脂やビニルエステル樹脂などの熱硬化性樹脂の成形加工において、硬化収縮を抑制し、成形品の寸法安定性および表面品質を向上させる特殊なポリマー添加剤です。熱硬化性樹脂は硬化反応で体積が収縮し、これが成形品の反り、ひび割れ、表面のひけ(シンクマーク)や凹凸(プロファイル)といった品質問題を引き起こします。LPAは、この硬化収縮を効果的に打ち消すことで、寸法精度を高め、塗装や表面処理が不要なほどの滑らかで均一な表面を実現します。「低プロファイル」とは、成形品の表面に凹凸が少なく、極めて平滑であることを意味し、LPAはこの特性付与に不可欠な材料として広く認識されています。

低プロファイル添加剤には、化学構造や特性に応じた主要な種類があります。最も一般的なのはポリスチレン(PS)系LPAで、比較的安価で優れた収縮抑制効果を発揮するため、幅広い用途で利用されます。ポリ酢酸ビニル(PVAc)系LPAは、ポリスチレン系より柔軟性があり、成形品の衝撃強度向上にも寄与します。アクリル系LPA(ポリメタクリル酸メチル、ポリアクリル酸ブチルなど)は、耐候性、透明性、表面硬度に優れ、屋外用途や光学用途で特に重宝されます。その他にも、ポリウレタン系LPAや特殊なブロックコポリマー系LPAなどがあり、それぞれ特定の樹脂システムや最終製品の要求特性に合わせて選択されます。

LPAの作用メカニズムは複雑ですが、主に以下の二つの段階で説明されます。第一に、熱硬化性樹脂が硬化する過程で、LPAは樹脂マトリックス中で相分離を起こし、微細な粒子またはドメインを形成します。第二に、これらのLPAドメインが硬化温度範囲で膨張することで、樹脂の硬化収縮を物理的に相殺します。この膨張は、LPAが溶媒(モノマーなど)を吸収して膨潤したり、LPA自体の熱膨張係数が樹脂よりも大きかったりすることに起因すると考えられています。LPAの種類や配合量、硬化条件によって、この相分離挙動や膨張メカニズムが異なり、最終的な低プロファイル効果に影響を与えます。

LPAは、自動車部品(ボディパネル、バンパー)、建材(浴槽、シャワートレイ)、電気・電子部品、レクリエーション製品(ボート、スノーモービル)など、幅広い分野で利用されています。これらの製品において、LPAは単に寸法安定性を向上させるだけでなく、塗装工程の削減によるコストダウン、製品の軽量化、そしてより高いデザイン自由度をもたらす重要な役割を担っています。近年では、環境負荷低減の観点から、VOC(揮発性有機化合物)排出量の少ないLPAや、リサイクル可能なLPAの開発も進められています。