減塩海塩市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

低ナトリウム海塩市場は、形態(粉末、および液体)、フレーバー(プレーン、およびフレーバー付き)、カテゴリー(オーガニック、および従来型)、包装タイプ(スタンドアップパウチ、ボトル/ソルトスプリンクラー/スプレー、およびジャー)、流通チャネル(オン・トレード/フードサービス、およびオフ・トレード/小売)、ならびに地域(北米、ヨーロッパ、アジア太平洋、その他)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低ナトリウム海塩市場の概要

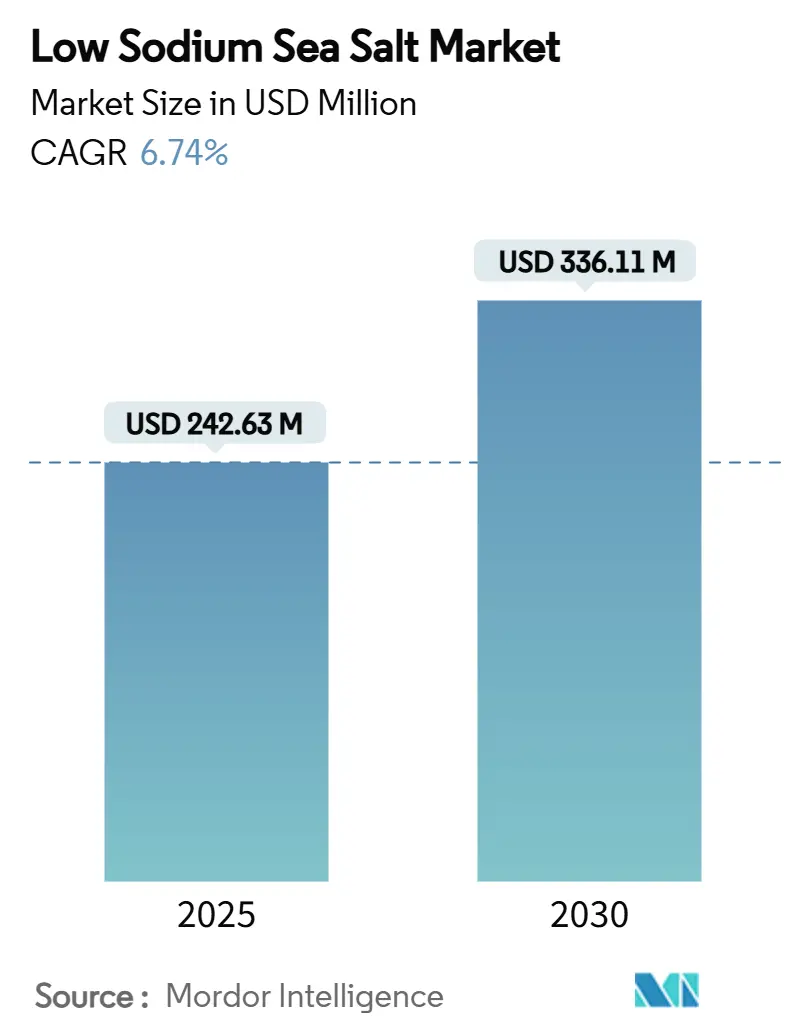

低ナトリウム海塩市場は、2025年には2億4,263万米ドルと推定され、2030年には3億3,611万米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.74%で成長すると見込まれています。この成長は、世界保健機関(WHO)が2025年に発表する低ナトリウム塩代替品に関するガイドラインや、過剰なナトリウム摂取による年間190万人の死亡という課題に対応する市場の重要な役割を反映しています。米国食品医薬品局(FDA)の自主的なナトリウム削減目標(平均摂取量を1日あたり2,750mgに引き下げることを目指す)も、食品メーカーがカリウムベースの代替品を求める大きな機会を生み出しています。

市場には多様な製品タイプ、配合、用途が含まれており、加工食品や包装食品での幅広い使用により、食品調味料が依然として主要なセグメントです。ナトリウム摂取量削減による栄養不足の懸念に対応するため、必須ミネラルを強化した新しい低ナトリウム塩代替品の革新が進行中です。包装の革新や利便性を重視したフォーマットも市場拡大に貢献しています。しかし、市場は製品の味と食感の維持、特殊な低ナトリウム塩の価格プレミアム、サプライチェーンの複雑さといった課題に直面しています。全体として、消費者のライフスタイルの変化、規制支援、健康と味の期待に応えるための継続的な製品革新に支えられ、低ナトリウム塩市場の見通しは明るいと言えます。

主要なレポートのポイント

* 形態別: 2024年には粉末が低ナトリウム海塩市場シェアの78.56%を占め、液体は2030年までに8.31%のCAGRで拡大すると予測されています。

* フレーバー別: 2024年にはプレーンが総収益の86.77%を占め、フレーバー付きオプションは2030年までに7.43%のCAGRで成長する見込みです。

* カテゴリー別: 2024年には従来型製品が低ナトリウム海塩市場規模の83.41%を占め、オーガニック製品は2025年から2030年の間に8.39%のCAGRで成長すると予測されています。

* 包装タイプ別: 2024年にはボトルが低ナトリウム海塩市場規模の65.38%を維持し、スタンドアップパウチは2025年から2030年の間に7.24%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフ・トレード/小売が収益の70.46%を占め、オン・トレード/フードサービスの採用は2030年までに7.64%のCAGRで加速すると見込まれています。

* 地域別: 2024年にはアジア太平洋地域が世界の売上高の35.63%を占め、北米は2030年までに最速の6.82%のCAGRで成長する態勢にあります。

世界の低ナトリウム海塩市場のトレンドと洞察

市場の促進要因

1. 高血圧および心血管疾患の有病率の増加:

高血圧は韓国の成人人口の28%に影響を与え、世界中で年間1,080万人の心血管疾患による死亡に寄与しており、食事中のナトリウム削減ソリューションに対する前例のない需要を生み出しています。インドネシアでは、心臓病患者数が2020年の575万人から2024年には623万人に増加すると予測されています。WHOの2023年高血圧に関する世界報告書は、特にナトリウム摂取量が1日5グラムを超える低・中所得国において、カリウム強化塩代替品が高塩分摂取と戦うための手頃な介入策であることを強調しています。中国の1日あたりの平均塩分摂取量は10.5グラムとWHO目標の2倍以上であり、カリウム塩化物の採用により45万人の心血管疾患による死亡を予防できる可能性が研究で示されています。この健康負担は、制度的な調達政策と消費者の低ナトリウム代替品への行動変化を促進しています。15歳から39歳の若年層における疾病負担は1990年から2021年にかけて36.11%増加しており、従来の高齢者層を超えて市場が拡大しています。医療費削減の考慮も採用をさらに加速させており、ナトリウム削減に費やされる1ドルごとに、医療費で12ドルを節約できる可能性があります。

2. 世界のナトリウム削減イニシアチブと規制:

WHOが2025年1月に発表する低ナトリウム塩代替品に関するガイドラインは、カリウムベースの代替品に対する権威ある支持を提供し、成人が1日あたり2,000mg未満にナトリウム摂取量を減らすことを推奨しています。汎米保健機構(PAHO)の地域ナトリウム削減目標は、2025年までに摂取量を30%削減することを義務付けており、35の加盟国全体で規制圧力を生み出しています。FDAの自主的なナトリウム削減目標フェーズIIは、163の食品カテゴリーを対象とし、平均摂取量を1日あたり2,750mgに引き下げることを目指しており、推奨レベルを依然として上回るものの、大幅な再配合の機会を提示しています。ポルトガルのパンに対する強制的な塩分目標と食品業界との自主的な合意は、他の国々がますます採用している成功した政策実施モデルを示しています。管轄区域間の規制の調和は、適合する塩代替技術にとってスケーラブルな市場機会を創出しています。FDAが標準化された食品における塩代替品の身元基準に対する改正案を提案していることは、主流の受け入れに向けた規制の進化を示唆しています。

3. クリーンラベル運動:

認識可能な成分に対する消費者の需要は、アメリカ人の60%が成分リストを精査する動機となっており、「フリーフロム」食品市場は8億9,900万米ドルに達すると予測されています。欧州の天然食品添加物市場の成長は、健康志向の消費パターンと、合成成分よりも天然代替品を好む規制の傾向を反映しています。Tata Consumer Productsの付加価値塩ポートフォリオの31%の成長は、クリーンラベルのポジショニング内でプレミアム化の機会を示しており、Tata Salt Iron Healthのような製品は、天然の強化を通じて微量栄養素の欠乏に対処しています。海塩と塩化カリウムのブレンドは、単独の塩化カリウムと比較して消費者の認識を高め、クリーンラベルの信頼性を維持しながらプレミアム価格戦略を可能にしています。この運動は、成分の単純化を超えて持続可能性の懸念にまで及び、塩の包装の68%が現在リサイクル可能であり、企業はゼロウェイスト製造目標を追求しています。植物ベースの肉代替品は、味を損なうことなくナトリウム削減のために塩化カリウムをますます採用しており、対象市場セグメントを拡大しています。

4. 塩加工技術の進歩:

MicroSaltの特許取得済み微粒子技術は、風味の強度を維持しながら50%のナトリウム削減を実現し、塩代替品の機能性における画期的な革新を代表しています。水抽出技術は、医薬品用途で99.87%のNaCl純度を達成し、以前は産業用途を制限していた品質標準化の課題に対処しています。CargillのFlakeSelect®塩化カリウム/海塩用の特許出願中の圧縮技術は、溶解性とブレンド性を高めた低かさ密度粒子を生成し、従来の加工上の制限を解決しています。酵素技術の進歩は、人工添加物なしで溶媒フリーのフレーバーエステル生産を可能にし、ナトリウム削減配合における味のプロファイルを向上させています。減塩魚醤に対する加圧二酸化炭素処理は、感覚的品質を維持しながら大幅なナトリウム削減を達成する革新的な加工方法を示しています。これらの技術の融合により、食品メーカーは製品の機能性や消費者の受け入れを損なうことなくナトリウム削減目標を達成でき、多様な食品カテゴリー全体での主流の採用を加速させています。

市場の抑制要因

1. 異物混入と品質に関する懸念:

FDAの食品成分サプライヤーへの警告書は、High Quality Organicsが不十分なサプライチェーン管理と原材料に対するリスクベースプログラムの実施不履行で指摘されたように、品質管理の継続的な失敗を浮き彫りにしています。塩化カリウムの安全性に関する懸念、特に慢性腎臓病患者における高カリウム血症のリスクは、慎重な表示と医療監督を必要とし、対象市場セグメントを制限しています。米国農務省(USDA)の2024年塩化カルシウム取り扱いに関する技術報告書は、有機認証基準を確立していますが、世界のサプライチェーン全体での執行のギャップが品質の不整合を生み出しています。異物混入事件による消費者の信頼の低下は、特にオーガニックおよび特殊塩代替品カテゴリーにおけるプレミアムポジショニング戦略に影響を与えます。管轄区域間の規制の調和の課題は、多国籍食品メーカーの品質保証プロトコルを複雑にしています。1日あたり975mgを超える製品に対する必須警告を含むカリウム表示要件の複雑さは、小規模メーカーが対応に苦慮するコンプライアンス負担を生み出しています。

2. 市場教育とマーケティング努力の不足:

世界の低ナトリウム海塩市場が直面する重要な抑制要因の一つは、市場教育とマーケティング努力の不足です。健康的な食生活への関心が高まっているにもかかわらず、多くの潜在的な購入者は低ナトリウム海塩製品の利点と入手可能性を認識していません。不十分なプロモーション活動と明確でアクセスしやすい情報の欠如は、これらの製品が味を損なうことなくナトリウム摂取量を減らすのにどのように役立つかについての消費者の理解を低くしています。この教育のギャップは、特に伝統的な塩が支配的であるか、健康意識向上キャンペーンがあまり普及していない地域で、より広範な採用を妨げています。結果として、メーカーやマーケターは、マスマーケットへの浸透を促進する上で課題に直面しており、低ナトリウム海塩の価値提案を効果的に伝えるために、ターゲットを絞ったコミュニケーション戦略と意識向上プログラムへのより多くの投資が必要です。

セグメント分析

1. 形態別: 液体製品が加工上の利点を獲得

粉末形態は2024年に78.56%の市場シェアを占め、確立された製造プロセスと小売およびフードサービス用途における顆粒塩代替品に対する消費者の親しみやすさを反映しています。しかし、液体代替品は2030年までに8.31%のCAGRで加速しており、加工食品製造における溶解性の向上と均一な分布能力によって牽引されています。CargillのPotassium Pro Ultra Fine Potassium Chlorideは粉末革新の例であり、より速い溶解と滑らかな口当たりを提供し、調味料用途における従来の食感の制限に対処しています。液体セグメントは、肉加工における採用の増加から恩恵を受けており、注入可能なブラインは、歩留まりや食感特性を損なうことなく正確なナトリウム削減を可能にします。食品メーカーは、自動加工システム向けに液体配合にフレーバーを付けることが増えており、一貫した投与と混合能力が生産の変動性を低減します。加圧二酸化炭素処理技術は、特にソースや調味料用途に関連する、微生物品質が向上し、保存期間が延長された液体塩代替品の生産を可能にします。粉末セグメントはコスト優位性と確立されたサプライチェーンを通じて優位性を維持していますが、粒子サイズの革新と圧縮技術が従来の機能性のギャップに対処しています。液体の成長加速は、精密な成分供給と自動化された製造システムへの産業用食品加工トレンドを反映しています。

2. フレーバー別: フレーバー付き製品がプレミアム化を牽引

プレーン代替品は2024年に86.77%のシェアを維持し、その中立的なプロファイルは数百の製品カテゴリー全体での再配合のための白紙のキャンバスとして機能しています。フレーバー付き代替品は2030年までに7.43%のCAGRで急増しており、ナトリウム削減製品における多様性と強化された感覚体験に対する消費者の需要を活用しています。Tata Consumer ProductsによるSendha+ロックソルトのマスプレミアムセグメントでの再発売は、健康上の懸念に対処しながらより高いマージンを確保する成功したフレーバー差別化戦略を示しています。フレーバー付きセグメントは、カリウム塩化物の固有の苦味を覆い隠すハーブ、スパイス、天然フレーバーエンハンサーを組み込むことで、クリーンラベルのポジショニングから恩恵を受けています。プレーン製品は量でリーダーシップを維持しますが、感覚的な革新はフレーバー付きオプションを収益ドライバーに変え、かつてはコモディティ化された塩代替品市場の隅に価格弾力性を注入しています。酵素強化フレーバー生産における革新は、人工添加物なしで洗練された味のプロファイルを可能にし、プレミアムポジショニング戦略をサポートしています。プレーン製品は、多様な食品用途での汎用性と、マスマーケットへの浸透を可能にする低い生産コストを通じて市場リーダーシップを維持しています。フレーバーセグメントの成長軌道は、より広範な食品業界のプレミアム化トレンドと、強化された感覚体験に対してより高い価格を支払う消費者の意欲を反映しています。フレーバー付き製品の規制承認プロセスは、広範な研究開発能力と規制専門知識を持つ確立されたプレーヤーに利益をもたらす参入障壁を生み出しています。

3. カテゴリー別: オーガニックの加速がクリーンラベルのトレンドを反映

従来型の低ナトリウム海塩は2024年に83.41%の市場シェアを維持し、確立された製造インフラとマスマーケットへのアクセスを可能にするコスト優位性に支えられています。オーガニック製品は2030年までに8.39%のCAGRで加速しており、プレミアム化トレンドと合成加工助剤を含まない天然成分に対する消費者の嗜好によって牽引されています。USDAの2024年塩化カルシウムに関する技術報告書は、非ナトリウム塩代替品の有機認証経路を確立し、認定生産者にとって対象市場機会を拡大しています。Tata Consumer Productsの付加価値塩ポートフォリオの31%の成長は、健康とウェルネスのトレンドに対処しながらプレミアム価格を捉える成功したオーガニックポジショニング戦略を示しています。欧州の天然食品添加物市場の成長は、天然代替品に対する規制の嗜好と、認定製品に対してプレミアム価格を支払う消費者の意欲を反映しています。従来型製品は、特にコスト感度がオーガニック採用を制限する新興市場において、価格競争力とより広範な流通範囲を通じて優位性を維持しています。オーガニックセグメントの加速は、先進市場全体でのより広範な持続可能性の懸念とクリーンラベル運動の勢いを反映しています。認証コストとサプライチェーンの複雑さは、統合された事業と規制専門知識を持つ大規模メーカーに有利な障壁を生み出しています。

4. 包装タイプ別: スタンドアップパウチが利便性を変革

ボトルは2024年に65.38%の市場シェアを占め、世界の市場全体で消費者の親しみやすさと確立された小売マーチャンダイジングシステムを活用しています。スタンドアップパウチは2030年までに7.24%のCAGRで加速しており、環境意識の高い消費者にアピールする利便性の利点と持続可能性の恩恵によって牽引されています。Morton Saltが軟水塩用に20ポンドのスタンドアップパウチを導入したことは、従来のバッグの取り扱いに関する消費者のフィードバックに対処する成功した包装革新を示しています。JOZOの100%リサイクル可能なポリプロピレン製塩シェーカーのデザインは、2030年までの包装リサイクル可能性に関する欧州の規制要件を反映しており、持続可能な包装ソリューションに競争上の優位性をもたらしています。スタンドアップパウチ市場は、食品業界の成長と便利な包装フォーマットに対する消費者の嗜好によって成長が予測されています。ジャー包装は、プレミアムポジショニングと品質意識の高い消費者にアピールする再利用可能性の特性を通じて安定した市場プレゼンスを維持しています。ボトルの優位性は確立されたサプライチェーンとコスト優位性を反映していますが、持続可能性の懸念は代替包装フォーマットをますます支持しています。柔軟な包装技術における革新は、強化されたバリア特性と延長された保存期間を可能にし、多様な地理的地域全体での市場拡大をサポートしています。

5. 流通チャネル別: フードサービスの採用が加速

オフ・トレード小売チャネルは2024年に70.46%の市場シェアを占め、世界の市場全体で確立された消費者の購買パターンと広範な流通ネットワークを活用しています。オン・トレードフードサービスの採用は2030年までに7.64%のCAGRで加速しており、レストランや医療施設全体での制度的なナトリウム削減政策とメニュー再配合イニシアチブによって牽引されています。Amazonが食料品売上高で1,000億米ドル以上を達成したことは、小売チャネル内でのEコマースの拡大を示しており、日常必需品がオンラインプラットフォームを通じて消費者に直接届けられる利便性を高めています。

本レポートは、世界の低ナトリウム海塩市場について詳細に分析しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会、将来展望といった主要な項目を網羅しています。

低ナトリウム海塩市場は、2025年に2億4,263万米ドルに達し、2030年までに3億3,611万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.74%です。これは、健康志向の高まりとナトリウム摂取量削減への意識向上を背景に、堅調な成長が期待されることを示しています。

市場の成長を牽引する主な要因として、高血圧や心血管疾患の有病率増加、世界的なナトリウム削減イニシアチブと規制強化が挙げられます。さらに、クリーンラベル製品への需要の高まり、塩加工技術の進歩、オーガニックおよびスペシャリティ食品小売の人気の拡大、Eコマースの普及も市場拡大に寄与しています。

一方で、市場にはいくつかの抑制要因も存在します。不純物混入や品質に関する懸念、代替塩代替品との競争激化、サプライチェーンの課題、市場における製品の認知度向上や教育・マーケティング活動の不足などが、市場成長の抑制要因となっています。

市場は以下の側面から詳細に分析されています。

* 形態別: 粉末と液体に分けられ、粉末が市場の78.56%を占め、優位な地位を維持しています。

* フレーバー別: プレーンとフレーバー付きがあります。

* カテゴリー別: オーガニックとコンベンショナル(従来型)に分類され、オーガニック製品は、プレミアム化とクリーンラベル志向の高まりを背景に、2030年まで年平均8.39%で加速的な成長を遂げると予測されています。

* 包装タイプ別: スタンドアップパウチ、ボトル/塩スプリンクラー/スプレー、ジャーなどがあります。

* 流通チャネル別: オン・トレード/フードサービスとオフ・トレード/小売(スーパーマーケット/ハイパーマーケット、コンビニエンス/食料品店、オンライン小売店、その他の流通チャネルを含む)に分けられます。

* 地域別: アジア太平洋地域が2024年に35.63%と最大の市場シェアを占めており、高いナトリウム消費パターンと政府の健康イニシアチブがその主な要因となっています。北米、ヨーロッパ、中東・アフリカ、南米も重要な市場地域として注目されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング、主要企業のプロファイルが詳細に分析されています。Tata Consumer Products Limited、Cargill, Inc.、Compass Minerals Internationalなど、多数の企業が市場で活動しており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向などが網羅されています。

本レポートは、低ナトリウム海塩市場における将来の機会と展望についても言及しており、健康意識の高まりと技術革新が市場のさらなる発展を促進すると予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 高血圧および心血管疾患の有病率の増加

- 4.2.2 世界的なナトリウム削減の取り組みと規制

- 4.2.3 クリーンラベル運動

- 4.2.4 塩加工における技術的進歩

- 4.2.5 オーガニックおよびスペシャリティフード小売の人気上昇

- 4.2.6 Eコマースの拡大

-

4.3 市場抑制要因

- 4.3.1 混入および品質に関する懸念

- 4.3.2 代替塩代替品との競争

- 4.3.3 サプライチェーンの課題

- 4.3.4 限られた市場教育とマーケティング活動

- 4.4 サプライチェーン分析

- 4.5 規制状況

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 粉末

- 5.1.2 液体

-

5.2 フレーバー別

- 5.2.1 プレーン

- 5.2.2 フレーバー付き

-

5.3 カテゴリー別

- 5.3.1 オーガニック

- 5.3.2 従来型

-

5.4 包装タイプ別

- 5.4.1 スタンドアップパウチ

- 5.4.2 ボトル/ソルトスプリンクラー/スプレー

- 5.4.3 ジャー

-

5.5 流通チャネル別

- 5.5.1 オン・トレード/フードサービス

- 5.5.2 オフ・トレード/小売

- 5.5.2.1 スーパーマーケット/ハイパーマーケット

- 5.5.2.2 コンビニエンスストア/食料品店

- 5.5.2.3 オンライン小売店

- 5.5.2.4 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 中東およびアフリカ

- 5.6.4.1 南アフリカ

- 5.6.4.2 サウジアラビア

- 5.6.4.3 アラブ首長国連邦

- 5.6.4.4 ナイジェリア

- 5.6.4.5 エジプト

- 5.6.4.6 モロッコ

- 5.6.4.7 トルコ

- 5.6.4.8 その他の中東およびアフリカ地域

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 コロンビア

- 5.6.5.4 チリ

- 5.6.5.5 ペルー

- 5.6.5.6 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タタ・コンシューマー・プロダクツ・リミテッド

- 6.4.2 ストーン・キャニオン・インダストリーズ

- 6.4.3 セリーナ・ナチュラリー

- 6.4.4 A&B イングリディエンツ社

- 6.4.5 バーディー・グループ

- 6.4.6 コンパス・ミネラルズ・インターナショナル

- 6.4.7 アクゾノーベル/ヌーリオン

- 6.4.8 CKライフサイエンス

- 6.4.9 イネオス・グループ

- 6.4.10 バンゲ(モールソルト)

- 6.4.11 カーギル社

- 6.4.12 マレーリバーソルト

- 6.4.13 韓国塩業協同組合

- 6.4.14 サニクラー (K+S)

- 6.4.15 サラン・グループ

- 6.4.16 ドミニオン・ソルト社

- 6.4.17 ニッスイマリン工業

- 6.4.18 広州塩業

- 6.4.19 寧夏天津塩業

- 6.4.20 河北ウェルカムファーマシューティカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

減塩海塩とは、通常の海塩が持つ豊かなミネラルバランスや風味を保ちつつ、ナトリウム含有量を意図的に低減させた塩製品でございます。主に、ナトリウムの一部をカリウムやマグネシウムといった他のミネラルで代替することにより製造されます。これにより、塩味を感じさせながらも、過剰なナトリウム摂取による高血圧などの健康リスクを軽減することを目的としております。製造工程では、海塩を精製する際にイオン交換膜法や電気透析法といった技術を用いてナトリウムイオンを選択的に除去したり、あるいは塩化カリウムなどの代替塩をブレンドしたりする方法が一般的でございます。健康志向の高まりとともに、食卓や食品加工の現場でその重要性が増しております。

減塩海塩は、主にナトリウムの代替成分や減塩率によって多様な種類がございます。代替成分による分類では、最も普及しているのが「カリウム塩タイプ」で、塩化カリウムを主成分としてナトリウムを代替しております。これは高い減塩効果が期待できる一方で、カリウム特有のわずかな苦味や金属味が感じられることがございます。また、腎臓疾患をお持ちの方にはカリウム摂取制限が必要な場合があるため、医師への相談など注意が必要でございます。次に、「マグネシウム塩タイプ」は、塩化マグネシウムなどを利用し、カリウム塩タイプに比べて苦味が少ないという特徴がございます。マグネシウム補給も期待できる利点がございますが、減塩効果はカリウムほどではない製品もございます。さらに、「多種ミネラルブレンドタイプ」は、カリウム、マグネシウム、カルシウムなど複数のミネラルをバランス良く配合し、風味の調和と栄養価の向上を目指した製品でございます。減塩率においても、製品によって「25%減塩」「50%減塩」など様々なバリエーションがあり、消費者のニーズに合わせて選択できるようになっております。

減塩海塩は、その特性から幅広い用途で活用されております。家庭料理においては、味噌汁、煮物、炒め物、漬物など、日常のあらゆる調理に通常の塩と同様にお使いいただけます。素材の味を引き立てつつ、家族の健康に配慮した食卓を実現するために重宝されております。ただし、製品によっては風味に若干の違いがあるため、料理の種類や好みに合わせて使い分けることが推奨されます。食品加工の分野では、パン、麺類、加工肉製品(ハム、ソーセージ)、練り物、さらには醤油や味噌といった調味料の製造にも利用されております。ここでは、減塩効果と同時に、製品本来の風味や食感を損なわないようにすることが重要な課題となっております。外食産業においても、健康志向のメニュー開発や、顧客の健康ニーズに応えるための食材として、減塩海塩の導入が進んでおります。

減塩海塩の製造には、高度な技術が用いられております。「ナトリウム選択的除去技術」としては、特定のイオンのみを透過させる「イオン交換膜法」や、電場を利用してイオンを分離する「電気透析法」がございます。これらの技術により、海塩からナトリウムイオンを効率的に除去し、他のミネラル成分を保持することが可能となります。また、塩の「結晶化条件制御」によって、ナトリウムと他のミネラルの分離を促進し、減塩効果を高める方法も研究されております。「風味改善技術」も重要で、特にカリウム塩の苦味や金属味をマスキングするために、アミノ酸、酵母エキス、香辛料などを配合する技術や、最適なミネラルバランスを調整する技術が開発されております。さらに、「微細化技術」により、塩の粒子を細かくすることで、舌に触れる表面積を増やし、少ない量でも塩味を強く感じさせることで、実質的な減塩効果を高める工夫もなされております。

減塩海塩の市場は、近年の健康志向の高まりを背景に大きく成長しております。世界保健機関(WHO)や各国の政府が、高血圧、心臓病、脳卒中などの生活習慣病予防のために塩分摂取量の削減を強く推奨しており、消費者の健康意識が向上しております。特に、高齢化社会の進展に伴い、高血圧のリスクが高い高齢者層からの減塩食品への需要は非常に高まっております。また、食の多様化と品質向上への要求も市場を牽引しております。消費者は単に減塩であるだけでなく、美味しさを損なわない製品、さらには素材の風味を活かした高品質な製品を求めております。このような背景から、食品メーカーや外食産業は、減塩海塩を積極的に採用し、健康と美味しさを両立させた製品やメニューの開発に注力しております。持続可能な開発目標(SDGs)における「すべての人に健康と福祉を」の達成にも貢献する側面もございます。

減塩海塩の将来は、さらなる技術革新と市場の拡大が期待されております。「さらなるナトリウム削減と風味改善」は継続的なテーマであり、カリウム以外の代替成分の探索や、複数の代替成分の最適な組み合わせに関する研究が進むでしょう。カリウム塩特有の苦味や金属味を完全に除去し、うま味成分との相乗効果を高める技術の開発も進むと予想されます。「パーソナライズされた減塩製品」の登場も視野に入っております。個人の健康状態や味覚の好みに合わせて、減塩レベルやミネラルバランスを調整した製品が開発される可能性がございます。また、減塩効果だけでなく、特定のミネラル補給など、付加価値を訴求する「機能性表示食品としての展開」も増えるでしょう。グローバル市場においても、世界的な健康志向の高まりを受け、減塩海塩の需要は拡大の一途を辿ると見込まれております。各国の食文化や規制に合わせた製品開発が、国際展開の鍵となります。さらに、製造過程でのエネルギー消費削減や持続可能な資源調達など、「環境配慮型製品の開発」も重要なテーマとなり、よりサステナブルな減塩海塩の提供が求められるようになるでしょう。