低VOC接着剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

低VOC接着剤市場は、化学組成(ポリ酢酸ビニル(PVA)、ポリアクリル酸アセテート(PAE)、酢酸ビニル/エチレン(VAE)、EVA、エポキシ、その他)、種類(水性接着剤、ホットメルト接着剤、反応型接着剤)、最終用途産業(紙・包装、建築・建設、輸送、木工、その他)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低VOC接着剤市場の概要:成長トレンドと予測(2025年~2030年)

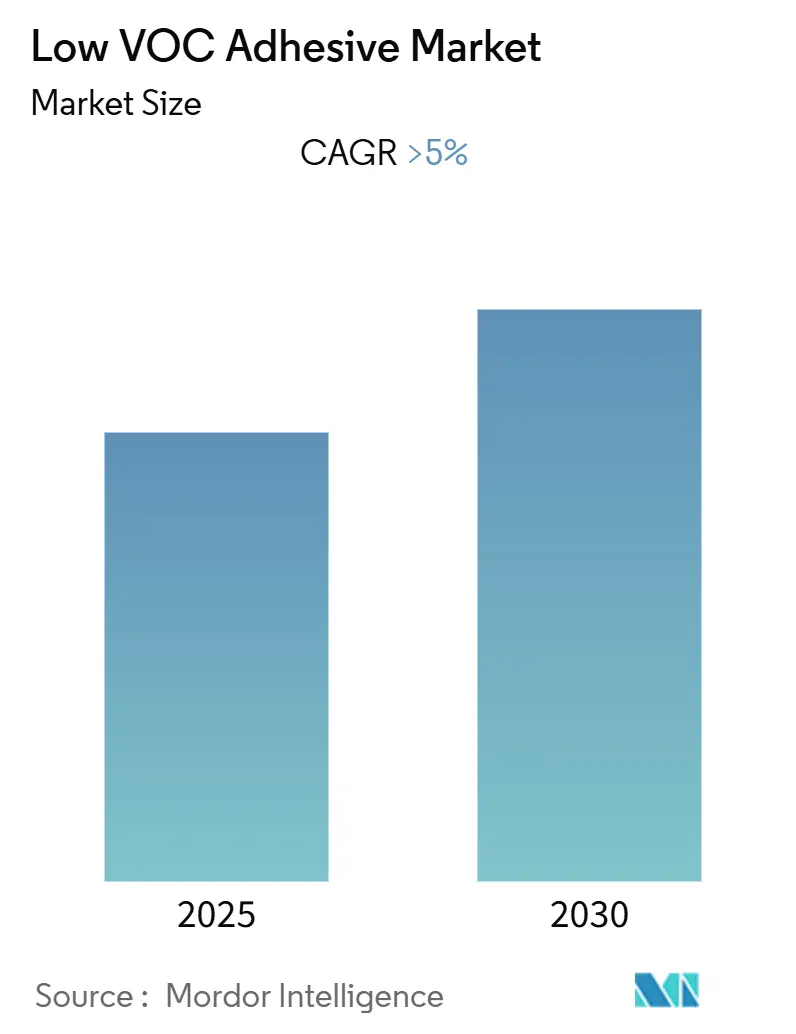

本レポートは、低VOC(揮発性有機化合物)接着剤市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析したものです。予測期間中、市場は年平均成長率(CAGR)5.00%で成長すると見込まれています。

市場セグメンテーション

この市場は、以下の要素によってセグメント化されています。

* 化学組成別: ポリ酢酸ビニル(PVA)、ポリアクリル酸エステル(PAE)、酢酸ビニル/エチレン(VAE)、EVA、エポキシ、その他

* タイプ別: 水性接着剤、ホットメルト接着剤、反応性接着剤

* 最終用途産業別: 紙・包装、建築・建設、輸送、木工、その他

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ

市場概要の主要データ

* 調査期間: 2019年 – 2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年 – 2030年

* 成長率: 5.00% CAGR

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: アジア太平洋

* 市場集中度: 中程度

市場分析

Mordor Intelligenceの分析によると、低VOC接着剤市場は予測期間中に5%のCAGRを記録すると予想されています。最終用途産業セグメントでは、紙・包装産業が市場を牽引すると見られています。これは、ケース&カートン、段ボール、食品・飲料、軟包装など、多様な基材に対して優れた接着性を提供する低VOC接着剤の特性によるものです。地域別では、中国、インド、日本といった国々での消費が牽引力となり、アジア太平洋地域が最大の市場であり、かつ最も急速に成長する市場となるでしょう。

世界の低VOC接着剤市場のトレンドと洞察

1. 紙・包装産業からの需要増加

紙・包装産業は、低VOC接着剤市場全体の最大のシェアを占めると推定されています。この成長の主な理由は、ケース&カートン、段ボール、食品・飲料、軟包装など、様々な種類の包装に低VOC接着剤が幅広く使用されているためです。

また、この産業における低VOC接着剤の採用は、FDA(米国食品医薬品局)およびBGA(ドイツ連邦リスク評価研究所)機関からの食品包装に対する容易な認可も要因となっています。同様に、ホットメルト技術は、高速包装ラインにおいて同等の性能を達成・維持するのに役立っています。

環境に配慮した包装用接着剤の使用に対する需要の高まりは、厳格な政府規制により製造コストを増加させ、市場の成長を抑制する可能性があります。しかし、環境安全に関する政府の厳しい規制は、揮発性有機化合物(VOC)の排出量を削減する製品の生産を義務付けており、これが低VOC接着剤市場の成長にプラスの影響を与えると予想されます。

ポリ酢酸ビニル(PVA)接着剤は、合成樹脂として接着剤に広く採用されています。PVA接着剤は環境に優しく、水性であること、VOC含有量が少ないこと、様々な基材への優れた接着性といった特性を提供します。これらは、製本、紙袋、カートン、ラベル、箔、フィルム、板紙デカール、木材組立、自動車内装、皮革結合など、包装用途で幅広い範囲で使用されています。

2. アジア太平洋地域が市場を牽引

包装セグメントの急速な成長を支える主要因の一つは、Eコマースプラットフォームの拡大と、人々の所得水準の上昇に伴う消費の増加です。

中国は、この地域で最大の包装産業を擁しています。同国は、カスタマイズされた包装の増加、調理済み食品、スナック食品、冷凍食品などの食品セグメントにおける包装済み消費財の需要増加により、予測期間中に一貫した成長を遂げると予測されています。

中国、インド、韓国、その他の東南アジア諸国といった新興経済国は、世界の主要企業がアジア太平洋地域に製造拠点を設立する誘因となっています。これらの企業は、様々な最終用途産業からの接着剤需要の増加に対応するため、中国やインドなどの国々で広範な顧客基盤を構築しようと競合しています。

輸送最終用途産業では、低VOC接着剤は航空機、航空宇宙、自動車などの用途で幅広く使用されています。薄いゲージの金属やプラスチックを展開して軽量化を図る必要性から、接着剤の接合用途に様々な機会が生まれています。乗用車の室内空気品質に関する政府規制の強化や、自動車OEMの厳しい基準が、輸送最終用途産業における地域需要を押し上げています。

競争環境

世界の低VOC接着剤市場は部分的に統合されており、少数の主要企業が市場の大部分を占めています。主要企業には、3M、Akzo Nobel N.V.、Ashland、H.B. Fuller Company、Huntsman Corporationなどが挙げられます。

このレポートは、「低VOC接着剤市場」に関する包括的な分析を提供しており、市場の現状、将来の成長予測、主要な推進要因と抑制要因、詳細な市場セグメンテーション、競合状況、および市場機会と将来のトレンドについて深く掘り下げています。本調査は特定の前提条件に基づき、市場の広範な範囲を網羅しています。

市場概要と動向:

低VOC接着剤市場は、予測期間(2025年から2030年)において年平均成長率(CAGR)5%で着実に成長すると予測されています。この成長は、主に以下の要因によって推進されています。第一に、紙・包装産業からの低VOC接着剤に対する需要が世界的に増加している点です。環境規制の強化と持続可能な製品への移行が、この需要を後押ししています。第二に、消費者の嗜好が、より効率的で環境負荷の低いホットメルト接着剤へとシフトしていることが挙げられます。これにより、ホットメルト接着剤セグメントの成長が加速しています。第三に、世界各国でVOC排出に関する規制が厳格化されており、これが低VOC接着剤の採用を促進する強力な要因となっています。

一方で、市場の成長を抑制する要因としては、COVID-19パンデミックによる世界経済の混乱とサプライチェーンへの影響が挙げられます。これにより、一時的に需要が減退し、生産活動に支障が生じました。レポートでは、業界のバリューチェーン分析やポーターのファイブフォース分析(新規参入の脅威、消費者の交渉力、供給者の交渉力、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境を詳細に評価しています。

市場セグメンテーション:

市場は、製品の特性、用途、地理的範囲に基づいて多角的にセグメント化されています。

* 化学組成別: ポリ酢酸ビニル(PVA)、ポリアクリル酸エステル(PAE)、酢酸ビニル/エチレン(VAE)、エチレン酢酸ビニル(EVA)、エポキシ、その他(例:ポリウレタン、シリコーンなど)といった多様な化学組成が分析対象です。

* タイプ別: 水性接着剤、ホットメルト接着剤、反応性接着剤の3つの主要なタイプに分けられ、それぞれの特性と市場での応用が検討されています。

* 最終用途産業別: 紙・包装、建築・建設、輸送(自動車、航空宇宙など)、木工、その他(例:医療、電子機器、履物など)といった幅広い産業での低VOC接着剤の需要と利用状況が分析されています。

* 地域別: アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋地域)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、その他欧州地域)、南米(ブラジル、アルゼンチン、その他南米地域)、中東・アフリカ(サウジアラビア、南アフリカ、その他中東・アフリカ地域)の主要地域が対象となっており、各地域の市場規模、成長率、主要国別の動向が詳細に分析されています。

地域別分析と主要な知見:

特にアジア太平洋地域は、2025年において低VOC接着剤市場で最大の市場シェアを占めており、さらに予測期間(2025年から2030年)を通じて最も高いCAGRで成長すると見込まれています。これは、中国やインドなどの新興国における急速な経済成長、製造業の拡大、都市化の進展、および環境規制の強化が複合的に作用しているためです。北米と欧州も、環境意識の高い消費者と厳格な規制により、安定した市場を形成しています。

競合状況:

競合状況の章では、市場における主要企業の活動が詳細に分析されています。これには、市場シェアの獲得や拡大を目指す合併・買収(M&A)、共同研究開発を目的とした合弁事業、技術提携、および戦略的契約といった多様な戦略的動向が含まれます。また、主要企業が採用している製品革新、市場拡大、持続可能性への取り組み、顧客サービス強化などの戦略についても解説されています。レポートでプロファイルされている主要企業には、3M、Akzo Nobel N.V.、Ashland、Dymax Corporation、H.B. Fuller Company、Huntsman Corporation、Permabond LLC、Pidilite Industries Ltd.、PPG Industries, Inc.、Sika Services AG、The Reynolds Company、Wacker Chemie AGなど、業界をリードする企業が多数挙げられています。これらの企業は、競争優位性を確立し、市場での地位を強化するために様々なアプローチを取っています。

レポートの範囲と期間:

本レポートは、低VOC接着剤市場の過去の市場規模(2019年から2024年)と、将来の市場規模予測(2025年から2030年)をカバーしています。市場機会と将来のトレンドについても深く掘り下げており、市場関係者にとって貴重な洞察と戦略策定のための基盤を提供します。本レポートの最終更新日は2025年11月28日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 推進要因

- 4.1.1 紙・包装産業からの需要増加

- 4.1.2 ホットメルト接着剤への消費者の嗜好の変化

- 4.1.3 厳格な規制政策

- 4.2 阻害要因

- 4.2.1 COVID-19の発生による不利な状況

- 4.3 産業バリューチェーン分析

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 化学組成

- 5.1.1 ポリ酢酸ビニル (PVA)

- 5.1.2 ポリアクリル酸アセテート (PAE)

- 5.1.3 酢酸ビニル/エチレン (VAE)

- 5.1.4 エチレン酢酸ビニル (EVA)

- 5.1.5 エポキシ

- 5.1.6 その他

- 5.2 種類

- 5.2.1 水性接着剤

- 5.2.2 ホットメルト接着剤

- 5.2.3 反応性

- 5.3 最終用途産業

- 5.3.1 紙・包装

- 5.3.2 建築・建設

- 5.3.3 輸送

- 5.3.4 木工

- 5.3.5 その他

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 英国

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要企業が採用する戦略

- 6.4 企業プロファイル

- 6.4.1 3M

- 6.4.2 Akzo Nobel N.V.

- 6.4.3 Ashland

- 6.4.4 Dymax Corporation

- 6.4.5 H.B. Fuller Company

- 6.4.6 Huntsman Corporation

- 6.4.7 Permabond LLC

- 6.4.8 Pidilite Industries Ltd.

- 6.4.9 PPG Industries, Inc.

- 6.4.10 Sika Services AG

- 6.4.11 The Reynolds Company

- 6.4.12 Wacker Chemie AG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

低VOC接着剤とは、揮発性有機化合物(Volatile Organic Compounds, VOC)の排出量を極力抑えるように設計された接着剤の総称でございます。VOCは、塗料や接着剤、インクなどに含まれる有機溶剤であり、大気中に放出されると光化学スモッグの原因となるほか、人体に吸入された場合にはシックハウス症候群や化学物質過敏症などの健康被害を引き起こす可能性が指摘されております。このような背景から、環境保護と人々の健康維持の観点から、VOC排出量の少ない接着剤への需要が世界的に高まってまいりました。低VOC接着剤は、従来の溶剤系接着剤に比べて、作業環境の改善、製品使用時の安全性向上、そして地球環境への負荷低減に大きく貢献する製品として注目されております。

低VOC接着剤には、その主成分や硬化メカニズムによっていくつかの種類がございます。まず、最も普及しているのが「水性接着剤」でございます。これは、溶剤の代わりに水を分散媒として使用しており、乾燥時に水が蒸発するだけでVOCの排出が極めて少ないのが特徴です。作業性が良く、引火の危険性も低いため、建築内装材や木工、紙工など幅広い分野で利用されております。次に、「ホットメルト接着剤」は、常温では固体ですが、加熱することで溶融し、冷却することで接着力を発揮するタイプでございます。溶剤を全く含まないため、VOC排出は実質ゼロであり、速乾性にも優れることから、包装、製本、自動車内装、電子部品など多岐にわたる用途で活用されております。また、「無溶剤型接着剤」は、エポキシ樹脂やウレタン樹脂などを主成分とし、溶剤を一切使用しないタイプで、主に2液混合型として使用されます。高い接着強度と耐久性を持ち、建築構造材や土木、自動車、航空機など、高い信頼性が求められる分野で採用されております。さらに、「反応型接着剤」には、空気中の湿気と反応して硬化する湿気硬化型ウレタン接着剤や、紫外線(UV)を照射することで瞬時に硬化するUV硬化型接着剤などがあり、これらも溶剤の使用量を大幅に削減、あるいは完全に排除しております。

低VOC接着剤の用途は非常に広範にわたります。建築分野では、シックハウス対策として、床材、壁紙、合板、断熱材などの内装材の接着に不可欠でございます。特に、日本の建築基準法におけるF☆☆☆☆(エフフォースター)等級の接着剤は、低VOC製品の代表例として広く認知されております。自動車産業では、内装部品の接着や車体構造の軽量化、組立工程における作業環境改善のために低VOC接着剤が積極的に導入されております。家具や木工製品の製造においても、作業者の健康保護と製品の環境配慮型イメージ向上に貢献しております。電子機器分野では、精密部品の固定や筐体の接着に、信頼性と環境性能を両立させた低VOC接着剤が用いられております。その他、食品包装材、医療・衛生用品、DIY製品など、人々の生活に密着した様々な製品において、安全性と環境負荷低減の観点から低VOC接着剤の採用が進んでおります。

低VOC接着剤の進化を支える関連技術も多岐にわたります。最も重要なのは、VOCを含まなくても高い接着性能を発揮する「高分子設計技術」でございます。これにより、従来の溶剤系接着剤に匹敵する、あるいはそれ以上の接着強度、耐久性、耐熱性、耐水性を持つ製品が開発されております。また、水性接着剤や無溶剤型接着剤の課題であった硬化速度の遅さを克服するための「硬化促進技術」も進化しており、UV硬化や湿気硬化、熱硬化といった多様なメカニズムが活用されております。さらに、接着剤の性能をナノレベルで制御する「ナノテクノロジー」の応用により、接着界面の最適化や材料の複合化が進み、より高性能な低VOC接着剤が生まれております。近年では、石油由来原料の使用を減らし、環境負荷をさらに低減するために、植物由来のバイオマス原料を用いた接着剤の開発も活発に行われております。これらの技術革新は、低VOC接着剤の適用範囲を広げ、その性能を向上させる上で不可欠な要素でございます。

低VOC接着剤の市場背景には、複数の要因が複雑に絡み合っております。最も大きな推進力となっているのは、世界各国・地域における「環境規制の強化」でございます。欧州のREACH規則、米国のCARB(カリフォルニア州大気資源局)規制、そして日本の建築基準法など、VOC排出量に関する規制は年々厳しさを増しており、企業はこれに対応するために低VOC製品への切り替えを余儀なくされております。また、「健康意識の高まり」も重要な要因です。シックハウス症候群や化学物質過敏症といった健康問題への関心が高まるにつれて、消費者はより安全で健康に配慮した製品を求めるようになりました。これにより、建材メーカーや家具メーカーなどは、低VOC接着剤の使用を積極的にアピールするようになっております。企業の「CSR(企業の社会的責任)」活動の一環として、環境負荷の低い製品開発やサプライチェーン全体での環境配慮が重視されるようになり、SDGs(持続可能な開発目標)への貢献という観点からも、低VOC接着剤の採用は加速しております。このような市場の要請と技術の進歩が相まって、低VOC接着剤は接着剤市場において不可欠な存在となっております。

将来の展望として、低VOC接着剤はさらなる進化を遂げると予想されます。まず、「さらなる低VOC化・VOCフリー化」は、規制強化と技術進歩の両面から加速していくでしょう。将来的には、ほとんどの接着剤がVOCフリーとなることが期待されております。次に、「高性能化と多機能化」が進むと考えられます。単にVOCが少ないだけでなく、従来の接着剤では難しかった極限環境下での使用に耐えうる接着力、耐久性、耐熱性、耐水性といった基本性能の向上が図られるでしょう。加えて、導電性、遮音性、抗菌性、自己修復機能など、特定の用途に特化した付加価値の高い機能を持つ低VOC接着剤の開発も進むと見込まれます。また、「バイオマス・リサイクル原料の活用」は、持続可能な社会の実現に向けた重要なテーマであり、接着剤分野においてもその研究開発が活発化するでしょう。これにより、製品のライフサイクル全体での環境負荷低減が図られます。一方で、コスト、硬化速度、特定の材料への接着性といった課題も依然として存在しており、これらの克服が今後の技術開発の鍵となります。IoTやAIといった先端技術との融合により、接着剤の塗布プロセスや硬化状態のモニタリング、品質管理の最適化なども進み、よりスマートな接着ソリューションが提供される未来が期待されております。低VOC接着剤は、環境と健康、そして産業の持続的発展を支える上で、ますますその重要性を増していくことでしょう。