低VOC塗料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

低VOC塗料市場レポートは、業界をタイプ(低VOC、VOCゼロ、天然)、配合タイプ(水性、溶剤系、粉体)、用途(建築・装飾、一般産業、自動車OEM、自動車補修、船舶、耐久消費財、その他用途(医薬品、電子機器など))、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

低VOC塗料市場の概要:成長トレンドと予測(2025年~2030年)

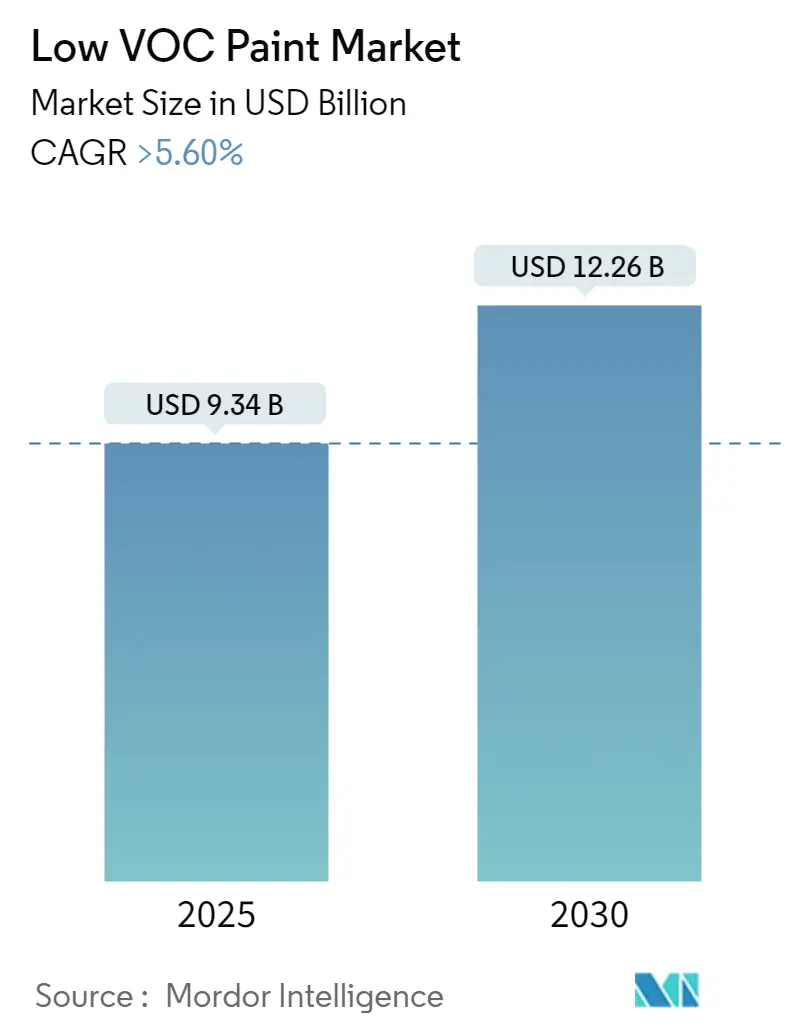

Mordor Intelligenceの分析によると、低VOC塗料市場は2025年に93.4億米ドルと推定され、2030年には122.6億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.6%を超えると見込まれています。

COVID-19パンデミックは2020年と2021年に、経済活動および商業活動の減少、建設・産業生産の落ち込みにより、低VOC塗料市場に影響を与えました。しかし、市場は近年回復し、今後も成長が期待されています。

市場成長の主な推進要因は、従来の塗料の有害性に対する意識の高まりと、低VOC塗料が環境に優しく安全であるという認識です。一方で、従来の塗料と比較して低VOC塗料のコストが高いことが、市場成長の妨げとなる可能性があります。

グリーンビルディングの建設増加、環境に優しい化学物質への移行、低VOC塗料のリサイクルは、予測期間中の市場に機会をもたらすと予想されます。地域別では、アジア太平洋地域が建築産業における低VOC塗料の高い消費量により、世界市場を牽引しています。

市場のセグメンテーション

本レポートでは、低VOC塗料市場を以下のセグメントに分類しています。

* タイプ別: 低VOC、VOCゼロ、天然

* 配合タイプ別: 水性、溶剤系、粉体

* 用途別: 建築・装飾、一般産業、自動車OEM、自動車補修、船舶、耐久消費財、その他(医薬品、電子機器など)

* 地域別: アジア太平洋、北米、欧州、南米、中東・アフリカ

主要な市場トレンドと洞察

1. 建築・装飾セグメントが市場を支配

建築・装飾セグメントは、低VOC塗料市場を支配すると予測されています。装飾塗料は、表面を天候の影響から保護し、防水性、防蟻性、耐久性を提供し、建物の美観を高めます。また、腐食、バクテリア、紫外線、菌類、水の浸透、藻類から保護し、構造物の寿命を延ばします。

世界的な住宅および商業建設活動の増加により、建築・装飾産業における低VOC塗料の需要が高まっています。

例えば、中国の建設生産額は2022年に約4兆6,400億米ドル(31.2兆元)に達し、主に急速な住宅および商業ビルの拡張によって牽引されました。米国では、商業建設の完了額が2022年に1,150億米ドルに達し、景気後退前の水準に回復しました。倉庫や民間オフィスが最も一般的な商業開発タイプでした。2023年1月から8月までの建設支出は1兆2,847億米ドルに上り、2022年の同時期と比較して4.2%増加しました。欧州統計局(Eurostat)によると、欧州の建設部門はEU復興基金からの新規投資により、2022年に2.5%成長しました。2022年の主要な建設プロジェクトは非住宅建設(オフィス、病院、ホテル、学校、産業ビル)が全体の31.3%を占めました。

これらの建設活動は、予測期間中に低VOC塗料の需要を増加させると予想されます。

2. アジア太平洋地域が市場を支配

アジア太平洋地域は、世界市場シェアを支配しています。インド、中国、フィリピン、ベトナム、インドネシアなどの国々における住宅および商業建設への投資の増加に伴い、低VOC塗料市場は今後数年間で拡大すると予想されます。

低VOC塗料は、従来の塗料と比較して環境に優しいことから、建設業界で広く使用されています。内壁、外壁、天井、トリム、コンクリート床、金属表面、家具、キャビネットなど、様々な用途に利用されています。

中国の建設業界は、第14次5カ年計画(2021年~2025年)の一環としてのインフラ投資に支えられ、2024年から2027年の間に平均年率4.3%の成長を記録すると予想されています。また、2030年までにインフラ建設プロジェクトに6.8兆人民元(1.1兆米ドル)の政府資金が投入されることも成長を後押しします。

中国政府は2023年1月、国内の都市住宅販売を促進するための新たな信用政策を発表しました。多くの地方自治体は住宅販売を促進するためにバウチャー制度を発表し、2022年には政府が建設会社が停滞したプロジェクトを完了できるように290億米ドルの特別融資を約束しました。

さらに、インド政府は今後7年間で住宅に約1.3兆米ドルを投資する見込みであり、6,000万戸の新規住宅建設が期待されています。インドネシア政府も、全国で約100万戸の住宅を建設するプログラムを開始し、そのために約10億米ドルの予算を割り当てています。これらの大規模な住宅プロジェクトが、建設業界における低VOC塗料市場を牽引しています。

低VOC塗料は、従来の塗料よりもVOC含有量が大幅に少なく、より環境に優しく健康的な選択肢です。自動車産業では、車両の外装および内装表面の塗装、自動車タイヤ部品、損傷した車両の補修に低VOC塗料が使用されています。中国自動車工業協会(CAAM)によると、中国は世界最大の自動車生産拠点であり、2022年の総車両生産台数は約2,702万台で、前年の2,612万台と比較して3.4%増加しました。これにより、自動車部門における低VOC塗料の巨大な市場が提供されています。

これらの要因が、予測期間中の同地域における低VOC塗料の需要を促進すると予想されます。

競争環境

低VOC塗料市場は部分的に細分化されています。主要なプレーヤー(順不同)には、Akzo Nobel N.V.、Asian Paints、BASF SE、Axalta Coating Systems, LLC、The Sherwin-Williams Companyなどが含まれます。

最近の業界動向

* 2023年7月: Crown Tradeは、超低VOCの革新的な空気清浄塗料の発売により、より持続可能な建築環境の創造へのコミットメントを強化しました。この製品は、空気中のホルムアルデヒドを最大45%除去する高度な空気清浄技術を含み、最初の塗装から室内空気の質を改善するのに役立ちます。

* 2022年8月: 塗料・コーティング剤向け特殊材料の世界的リーダーであるArkemaは、低VOCレベル(150g/l)の工業用塗料配合に使用できる新しい高性能水性バインダー「SYNAQUA 9511」を発表しました。

本レポートは、従来の塗料と比較して揮発性有機化合物(VOC)または溶剤の含有量が少ない「低VOC塗料」市場に焦点を当てています。VOCは蒸発して有害な化学物質を空気中に放出するため、低VOC製品の採用は空気の質を改善し、環境の持続可能性を高める上で重要であるとされています。

市場規模に関して、低VOC塗料市場は2024年に88.2億米ドルと推定され、2025年には93.4億米ドルに達すると予測されています。さらに、2030年までには年平均成長率(CAGR)5.60%以上で成長し、122.6億米ドルに達すると見込まれています。本レポートは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測をカバーしています。

市場の成長を牽引する要因としては、従来の塗料の有害性に対する意識の高まりや、建築・装飾産業における需要の増加が挙げられます。一方で、従来の塗料と比較してコストが高いことが市場の抑制要因となっています。本レポートでは、業界のバリューチェーン分析や、サプライヤーの交渉力、バイヤーの交渉力、新規参入者の脅威、代替製品・サービスの脅威、競争の度合いを評価するポーターのファイブフォース分析を通じて、市場の動向を詳細に分析しています。

市場は、タイプ、配合タイプ、用途、地域に基づいて詳細にセグメント化されています。

* タイプ別:低VOC、VOCゼロ、天然塗料に分類されます。

* 配合タイプ別:水性、溶剤系、粉末塗料が含まれます。

* 用途別:建築・装飾、一般産業、自動車OEM、自動車補修、船舶、家電製品、その他(医薬品、電子機器など)の幅広い分野を対象としています。

* 地域別:アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域と15カ国をカバーしています。特にアジア太平洋地域は、予測期間において最も高いCAGRで成長し、2025年には最大の市場シェアを占めると予測されています。

競争環境の分析では、合併・買収、合弁事業、提携、契約などの動向、市場シェア分析、主要企業の戦略が取り上げられています。主要な市場プレイヤーとしては、BASF SE、The Sherwin-Williams Company、Akzo Nobel N.V.、Axalta Coating Systems, LLC、Asian Paintsなどが挙げられ、これらの企業のプロファイルも詳細に調査されています。

市場の機会と将来のトレンドとしては、グリーンビルディングの建設増加や、環境に優しい化学物質へのシフトが挙げられており、これらが市場のさらなる成長を促進すると期待されています。

本レポートは、調査の成果物、仮定、範囲を明確にし、厳格な調査方法論に基づいて作成されています。各セグメントの市場規模と予測は、価値(米ドル)に基づいて行われています。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 従来の塗料の有害性に対する意識の高まり

- 4.1.2 建築・装飾産業における需要の増加

- 4.1.3 その他の推進要因

- 4.2 阻害要因

- 4.2.1 従来の塗料と比較して高コスト

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

- 5.1 タイプ

- 5.1.1 低VOC

- 5.1.2 VOCなしまたはゼロVOC

- 5.1.3 天然

- 5.2 配合タイプ

- 5.2.1 水性

- 5.2.2 溶剤系

- 5.2.3 粉体

- 5.3 用途

- 5.3.1 建築・装飾

- 5.3.2 一般産業

- 5.3.3 自動車OEM

- 5.3.4 自動車補修

- 5.3.5 海洋

- 5.3.6 消費財

- 5.3.7 その他の用途(医薬品、電子機器など)

- 5.4 地域

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 Akzo Nobel N.V.

- 6.4.2 American Formulating & Manufacturing

- 6.4.3 Arkema

- 6.4.4 Asian Paints

- 6.4.5 AURO

- 6.4.6 Axalta Coating Systems, LLC

- 6.4.7 BASF SE

- 6.4.8 Benjamin Moore & Co.

- 6.4.9 Berger Paints India Limited

- 6.4.10 BioShield Paint Company

- 6.4.11 Cloverdale Paint Inc.

- 6.4.12 Crown Trade

- 6.4.13 Fine Paints of Europe

- 6.4.14 Jotun

- 6.4.15 Kalekim

- 6.4.16 関西ペイント株式会社

- 6.4.17 日本ペイントホールディングス株式会社

- 6.4.18 PPG Industries, Inc.

- 6.4.19 The Sherwin-Williams Company

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 グリーンビルディング建設の増加

- 7.2 環境に優しい化学物質への移行

*** 本調査レポートに関するお問い合わせ ***

低VOC塗料とは、揮発性有機化合物(VOC: Volatile Organic Compounds)の含有量を極力抑えた塗料の総称でございます。VOCは、塗料の乾燥過程で大気中に揮発し、光化学スモッグの原因となるほか、シックハウス症候群や化学物質過敏症など、人体の健康に悪影響を及ぼすことが指摘されております。そのため、環境負荷の低減と室内空気質の改善を目的として、VOC排出量を削減した塗料の開発と普及が進められてまいりました。特に、日本の建築基準法におけるF☆☆☆☆(エフフォースター)等級や、国際的な環境認証制度であるLEED(Leadership in Energy and Environmental Design)などの基準が、低VOC塗料の採用を強く推進しております。

低VOC塗料には、その特性や組成によっていくつかの種類がございます。最も一般的なのは「水性塗料」で、有機溶剤の代わりに水を主溶剤として使用するため、VOC排出量が大幅に削減されます。水性塗料は、臭気が少なく、引火の危険性が低いといった利点があり、近年では技術の進歩により、従来の油性塗料に匹敵する耐久性や仕上がりを実現しております。次に、「高固形分塗料」は、塗料中の固形分(樹脂や顔料など)の割合を高めることで、相対的に溶剤の量を減らした塗料でございます。これにより、塗膜形成に必要な塗料の総量を減らし、VOC排出量を抑制いたします。また、「粉体塗料」は、溶剤を一切使用せず、粉末状の塗料を静電気で被塗物に付着させ、加熱して硬化させるタイプで、VOC排出量がゼロである点が最大の特長です。耐久性や耐食性に優れ、主に金属製品の塗装に用いられます。さらに、「無溶剤塗料」は、文字通り有機溶剤をほとんど含まない塗料で、エポキシ樹脂やウレタン樹脂を主成分とするものが多く、厚膜塗装や耐薬品性が求められる用途に適しております。近年では、紫外線(UV)や電子線(EB)を照射して硬化させる「UV硬化型塗料」も低VOC塗料の一種として注目されており、高速硬化が可能で生産性向上にも寄与いたします。

これらの低VOC塗料は、多岐にわたる分野で活用されております。最も普及が進んでいるのは「建築分野」で、住宅、オフィスビル、学校、病院などの内装・外装塗装に広く採用されております。特に、居住者や利用者の健康に配慮が求められる室内空間では、低臭性や安全性から水性塗料が主流となっております。また、「自動車分野」では、新車製造時の塗装工程や補修塗装において、環境規制の強化に伴い低VOC塗料への転換が進んでおります。特に、粉体塗料は自動車部品の塗装に、水性塗料はボディ塗装に利用されることが増えております。その他、「工業分野」では、家具、家電製品、産業機械、電子部品など、様々な製品の塗装に低VOC塗料が用いられ、製造現場の作業環境改善や製品の環境性能向上に貢献しております。DIY用途においても、低臭で扱いやすい水性塗料が一般消費者に広く受け入れられております。

低VOC塗料の進化を支える「関連技術」も目覚ましい発展を遂げております。まず、「樹脂技術」の革新が挙げられます。水に分散・溶解しやすい高性能な水性樹脂や、高固形分化に適した低粘度樹脂、あるいは無溶剤で優れた塗膜性能を発揮する特殊樹脂の開発が進んでおります。次に、「添加剤技術」も重要で、塗料の安定性、塗布性、塗膜性能を向上させるための分散剤、増粘剤、消泡剤、レベリング剤などが、低VOC化に対応した形で開発されております。また、塗料を硬化させるための「硬化技術」も進化しており、UV硬化や電子線硬化といった溶剤を必要としない硬化システムや、低温で硬化する技術などが低VOC塗料の普及を後押ししております。さらに、顔料やフィラーの分散技術、塗布効率を高めるための塗装設備技術なども、低VOC塗料の性能向上と実用化に不可欠な要素でございます。

低VOC塗料の「市場背景」には、複数の要因が複雑に絡み合っております。最も大きな推進力となっているのは、「環境規制の強化」でございます。世界各国でVOC排出量に関する法規制が厳格化されており、特に欧米やアジア諸国では、塗料中のVOC含有量に上限を設ける動きが加速しております。これにより、塗料メーカーは低VOC製品の開発・製造を余儀なくされ、ユーザー側も環境規制遵守のために低VOC塗料を選択せざるを得ない状況でございます。次に、「健康意識の高まり」も重要な要因です。シックハウス症候群や化学物質過敏症への関心が高まるにつれて、消費者はより安全で健康的な室内環境を求めるようになり、低VOC塗料への需要が増加しております。企業においても、「CSR(企業の社会的責任)」や「SDGs(持続可能な開発目標)」への取り組みの一環として、環境負荷の低い製品や製造プロセスを採用する動きが活発化しており、低VOC塗料の採用はその具体的な施策の一つとして位置づけられております。このような背景から、塗料メーカー間では、性能と環境性を両立させた低VOC塗料の開発競争が激化し、市場全体の技術レベル向上に繋がっております。

「今後の展望」といたしましては、低VOC塗料はさらなる進化を遂げると予想されます。まず、「VOC排出量のさらなる削減」が目標となり、将来的にはゼロVOC塗料が主流となる可能性もございます。そのためには、バイオマス由来の原料や再生可能な資源を活用した「サステナブルな塗料」の開発が加速するでしょう。また、低VOC塗料の「性能向上とコスト削減」も重要な課題です。従来の溶剤系塗料と同等、あるいはそれ以上の耐久性、耐候性、意匠性を持ちながら、コスト競争力のある製品が求められます。さらに、「多機能化」も進むと考えられます。抗菌・抗ウイルス機能、消臭機能、遮熱機能、自己修復機能など、様々な付加価値を持つ低VOC塗料が登場し、より快適で安全な生活空間の実現に貢献するでしょう。IoTやAIといった「デジタル技術との融合」も期待されており、塗料の塗布状況の最適化や、塗膜の劣化予測など、スマートな塗装ソリューションが生まれる可能性もございます。グローバルな視点で見れば、新興国における環境意識の高まりや規制強化に伴い、低VOC塗料の「世界的な普及」が加速し、持続可能な社会の実現に向けた重要な役割を担っていくことと存じます。