LTEおよび5Gブロードキャスト市場:市場規模・シェア分析 – 成長トレンド・予測 (2025-2030年)

LTEおよび5Gブロードキャスト市場レポートは、アプリケーション(公共安全、コネクテッドカー、広告など)、ブロードキャスト技術(LTE EMBMS、5G FeMBMSなど)、周波数帯(サブ6 GHz(6 GHz未満)、Lバンド(1-2 GHz)など)、エンドユーザー(モバイルネットワーク事業者、自動車OEMなど)、および地域によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

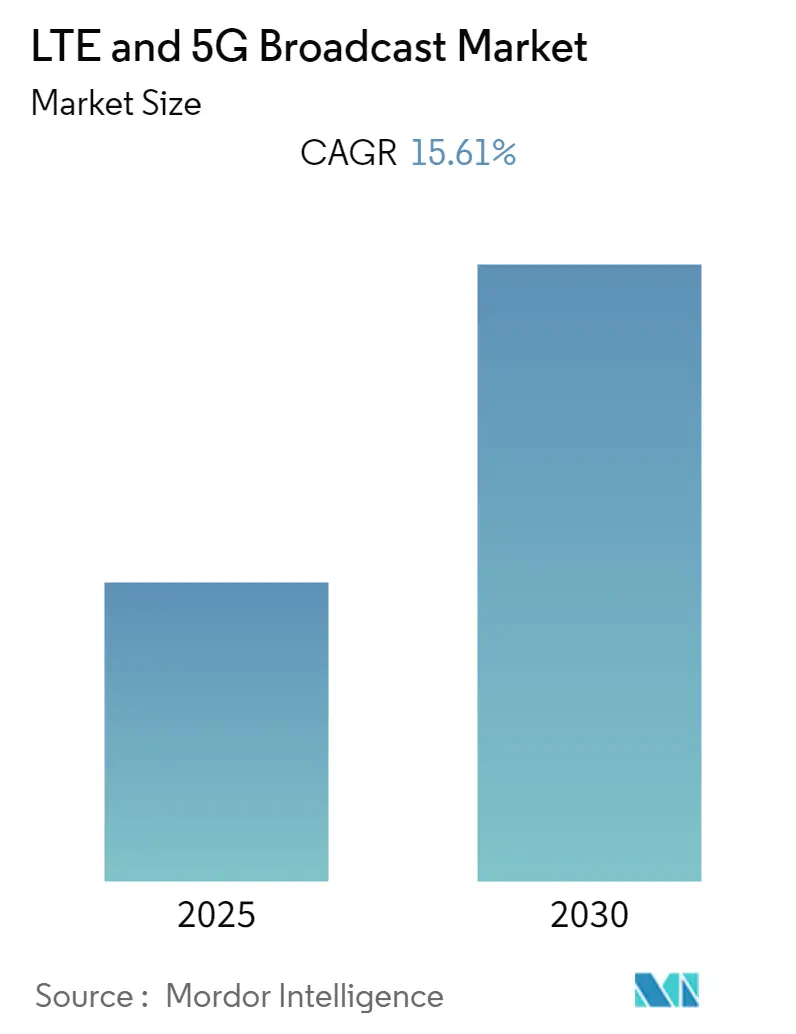

LTEおよび5Gブロードキャスト市場は、2019年から2030年を調査期間とし、2025年には10.4億米ドル、2030年には17.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は11.24%です。アジア太平洋地域が最も急速に成長し、最大の市場となる見込みで、市場の集中度は中程度です。

この市場の成長は、スペクトル効率の高いビデオ配信、緊急警報システムの近代化、およびデバイスの急速な普及に対する需要の高まりによって推進されています。現在、商用トライアルは全国的な展開へと拡大しており、通信事業者はレガシーなLTE eMBMSから、マルチキャストの柔軟性とAI駆動のリソース割り当てを提供する5G FeMBMSへの移行を進めています。放送事業者も、ハイブリッドATSC 3.0と5Gのワークフローを試行しています。エンドツーエンドのセルラーおよびブロードキャスト技術を組み合わせたベンダーが初期契約を獲得しており、Release 18のマルチキャスト強化に関する特許出願は、競争環境をさらに再構築する可能性のある新しいライセンスモデルを示唆しています。

主要なレポートのポイント

* アプリケーション別: 2024年にはライブイベントストリーミングが収益の28%を占めましたが、コネクテッドカーは2030年までに12.12%のCAGRで拡大すると予測されています。

* ブロードキャスト技術別: 2024年のLTEおよび5Gブロードキャスト市場では、LTE eMBMSが61%のシェアを占めましたが、5G FeMBMSは2030年までに14.23%と最も高いCAGRを記録すると予測されています。

* 周波数帯域別: 2024年にはSub-6 GHzがLTEおよび5Gブロードキャスト市場規模の72%を占め、mmWaveの展開は2030年までに13.87%のCAGRで進んでいます。

* エンドユーザー別: 2024年にはモバイルネットワークオペレーターが55%のシェアを占めましたが、自動車OEMは2030年までに12.52%と最も速いCAGRを記録しました。

* 地域別: アジア太平洋地域は2024年に38%の収益を占め、14.43%のCAGRで他のすべての地域を上回る成長を見せています。

市場の推進要因

* モバイルビデオおよびライブイベントストリーミングの需要増加: モバイル視聴者が4K、360度、拡張現実(AR)フィードを求める中、通信事業者はユニキャストの混雑を緩和するためにマルチキャストに注力しています。例えば、ドイツテレコムとエリクソンはユーロ2024で25ミリ秒以下の低遅延と500Mbpsのアップリンクを実現し、プロの制作における実現可能性を証明しました。Verizonは、リアルタイムでビットレートを微調整するために、プライベート5GブロードキャストスイートにAIベースの視聴者密度認識機能を追加しています。

* 5G対応デバイス普及の急増: NTTドコモは5Gスタンドアローンで6.6Gbpsのダウンリンクを実証し、高ビットレートのブロードキャスト受信に対するハンドセットの準備が整っていることを示しました。BMWは2025年モデルすべてに5Gアンテナを搭載し、ブロードキャストコンテンツのストリーミングとファームウェアの同時更新を可能にしています。中国がプレミアムフォンに700MHz帯のサポートを義務付けたことで、FeMBMS受信が可能なデバイスの普及が加速しています。

* 5G FeMBMSマルチキャストによるスペクトル効率の向上: 5G FeMBMSは、単一の周波数チャネルを使用して多数のユーザーにコンテンツを同時に配信することで、スペクトル効率を大幅に向上させます。これにより、ネットワークの混雑が緩和され、特にイベント会場や公共交通機関などの高密度エリアでのユーザーエクスペリエンスが向上します。

これらの要因が相まって、5Gブロードキャストは、メディア配信、緊急通信、IoTアプリケーションなど、さまざまな分野で変革をもたらす可能性を秘めています。通信事業者、コンテンツプロバイダー、デバイスメーカーは、この新しい技術の可能性を最大限に引き出すために、協力してエコシステムを構築する必要があります。

本レポートは、LTEおよび5Gブロードキャスト市場に関する詳細な分析を提供しています。この市場は、3GPPが規定するeMBMSおよびFeMBMSマルチキャスト配信をライセンスされたセルラー帯域で可能にするネットワーク機器、ソフトウェア、およびマネージドサービスから生じる収益として定義されています。具体的には、ライブイベントストリーミング、緊急警報、モバイルTV、広告ペイロード、コネクテッドカーデータなどの配信が含まれます。従来の地上波TV規格(DVB-T/T2、ATSC 3.0)は本調査の範囲外です。

市場規模は、2025年には10.4億米ドルに達し、2030年までに17.8億米ドルに成長すると予測されています。地域別では、中国、日本、韓国における大規模な5G-Advanced展開がマルチキャストを初期段階から統合しているため、アジア太平洋地域が世界の収益の38%を占め、市場を牽引しています。

市場の成長を促進する主要な要因としては、モバイルビデオおよびライブイベントストリーミングに対する需要の増加、5G対応デバイスの普及拡大、5G FeMBMSマルチキャストによるスペクトル効率の向上(40%改善)、3GPP Rel-17以降の緊急警報システム近代化義務、ブロードキャストチャネルを活用した自動車のOTA(Over-The-Air)アップデート、およびハイブリッド衛星-モバイル(NTN)コンバージェンスが挙げられます。特に、5G FeMBMSはLTE eMBMSと比較して優れたスペクトル効率とAIベースのリソース割り当てを可能にするため、オペレーターは既存のLTE基盤にもかかわらず5G FeMBMSへの移行を進めています。

一方で、市場の成長を阻害する要因も存在します。ブロードキャスト対応アップグレードにかかる高額な設備投資(CapEx)、スペクトルの断片化と規制の不確実性、FeMBMSに対応するチップセットやデバイスのサポートの限定性、そしてエッジキャッシングやWi-Fiオフロードによる投資収益率(ROI)の希薄化などが課題となっています。

本市場は多岐にわたるアプリケーションで活用されており、公共安全、コネクテッドカー、ライブイベントストリーミング、モバイルTVストリーミング、広告、コンテンツ/データ配信、ビデオオンデマンドなどが含まれます。例えば、自動車OEMはマルチキャストを利用して、数百万台の車両に同時にOTAソフトウェアアップデートやインフォテインメントコンテンツを配信し、ユニキャストによる混雑を回避しています。また、次世代の緊急警報システムでは、5Gマルチキャストを活用してリアルタイムのビデオ、ハザードマップ、避難誘導などを、ネットワーク負荷が高い状況でも確実に送信することが可能です。ブロードキャスト技術としては、LTE eMBMS、5G FeMBMS、ATSC 3.0ハイブリッドブロードキャストが分析対象となっています。

市場は、アプリケーション、ブロードキャスト技術、周波数帯(Sub-6 GHz、Lバンド、ミリ波など)、エンドユーザー、および地域(北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ)によって詳細にセグメント化されています。競争環境については、市場集中度、戦略的動向、市場シェア分析、およびHuawei、ZTE、Ericsson、Nokia、Qualcomm、Samsung、KT Corporation、Verizon Communications Inc.、AT&T Inc.、KDDI Corporationなど、主要企業のプロファイルが網羅されています。

本レポートは、一次調査(モバイルオペレーター、チップセットアーキテクト、ブロードキャスト機器インテグレーターなどへのインタビュー)と二次調査(GSMA Intelligence、3GPPリリースノート、ITUスペクトル速報などの公開情報)を組み合わせた堅牢な調査手法に基づいています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを併用し、多変量回帰分析やシナリオ分析を用いて行われ、データの検証と更新が定期的に実施されています。これにより、信頼性の高い市場分析が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 モバイルビデオおよびライブイベントストリーミングの需要増加

- 4.2.2 5G対応デバイス普及率の急増

- 4.2.3 5G FeMBMSマルチキャストによるスペクトル効率の向上

- 4.2.4 緊急警報の近代化義務(3GPP Rel-17+)

- 4.2.5 放送チャネルを活用した自動車のOTAアップデート

- 4.2.6 ハイブリッド衛星-モバイル(NTN)統合

-

4.3 市場の阻害要因

- 4.3.1 放送対応アップグレードのための高額な設備投資

- 4.3.2 分断されたスペクトルと規制の不確実性

- 4.3.3 FeMBMSに対するチップセット/デバイスサポートの限定

- 4.3.4 エッジキャッシングとWi-FiオフロードによるROIの希薄化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

- 4.8 投資と資金調達の動向

5. 市場規模と成長予測(金額)

-

5.1 アプリケーション別

- 5.1.1 公衆安全

- 5.1.2 コネクテッドカー

- 5.1.3 ライブイベントストリーミング

- 5.1.4 モバイルTVストリーミング

- 5.1.5 広告

- 5.1.6 コンテンツ/データ配信

- 5.1.7 ビデオオンデマンド

-

5.2 ブロードキャスト技術別

- 5.2.1 LTE eMBMS

- 5.2.2 5G FeMBMS

- 5.2.3 ATSC 3.0 ハイブリッドブロードキャスト

-

5.3 周波数帯別

- 5.3.1 サブ6 GHz (<6 GHz)

- 5.3.2 Lバンド (1-2 GHz)

- 5.3.3 ミリ波 (>24 GHz)

-

5.4 エンドユーザー別

- 5.4.1 モバイルネットワーク事業者

- 5.4.2 メディア・エンターテイメント企業

- 5.4.3 自動車OEM

- 5.4.4 公衆安全機関

- 5.4.5 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 韓国

- 5.5.4.4 インド

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 サウジアラビア

- 5.5.5.3 南アフリカ

- 5.5.5.4 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Huawei Technologies Co. Ltd.

- 6.4.2 ZTE Corporation

- 6.4.3 Ericsson AB

- 6.4.4 Nokia Corp.

- 6.4.5 Qualcomm Technologies Inc.

- 6.4.6 Samsung Electronics Co. Ltd.

- 6.4.7 KT Corporation

- 6.4.8 Verizon Communications Inc.

- 6.4.9 AT&T Inc.

- 6.4.10 China Unicom (HK) Ltd.

- 6.4.11 SK Telecom Co. Ltd.

- 6.4.12 KDDI Corporation

- 6.4.13 Telstra Corp. Ltd.

- 6.4.14 Reliance Jio Infocomm Ltd.

- 6.4.15 Rohde and Schwarz GmbH

- 6.4.16 Enensys Technologies SA

- 6.4.17 Harmonic Inc.

- 6.4.18 Ateme SA

- 6.4.19 MediaTek Inc.

- 6.4.20 Rohde & Schwarz GmbH & Co KG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LTEおよび5Gブロードキャストは、移動体通信ネットワークにおいて、特定のコンテンツを多数のユーザーに同時に、かつ効率的に配信するための技術です。これは、従来の個別のユーザーにコンテンツを配信するユニキャスト方式とは異なり、基地局から一度に広範囲のデバイスへ同じコンテンツを送信する「一対多」の通信モデルを採用しています。この技術は、ネットワークの混雑を緩和し、スペクトル効率を向上させながら、高品質なメディアコンテンツの配信を可能にすることを目的としています。

まず、定義について詳しく見ていきましょう。LTEブロードキャストは、3GPP(Third Generation Partnership Project)によって標準化されたeMBMS(evolved Multimedia Broadcast Multicast Service)として知られています。これは、LTEネットワーク上で、ライブイベントのストリーミング、緊急情報、ソフトウェアアップデートなど、人気のあるコンテンツを効率的に配信するために設計されました。一方、5Gブロードキャストは、このeMBMSの進化形であり、FeMBMS(Further evolved Multimedia Broadcast Multicast Service)や、より広範な5G NRブロードキャストとして定義されています。5Gブロードキャストは、5Gネットワークの持つ高速・大容量・低遅延といった特性を活かし、さらに高度なブロードキャスト機能を提供します。将来的には、SIMカードやモバイル契約なしで、専用のブロードキャスト周波数帯域を利用してコンテンツを受信できるスタンドアロンモードの実現も視野に入れられています。これにより、従来の地上波放送のような「無料視聴」のモバイル版が実現する可能性も秘めています。

次に、種類についてです。LTEブロードキャスト(eMBMS)は、既存のLTEインフラストラクチャ内で動作し、主にモバイルオペレーターが提供する付加サービスとして利用されます。これに対し、5Gブロードキャストは、大きく分けて二つの形態が考えられます。一つは、既存の5G NRネットワークに統合された形で提供される「統合型ブロードキャスト」です。これは、5Gの高度な機能を活用し、より高品質でインタラクティブなコンテンツ配信を目指します。もう一つは、前述の「スタンドアロン型ブロードキャスト」です。これは、モバイルネットワークとは独立した形で、専用の周波数帯域や共有周波数帯域を用いてブロードキャストサービスを提供します。これにより、スマートフォンやタブレットなどのデバイスが、従来のテレビやラジオのように、特定のコンテンツを無料で受信できるようになる可能性があり、特に公共サービスや災害時の情報伝達において重要な役割を果たすことが期待されています。

用途は多岐にわたります。最も一般的なのは、ライブイベントのストリーミングです。スポーツイベント、コンサート、ニュース速報など、多くの人が同時に視聴するコンテンツを、ネットワークに負荷をかけることなく高品質で配信できます。また、公共安全および緊急サービスにおいても非常に有用です。災害発生時や緊急事態において、避難情報、安否情報、指示などを多数の人々に一斉に、かつ確実に伝達することが可能になります。コネクテッドカー向けのインフォテインメントシステムも重要な用途の一つです。高解像度の地図データ、エンターテイメントコンテンツ、ソフトウェアアップデートなどを効率的に車載デバイスに配信できます。さらに、コンテンツデリバリーネットワーク(CDN)のオフロードとしても機能し、人気コンテンツの配信によるユニキャストネットワークの負荷を軽減します。将来的には、教育コンテンツの配信や、デジタルサイネージのコンテンツ更新、さらには従来の地上波テレビ放送のモバイル版としての役割も期待されています。

関連技術としては、まずユニキャストが挙げられます。LTE/5Gブロードキャストは、ユニキャストと補完関係にあり、ネットワーク全体の効率性を高めます。コンテンツデリバリーネットワーク(CDN)も密接に関連しており、ブロードキャストは「ラストマイル」の効率的なコンテンツ配信手段として機能します。MPEG-DASH(Dynamic Adaptive Streaming over HTTP)のようなアダプティブストリーミング技術は、ブロードキャストコンテンツの品質をユーザーの受信環境に合わせて最適化するために利用されます。デジタル著作権管理(DRM)は、ブロードキャストされるコンテンツの著作権を保護するために不可欠です。また、MIMO(Multiple-Input Multiple-Output)のような無線技術は、ブロードキャストのスペクトル効率を向上させます。エッジコンピューティングは、コンテンツをユーザーにより近い場所で処理することで、ブロードキャストサービスの応答性を高めることができます。さらに、従来の地上デジタル放送や衛星放送といった既存のブロードキャスト技術との連携や競合も考慮されるべき点です。

市場背景としては、モバイルデバイスでの動画コンテンツ消費の爆発的な増加が挙げられます。これにより、モバイルネットワークは常に高い負荷にさらされており、効率的なコンテンツ配信技術が強く求められています。ネットワークオペレーターは、ユニキャストによる人気コンテンツの配信がネットワークリソースを圧迫する現状を改善し、よりコスト効率の高い方法でサービスを提供したいと考えています。また、公共安全機関からは、災害時における堅牢な情報伝達手段へのニーズが高まっています。放送とブロードバンドの融合という大きなトレンドの中で、3GPPはLTEブロードキャスト(Release 9)から5Gブロードキャスト(Release 14以降)へと標準化を進めてきました。欧州を中心に、5Gブロードキャストの実証実験やトライアルが活発に行われており、特にドイツや英国では、従来の地上波放送との連携や代替としての可能性が探られています。しかし、デバイスエコシステムのサポート、明確なビジネスモデルの確立、周波数帯域の確保、相互運用性の課題など、普及に向けた課題も依然として存在します。

将来展望としては、まずユーザーエクスペリエンスの劇的な向上が期待されます。モバイルデバイスで、途切れることなく高品質なコンテンツを視聴できるようになるでしょう。これは、モバイルオペレーターやコンテンツプロバイダーにとって、プレミアムライブコンテンツやターゲット広告など、新たな収益源を生み出す可能性を秘めています。最も注目されるのは、従来の放送との融合です。5Gブロードキャストは、次世代のテレビやラジオのプラットフォームとなり、DVB-T2やISDB-Tといった既存の地上波放送を補完、あるいは将来的には代替する可能性も指摘されています。ミッションクリティカルな通信、特に公共安全分野では、災害時の情報伝達において、その堅牢性と信頼性が不可欠な要素となるでしょう。IoTやV2X(Vehicle-to-Everything)の分野においても、多数の接続デバイスへの効率的な情報配信やソフトウェアアップデートに活用されることが期待されます。スタンドアロン型ブロードキャストネットワークの実現は、モバイル契約に依存しない「無料視聴」のサービスを可能にし、新たな市場を創出する可能性を秘めています。しかし、これらの展望を実現するためには、強力なデバイスエコシステムの構築、明確なビジネスモデルの確立、周波数帯域に関する規制枠組みの整備、そして市場への啓蒙活動が不可欠です。グローバルな標準化と協調を通じて、LTEおよび5Gブロードキャストは、私たちのデジタルライフにおいて、より豊かで効率的なコンテンツ体験を提供する重要な基盤となるでしょう。