LTE IoT市場の市場規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

LTE IoT市場は、サービス(プロフェッショナル、マネージド)、製品タイプ(NB-IoT、LTE-M)、エンドユーザー産業(IT・通信、家電、小売(デジタルEコマース)、ヘルスケア、産業、およびその他の産業)、ならびに地域によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

LTE IoT市場は、サービス(プロフェッショナル、マネージド)、製品タイプ(NB-IoT、LTE-M)、エンドユーザー産業(ITおよび通信、家電、小売(デジタルEコマース)、ヘルスケア、産業、その他)、および地域別にセグメント化されており、2025年から2030年までの成長トレンドと予測が提供されています。市場規模は、上記すべてのセグメントについて米ドル建てで示されています。

市場概要と主要予測

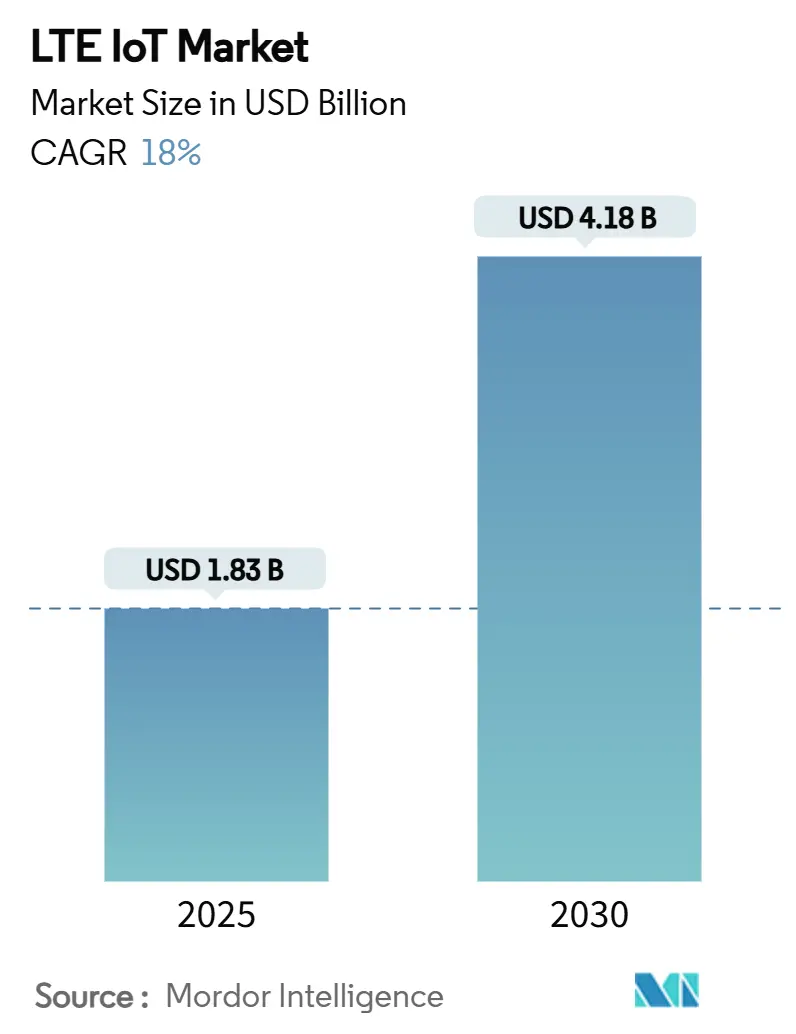

Mordor Intelligenceの分析によると、LTE IoT市場規模は2025年に18.3億米ドルと推定され、2030年までに41.8億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は18.00%です。この急速な成長は、2Gおよび3Gネットワークの廃止加速、低電力セルラーモジュールコストの低下、およびライセンススペクトル接続を義務付ける政府のスマートメーター指令を反映しています。

アジア太平洋地域(APAC)は、中国移動による170万の5G基地局と5億9500万のセルラーIoT回線の展開に牽引され、2024年の収益シェアの55%を占め、現在の導入をリードしています。一方、中東地域は、カタールのルサイルシティにおける6000万米ドルの契約に代表されるスマートシティへの支出により、19.8%のCAGRで最も急速に成長する市場として位置付けられています。企業は、完全な所有からマネージド接続へと移行しており、オペレーターがネットワークスライシングと自動プロビジョニングを収益化するにつれて、マネージドサービスのCAGRは15.4%に上昇しています。現在、産業オートメーションで最も強い需要が見られますが、セルラーLPWAバックボーンを利用した遠隔患者モニタリングプログラムのおかげで、ヘルスケア分野が最も急激な上昇を示しています。

主要なレポートのポイントは以下の通りです。

* サービス別: プロフェッショナルサービスが2024年にLTE IoT市場シェアの61%を占めましたが、マネージドサービスは2030年までに15.4%のCAGRで最も速い成長を遂げると予測されています。

* 製品タイプ別: NB-IoTが2024年にLTE IoT市場シェアの65%を占めていますが、LTE-Mは2030年までに18.2%のCAGRで成長すると予測されています。

* エンドユーザー別: 産業用途が2024年に収益の30%を占めましたが、ヘルスケアは2025年から2030年にかけて17.6%のCAGRで進展しています。

* 地域別: APACが2024年の収益の55%を占めましたが、中東は2030年までに19.8%のCAGRで拡大すると予測されています。

市場のトレンドと洞察(促進要因)

市場の成長を牽引する主な要因は以下の通りです。

1. 低電力セルラーLPWAモジュールの4米ドル未満へのコスト低下: Nordic SemiconductorのnRF9151のような製品は、部品コストを削減し、4米ドル未満の価格を実現しています。これにより、かつては非ライセンスLPWANに依存していた農業、物流、環境センシング分野での導入が促進されています。中国のベンダーはすでにスマートメーター向けに3米ドルのNB-IoTモジュールを提供しており、欧州やAPACのオペレーターは市場の普及を加速させるためにハードウェアを補助し始めています。

2. 60カ国以上でのスマートユーティリティメーターの義務化: 60以上の管轄区域で、ガス、電気、水道事業者に遠隔アップグレード可能な通信メーターの設置を義務付ける規制が施行されています。Teliaによるスウェーデンでの200万台のNB-IoTおよびLTE-M対応電気メーターの展開は、トラックロールコストを削減し、5G対応の配電網を確立しました。これらのプログラムは、LTE IoT市場に数年間の見通しを提供し、独自のメッシュネットワークを置き換えています。

3. レガシーネットワークの廃止によるLTE IoTへの移行促進: 2021年から2025年の間に55以上のセルラーネットワークが停止され、組み込みデバイスはLTEベースのLPWAプロトコルに再登録を余儀なくされています。欧州は3Gの廃止を優先し、2Gを緊急音声用に保持していますが、北米では両レイヤーの同時廃止が計画されています。デバイスメーカーは、ローミングの継続性とバッテリー寿命を保証するLTE-MおよびNB-IoTボードの認証を急いでおり、LTE IoT市場全体の拡大を加速させています。

4. RedCapによるLTE-Mのエネルギープロファイルの改善: 3GPP Release 17のRedCapは、帯域幅とアンテナ要件を縮小することで、LTE-Mの消費電力を半減させ、中級IoTガジェット向けに最大10 Mbpsのピークレートを可能にします。これは、NB-IoTの数キロビットよりも多く、完全な5Gスループットよりも少ないものを必要とするスマートウェアラブルやプロセス制御センサーでの採用が期待されます。RedCapは、スタンドアロン5Gカバレッジが成熟するまで既存のLTE-Mレイヤーで動作するため、インフラを刷新することなく、サービスを強化するための段階的なパスを提供します。

5. ネットワークスライシングベースのQoS層によるIoT ARPUの向上: ネットワークスライシングに基づくサービス品質(QoS)層は、IoTデバイスの平均収益(ARPU)を向上させ、特に北米とEUで、その後APACに拡大しています。

市場のトレンドと洞察(抑制要因)

市場の成長を抑制する要因は以下の通りです。

1. サブGHzスペクトル帯域の混雑: 複数のLPWANフォーマットが限られた700-960 MHz帯域内で競合しており、デューティサイクル規則や電力制限がセル密度を抑制し、ネットワーク側の干渉管理コストが急増しています。オペレーターは動的スペクトルアクセスや狭帯域フィルタリングに投資しており、これがコストを増加させ、大都市でのLTE IoT市場展開を遅らせています。

2. LoRaWAN/BLE代替品に対するモジュール価格のプレミアム: コストに敏感なアプリケーションでは、LoRaWANやBluetooth LowEnergy (BLE) の代替品に対するモジュール価格のプレミアム: コストに敏感なアプリケーションでは、LoRaWANやBluetooth Low Energy (BLE) の代替品と比較して、LTE IoTモジュールの価格が依然として高いことが、採用の障壁となっています。特に、大量展開される低コストデバイスでは、この価格差が大きな影響を与えます。

3. バッテリー寿命の課題: LTE IoTデバイスは、LoRaWANやSigfoxなどの他のLPWAN技術と比較して、一般的にバッテリー寿命が短い傾向があります。これは、電力消費の多いセルラー通信プロトコルに起因しており、長期間のメンテナンスフリー運用が求められるアプリケーションでの採用を制限しています。

4. 複雑な展開と管理: LTE IoTネットワークの展開と管理は、既存のセルラーインフラストラクチャに依存するため、LoRaWANのようなプライベートネットワークと比較して複雑になることがあります。これには、SIMカードのプロビジョニング、デバイスの認証、データプランの管理などが含まれ、特に小規模な展開や特定のユースケースにおいては、追加の運用コストと技術的専門知識が必要となります。

5. グローバルローミングの課題: LTE IoTデバイスのグローバルローミングは、異なる国のネットワークオペレーター間の契約や技術的な互換性の問題により、複雑になることがあります。これにより、国際的な展開を計画している企業にとっては、追加のコストと管理上の課題が生じます。

市場の機会

市場の成長を促進する機会は以下の通りです。

1. スマートシティと公共事業の拡大: スマートシティプロジェクトや公共事業(スマートメーター、スマート照明など)におけるIoTデバイスの需要増加は、LTE IoT市場に大きな機会をもたらしています。これらのアプリケーションは、広範囲なカバレッジ、信頼性の高い接続、およびセキュリティを必要とし、LTE IoTがこれらの要件を満たすことができます。

2. 産業用IoT(IIoT)の成長: 産業分野における自動化、監視、予知保全のニーズの高まりは、IIoT市場の成長を牽引しています。LTE IoTは、工場、倉庫、サプライチェーン全体でデバイスを接続するための堅牢で安全なソリューションを提供し、生産性の向上と運用コストの削減に貢献します。

3. ヘルスケアとウェアラブルデバイスの進化: 遠隔患者モニタリング、資産追跡、ウェアラブルヘルスデバイスの普及は、LTE IoTにとって新たな機会を創出しています。これらのアプリケーションは、リアルタイムデータ伝送、低遅延、および高い信頼性を必要とし、LTE IoTがこれらの要件を満たすことができます。

4. 農業と環境モニタリングのスマート化: スマート農業(精密農業、家畜追跡など)や環境モニタリング(水質、大気質など)におけるIoTの採用は、LTE IoT市場の成長を後押ししています。これらのアプリケーションは、広範囲なカバレッジと長期間のバッテリー寿命を必要とし、LTE IoTの進化がこれらのニーズに対応しています。

5. 5Gへの移行とNR-Lightの登場: 5Gネットワークへの移行と、NR-Light(RedCap)などの新しい技術の登場は、LTE IoTデバイスの性能向上とコスト削減に貢献し、新たなユースケースを開拓する機会を提供します。NR-Lightは、既存のLTE IoTと5Gの間のギャップを埋め、より広範なアプリケーションでの採用を促進します。

市場の課題

市場の成長を妨げる課題は以下の通りです。

1. 標準化と断片化: LPWAN市場には、LTE-M、NB-IoT、LoRaWAN、Sigfoxなど、複数の競合する技術が存在し、標準化の欠如が市場の断片化を引き起こしています。これにより、企業はどの技術に投資すべきか決定するのが困難になり、採用が遅れる可能性があります。

2. セキュリティとプライバシーの懸念: IoTデバイスの増加に伴い、セキュリティ侵害やデータプライバシーに関する懸念が高まっています。LTE IoTデバイスは、機密データを収集・送信することが多いため、堅牢なセキュリティ対策とプライバシー保護が不可欠です。これらの懸念に対処できない場合、採用が妨げられる可能性があります。

3. 規制とコンプライアンス: 各国および地域によって異なる規制要件とコンプライアンス基準は、LTE IoTデバイスのグローバル展開を複雑にする可能性があります。特に、データ主権、周波数利用、デバイス認証に関する規制は、市場参入の障壁となることがあります。

4. 技術的な複雑さ: LTE IoTソリューションの設計、展開、管理には、無線通信、ネットワークインフラストラクチャ、クラウドプラットフォーム、アプリケーション開発など、複数の技術分野にわたる専門知識が必要です。この技術的な複雑さは、特に中小企業にとって、採用の障壁となることがあります。

5. エコシステムの成熟度: LTE IoTのエコシステムは成長していますが、特定の地域やアプリケーション分野では、まだ完全に成熟していません。これには、モジュールサプライヤー、プラットフォームプロバイダー、システムインテグレーター、アプリケーション開発者などのパートナーシップの強化が必要です。

主要な市場セグメント

LTE IoT市場は、コンポーネント、アプリケーション、エンドユーザー、地域に基づいてセグメント化されています。

コンポーネント別

* ハードウェア

* モジュール

* センサー

* ゲートウェイ

* その他

* ソフトウェア

* プラットフォーム

* 分析

* セキュリティ

* その他

* サービス

* プロフェッショナルサービス

* マネージドサービス

アプリケーション別

* スマートシティ

* スマートメーター

* スマート照明

* スマートパーキング

* 廃棄物管理

* その他

* 産業用IoT(IIoT)

* 資産追跡と管理

* 予知保全

* プロセス自動化

* サプライチェーン管理

* その他

* ヘルスケア

* 遠隔患者モニタリング

* ウェアラブルヘルスデバイス

* 資産追跡

* その他

* 農業

* 精密農業

* 家畜追跡

* 環境モニタリング

* その他

* 小売

* 在庫管理

* POSシステム

* デジタルサイネージ

* その他

* 輸送とロジスティクス

* 車両追跡

* フリート管理

* 貨物モニタリング

* その他

* その他(スマートホーム、セキュリティなど)

エンドユーザー別

* 製造業

* エネルギーと公共事業

* ヘルスケア

* 小売

* 農業

* 輸送とロジスティクス

* 政府と公共部門

* その他

地域別

* 北米

* 米国

* カナダ

* ヨーロッパ

* 英国

* ドイツ

* フランス

* イタリア

* スペイン

* その他のヨーロッパ

* アジア太平洋

* 中国

* 日本

* インド

* 韓国

* オーストラリア

* その他のアジア太平洋

* ラテンアメリカ

* ブラジル

* メキシコ

* その他のラテンアメリカ

* 中東およびアフリカ

* GCC諸国

* 南アフリカ

* その他のMEA

主要な市場プレーヤー

LTE IoT市場の主要プレーヤーには、以下の企業が含まれます。

* Qualcomm Technologies, Inc.

* Huawei Technologies Co., Ltd.

* Ericsson AB

* Nokia Corporation

* Sierra Wireless, Inc.

* Telit Communications PLC

* Quectel Wireless Solutions Co., Ltd.

* U-blox Holding AG

* Sequans Communications S.A.

* MediaTek Inc.

* Thales Group

* Gemalto (現在はThalesの一部)

* Vodafone Group Plc

* AT&T Inc.

* Verizon Communications Inc.

* Deutsche Telekom AG

* Orange S.A.

* China Mobile Communications Group Co., Ltd.

* SoftBank Group Corp.

* NTT DOCOMO, INC.

これらの企業は、製品開発、戦略的パートナーシップ、M&A、地域拡大などの戦略を通じて、市場での競争力を維持・強化しています。

レポートの範囲

このレポートは、LTE IoT市場の包括的な分析を提供し、以下の主要な側面をカバーしています。

* 市場概要と定義

* 市場規模と予測(収益、出荷台数)

* 市場の成長要因と抑制要因

* 市場の機会と課題

* 主要な市場トレンドと洞察

* ポーターのファイブフォース分析

* バリューチェーン分析

* 主要な市場セグメントの詳細な分析(コンポーネント、アプリケーション、エンドユーザー、地域別)

* 地域別市場分析と予測

* 主要な市場プレーヤーのプロファイルと競争環境分析

* COVID-19パンデミックの影響分析

* 将来の展望と推奨事項

調査方法

このレポートは、一次調査と二次調査を組み合わせた堅牢な調査方法論に基づいて作成されています。

一次調査:

* 業界の専門家、主要なプレーヤー、アナリストとの詳細なインタビューを実施し、市場の洞察、トレンド、予測に関する情報を収集しました。

* 対象となる関係者には、LTE IoTモジュールメーカー、ネットワークオペレーター、プラットフォームプロバイダー、システムインテグレーター、エンドユーザー企業などが含まれます。

二次調査:

* 企業レポート、年次報告書、投資家向けプレゼンテーション、プレスリリース、業界データベース、政府機関の出版物、学術論文、業界雑誌、有料データベースなどの公開情報源を広範に調査しました。

* これらの情報源から得られたデータは、一次調査の結果と照合され、市場の規模、セグメンテーション、トレンド、競争環境に関する包括的なビューを提供するために使用されました。

データ分析とモデリング:

* 収集されたデータは、定量的および定性的な分析手法を使用して処理されました。

* 市場規模の推定と予測は、トップダウンアプローチとボトムアップアプローチの両方を使用して行われました。

* 市場の成長率、CAGR、市場シェアなどの主要な指標は、統計モデルと専門家の意見に基づいて計算されました。

検証:

* 最終的な市場データと予測は、業界の専門家や主要な市場プレーヤーとの追加のインタビューを通じて検証され、レポートの正確性と信頼性が確保されました。

この調査方法論により、LTE IoT市場に関する信頼性が高く、実用的な洞察が提供されます。

本レポートは、グローバルLTE IoT市場の詳細な分析を提供しています。IoTの成長機会はヘルスケアからエネルギー、自動車、ロボティクスに至るまで多岐にわたり、3GPPエコシステム全体がIoTの商用化をさらに推進しています。モバイルオペレーター、インフラサプライヤー、チップセット・モジュールメーカー、デバイス企業、開発・テストハウスが新たなサービスをサポートし、オペレーターはLTE-MおよびNB-IoTの範囲内でブロードバンドソリューションを提供し、モバイルと固定サービスを組み合わせた新しいバンドルプランを創出しています。

1. 市場規模と成長予測

LTE IoT市場は、2025年には18.3億米ドルに達し、2030年には41.84億米ドルに成長すると予測されています。

2. 市場のセグメンテーション

市場は、サービス別(プロフェッショナル、マネージド)、製品タイプ別(NB-IoT、LTE-M)、エンドユーザー産業別(IT・通信、家庭用電化製品、小売(デジタルコマース)、ヘルスケア、産業、その他)、および地域別(北米、南米、欧州、アジア太平洋、中東、アフリカ)に詳細に分析されています。

3. 市場の推進要因

主要な推進要因としては、以下の点が挙げられます。

* 主流の要因:

* 低消費電力セルラーLPWA規格(NB-IoT、LTE-M)のモジュールコストが4米ドル以下に低下したこと。

* 60カ国以上でスマートユーティリティメーターの導入が義務化されていること。

* 2G/3Gネットワークの終了に伴い、デバイスがLTE IoTへの移行を余儀なくされていること。

* 潜在的な要因:

* 3GPPリリース17 RedCapにより、LTE-Mの消費電力が半減すること。

* ネットワークスライシングに基づくQoS階層がIoTの平均ARPU(加入者一人当たり平均収益)を向上させること。

4. 市場の阻害要因

市場の成長を妨げる要因としては、以下の点が指摘されています。

* 主流の要因:

* サブGHz帯スペクトラムの混雑。

* LoRaWAN/BLEなどの代替品と比較したモジュール価格のプレミアム。

* 潜在的な要因:

* NB-IoTローミングの断片化がファームウェアの分岐を引き起こしていること。

* 炭素排出量報告の義務化により、企業が超低エネルギーLPWANへの移行を迫られていること。

5. 主要な市場洞察

* 地域別収益: 2024年の収益の55%をアジア太平洋地域が占めており、これは主にChina Mobileによる全国的なNB-IoTおよびLTE-Mの展開に起因しています。

* サービス別成長: マネージドサービスは、企業が日常的な接続管理のアウトソーシングを好む傾向にあるため、年平均成長率(CAGR)15.4%でプロフェッショナルサービスよりも速く成長しています。プロフェッショナルサービスは初期の統合作業に焦点を当てています。

* 製品タイプ別の違い: NB-IoTは静止型で超低消費電力のユースケースに優れており、2024年には65%のシェアを獲得しました。一方、LTE-Mはモビリティと音声機能を提供し、CAGR 18.2%でより速く成長しています。

* RedCapの重要性: RedCapは3GPPリリース17の仕様であり、LTE-Mの消費電力を半減させつつ、最大10 Mbpsのスループットを可能にします。これにより、セルラーIoTはミッドティアのウェアラブルデバイスや産業用センサーへと適用範囲を拡大します。

* 最も急速に成長するエンドユーザーセグメント: ヘルスケア分野は、リモート患者モニタリングや在宅ケアプログラムが信頼性の高い広域接続を必要とすることから、2030年までにCAGR 17.6%で拡大すると予測されています。

6. 競争環境

本レポートでは、市場集中度、戦略的動向、市場シェア分析、およびQualcomm Technologies、Gemalto (Thales DIS)、u-blox AG、Ericsson、Cisco (Jasper)、Cradlepoint、Sequans Communications、PureSoftware、TELUS、MediaTek、Verizon、AT&T、Vodafone、China Mobile、Deutsche Telekom、Quectel、Fibocom、Telit Cinterion、Semtech、Sierra Wirelessといった主要企業のプロファイルが詳細に分析されています。

7. 市場機会と将来展望

市場のホワイトスペースと満たされていないニーズの評価を通じて、将来の機会と展望についても言及されています。

このレポートは、LTE IoT市場の現状、将来の成長、主要な推進要因と阻害要因、および競争環境に関する包括的な情報を提供し、関係者が戦略的な意思決定を行う上で貴重な洞察を提供します。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 主流

- 4.2.1.1 低電力セルラーLPWA規格(NB-IoT、LTE-M)のモジュールコストが4米ドル未満に

- 4.2.1.2 60カ国以上でのスマートユーティリティメーター義務化

- 4.2.1.3 2G/3Gのサービス終了により、デバイスのLTE IoTへの移行が強制される

- 4.2.2 潜在的な要因

- 4.2.2.1 3GPP Rel-17 RedCapによりLTE-Mの消費電力が半減

- 4.2.2.2 ネットワークスライシングに基づくQoS層がIoT ARPUの平均を引き上げる

- 4.3 市場の阻害要因

- 4.3.1 主流

- 4.3.1.1 サブギガヘルツ帯のスペクトル混雑

- 4.3.1.2 LoRaWAN/BLE代替品に対するモジュール価格のプレミアム

- 4.3.2 潜在的な要因

- 4.3.2.1 NB-IoTローミングの不均一性がファームウェアの分岐を引き起こす

- 4.3.2.2 炭素排出量報告が企業を超低エネルギーLPWANへと推進

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 サービス別

- 5.1.1 プロフェッショナル

- 5.1.2 マネージド

- 5.2 製品タイプ別

- 5.2.1 NB-IoT (Cat-NB1)

- 5.2.2 LTE-M (eMTC Cat-M1)

- 5.3 エンドユーザー産業別

- 5.3.1 ITおよび通信

- 5.3.2 家電

- 5.3.3 小売(デジタルコマース)

- 5.3.4 ヘルスケア

- 5.3.5 産業

- 5.3.6 その他の産業

- 5.4 地域別

- 5.4.1 北米

- 5.4.2 南米

- 5.4.3 ヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.5 中東

- 5.4.6 アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Qualcomm Technologies

- 6.4.2 Gemalto (Thales DIS)

- 6.4.3 u-blox AG

- 6.4.4 Ericsson

- 6.4.5 Cisco (Jasper)

- 6.4.6 Cradlepoint

- 6.4.7 Sequans Communications

- 6.4.8 PureSoftware

- 6.4.9 TELUS

- 6.4.10 MediaTek

- 6.4.11 Verizon

- 6.4.12 ATandT

- 6.4.13 Vodafone

- 6.4.14 China Mobile

- 6.4.15 Deutsche Telekom

- 6.4.16 Quectel

- 6.4.17 Fibocom

- 6.4.18 Telit Cinterion

- 6.4.19 Semtech

- 6.4.20 Sierra Wireless

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

LTE IoTは、既存のLTE(Long Term Evolution)移動通信ネットワークを活用し、モノのインターネット(IoT)デバイスに特化した通信サービスを提供する技術群を指します。これは、低消費電力広域ネットワーク(LPWAN)の一種であり、特に低コスト、広範囲、多数のデバイス接続を可能にすることに重点を置いて設計されています。従来のLTEがスマートフォンなどの高速データ通信を主眼としていたのに対し、LTE IoTは、データレートは低いものの、バッテリー寿命の長期化、カバレッジの拡大、モジュールコストの削減を実現し、IoTデバイスの普及を強力に推進する基盤技術として注目されています。既存のLTEインフラを流用できるため、新たなネットワーク構築が不要であり、迅速かつ広範な展開が可能である点が大きな利点です。

LTE IoTには主に二つの主要な規格が存在します。一つは「LTE-M(LTE Cat-M1)」、もう一つは「NB-IoT(Narrowband IoT)」です。LTE-Mは、比較的高いデータレート(最大1Mbps程度)と低遅延を提供し、音声通話やモビリティ(移動中のデバイス)をサポートします。これにより、ウェアラブルデバイス、資産追跡、スマートメーター、コネクテッドカーの一部機能など、よりインタラクティブなアプリケーションに適しています。一方、NB-IoTは、極めて低い消費電力と狭帯域(数10kbps程度)に特化しており、数年にわたるバッテリー寿命と深い屋内カバレッジを実現します。データレートは非常に低いですが、定期的な少量のデータ送信で十分な静的なセンサーデバイス、例えばスマートシティの街路灯管理、スマート農業の土壌センサー、ユーティリティのメーター検針などに最適です。これら二つの規格は、それぞれ異なる要件を持つIoTアプリケーションに対応することで、幅広いユースケースをカバーしています。

LTE IoTの用途は多岐にわたり、様々な産業分野でその価値を発揮しています。スマートシティにおいては、街路灯の遠隔監視・制御、ゴミ箱の充填状況モニタリング、スマートパーキングシステム、環境センサーによる大気質監視などに活用され、都市の効率化と住民サービスの向上に貢献します。農業分野では、スマート農業として土壌の水分・栄養状態の監視、家畜の追跡・健康管理、温室の環境制御などに利用され、生産性の向上と資源の最適化を支援します。産業IoT(IIoT)では、工場設備の稼働状況監視、予知保全、在庫管理、サプライチェーンにおける資産追跡や温度・湿度監視など、業務効率化とコスト削減に寄与します。また、スマートメーターとして電力、ガス、水道の使用量を自動で検針し、遠隔でのデータ収集を可能にすることで、検針業務の効率化とリアルタイムなエネルギー管理を実現します。さらに、ヘルスケア分野では、高齢者の見守りデバイスやウェアラブル健康管理機器、医療機器の遠隔監視などにも応用され、人々の生活の質を高める役割も担っています。

関連技術としては、まず他のLPWAN技術との比較が挙げられます。LoRaWANやSigfoxといった非セルラーLPWANは、独自のネットワークを構築する必要があるのに対し、LTE IoTは既存のセルラーネットワークを利用するため、広範なカバレッジと高い信頼性、セキュリティを享受できる点が強みです。また、次世代通信技術である5Gとの連携も重要です。5Gは「超高速」「超低遅延」「多数同時接続(mMTC)」の三つの特徴を持ち、LTE IoTが担うmMTCの領域は、5Gの進化形としてさらに発展していくことが期待されています。特に、5G-Advancedで導入される「NR-Light(RedCap)」は、LTE IoTと5Gの間のギャップを埋める技術として、中程度のデータレートと低消費電力を両立し、より多様なIoTデバイスに対応することを目指しています。クラウドコンピューティングは、LTE IoTデバイスから収集された膨大なデータを保存、処理、分析するための不可欠な基盤であり、エッジコンピューティングは、デバイスに近い場所でデータを処理することで、遅延の削減とネットワーク負荷の軽減に貢献します。さらに、IoTデバイスの増加に伴い、認証、暗号化、アクセス制御といったセキュリティ技術の重要性も増しています。

市場背景を見ると、IoT市場全体が急速な成長を遂げる中で、LPWANの需要は特に高まっています。LTE IoTは、既存の通信事業者が提供する信頼性の高いネットワーク、堅牢なセキュリティ機能、そしてグローバルな相互運用性といった利点から、多くの企業に選ばれています。主要な通信キャリアは世界中でLTE-MやNB-IoTのネットワーク展開を進めており、これによりIoTデバイスの接続環境が整備されつつあります。しかし、市場の成長とともに、初期導入コスト、異なるデバイスやプラットフォーム間の相互運用性の確保、そしてサイバーセキュリティリスクへの対応といった課題も浮上しています。これらの課題に対し、業界全体で標準化の推進や技術革新が進められています。特に、既存のLTEネットワークを有効活用できる点は、新たなインフラ投資を抑えつつIoTサービスを展開したい企業にとって大きな魅力となっています。

将来展望としては、LTE IoTは5Gとの融合を通じてさらなる進化を遂げることが予想されます。5G-AdvancedにおけるNR-Light(RedCap)の普及により、より幅広いIoTユースケースに対応できるようになり、LTE IoTがカバーする領域はさらに拡大するでしょう。AI(人工知能)や機械学習との連携も深まり、IoTデバイスから収集されるビッグデータを高度に分析することで、より精度の高い予測、自動化、最適化が可能になります。例えば、予知保全の精度向上や、スマートシティにおける交通流の最適化などが挙げられます。また、サステナビリティへの貢献も重要なテーマとなります。LTE IoTは、エネルギー管理の効率化、資源の最適利用、廃棄物の削減など、環境負荷の低減に寄与するソリューションの基盤として、その役割を拡大していくでしょう。新たなユースケースの創出も期待されており、例えば、ドローンを活用した広域監視や、遠隔医療のさらなる高度化など、これまで実現が難しかったサービスがLTE IoTの進化によって可能になるかもしれません。標準化の進展とエコシステムの拡大により、デバイスのコストはさらに低下し、より多くの企業や個人がIoTの恩恵を受けられるようになることが見込まれます。LTE IoTは、今後もデジタル変革の中核を担う重要な技術であり続けるでしょう。