潤滑油添加剤市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

潤滑油添加剤レポートは、機能タイプ(分散剤および乳化剤、粘度指数向上剤、清浄剤、腐食防止剤など)、潤滑油タイプ(エンジンオイル、トランスミッション油および作動油、金属加工油など)、エンドユーザー産業(自動車およびその他の輸送、発電、重機など)、および地域(アジア太平洋、北米、ヨーロッパなど)別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

潤滑油添加剤市場の概要

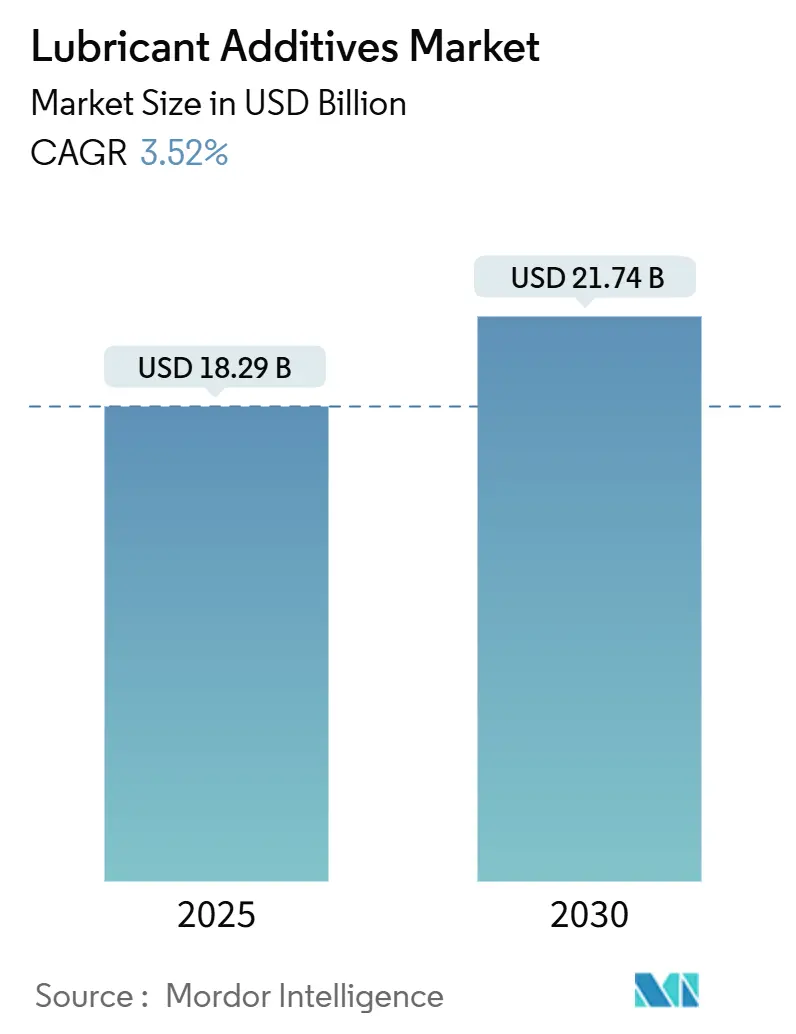

潤滑油添加剤市場は、2025年に182.9億米ドルと推定され、2030年までに217.4億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は3.52%です。この着実な成長は、業界が量主導型から価値重視のイノベーションへと移行していることを反映しています。特に、2025年3月に導入されたILSAC GF-7に代表される規制の厳格化は、排出ガス規制の強化と低粘度化に対応する洗練された多機能パッケージの採用を加速させています。アジア太平洋地域は、中国とインドにおける製造業の拡大が自動車および産業用潤滑油の堅調な消費を支えているため、最大の地域市場であり、最も高い成長勢いを誇っています。競争環境においては、価格よりも技術差別化が重視されており、Lubrizolが2025年2月に発表した次世代低SAPSエンジンオイル向けSolsperse W60 Hyperdispersantはその一例です。交換期間の延長や電動化は添加剤の絶対量を抑制するものの、ナノスケールでの革新とより厳格な排出基準が、高価値ソリューションへの需要を維持しています。

主要なレポートのポイント

* 機能タイプ別: 分散剤および乳化剤が2024年に29.48%の収益シェアで市場をリードし、2030年までに4.41%のCAGRで成長すると予測されています。

* 潤滑油タイプ別: エンジンオイルが2024年に潤滑油添加剤市場規模の54.89%を占め、2030年までに3.68%のCAGRで成長すると予測されています。

* 最終用途産業別: 自動車およびその他の輸送が2024年に潤滑油添加剤市場シェアの62.49%を占め、発電分野は2030年までに4.18%のCAGRで成長すると見込まれています。

* 地域別: アジア太平洋地域が2024年に45.21%の地域シェアを獲得し、2030年までに4.10%のCAGRで成長すると予測されています。

世界の潤滑油添加剤市場のトレンドと洞察

推進要因

1. 排出ガスに関する厳しい環境規制: 2025年3月に施行されたILSAC GF-7は、低速早期着火の緩和と、リンおよび硫黄の上限が厳しくなる中でのタイミングチェーンの保護を添加剤サプライヤーに義務付けています。欧州の新しいACEA 2023 C7カテゴリーはSAE 0W-16オイルを対象とし、基準オイルと比較して少なくとも0.3%の燃費向上を実現する摩擦調整剤や粘度指数向上剤の需要を刺激しています。OEMが0W-8グレードへと移行するにつれて、添加剤の処方は燃費効率と摩耗保護、酸化安定性を両立させる必要があり、高純度洗剤化学と高度な耐摩耗性ブースターの価値が高まっています。

2. MEA(中東・アフリカ)地域での産業能力増強: サウジアラビアのVision 2030に基づく下流多角化プログラムは、豊富な原料に近い場所での添加剤生産の現地化を促す合弁事業を誘発しています。Aramco-Castrol施設やRichful GroupとFarabi Petrochemicalsの提携などがその例です。これらの統合された複合施設は、輸入に依存するアフリカの製造業者にとって物流コストを削減し、紅海回廊沿いの顧客へのリードタイムを短縮します。

3. アジア太平洋地域での自動車潤滑油需要の急増: 中国は2024年に100万バレル/日以上の精製能力を増強し、競争力のあるベースオイル生産と国内消費向けの添加剤統合を可能にしました。インドの生産連動型インセンティブ制度は特殊化学品投資を支援し、ASEANの組立業者への地域サプライヤーとしての地位を確立しています。車両保有台数の増加と、Bharat Stage VIおよびChina VI基準を満たす高性能潤滑油への移行が、オイル量が安定する中でも単位あたりの添加剤価値を高めています。

4. OEMによる高性能エンジンオイルへの移行の増加: 2027年モデルの軽自動車プラットフォームでは、すでにSAE 0W-16または0W-12オイルが指定されており、せん断安定性ポリマー改質剤と灰分最適化洗剤システムが求められています。FordがAPI FA-4分類に基づく次世代ディーゼルエンジンに10W-30オイルを採用したこともこの傾向を示しています。OEMは保証コスト削減目標と潤滑油推奨を連携させ、15,000マイルの交換期間をサポートする添加剤処理率を推進しています。

5. ナノ添加剤パッケージの出現: (詳細な説明は提供されていませんが、CAGRへの影響は+0.3%とされています。)

抑制要因

1. 車両および機械の交換期間の延長: 米国の乗用車のオイル交換間隔は5,000マイルから10,000マイルに倍増し、風力タービンのギアボックスは36ヶ月の潤滑油寿命サイクルを目標としています。フィルターに埋め込まれた状態監視センサーは、オイルの酸化や粒子レベルがアラームをトリガーするまでサービスを延期するデータ駆動型メンテナンスを可能にしています。各オイル充填に含まれる添加剤の負荷は高まるものの、年間総添加剤量は減少しています。

2. 電動化によるエンジンオイル量の抑制: バッテリー電気自動車(BEV)はクランクケース潤滑を完全に排除し、ハイブリッドパワートレインは走行距離あたりの内燃機関の稼働時間を大幅に削減します。2025年には世界のBEV保有台数が4,000万台を超え、年間約15億リットルのエンジンオイルを代替しています。しかし、e-モーター冷却やe-アクスル減速ギアには、厳密な誘電性および熱伝導性を持つ流体が必要とされます。これらのニッチな流体は、合成エステルと銅に優しい添加剤システムに依存し、高マージンですが従来のエンジンオイルよりも少量です。

3. PIBおよびその他の主要化学品の供給不安定性: (詳細な説明は提供されていませんが、CAGRへの影響は-0.3%とされています。)

セグメント分析

* 機能タイプ別:分散剤が現代の多添加剤処方を牽引

分散剤および乳化剤は2024年の収益の29.48%を占め、煤や酸化副産物を懸濁させ、ワニス形成を防ぐ上で極めて重要な役割を果たしています。このセグメントは2030年までに4.41%のCAGRで成長すると予測されており、OEMが微粒子負荷の高いガソリン直噴エンジンに移行するにつれて、潤滑油添加剤市場全体を上回る成長が見込まれます。硫酸灰分とリンの規制上限により、低処理率で機能する高効率ポリイソブチレンスクシンイミド化学品の必要性が高まっています。ポリマー系粘度指数向上剤は2番目に大きなシェアを占め、0W-8などの低粘度グレードへの移行から恩恵を受けています。洗剤と腐食防止剤は、交換期間の延長により塩基価保持の重要性が増すため、安定した需要を享受しています。

* 潤滑油タイプ別:エンジンオイルは規模を維持するが、移行圧力に直面

エンジンオイルは2024年の市場価値の54.89%を占め、乗用車および大型車両が潤滑油添加剤市場の中心であることを示しています。電動化の逆風にもかかわらず、残存する内燃機関がGF-7およびEuro VII規制に準拠するためにより高価値のパッケージを要求するため、このセグメントは3.68%のCAGRを記録すると予測されています。e-モビリティの拡大に伴い、エンジンオイルの添加剤市場シェアは徐々に減少するものの、高度な洗剤、酸化防止剤、摩擦調整剤により単位あたりの添加剤強度は上昇しています。トランスミッションおよび油圧作動油は、産業オートメーションと再生可能エネルギー油圧により3.90%のCAGRが見込まれています。

* 最終用途産業別:発電が最も急速に成長する消費者として浮上

自動車およびその他の輸送用途は、商用車フリートおよびオフハイウェイ機械における内燃機関の優位性により、2024年に62.49%のシェアを維持しました。BEVの採用が加速する中でも、ディーゼルトラック、船舶、航空機エンジンは依然として相当量の添加剤需要を維持しています。しかし、発電分野における潤滑油添加剤市場規模は、高性能酸化防止剤および耐摩耗性化学品を必要とする特殊合成潤滑油に依存する風力および太陽光発電資産により、2030年までに4.18%のCAGRでより速く拡大すると予測されています。

地域分析

* アジア太平洋: 2024年に45.21%のシェアで世界市場を支配し、2030年までに4.10%のCAGRを記録すると予測されています。中国の垂直統合型石油化学複合施設は競争力のあるグループIIおよびグループIIIベースオイルを生産し、添加剤ブレンド工場に供給することで、国内および輸出需要を支えています。インドは生産連動型インセンティブを活用して特殊化学品投資を誘致し、ASEANの組立業者への供給拠点へと変貌しています。

* 北米: 世界的な性能仕様設定において重要な影響力を維持しています。米国に本部を置くAPIおよびILSAC委員会は新しいカテゴリー導入を推進し、それに伴う添加剤試験プロトコルの世界的な採用を促しています。車両の電動化と交換期間の延長は量的な成長を抑制するものの、この地域のフリート所有者は優れた酸化安定性と燃費効率を要求しており、単位あたりの添加剤価値は高く維持されています。

* 欧州: 成熟した自動車市場と世界で最も厳しい環境規制を併せ持っています。ACEA 2023基準とEuro VII提案は、微粒子フィルター適合性と超低粘度グレードを義務付けており、処方開発者は灰分制限とターボチャージャーの清浄性を両立させることを余儀なくされています。ドイツの主要化学企業は高度な酸化防止剤と摩擦調整剤を供給し、英国は注目すべき添加剤の研究開発拠点を維持しています。

* 南米: ブラジルが牽引する緩やかな拡大を経験しており、農業機械化が大型ディーゼル潤滑油の消費を促進しています。アルゼンチンのエネルギー改革はシェール開発を奨励し、掘削装置用ギアオイルおよび油圧作動油の需要につながっています。

* 中東: サウジアラビアのVision 2030に基づく下流プロジェクトと、アラブ首長国連邦(UAE)の地域海事サービスセンター化推進が、船舶用および工業用潤滑油の需要を刺激しています。

競争環境

潤滑油添加剤市場は中程度の断片化を示しています。Lubrizol、BASF、Afton Chemical、Infineum、Chevron Oroniteといった主要企業は、幅広い化学ポートフォリオとグローバルなエンジン試験センターを活用し、複雑なOEM仕様に対応しています。戦略的パートナーシップは競争力を強化しており、ExxonMobilとタービンOEMとの提携は、微小ピッチングに耐えるギアボックス流体を共同開発することで、製品ライフサイクルを延長し、独占的な供給契約を確保しています。イノベーションはナノ添加剤研究や合成エステルベース流体の進歩に焦点を当てています。既存のサプライヤーは、環境に優しい複合添加剤システムをカバーする広範な特許を申請することで、破壊的な新規参入を阻止しようと防衛的な戦略をとっています。

最近の業界動向

* 2025年5月: Lubrizolは、ベトナムにおける潤滑油および添加剤のチャネルパートナーとしてIMCD Groupを任命し、特殊パッケージの現地での迅速な配送を可能にしました。

* 2024年9月: Lubrizolは、ILSAC GF-7準拠の添加剤部品に対する需要の高まりに対応するため、テキサス州ディアパークの分散剤生産能力拡張を完了しました。

このレポートは、潤滑油添加剤の世界市場に関する包括的な分析を提供しています。潤滑油添加剤は、油に溶解または固体として懸濁される有機または無機化合物であり、特定の処理率で使用される際に、流体中で一つ以上の機能を発揮するよう設計されています。

1. 調査の前提と範囲

本調査は、市場の定義、調査の前提、および調査範囲を明確に設定しています。調査方法論についても詳細に記述されており、信頼性の高いデータに基づいた分析が行われています。レポートには、主要な調査結果と市場の概要をまとめたエグゼクティブサマリーが含まれています。

2. 市場の概況と動向

市場の動向を理解するため、以下の要因が詳細に分析されています。

* 市場促進要因:

* 排出ガスに関する厳しい環境規制の強化。

* 中東・アフリカ(MEA)地域における産業生産能力の増強。

* アジア太平洋地域での自動車用潤滑油需要の急増。

* 高性能エンジンオイルへのOEM(相手先ブランド製造業者)シフトの増加。

* ナノ添加剤パッケージの出現と採用拡大。

* 市場抑制要因:

* 車両や機械におけるオイル交換間隔の延長傾向。

* 電動化の進展によるエンジンオイル需要の減少。

* PIB(ポリイソブチレン)やその他の主要化学物質の供給不安定性。

* その他の分析: バリューチェーン分析やポーターのファイブフォース分析(サプライヤーの交渉力、バイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の度合い)を通じて、市場の構造と競争環境が深く掘り下げられています。

3. 市場規模と成長予測

潤滑油添加剤市場は、2025年には182.9億米ドルに達し、2030年までに年平均成長率(CAGR)3.52%で成長し、217.4億米ドルに達すると予測されています。

4. 市場セグメンテーション

市場は以下の主要なセグメントに分類され、それぞれについて市場規模と成長予測が提供されています。

* 機能タイプ別: 分散剤・乳化剤、粘度指数向上剤、清浄剤、腐食防止剤、酸化防止剤、極圧添加剤、摩擦調整剤(FM)、その他の機能タイプ。特に分散剤は、直噴エンジンやターボチャージャー付きエンジンにおける煤や酸化副生成物の堆積を防ぐ上で極めて重要であるとされています。

* 潤滑油タイプ別: エンジンオイル、トランスミッション・作動油、金属加工油、一般工業用油、ギアオイル、グリース、プロセスオイル、その他の潤滑油タイプ。エンジンオイルは2024年の市場価値の54.89%を占め、内燃機関車への継続的な依存がその大きなシェアを反映しています。

* 最終用途産業別: 自動車・その他の輸送、発電、重機、冶金・金属加工、食品・飲料、その他の最終用途産業。

* 地域別: アジア太平洋、北米(米国、メキシコ、カナダ)、ヨーロッパ(ドイツ、英国、ロシア、イタリア、フランスなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域および16カ国。アジア太平洋地域は、2024年に45.21%の市場シェアを占め、製造業と自動車産業の成長に牽引され、4.10%のCAGRで拡大しており、最も大きな需要を牽引しています。

5. 競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が含まれています。主要企業としては、AFTON CHEMICAL、BASF、Chevron Corporation、Evonik Industries AG、INFINEUM INTERNATIONAL LIMITED、The Lubrizol Corporationなど多数の企業が挙げられ、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向がプロファイルされています。

6. 市場機会と将来展望

レポートでは、ホワイトスペース分析や未充足ニーズの評価を通じて、市場の新たな機会と将来の展望が探求されています。電動化はエンジンオイル需要を減少させる一方で、特殊なe-アクスル液や冷却液といった、より小規模ながらも高価値な機会を創出しています。また、厳しい排出ガス規制、超低粘度オイルへのOEM移行、ナノ添加剤の革新が、プレミアム添加剤の需要を支え、長期的な成長を促進すると予測されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 排出物に対する厳しい環境規制

- 4.2.2 MEAにおける産業能力の増強

- 4.2.3 アジア太平洋地域における自動車用潤滑油需要の急増

- 4.2.4 OEMによる高性能エンジンオイルへの移行の増加

- 4.2.5 ナノ添加剤パッケージの出現

-

4.3 市場抑制要因

- 4.3.1 車両および機械におけるオイル交換間隔の延長

- 4.3.2 電動化によるエンジンオイル量の抑制

- 4.3.3 PIBおよびその他の主要化学物質の不安定な供給

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 機能タイプ別

- 5.1.1 分散剤および乳化剤

- 5.1.2 粘度指数向上剤

- 5.1.3 清浄剤

- 5.1.4 腐食防止剤

- 5.1.5 酸化防止剤

- 5.1.6 極圧添加剤

- 5.1.7 摩擦調整剤 (FM)

- 5.1.8 その他の機能タイプ

-

5.2 潤滑剤タイプ別

- 5.2.1 エンジンオイル

- 5.2.2 トランスミッションおよび作動油

- 5.2.3 金属加工油

- 5.2.4 一般工業用油

- 5.2.5 ギアオイル

- 5.2.6 グリース

- 5.2.7 プロセスオイル

- 5.2.8 その他の潤滑剤タイプ

-

5.3 エンドユーザー産業別

- 5.3.1 自動車およびその他の輸送

- 5.3.2 発電

- 5.3.3 重機

- 5.3.4 冶金および金属加工

- 5.3.5 食品および飲料

- 5.3.6 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 メキシコ

- 5.4.2.3 カナダ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 ロシア

- 5.4.3.4 イタリア

- 5.4.3.5 フランス

- 5.4.3.6 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル {グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む}

- 6.4.1 AFTON CHEMICAL

- 6.4.2 BASF

- 6.4.3 BRB International BV

- 6.4.4 Chevron Corporation

- 6.4.5 D.O.G Deutsche Oelfabrik

- 6.4.6 Dorf Ketal Chemicals

- 6.4.7 Dover Chemical Corporation

- 6.4.8 Evonik Industries AG

- 6.4.9 GANESH BENZOPLAST LIMITED.

- 6.4.10 INFINEUM INTERNATIONAL LIMITED

- 6.4.11 ITALMATCH CHEMICALS SPA

- 6.4.12 Kangtai Lubricant Additives Co., Ltd.

- 6.4.13 King Industries, Inc.

- 6.4.14 Lanxess

- 6.4.15 MULTISOL LIMITED

- 6.4.16 Nouryon

- 6.4.17 RT Vanderbilt Holding Company, Inc.

- 6.4.18 Shepherd Chemical

- 6.4.19 The Lubrizol Corporation

- 6.4.20 Wuxi South Petroleum Additives Co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

潤滑油添加剤は、潤滑油の基油だけでは満たせない、あるいは不十分な性能を補い、向上させるために少量添加される化学物質の総称でございます。潤滑油の性能を決定する上で極めて重要な役割を担っており、その種類や配合によって、潤滑油が発揮する機能や寿命が大きく左右されます。具体的には、摩擦や摩耗の低減、酸化劣化の抑制、清浄性の維持、粘度特性の改善、泡立ちの防止、錆や腐食の防止など、多岐にわたる機能を提供いたします。

潤滑油添加剤には、その機能に応じて様々な種類がございます。主なものとしては、まず「酸化防止剤」が挙げられます。これは、潤滑油が酸素と反応して劣化するのを防ぎ、スラッジやワニスといった有害物質の生成を抑制することで、潤滑油の寿命を延ばします。フェノール系やアミン系の化合物が一般的に使用されます。次に、「摩耗防止剤」や「極圧剤」は、金属表面に保護膜を形成し、金属同士の直接接触を防ぐことで、摩耗や焼き付きを抑制します。リン系や硫黄系の化合物が代表的ですが、近年では環境負荷の低い無灰系添加剤の開発も進んでおります。

「清浄分散剤」は、エンジン内部で発生する燃焼生成物やスラッジを油中に分散させ、金属表面への堆積を防ぎ、エンジンを清浄に保つ役割を担います。金属系(スルホネート、フェネート、サリシレートなど)と無灰系(コハク酸イミドなど)があり、特に自動車用エンジンオイルには不可欠な添加剤でございます。「粘度指数向上剤」は、温度変化による潤滑油の粘度変化を抑制し、低温から高温まで幅広い温度範囲で適切な粘度を維持するために使用されます。ポリメタクリレートやオレフィンコポリマーなどが一般的です。「流動点降下剤」は、低温環境下での潤滑油の流動性を改善し、凝固を防ぐことで、寒冷地でのエンジン始動性や機械の作動性を確保いたします。

その他にも、潤滑油中の泡立ちを抑制し、潤滑不良やポンプのキャビテーションを防ぐ「消泡剤」、金属表面に吸着して水や酸による錆や腐食を防ぐ「防錆剤」や「腐食防止剤」、摩擦係数を低減して燃費向上や騒音低減に寄与する「摩擦調整剤」(有機モリブデンなど)、さらには乳化剤や着色剤など、特定の目的に応じた多種多様な添加剤が存在いたします。これらの添加剤は、単独で使用されることは少なく、複数の添加剤が基油と組み合わされ、それぞれの機能が相乗的に作用するように精密にブレンドされて、最終的な潤滑油製品が作られます。

潤滑油添加剤の用途は非常に広範でございます。最も身近な例としては、自動車用潤滑油が挙げられます。エンジンオイル、ギアオイル、ATF(オートマチックトランスミッションフルード)、CVTF(連続可変トランスミッションフルード)など、自動車のあらゆる駆動系において、燃費向上、排ガス規制への対応、部品の長寿命化、快適な走行性能の実現に不可欠でございます。また、工業用潤滑油においても、油圧作動油、工業用ギア油、タービン油、コンプレッサー油、金属加工油など、多岐にわたる機械やプロセスで使用され、機械の保護、生産性の向上、メンテナンスコストの削減に貢献しております。船舶用や航空機用といった特殊な環境下で使用される潤滑油においても、極めて高い性能が要求されるため、高性能な添加剤が不可欠でございます。

関連技術としては、まず「基油技術」が挙げられます。添加剤の性能を最大限に引き出すためには、鉱物油、合成油、VHVI(高粘度指数)基油といった基油自体の品質や特性が重要であり、基油と添加剤の最適な組み合わせが常に研究されております。また、「トライボロジー」は、摩擦、摩耗、潤滑を科学的に研究する学問であり、添加剤が金属表面でどのように作用し、摩擦や摩耗を低減するのかといったメカニズムの解明に不可欠でございます。さらに、潤滑される「材料科学」との連携も重要であり、潤滑油が接触する金属材料やシール材との適合性が考慮されます。添加剤の組成分析、劣化診断、性能評価を行うための「分析技術」も常に進化しており、潤滑油の品質管理や開発に貢献しております。近年では、環境負荷低減型添加剤の開発を促す「環境技術」や、潤滑油の状態監視や劣化予測、最適な添加剤配合の最適化にAIやIoTを活用する動きも活発化しております。

市場背景としましては、潤滑油添加剤市場は、自動車産業の進化、産業機械の高性能化・長寿命化要求、そして環境規制の強化といった複数の要因によって大きく影響を受けております。特に自動車分野では、燃費向上や排ガス規制(GPF対応など)の厳格化に伴い、低リン・低硫黄・低灰分(Low-SAPS)添加剤や、摩擦低減効果の高い添加剤の需要が増加しております。また、電気自動車(EV)へのシフトは、エンジンオイルの需要減少という課題をもたらす一方で、EV専用フルード(e-Axleフルード、バッテリー冷却液など)に求められる新たな機能(熱管理、絶縁性、材料適合性など)に対応する添加剤の開発を加速させております。産業機械分野では、生産性向上とメンテナンスコスト削減のため、より長寿命で高性能な潤滑油が求められており、これに応える添加剤技術が不可欠でございます。原材料価格の変動やサプライチェーンの安定性も、市場における重要な課題となっております。

将来展望としましては、潤滑油添加剤は今後も進化を続けることが予想されます。最も大きなトレンドは「環境対応」であり、より厳格な環境規制に対応するため、生分解性、非毒性、再生可能資源由来の添加剤の開発が加速するでしょう。また、さらなる「高性能化」も追求され、極限環境下(高温、高圧、超低温)での性能維持や、燃費向上効果の最大化が図られます。複数の機能を併せ持つ「多機能化・複合化」された添加剤や、基油との相乗効果を最大化するブレンド技術も進化していくと考えられます。AIやIoTを活用した「スマート潤滑」の進展により、潤滑油のリアルタイム監視、劣化予測、自動補充システムとの連携が強化され、添加剤の最適な管理と使用が実現される可能性もございます。特にEVやFCV(燃料電池車)の普及に伴い、モーターやギア、バッテリー冷却システムに特化した添加剤の開発は、熱管理性能、絶縁性、材料適合性といった新たな要求に応える形で、今後ますます重要性を増していくでしょう。ナノテクノロジーを応用した新しい摩擦低減剤や耐摩耗剤の研究開発も進んでおり、未来の潤滑油添加剤は、より高度で持続可能な社会の実現に貢献していくものと期待されております。