乳房温存手術 市場規模とシェア分析 – 成長動向と予測 (2025年~2030年)

乳腺腫瘍摘出術市場レポートは、製品タイプ(画像診断・誘導システムなど)、局所化技術(ワイヤーガイド局所化、高周波タグ局所化など)、エンドユーザー(病院、外来手術センターなど)、術式タイプ(標準乳腺腫瘍摘出術、腫瘍形成乳腺腫瘍摘出術など)、および地域(北米、ヨーロッパなど)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

乳房温存手術市場の概要について、詳細な情報をご提供いたします。

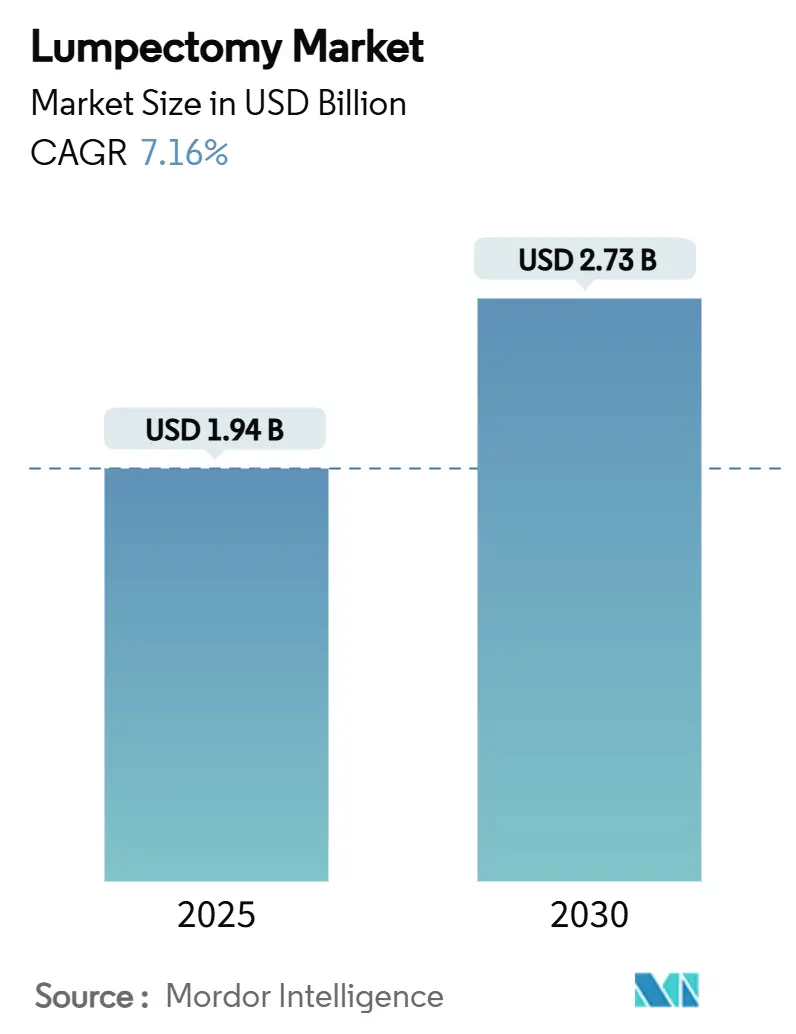

# 乳房温存手術市場の概要と予測(2025年~2030年)

乳房温存手術市場は、2019年から2030年を調査期間としており、2025年には19.4億米ドル、2030年までには27.3億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.16%と見込まれております。地域別に見ると、アジア太平洋地域が最も急速な成長を遂げると予測されており、北米地域が最大の市場規模を維持すると考えられています。市場の集中度は中程度です。

この成長軌道は、リアルタイム術中画像診断の採用加速、乳房温存手術への腫瘍学ガイドラインの着実な移行、および先進的な局所化デバイスに対する償還の拡大によって支えられています。特に40歳から54歳の女性における早期がん発見の着実な増加は、手術候補者のプールを拡大し、手術件数の成長を維持する要因となっています。病院ネットワークはワイヤレス局所化を統合するためのケアパスウェイを更新しており、外来手術センター(ASC)は費用対効果の高い外来乳房温存手術を提供することで、症例数を増やしています。技術サプライヤーは、画像診断と磁気シードプラットフォームの専門知識を統合し、エンドツーエンドのソリューションを提供しており、そのサプライチェーンは、単一供給源の滅菌資産への依存から徐々に多様化し、不足のリスクを軽減しています。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には、イメージング&ガイダンスシステムが乳房温存手術市場において38.2%のシェアを占め、主要なセグメントとなりました。

* 局所化技術別: 2024年にはワイヤーガイドシステムが46.7%の市場シェアを占めましたが、磁気シードソリューションは2030年までに8.1%のCAGRで大きく進展すると予測されています。

* エンドユーザー別: 2024年には病院が乳房温存手術市場の57.3%を占めました。一方、外来手術センター(ASC)は2030年までに6.4%のCAGRで最も急速に成長する施設となる見込みです。

* 手術タイプ別: 2024年には標準乳房温存手術が63.5%の市場シェアを占めました。形成外科的乳房温存手術は、2025年から2030年の間に7.9%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が42.8%の市場シェアで地理的にリードしました。アジア太平洋地域は同期間に8.5%のCAGRで成長すると予測されており、最も急速な成長が見込まれています。

# 世界の乳房温存手術市場のトレンドと洞察

推進要因

1. スクリーニングによる早期乳がん発見の増加:

高解像度デジタルマンモグラフィやトモシンセシスプログラムの進歩により、2cm未満の腫瘍が早期に特定されるようになり、乳房温存手術の適格性が向上しています。米国がん協会(American Cancer Society)の最新ガイドラインでは、40歳からの年間スクリーニングが推奨されており、これにより手術候補者の基盤が拡大しています。局所性疾患の5年生存率は99%以上と報告されており、早期発見の重要性が強調されています。サウジアラビアなどの新興経済国における全国的なスクリーニングプログラムの拡大は、医療従事者の制約があるにもかかわらず、手術件数の増加を促進しています。早期発見は、より侵襲的な治療を回避できるため、医療費の削減にも貢献しています。

2. 腫瘍学ガイドラインにおける乳房温存手術への移行:

国際的なコンセンサスでは、乳房温存手術と放射線療法を組み合わせた治療が、生存率において乳房切除術と同等、あるいは優れていると見なされるようになりました。これにより、乳房温存手術市場への持続的な需要が生まれています。広範囲切除と美容再建を組み合わせる形成外科的アプローチは、より大きな腫瘍に対しても組織温存の選択肢を拡大しており、医療システムは多分野にわたるトレーニングへの投資を促されています。中央・東ヨーロッパにおける臨床プロトコルの再調整も、形成外科的処置の標準化を後押ししています。

3. リアルタイムマージン評価システムの採用:

光コヒーレンストモグラフィ(OCT)や蛍光ガイドプラットフォーム(FDA承認のLumiSystemなど)は、84%の診断精度で術中マージン可視化を提供し、過去に20-40%であった再切除率を大幅に削減しています。Perimeter MedicalのB-Series OCTは、標準治療に対して統計的に優位性を示しており、これらの技術採用の経済的根拠を強化しています。再切除の減少は、患者の不安を軽減するだけでなく、適格症例の約半数で放射線治療期間を短縮する効果ももたらしています。

4. 局所化およびマージン評価デバイスの償還拡大:

術中画像診断に対する移行パススルー支払いと恒久的なHCPCSコードの導入は、病院の予算編成を容易にし、AIガイドソリューションへの移行を促進しています。民間保険会社もメディケアの方針を反映しており、欧州の支払い機関も支援的な償還経路を維持しています。ただし、新興経済国における償還の一貫性の欠如は依然として課題であり、実証された価値があるにもかかわらず、プレミアムデバイスの採用を遅らせる要因となっています。

5. レーダー/磁気シードツールの小型化:

この技術の小型化は、特に先進国市場において、乳房温存手術の効率性と患者の快適性を向上させる重要な推進要因となっています。影響は短期的に現れると予測されており、CAGRに0.80%のプラス影響を与えると見込まれています。

6. AI駆動の術中画像ワークフロー:

AIを活用した術中画像ワークフローは、北米、EU、そして徐々にアジア太平洋地域において、長期的な影響をもたらすと予測されています。これにより、手術の精度と効率が向上し、CAGRに0.70%のプラス影響を与えると見込まれています。

抑制要因

1. 形成外科的乳房温存手術技術の習得曲線:

形成外科的乳房温存手術は高度な技術を要するため、限られたフェローシップの機会と多分野連携の課題が、外科医の処理能力を制限し、特にアジア太平洋地域での処置の普及を遅らせています。中国では、サービスが利用可能であるにもかかわらず、適格な患者のわずか10.7%しか再建を受けていないと報告されています。ブラジルの資源集約型トレーニングセンターの事例は、この技術の能力を拡大するために必要な資本と時間の大きさを物語っています。この要因は長期的にCAGRに-1.10%のマイナス影響を与えると見込まれています。

2. 使い捨て局所化消耗品のサプライチェーンのボトルネック:

エチレンオキシドおよびガンマ線滅菌能力の制約は、デバイスのリリースを遅らせる主要な要因であり、プロバイダーの80%が将来的な不足の悪化を予測しています。気化過酸化水素への移行には再検証と多大な投資が必要であり、地政学的混乱はアジア太平洋地域の製造への依存を露呈させ、サプライチェーンの脆弱性を浮き彫りにしています。この要因は中期的にCAGRに-0.80%のマイナス影響を与えると見込まれています。

3. 新興経済国における償還の一貫性の欠如:

アジア太平洋、中東・アフリカ、南米地域では、償還制度の一貫性が欠如していることが、乳房温存手術デバイスの採用を妨げる長期的な抑制要因となっています。CAGRへの影響は-0.60%と予測されています。

4. 陽性マージン再発症例に関する訴訟リスク:

北米およびヨーロッパ地域では、陽性マージン再発症例に関連する訴訟リスクが、医療従事者や医療機関にとって懸念事項となっており、中期的にCAGRに-0.40%のマイナス影響を与えると見込まれています。

# セグメント分析

製品タイプ別: イメージングシステムがイノベーションを牽引

イメージング&ガイダンスシステムは、2024年に乳房温存手術市場の38.2%を占め、蛍光イメージングとOCT統合の強みにより、リアルタイムの意思決定を強化しています。光学プラットフォームとAIモジュールの共生は、外科医のプレミアムコンソールへの需要を促進し、安定した設備投資サイクルにつながっています。LumiSystemやPerimeter B-Series OCTに代表されるマージン評価デバイスは、2030年までに7.8%のCAGRで成長すると予測されており、使い捨てプローブの販売を通じて増分収益を支えています。手術用切除器具は基本的な支出項目であり続ける一方、局所化消耗品はワイヤレス技術への移行に伴い成長しています。術中放射線療法システムを含む補助療法デバイスは、追加の収益源として浮上しており、外科と放射線腫瘍学ビジネスの融合を示唆しています。

次世代のポートフォリオは、ソフトウェアとハードウェアの急速な融合によって特徴づけられます。FDA承認のTumorSight Vizは、標準MRIを滅菌コックピット内の3Dガイダンスマップに変換し、セットアップ時間を短縮し、手術室での時間を短縮します。ベンダーは、視覚化ソフトウェアと磁気シードキットをバンドルし、エンドツーエンドのワークフローを捕捉することで、アカウント浸透を深め、乳房温存手術市場におけるロックイン効果を生み出しています。

局所化技術別: ワイヤレス革命が加速

ワイヤーガイド局所化は、確立された臨床的慣れ親しみと広範な償還により、2024年に乳房温存手術市場の46.7%のシェアを占めました。しかし、スケジューリングの複雑さ、患者の不快感、放射線被ばくといった課題が、ワイヤレスオプションへの投資を加速させています。磁気シードシステムは、StrykerによるMOLLI Surgicalの買収とその超小型マーカーの追加により、8.1%のCAGRで他の競合技術を上回ると予測されています。SAVI SCOUTのようなレーダーリフレクター技術は、困難な高密度乳房症例で成功裏に展開されており、無線周波数タグは多発性病変のガイダンスにおいてニッチな市場を確立しています。

ワークフロー効率は、購入における最優先基準となっています。同日局所化と手術は、放射線科と手術室のスケジュールを合理化し、能力を解放し、患者体験を向上させます。ワイヤレス技術の採用が拡大するにつれて、サプライヤーは、交換可能な検出器を介してシード、レーダー、RFタグをサポートできるハイブリッドプラットフォームを構築し、病院の資本を保護し、在庫を将来にわたって保証しています。

エンドユーザー別: 病院がASCの成長の中で優位

病院は、統合された腫瘍学ユニット、再建能力、および高度な画像診断へのアクセスにより、2024年に乳房温存手術市場の57.3%を支配しました。包括的ながんセンターは、複雑な形成外科的処置を支え、院内病理診断から恩恵を受け、臨床イノベーションの最前線に立つ研究資金を誘致しています。一方、外来手術センター(ASC)は、病院の外来部門と比較して25-50%のコスト削減を実現し、患者により迅速なターンアラウンドを提供することで、2030年までに6.4%のCAGRで拡大すると予測されています。専門がんクリニックは、症例密度が専門の乳腺チームをサポートする場合に専門知識を維持し、診療所はコンシェルジュサービスを求めるニッチな患者層に対応しています。

支払い機関の連携は、施設シフトを加速させています。メディケアは2023年に乳房温存手術関連のCPTコードをASCカバーリストに追加し、2024年には施設料金を15.4%引き上げ、財政的実行可能性を向上させました。デバイスベンダーは、ASCの滅菌サイクルと在庫パターンに合わせてワイヤレス局所化キットを調整し、ケア設定全体で乳房温存手術市場が多様化し続けることを保証しています。

手術タイプ別: 形成外科的技術が勢いを増す

標準乳房温存手術は、マージンが明確な場合の腫瘍学的安全性に関する数十年のデータに裏打ちされ、2024年に乳房温存手術市場の63.5%のシェアを占めました。術中画像診断の漸進的な改善により陽性マージンは減少しましたが、美容的結果は依然として変動するため、切除時に組織再配置または縮小乳房形成術を統合する形成外科的変異体の成長を促しています。形成外科的処置は、2%という低い陽性マージン率と優れた患者報告の生活の質を示す証拠に支えられ、7.9%のCAGRで成長すると予測されています。

リアルタイムマージン評価が手術室に浸透するにつれて、再切除乳房温存手術の量は減少すると予想されています。一方、加速部分乳房照射(APBI)補助乳房温存手術は、特定の患者群において引き続き重要な選択肢として、その実施量は安定した推移を示すと予想されます。

本レポートは、乳房温存手術(ランペクトミー)の世界市場に関する包括的な分析を提供しています。市場の定義、調査の前提、範囲、研究方法論、エグゼクティブサマリーから始まり、市場の状況、規模、成長予測、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析、競争環境、そして将来の市場機会と展望までを詳細に網羅しています。

市場規模は、2025年には19.4億米ドル、2030年には27.3億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.16%です。この成長は、世界的な早期乳がんスクリーニングの普及による発見率の世界的な上昇、腫瘍学ガイドラインにおける乳房温存手術(BCS)への移行、リアルタイムマージン評価システムの採用による再切除率の低減といった複数の要因によって強力に推進されています。さらに、局所化およびマージン評価デバイスに対する償還範囲の拡大、レーダー/磁気シード局所化ツールの小型化、AI駆動型術中画像診断ワークフローの統合も、市場拡大の重要な推進力となっています。

一方で、市場の成長を抑制する要因も存在します。これには、オンコプラスティック・ランペクトミー技術の習得曲線の急峻さ、使い捨て局所化消耗品のサプライチェーンにおけるボトルネック、新興国市場における償還の一貫性の欠如、そして陽性マージン再発症例に関する訴訟リスクなどが含まれます。

製品タイプ別では、イメージング&ガイダンスシステムが市場売上高の38.2%を占め、リアルタイム蛍光およびOCTプラットフォームがその優位性を支えています。局所化技術では、磁気シード局所化が8.1%のCAGRで最も急速に成長しており、99.9%の高い配置成功率と患者の快適性向上に貢献しています。

エンドユーザー別では、外来手術センター(ASC)が25〜50%のコスト削減と待ち時間の短縮を提供することで、2030年までにランペクトミー件数で6.4%のCAGRを達成し、シェアを拡大しています。手術タイプは、標準ランペクトミー、オンコプラスティック・ランペクトミー、再切除ランペクトミー、APBI支援ランペクトミーに分類され、それぞれが市場に影響を与えています。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要地域が分析されています。特にアジア太平洋地域は、スクリーニングプログラムの拡大と外科インフラへの投資増加により、8.5%のCAGRで最も高い成長機会を秘めていると予測されています。

AIは、ランペクトミー手術に大きな影響を与えています。AI駆動型画像診断および計画システムは、3D可視化とマージン評価を提供し、再切除の削減と手術の効率化に貢献しています。

競争環境においては、Hologic, Inc.、Stryker Corporation、Becton, Dickinson and Company、Medtronic plc、Carl Zeiss Meditec AG、Leica Biosystemsなど、多数の主要企業が存在します。本レポートでは、これらの企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、および最近の動向が詳細に分析されており、市場の集中度や各社の市場シェアも評価されています。

本レポートは、これらの多角的な分析を通じて、市場における未開拓の領域や満たされていないニーズを特定し、将来の市場機会と展望を提示することで、関係者が戦略的な意思決定を行う上で貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 スクリーニングによって発見される早期乳がんの世界的な発生率の増加

- 4.2.2 腫瘍学ガイドラインにおける乳房温存手術への移行

- 4.2.3 リアルタイムマージン評価システムの導入による再切除の減少

- 4.2.4 局所化およびマージン評価デバイスの償還拡大

- 4.2.5 レーダー/磁気シード局所化ツールの小型化

- 4.2.6 AI駆動型術中画像ワークフローの統合

- 4.3 市場の阻害要因

- 4.3.1 腫瘍形成乳房温存術の技術における急峻な学習曲線

- 4.3.2 使い捨て局所化消耗品のサプライチェーンのボトルネック

- 4.3.3 新興経済国における償還の不一致

- 4.3.4 陽性マージン再発症例に関する訴訟リスク

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 外科的切除器具

- 5.1.2 画像診断・誘導システム

- 5.1.3 断端評価装置

- 5.1.4 局所化消耗品およびシード

- 5.1.5 補助療法および付属品

- 5.2 局所化技術別

- 5.2.1 ワイヤーガイド局所化 (WGL)

- 5.2.2 高周波タグ局所化

- 5.2.3 磁気シード局所化

- 5.2.4 レーダーリフレクター局所化

- 5.2.5 放射性同位体局所化 (RSL)

- 5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター (ASC)

- 5.3.3 専門がんクリニック

- 5.3.4 その他

- 5.4 処置タイプ別

- 5.4.1 標準的乳房温存術

- 5.4.2 腫瘍形成乳房温存術

- 5.4.3 再切除乳房温存術

- 5.4.4 APBI補助乳房温存術

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州諸国

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋諸国

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ諸国

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)}

- 6.3.1 Hologic, Inc.

- 6.3.2 Stryker Corporation

- 6.3.3 Becton, Dickinson and Company

- 6.3.4 Medtronic plc

- 6.3.5 Carl Zeiss Meditec AG

- 6.3.6 Leica Biosystems (Danaher)

- 6.3.7 Merit Medical Systems, Inc.

- 6.3.8 Endomag Limited

- 6.3.9 Cianna Medical, Inc.

- 6.3.10 Faxitron Bioptics, LLC

- 6.3.11 Dune Medical Devices, Ltd.

- 6.3.12 Sensus Healthcare, Inc.

- 6.3.13 Perimeter Medical Imaging AI, Inc.

- 6.3.14 ClearCut Medical, Ltd.

- 6.3.15 Kubtec Medical Imaging

- 6.3.16 Intrabeam Medical Systems GmbH

- 6.3.17 Mammotome (Danaher)

- 6.3.18 Novian Health Inc.

- 6.3.19 IceCure Medical Ltd.

- 6.3.20 Theragenics Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

乳房温存手術は、乳がん治療において、がん病巣を切除しつつ乳房の大部分を温存することを目的とした外科手術です。この手術の最大の利点は、乳房の形態を保ち、患者様の身体的・精神的な負担を軽減し、術後のQOL(生活の質)を向上させる点にあります。乳房全体を切除する乳房切除術と比較して、美容的な側面や自己肯定感の維持に大きく貢献します。主に早期乳がんの患者様が対象となりますが、近年では術前薬物療法によって腫瘍が縮小した場合にも適用が拡大されています。がんの根治性と乳房の温存という二つの目標を両立させるために、厳密な適応基準と術後の補助療法が不可欠とされています。

乳房温存手術にはいくつかの種類があります。最も一般的なのは「部分切除術(Lumpectomy)」で、がん病巣とその周囲の正常組織をマージン(安全域)を確保して切除する方法です。切除範囲が比較的狭い場合に適用されます。「広範囲局所切除術(Wide Local Excision)」は、部分切除術よりもやや広範囲に組織を切除するもので、腫瘍の大きさや位置に応じて選択されます。近年注目されているのが「形成外科的乳房温存術(Oncoplastic Breast Surgery)」です。これは、がんの切除と同時に、残った乳腺組織を再配置したり、反対側の乳房を縮小したりすることで、乳房の変形を最小限に抑え、より自然な形態を保つことを目指す手術です。これにより、切除範囲が比較的広い場合でも温存が可能になることがあります。また、腋窩リンパ節への転移の有無を調べるために、「センチネルリンパ節生検」が同時に行われることが一般的です。これは、がんに最も近いリンパ節(センチネルリンパ節)のみを採取して検査し、転移がなければ不要なリンパ節郭清を避けることで、術後の腕のむくみ(リンパ浮腫)などの合併症のリスクを低減します。

乳房温存手術の適用には厳格な基準があります。主な適応条件としては、腫瘍の大きさが一般的に3cm以下であること(ただし、術前化学療法により縮小した場合はこれを超えることもあります)、乳房内にがんが多発していないこと(単発性であること)、切除断端にがん細胞が残存しないことが術中に確認できること、そして乳房の大きさと腫瘍の大きさのバランスが取れており、切除後に著しい変形が生じないことが挙げられます。また、患者様ご自身の希望も重要な要素です。一方、広範囲にわたる石灰化を伴うがん、多発性病変、炎症性乳がん、過去に同側の乳房に放射線治療を受けたことがある場合、妊娠中である場合などは、温存手術の禁忌となることがあります。術前には、マンモグラフィ、超音波検査、MRIなどの画像診断に加え、針生検による病理診断を詳細に行い、がんの性質や広がりを正確に評価することが極めて重要です。

乳房温存手術を支える関連技術は多岐にわたります。診断技術としては、高精細なマンモグラフィ、超音波検査、MRIが術前の病変評価や術後の経過観察に不可欠です。特にMRIは、多発病変の検出や腫瘍の広がりを正確に把握する上で重要な役割を果たします。生検技術では、コア生検や吸引式組織生検が、手術前に確定診断を得るために用いられます。手術支援技術としては、非触知病変(触ってもわからないがん)に対して、術前にワイヤーやラジオアイソトープ、磁気シードなどを留置して病変の位置を正確に特定する「画像ガイド下手術」が広く行われています。これにより、最小限の切開でがんを切除することが可能になります。術中には、切除した組織の断端にがん細胞が残っていないかを確認する「術中迅速病理診断」が行われ、必要に応じて追加切除が行われます。術後の補助療法も温存手術の成功には不可欠であり、残存乳房への「放射線治療」は局所再発率を低下させるためにほぼ必須とされています。さらに、がんの性質に応じて「化学療法」「ホルモン療法」「分子標的薬療法」などの薬物療法が併用され、全身の再発リスクを低減します。

乳房温存手術は、日本を含む多くの国で乳がん治療の主流となっており、その市場背景は乳がん罹患率の増加とともに拡大しています。日本では、乳がんの早期発見が進んだことや、患者様のQOLを重視する医療の潮流により、温存手術の選択肢が広く提供されています。欧米と比較しても、温存手術の実施率は高い水準にあります。医療経済の観点からは、乳房切除術に比べて入院期間が短く、社会復帰が早い傾向にあるため、医療費の抑制や生産性の維持にも寄与すると考えられます。しかし、課題も存在します。温存手術後の局所再発リスクをいかに低減するか、また、術後の乳房の美容的側面をいかに向上させるかという点は常に議論の対象です。そのため、形成外科的技術の導入や、より精密な放射線治療の適用が求められています。また、患者様への十分な情報提供と意思決定支援、そして温存手術を安全かつ効果的に実施できる医療従事者の育成も重要な課題です。

将来展望として、乳房温存手術はさらなる個別化と低侵襲化の方向へと進化していくと考えられます。遺伝子診断技術の進歩により、個々の患者様の遺伝子情報に基づいた最適な治療選択が可能となり、温存手術の適応範囲や補助療法の選択がより精密になるでしょう。手術手技においては、ロボット支援手術や内視鏡手術の導入により、より精密で低侵襲な切除が可能になる可能性があります。画像診断技術もAI(人工知能)の活用により、診断精度が向上し、術前の病変評価がさらに詳細になることが期待されます。放射線治療の分野では、術中に一度で放射線を照射する「術中照射」や、がん病巣周辺のみに限定して照射する「部分照射」など、治療期間の短縮と副作用の軽減を目指した技術開発が進んでいます。薬物療法においても、副作用が少なく効果の高い新規薬剤の開発や、個別化された治療戦略がさらに発展するでしょう。形成外科的技術の向上により、温存手術後の乳房の変形をより自然に修復する技術も進化し、患者様の満足度向上に貢献します。最終的には、乳がんの予防、早期発見、そして個別化された治療の組み合わせにより、患者様の長期的なQOLを最大限に高めることが、乳房温存手術の未来像と言えるでしょう。