高級レンタカー市場規模・シェア分析 – 成長動向と将来予測 (2025年~2030年)

高級レンタカー市場は、車両モデルスタイル(ハッチバック、セダンなど)、レンタル期間(短期、長期)、予約タイプ(オンライン予約など)、運転タイプ(セルフドライブ、ショーファードライブ)、駆動方式(ICEなど)、顧客(レジャー個人、法人/MICE)、サービス提供場所(空港など)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

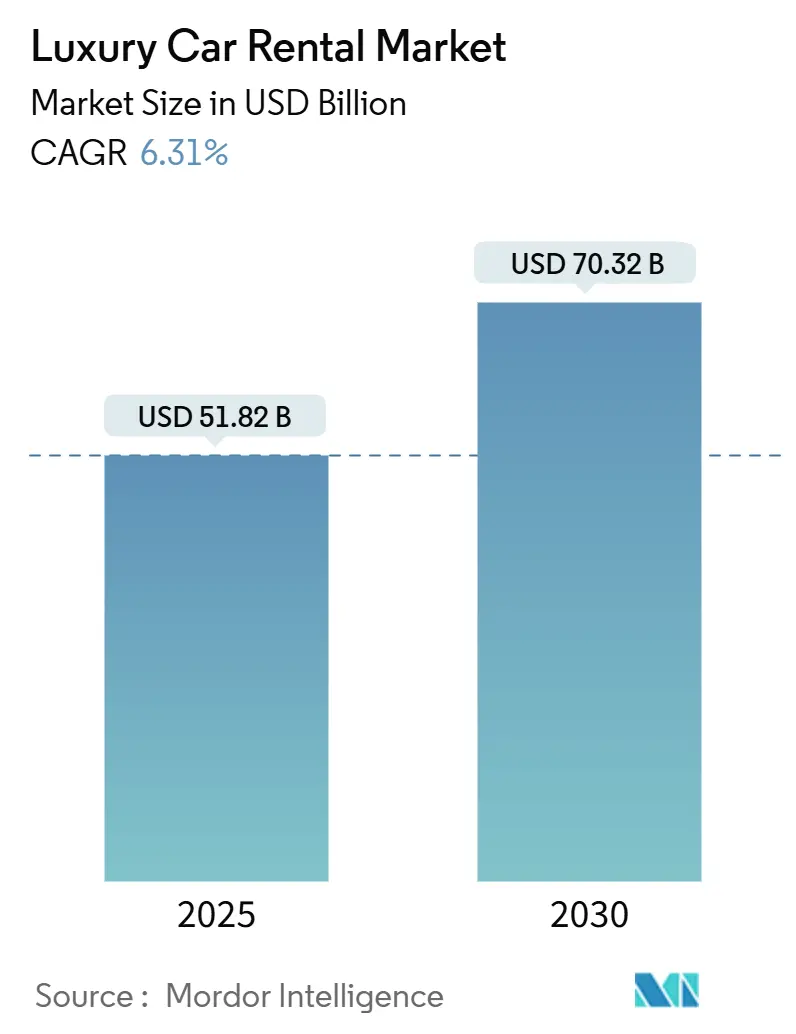

高級車レンタル市場は、2019年から2030年を調査期間としています。2025年には518.2億米ドルの市場規模に達し、2030年には703.7億米ドルに成長すると予測されており、2025年から2030年までの年平均成長率(CAGR)は6.31%です。アジア太平洋地域が最も急速に成長し、最大の市場シェアを占めています。市場の集中度は中程度です。

市場分析の概要

この市場の成長は、プレミアム旅行に対する強い需要、デジタル予約チャネルの急速な拡大、そして世界の富裕層(HNWI)基盤の持続的な増加によって加速されています。特に中国における高級車購入の年間14%増、企業による「ブリージャー」(ビジネスとレジャーを組み合わせた旅行)の回復、空港や市街地での車両供給の記録的な増加が、すでに最大の地域シェアを誇るアジア太平洋地域での二桁成長を支えています。

オペレーターはゼロエミッション規制に対応するため、バッテリー電気自動車(BEV)を優先していますが、Hertzが2万台のEVを売却した事例が示すように、高い修理費用と減価償却リスクがより選択的な電動化経路を促しています。また、P2P(個人間)プラットフォームやサブスクリプションモデルがレンタル、リース、所有の境界線を再定義しているため、競争が激化しており、既存企業は利益率の維持と市場シェアの確保に苦慮しています。このような状況下で、企業は顧客体験の向上、テクノロジーの活用、そして持続可能なビジネスモデルへの転換を通じて差別化を図る必要があります。

このレポートは、高級車レンタル市場に関する包括的な分析を提供しています。高級車レンタルは、高価な車両をレンタルサービスプロバイダーから借りることで、所有のコミットメントなしに、旅行、レジャー、ビジネス目的で柔軟な交通手段を提供するものです。

市場は、車両モデルスタイル(ハッチバック、セダン、SUV、MPV、スポーツ&スーパーカー)、レンタル期間(短期、長期/サブスクリプション)、予約チャネル(オンライン直販、オンラインアグリゲーター/OTA、オフライン)、ドライブタイプ(セルフドライブ、ショーファードライブ)、推進タイプ(内燃機関、バッテリーEV、ハイブリッド/PHEV)、顧客タイプ(レジャー個人、法人/MICE)、サービスロケーション(空港、都市中心部、リゾート/観光地)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)といった多岐にわたるセグメントにわたって詳細に分析されています。

市場規模と成長予測に関して、高級車レンタル市場は2025年に518.2億米ドルに達し、2030年には703.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.31%です。

市場の主要な推進要因としては、以下の点が挙げられます。

* パンデミック後のレジャーおよびビジネス旅行の急増。

* 世界の富裕層(HNWI)人口と可処分所得の継続的な増加。

* デジタルファーストのアグリゲーターおよびサブスクリプションプラットフォームの拡大。

* 都市中心部のゼロエミッション規制に対応するための、プレミアムフリートにおけるEV(電気自動車)普及の加速。

* 体験型ギフトやインフルエンサーマーケティングによる、消費者の憧れを刺激する需要の喚起(過小評価されがち)。

* ブロックチェーン技術を活用した資産追跡による、詐欺の削減とダウンタイムの短縮(過小評価されがち)。

一方、市場の抑制要因としては、以下の点が指摘されています。

* 高級車の高い初期費用と加速する減価償却。

* 都市部におけるライドヘイリングやマイクロモビリティへの嗜好の高まり。

* 厳格な保険、賠償責任、および年齢制限に関する規制。

* プレミアムEVモデルの供給制約による、フリート更新の遅延(過小評価されがち)。

地域別では、アジア太平洋地域が市場をリードしており、2024年には38.56%のシェアを占めています。同地域は、中国における高級消費者層の拡大とEVインセンティブに牽引され、11.89%という高いCAGRで成長すると予測されています。

市場の重要なトレンドとして、サブスクリプションサービスの拡大が挙げられます。これは柔軟で包括的なアクセスを提供し、若年層の消費者や予測可能なコストを求める企業にアピールしており、9.67%のCAGRで成長しています。また、欧州や英国における新規内燃機関車販売禁止などのゼロエミッション規制は、フリートの電動化を加速させており、SIXTがStellantisから最大25万台の電動モデルを購入するなどの戦略的な動きが見られます。

競争環境においては、Enterprise Mobility、SIXT、Avis Budget Group、Hertz、Europcarといった主要なオペレーターが市場を牽引しています。レポートでは、これらの企業のプロファイル、市場集中度、戦略的動向(M&A、フランチャイズ拡大、EVフリート展開)、および市場シェア分析も提供されています。

このレポートは、市場の機会と将来の展望についても言及しており、高級車レンタル市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 パンデミック後のレジャー・ビジネス旅行の急増

- 4.2.2 世界の富裕層人口と可処分所得の増加

- 4.2.3 デジタルファーストのアグリゲーターおよびサブスクリプションプラットフォームの拡大

- 4.2.4 都市中心部のゼロエミッション規制に対応するためのプレミアムフリートにおけるEVの急速な普及

- 4.2.5 体験型ギフトとインフルエンサーマーケティングが意欲的な需要を促進(過小報告)

- 4.2.6 ブロックチェーンによる資産追跡が不正行為とダウンタイムを削減(過小報告)

- 4.3 市場の阻害要因

- 4.3.1 高級車の高い初期費用と加速償却

- 4.3.2 都市部におけるライドヘイリングとマイクロモビリティへの嗜好の高まり

- 4.3.3 厳格な保険、賠償責任、年齢制限規制

- 4.3.4 プレミアムEVモデルの供給制約がフリート更新を遅延(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望(コネクテッド、自動運転、電動化フリート)

- 4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

- 5.1 車種スタイル別

- 5.1.1 ハッチバック

- 5.1.2 セダン

- 5.1.3 スポーツ用多目的車

- 5.1.4 多目的車

- 5.1.5 スポーツカー&スーパーカー

- 5.2 レンタル期間別

- 5.2.1 短期(30日未満)

- 5.2.2 長期 / サブスクリプション(30日以上)

- 5.3 予約チャネル別

- 5.3.1 オンライン直販(自社ウェブサイト / アプリ)

- 5.3.2 オンラインアグリゲーター / OTA

- 5.3.3 オフライン旅行代理店 / ウォークイン

- 5.4 運転タイプ別

- 5.4.1 セルフドライブ

- 5.4.2 ショーファードライブ

- 5.5 推進タイプ別

- 5.5.1 内燃機関

- 5.5.2 バッテリー電気自動車

- 5.5.3 ハイブリッド車およびプラグインハイブリッド車

- 5.6 顧客タイプ別

- 5.6.1 レジャー個人

- 5.6.2 法人 / MICE

- 5.7 サービス拠点別

- 5.7.1 空港

- 5.7.2 都市中心部

- 5.7.3 リゾート / 観光名所

- 5.8 地域別

- 5.8.1 北米

- 5.8.1.1 米国

- 5.8.1.2 カナダ

- 5.8.1.3 その他の北米地域

- 5.8.2 南米

- 5.8.2.1 ブラジル

- 5.8.2.2 アルゼンチン

- 5.8.2.3 その他の南米地域

- 5.8.3 ヨーロッパ

- 5.8.3.1 ドイツ

- 5.8.3.2 イギリス

- 5.8.3.3 フランス

- 5.8.3.4 イタリア

- 5.8.3.5 スペイン

- 5.8.3.6 ロシア

- 5.8.3.7 その他のヨーロッパ地域

- 5.8.4 アジア太平洋

- 5.8.4.1 中国

- 5.8.4.2 インド

- 5.8.4.3 日本

- 5.8.4.4 韓国

- 5.8.4.5 その他のアジア太平洋地域

- 5.8.5 中東およびアフリカ

- 5.8.5.1 アラブ首長国連邦

- 5.8.5.2 サウジアラビア

- 5.8.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き (M&A、フランチャイズ展開、EVフリート導入)

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Enterprise Holdings Inc.

- 6.4.2 The Hertz Corporation

- 6.4.3 Avis Budget Group Inc.

- 6.4.4 Sixt SE

- 6.4.5 Europcar Mobility Group

- 6.4.6 National Car Rental

- 6.4.7 Alamo Rent A Car

- 6.4.8 Budget Rent A Car

- 6.4.9 Luxury Car Rentals LLC (Resla)

- 6.4.10 Turo Inc.

- 6.4.11 Getaround Inc.

- 6.4.12 Zoomcar Ltd.

- 6.4.13 Silvercar by Audi

- 6.4.14 Blue Car Rental ehf

- 6.4.15 VIP Rent A Car LLC

- 6.4.16 eZhire Technologies FZ LLC

- 6.4.17 Friends Car Rental LLC

- 6.4.18 Auto Europe Group

- 6.4.19 Chauffeur-First Ltd.

- 6.4.20 Dream Collection UK

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

高級レンタカーとは、一般的なレンタカーサービスとは一線を画し、高価格帯の輸入車や国産高級車、スポーツカー、SUV、さらには希少なクラシックカーなどを短期間レンタルできるサービスを指します。これは単なる移動手段の提供に留まらず、特別な体験やステータス、非日常感を求める顧客層をターゲットとしています。車両価格が高額であるため、レンタル料金も一般的なレンタカーと比較して高額に設定されていますが、その分、提供される車両の品質、徹底したメンテナンス、そして顧客へのサービスレベルも非常に高いのが特徴です。購入するには手が届かない、あるいは維持管理が難しいといった理由で、一時的に高級車を体験したいというニーズに応える形で市場が拡大しています。

高級レンタカーで提供される車両の種類は多岐にわたります。まず、ビジネスシーンやフォーマルな場面で重宝される「輸入高級セダン」として、メルセデス・ベンツSクラス、BMW7シリーズ、アウディA8、レクサスLSなどが挙げられます。次に、家族旅行やアウトドア、あるいはその存在感から人気を集める「高級SUV」には、ポルシェカイエン、レンジローバー、メルセデス・ベンツGクラス、BMWX7、レクサスLXなどがあります。趣味性や特別なドライブ体験を求める層には、フェラーリ、ランボルギーニ、ポルシェ911、マクラーレン、日産GT-Rといった「スポーツカー・スーパーカー」が人気です。リゾート地での開放的なドライブを楽しむための「オープンカー」としては、メルセデス・ベンツSL、BMWZ4、ポルシェボクスターなどが用意されています。また、格式高い場面や国産の最高級を求める方には、トヨタセンチュリーやレクサスLC/LSといった「国産高級車」も選択肢に入ります。さらに、限定モデルやヴィンテージカーといった「希少車・クラシックカー」は、コレクターズアイテムとしての体験やイベント利用に特化しています。近年では、テスラモデルS/X、ポルシェタイカン、メルセデス・ベンツEQSなどの「EV高級車」もラインナップに加わり、最新技術や環境意識の高い層からの注目を集めています。

高級レンタカーの利用シーンは非常に多様です。ビジネス利用としては、重要な顧客の送迎、役員の移動、商談時の印象付け、あるいは出張時の移動手段として活用されます。プライベート利用では、結婚式、記念日、誕生日、プロポーズといった「特別な日の演出」に利用されることが多く、高級リゾート地でのドライブ、ゴルフ旅行、家族旅行、友人とのドライブといった「旅行・レジャー」にも最適です。高額な車の購入を検討している方が、実際の乗り心地や使い勝手を試すための「試乗・購入検討」目的で利用することもあります。モーターショーやカーイベント、オフ会などへの「イベント参加」や、普段乗れない車に乗ってみたいという純粋な「非日常体験」を求める方も少なくありません。映画、ドラマ、CM、雑誌などの「撮影用車両」としての需要も存在し、一時的に高級車を所有しているかのような「ステータスシンボル」としての側面も持ち合わせています。法人利用では、社用車としての短期利用、イベントでの展示車両、福利厚生の一環として利用されるケースも見られます。

高級レンタカーサービスを支える関連技術も進化を続けています。まず、高額な車両を適切に管理するための「車両管理システム」は不可欠です。GPSトラッキング、走行データ記録、遠隔での車両状態監視などにより、盗難防止や効率的なメンテナンス計画に貢献しています。顧客の利便性を高める「オンライン予約システム」は、スマートフォンやPCから簡単に車両検索、予約、決済ができるように設計されており、多言語対応や24時間対応が求められます。車両の受け渡しをスムーズにする「キーレスエントリー・スマートキー」も普及しており、一部ではスマートフォンをキーとして利用する技術も導入されています。顧客の利用履歴や嗜好を分析し、パーソナライズされた提案や需要予測に活用する「AI・ビッグデータ分析」も重要性を増しています。最新の高級車には高度な「自動運転・運転支援システム」が搭載されており、安全性と快適性を高めています。将来的には、より高レベルの自動運転車両もレンタカーとして登場するでしょう。EV高級車の普及に伴い、「EV充電インフラ」との連携、充電ステーションの検索・予約システム、車両への充電状況通知なども重要になります。高額な車両であるため、盗難防止のためのイモビライザーや追跡装置といった高度な「セキュリティ技術」は必須です。

高級レンタカー市場の背景には、いくつかの要因があります。経済状況としては、富裕層の増加、可処分所得の向上、そしてインバウンド需要の回復などが市場を牽引しています。特に、若年層を中心に高額な資産を所有するよりも、必要な時に必要なだけ利用するという「シェアリングエコノミー」の考え方が浸透しており、「所有から利用へ」という価値観の変化が市場を後押ししています。自動車に対する価値観も多様化し、単なる移動手段ではなく、体験やステータス、趣味としての側面が重視されるようになりました。市場の主要プレイヤーとしては、エグゼクティブレンタカー、プレミアムレンタカーといった高級車に特化した「専門業者」が存在します。また、トヨタレンタリース、ニッポンレンタカー、オリックスレンタカーといった「大手レンタカー会社」も、一部店舗で高級車ラインナップを拡充しています。さらに、タイムズカーシェア、カレコなどの「カーシェアリングサービス」でも、一部高級車が導入され始めています。一方で、高額な車両の維持管理コスト、盗難リスク、事故時の対応、保険制度の整備、需要と供給のバランス調整などが、市場が抱える課題として挙げられます。

今後の高級レンタカー市場は、さらなる進化が期待されます。環境意識の高まりと技術進化により、EVやPHEVの高級車ラインナップがさらに充実し、充電インフラとの連携も強化されるでしょう。AIを活用し、顧客の過去の利用履歴や好みに基づいた最適な車両提案、ルート案内、車内エンターテイメントのカスタマイズなどが進むことで、「パーソナライゼーション」が進化すると予想されます。短期レンタルだけでなく、月額制で複数の高級車を乗り換えられる「サブスクリプションモデル」がさらに普及する可能性もあります。将来的には、自動運転レベルの高い高級車がレンタカーとして提供され、移動中の体験価値が大きく向上し、運転の負担が軽減されることで車内での過ごし方が多様化するでしょう。高級レンタカーがMaaS(Mobility as a Service)の一部として組み込まれ、他の交通手段とシームレスに連携した移動体験が提供される可能性も秘めています。訪日外国人観光客の増加に伴い、日本ならではの高級車体験や、多言語対応のサービスがさらに求められるなど、「インバウンド需要の再拡大」も期待されます。単に車を貸すだけでなく、特別なイベントとの連携、専属ドライバーサービス、コンシェルジュサービスなど、付加価値の高い「体験」を提供する方向性が強化され、「体験価値の最大化」が図られると考えられます。高額車両の特性上、より高度なセキュリティ対策と、利用者に安心を提供する保険制度の進化も不可欠となるでしょう。