高級EV市場 規模・シェア分析 ― 成長トレンドと予測 (2025年~2030年)

高級EV市場レポートは、車種(乗用車および商用車)、推進方式(バッテリー電気自動車、プラグインハイブリッド電気自動車、燃料電池電気自動車)、価格帯(8万米ドル~14万9千米ドル、およびそれ以上)、ボディスタイル(クーペ、コンバーチブル、その他)、所有形態(個人小売、その他)、および地域によって分類されます。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高級EV市場の概要:成長トレンドと予測(2025年~2030年)

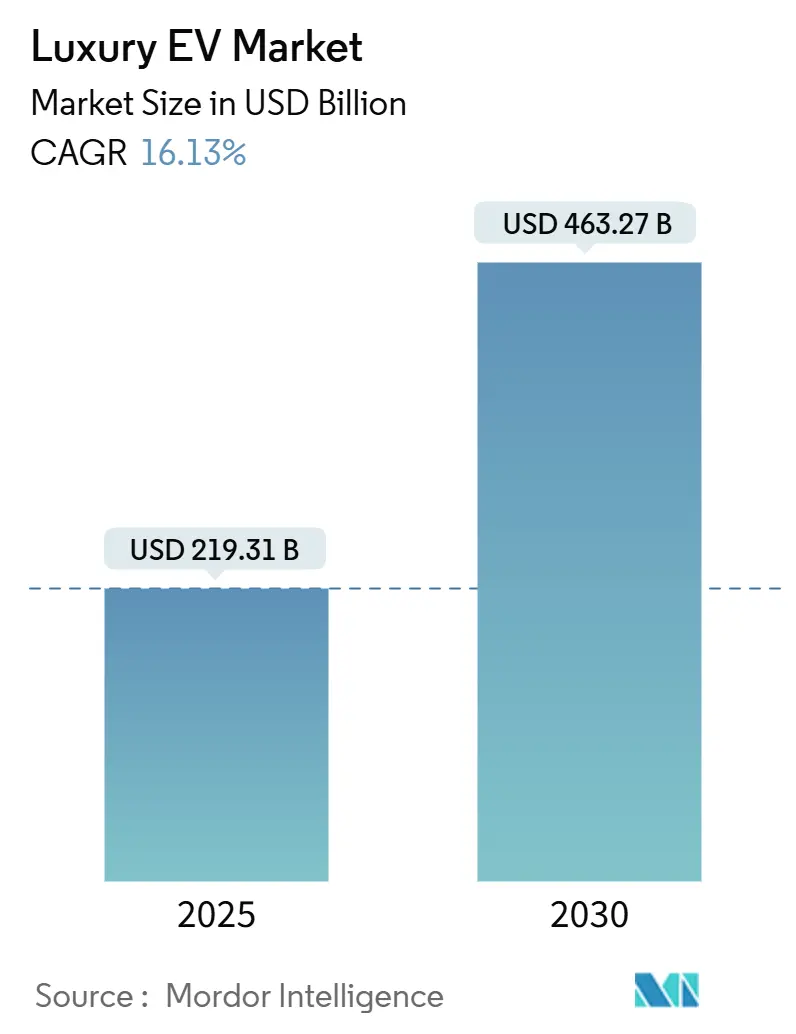

高級EV市場は、2025年には2,193.1億米ドルと推定され、2030年には4,632.7億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)16.13%で成長すると予測されています。この成長の勢いは、バッテリーパックの価格が1kWhあたり90米ドルまで下落し、800Vアーキテクチャが長距離充電時間を15分に短縮したことに起因しています。自動車メーカーは、モデル開発サイクルを7年から4年に短縮し、ブランドレベルでの電動化へのコミットメントが新製品の投入を加速させています。ハードウェアの進歩に加え、コネクテッドカーのデータ収益化が従来の販売後利益に匹敵する経常収益をもたらし、ソフトウェアが高級EV市場における主要な差別化要因となっています。

主要な市場データは以下の通りです。

* 調査期間: 2019年~2030年

* 2025年の市場規模: 2,193.1億米ドル

* 2030年の市場規模: 4,632.7億米ドル

* 成長率(2025年~2030年): 16.13%これらの主要な市場データは、高級EV市場が今後も力強い成長を続けることを明確に示しています。この成長を牽引する主な要因は、技術革新と消費者の意識変化にあります。特に、バッテリー技術の継続的な進歩は、航続距離の延長と充電時間の短縮を実現し、高級EVの日常的な利便性を飛躍的に向上させています。また、政府によるEV購入補助金や充電インフラ整備への投資も、市場拡大を後押しする重要な要素となっています。さらに、高級ブランド各社が電動化戦略を加速させ、魅力的な新モデルを次々と投入していることも、消費者の購買意欲を刺激しています。

このレポートは、高級電気自動車(EV)市場に関する詳細な分析を提供しています。市場の定義、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

市場の主要な推進要因としては、バッテリーコストの急速な低下(1kWhあたり100米ドルを下回る水準)、ポルシェやベントレーなどのブランドによる電動化へのコミットメントと新型モデルの投入加速、高級EV購入者向けの税制優遇措置による需要の増加が挙げられます。また、長距離走行を可能にする超高速800V充電プラットフォームの普及、データ収益化や車内サブスクリプションによる収益機会、富裕層(HNWI)によるプライベートジェットからガレージへのカーボンオフセットプログラムの採用促進も市場を牽引しています。

一方で、市場の阻害要因も存在します。高級EVの平均取引価格が9万米ドルを超えるため、市場全体の規模が限定されること、ガソリン車と比較して公共のDC急速充電ステーションの整備が遅れていること、SiCパワーモジュールにおける800Vサプライチェーンのボトルネック、そしてEUおよびGCC地域における20万ユーロ以上の車両に対する輸入関税の不確実性が挙げられます。

市場規模と成長予測に関して、高級EV市場は2025年に2,193.1億米ドルと評価され、2030年には約4,632.7億米ドルに達すると予測されています。

主要なセグメントの動向としては、価格帯別では8万米ドルから14万9千米ドルの車両が2024年の収益の38.28%を占め、最大のセグメントとなっています。ボディスタイル別では、バッテリーパックの搭載メリット、高い運転視点、広々としたキャビンが評価され、SUV/クロスオーバーが2024年の販売の57.61%を占め、優位に立っています。地域別では、中東・アフリカ地域が湾岸諸国のカーボンニュートラルなメガシティプロジェクトに牽引され、2030年までに年平均成長率(CAGR)16.41%と最も速い成長を遂げると見込まれています。

自動車メーカーは、販売後もコネクテッドカーデータサービス、OTA(Over-The-Air)機能のアンロック、車内サブスクリプションを通じて収益を上げており、2030年までに1台あたり年間約310米ドルの経常収益が見込まれています。

レポートでは、車両タイプ(乗用車、商用車)、推進方式(BEV、PHEV、FCEV)、価格帯、ボディスタイル(クーペ、コンバーチブル、SUV/クロスオーバー、セダン)、所有モデル(個人小売、サブスクリプション/リース、法人/フリート)、および地理(北米、南米、欧州、アジア太平洋、中東・アフリカ)による詳細な市場セグメンテーションと予測が提供されています。

競争環境では、テスラ、BMWグループ、メルセデス・ベンツグループAG、フォルクスワーゲンAG(アウディ、ポルシェ、ベントレー)、ルーシッドグループ、BYD、ジャガー・ランドローバー、ゼネラルモーターズ(キャデラック、GMCハマー)、ヒョンデモーターグループ(ジェネシス)、ボルボ・カー・コーポレーション、ポールスター、NIO、リビアン、フィスカー、XPeng、ロールス・ロイス・モーター・カーズ、アストンマーティン・ラゴンダ、マセラティ、ロータスグループ、ファラデー・フューチャーといった主要企業が分析対象となっています。

このレポートは、高級EV市場の現状と将来の機会、そして市場の成長を形成する主要なトレンドと課題を包括的に理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 バッテリーコストの急速な低下、100米ドル/kWhの閾値を超える

- 4.2.2 ブランドの電動化公約(例:ポルシェ、ベントレー)によるモデル投入の加速

- 4.2.3 プレミアム購入者向けEV税制優遇措置による需要の強化

- 4.2.4 超高速800V充電プラットフォームによる長距離ツーリングの実現

- 4.2.5 データ収益化および車載サブスクリプション収益

- 4.2.6 プライベートジェットからガレージへの炭素オフセットプログラムによる富裕層の採用促進

-

4.3 市場の阻害要因

- 4.3.1 高級EVの平均取引価格が9万米ドルを超え、TAMを制限

- 4.3.2 公共DC急速充電器の整備不足とICE給油密度との比較

- 4.3.3 SiCパワーモジュールにおけるOEMの800Vサプライチェーンのボトルネック

- 4.3.4 EUおよびGCCにおける20万ユーロ超の車両に対する輸入関税の不確実性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(価値(米ドル)および数量(単位))

-

5.1 車種別

- 5.1.1 乗用車

- 5.1.2 商用車

-

5.2 推進方式別

- 5.2.1 バッテリー電気自動車 (BEV)

- 5.2.2 プラグインハイブリッド電気自動車 (PHEV)

- 5.2.3 燃料電池電気自動車 (FCEV)

-

5.3 価格帯別

- 5.3.1 8万米ドル~14万9千米ドル

- 5.3.2 15万米ドル~29万9千米ドル

- 5.3.3 30万米ドル~49万9千米ドル

- 5.3.4 50万米ドル以上

-

5.4 ボディスタイル別

- 5.4.1 クーペ

- 5.4.2 コンバーチブル

- 5.4.3 SUV/クロスオーバー

- 5.4.4 セダン

-

5.5 所有モデル別

- 5.5.1 個人小売

- 5.5.2 サブスクリプション/リース

- 5.5.3 法人およびフリート

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米地域

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 オランダ

- 5.6.3.7 その他の欧州地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 韓国

- 5.6.4.4 インド

- 5.6.4.5 オーストラリア

- 5.6.4.6 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 サウジアラビア

- 5.6.5.3 南アフリカ

- 5.6.5.4 トルコ

- 5.6.5.5 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、SWOT分析、および最近の動向を含む)

- 6.4.1 テスラ社

- 6.4.2 BMWグループ

- 6.4.3 メルセデス・ベンツ・グループAG

- 6.4.4 フォルクスワーゲンAG(アウディ、ポルシェ、ベントレー)

- 6.4.5 ルシード・グループ社

- 6.4.6 BYD社

- 6.4.7 ジャガー・ランドローバー・オートモーティブPLC

- 6.4.8 ゼネラルモーターズ(キャデラック、GMCハマー)

- 6.4.9 現代自動車グループ(ジェネシス)

- 6.4.10 ボルボ・カー・コーポレーション

- 6.4.11 ポールスター・オートモーティブ・ホールディング

- 6.4.12 NIO社

- 6.4.13 リビアン・オートモーティブLLC

- 6.4.14 フィスカー社

- 6.4.15 XPeng Inc.

- 6.4.16 ロールス・ロイス・モーター・カーズ

- 6.4.17 アストンマーティン・ラゴンダ

- 6.4.18 マセラティS.p.A.

- 6.4.19 ロータス・グループ

- 6.4.20 ファラデー・フューチャー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高級EVとは、単に価格が高い電気自動車を指すものではなく、従来の高級車が持つ「高性能」「高品質」「快適性」「ブランドイメージ」「先進性」といった要素を電気自動車のプラットフォーム上で極限まで追求した車両群を指します。具体的には、卓越した走行性能、厳選された内外装素材、最先端のデジタル技術、そして所有する喜びや特別な顧客体験を提供することに重点が置かれています。環境性能への配慮はもちろんのこと、EVならではの静粛性、滑らかな加速、そして未来的なデザインが、従来の高級車の価値観に新たな次元を加えています。これらの車両は、単なる移動手段を超え、所有者のライフスタイルや価値観を表現するステータスシンボルとしての役割も担っています。

高級EVには、その形態や用途に応じていくつかの種類が存在します。まず、伝統的な高級車の象徴である「セダン型」は、メルセデス・ベンツEQSやテスラModel S、ポルシェ・タイカンなどが代表的です。これらは、流麗なデザインと優れた空力性能、そして後席の快適性を重視しています。次に、近年特に人気を集めているのが「SUV型」です。BMW iX、アウディQ8 e-tron、メルセデス・ベンツEQE SUVなどがこれに該当し、高い実用性と積載能力を兼ね備えながら、高級感あふれる内外装と先進技術を提供しています。さらに、究極の走行性能を追求した「スポーツカー型」として、ポルシェ・タイカンやロータス・エヴァイヤなどが挙げられます。これらは、EVの瞬発力を最大限に活かし、ドライバーに刺激的な運転体験をもたらします。また、ごく限られた生産台数と桁外れの価格を特徴とする「超高級・ハイパーカー型」も存在し、リマック・ネヴェーラやピニンファリーナ・バッティスタなどがその代表例です。これらは、最先端の技術と芸術的なデザインが融合した、まさに動く美術品と言えるでしょう。

高級EVの主な用途は多岐にわたります。まず、日常の通勤や移動においては、その静粛性と滑らかな乗り心地が、ストレスの少ない快適な移動を提供します。また、航続距離の延長と充電インフラの整備が進むにつれて、長距離移動や旅行における実用性も向上しています。ビジネスシーンにおいては、企業の役員車や重要な顧客の送迎用として利用されることが多く、その先進性と環境意識の高さが企業のブランドイメージ向上に貢献します。週末のレジャーや趣味のドライブにおいても、高級EVは優れた走行性能と快適性で、所有者に特別な時間を提供します。そして何よりも、高級EVは所有者の社会的地位や環境に対する意識を示すステータスシンボルとしての役割を強く持っています。

高級EVを特徴づけるのは、その基盤となる先進的な関連技術です。まず、車両の心臓部である「バッテリー技術」は、高密度化による航続距離の延長、急速充電性能の向上、そして長寿命化が常に追求されています。将来的には全固体電池の実用化が期待されています。次に、「モーター・パワートレイン」においては、高出力かつ高効率なモーターの開発が進み、複数モーターによる四輪駆動システムや、各輪のトルクを最適に制御するトルクベクタリング技術が、卓越した走行性能と安定性をもたらしています。また、「先進運転支援システム(ADAS)および自動運転技術」は、高精度なセンサーとAIの融合により、レベル2+からレベル3、さらには将来的なレベル4・5の実現に向けて進化を続けており、OTA(Over-The-Air)アップデートによって常に最新の機能が提供されます。車内の「インフォテインメント・コネクティビティ」も重要で、大型ディスプレイ、AIアシスタント、5G通信、V2X(Vehicle-to-Everything)技術などが、シームレスでパーソナライズされたデジタル体験を提供します。さらに、「素材・製造技術」においては、軽量化のためのカーボンファイバーやアルミニウム合金の採用、高品質なレザーやウッド、あるいは環境に配慮したリサイクル素材を用いた内装、そして徹底したNVH(騒音・振動・ハーシュネス)対策が、極上の快適性を生み出しています。充電技術も進化しており、800Vシステムによる超急速充電、ワイヤレス充電、そしてV2L(Vehicle-to-Load)やV2H(Vehicle-to-Home)といった、EVを移動する蓄電池として活用する技術も注目されています。

高級EVの市場背景を見ると、いくつかの重要なトレンドと要因が挙げられます。まず、世界的な環境規制の強化と、それに伴う自動車メーカー各社のEVシフトの加速が、高級EV市場の成長を強く後押ししています。また、富裕層の間で環境意識が高まっていることも、高級EVへの需要を喚起する要因となっています。市場の主要プレイヤーとしては、テスラが先駆者として市場を牽引し、メルセデス・ベンツ、BMW、アウディ、ポルシェといった伝統的な高級車ブランドが、それぞれの強みを活かしたEVモデルを投入しています。加えて、ルーシッド、リビアン、NIOなどの新興EVメーカーも、革新的な技術とデザインで市場に参入し、競争を激化させています。この市場では、ハードウェアの性能だけでなく、ソフトウェアの優位性も重要な競争軸となっており、OTAアップデートによる機能追加やパーソナライゼーションが差別化の鍵となっています。一方で、高級EV市場には課題も存在します。車両価格が高価であること、充電インフラの整備状況が地域によって異なること、バッテリー原材料の供給安定性、そしてEVのリセールバリューに関する不確実性などが挙げられます。しかし、SUVモデルの人気、顧客のニーズに合わせたパーソナライゼーションの深化、そしてサブスクリプションモデルの導入といったトレンドが、市場の多様性を促進しています。

高級EVの将来展望は、非常に明るいものと予測されています。技術面では、バッテリーコストのさらなる低下、航続距離の飛躍的な延長、そして充電時間の劇的な短縮が期待されており、これにより高級EVの利便性は一層向上するでしょう。自動運転技術の普及も進み、ドライバーは移動中に他の活動に時間を費やすことが可能になります。市場は今後も拡大を続け、より多くの新規参入メーカーが現れ、多様なセグメントや価格帯の高級EVが登場すると考えられます。顧客のニーズに合わせたパーソナライゼーションはさらに深化し、内外装の選択肢だけでなく、ソフトウェアによる機能や運転体験のカスタマイズが一般的になるでしょう。車両販売だけでなく、高級EVを基盤としたモビリティサービスとしての提供も進み、所有から利用へと価値観が変化する可能性も秘めています。持続可能性への意識は今後も高まり、サプライチェーン全体での環境負荷低減、バッテリーのリサイクル技術の進化、そして再生可能エネルギーを活用した充電インフラの整備が、高級EVの価値をさらに高める要素となるでしょう。一方で、グローバルな充電規格の統一、電力供給の安定化、そしてサイバーセキュリティの確保といった課題への対応も、持続的な成長には不可欠です。高級EVは、単なる移動手段ではなく、未来のライフスタイルを豊かにする重要な要素として、その進化を続けていくことでしょう。