リヨセル繊維市場規模とシェア分析 – 成長トレンドと予測 (2025年~2030年)

リヨセル繊維市場レポートは、繊維タイプ(短繊維、長繊維)、プロセスタイプ(従来型リヨセル、クローズドループ/次世代リヨセル)、用途(アパレル、ホームテキスタイルなど)、エンドユーザー産業(繊維・ファッション、ヘルスケア・衛生など)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リヨセル繊維市場の概要:成長トレンドと予測(2025年~2030年)

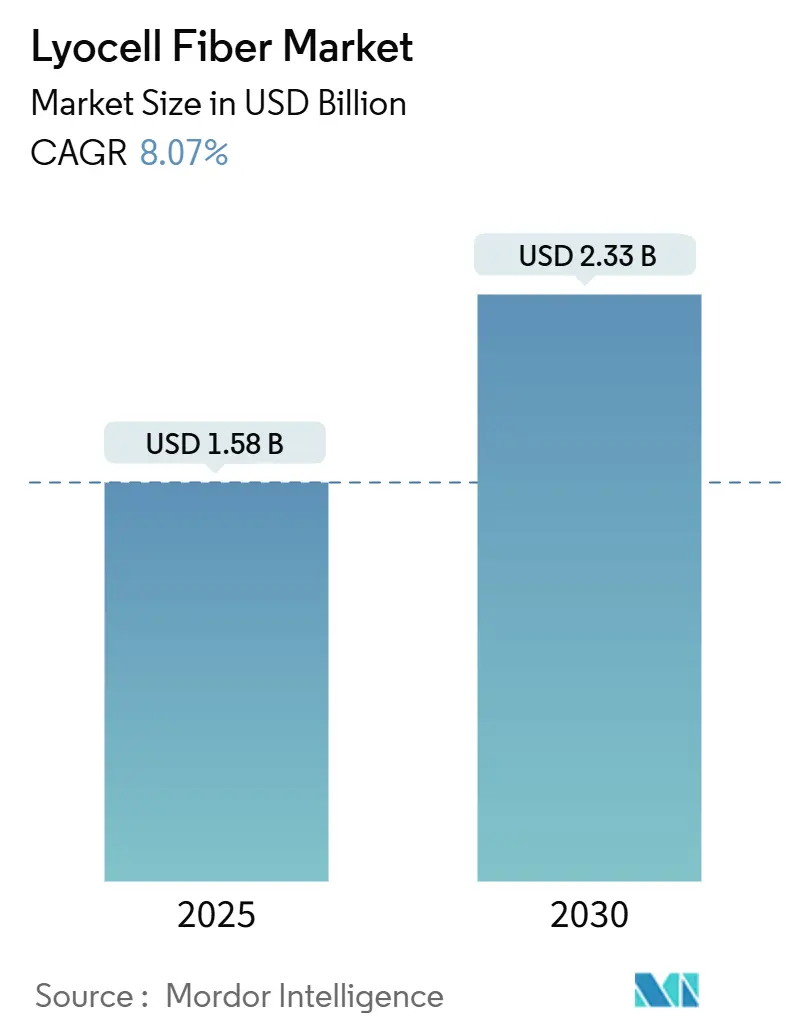

本レポートは、リヨセル繊維市場の規模、シェア、成長トレンド、および2030年までの予測について詳細に分析したものです。リヨセル繊維市場は、2025年には15.8億米ドルと推定され、2030年には23.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)8.07%で成長すると予測されています。低環境負荷繊維への投資家の関心の高まり、先進国における廃棄物規制の強化、および繊維の生産における溶剤損失がほぼゼロである閉ループ生産プロセスが、企業の採用を加速させています。ブランドオーナーは、欧州のデジタル製品パスポート規則に準拠するため、トレーサブルな投入物へと転換しており、製造業者はリヨセルの安定した品質と容易な染色性を活用して仕上げ工程を効率化しています。価格プレミアムは依然として存在しますが、EUにおける炭素国境調整税により、綿やポリエステルとの総コスト差が縮まり、欧米のバイヤーが長期供給契約を結ぶインセンティブとなっています。フィラメントの革新、リサイクル含有パルプの統合、タイや中国での大規模な生産能力を持つ工場は、予測期間中にリヨセル繊維市場をさらに強化する規模の経済を解き放つ可能性が高いです。

市場概要

* 調査期間:2019年~2030年

* 2025年の市場規模:15.8億米ドル

* 2030年の市場規模:23.3億米ドル

* 成長率(2025年~2030年):CAGR 8.07%

* 最も急速に成長する市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:高い

主要なレポートのポイント

* 繊維タイプ別: 2024年にはステープル繊維がリヨセル繊維市場シェアの65.18%を占め、フィラメント繊維は2030年までにCAGR 8.59%で成長すると予測されています。

* プロセスタイプ別: 2024年には従来型リヨセルがリヨセル繊維市場規模の79.28%を維持しましたが、閉ループ型および次世代型プロセスは2030年までにCAGR 8.75%で拡大すると予測されています。

* 用途別: 2024年にはアパレルが収益シェアの60.43%を占めましたが、医療・衛生用途は2030年までにCAGR 8.97%で加速すると見込まれています。

* 最終用途産業別: 2024年には繊維・ファッション産業がリヨセル繊維市場規模の57.62%を占めましたが、ヘルスケア・衛生産業は2030年までにCAGR 9.15%で最も速く成長すると予想されています。

* 地域別: アジア太平洋地域は2024年に46.26%のシェアを確保し、予測期間中に地域CAGR 9.06%で進展すると予測されています。

世界のリヨセル繊維市場のトレンドと洞察

成長要因

1. 持続可能で生分解性繊維への需要の高まり: マイクロプラスチック汚染や森林破壊に対する監視が強化される中、世界の小売業者は、堆肥化可能で追跡可能、かつ責任ある木材調達が認証された繊維を優先しています。レンツィング社は気候変動と森林管理においてCDPからダブル「A」評価を獲得し、99%の認証木材を使用しており、主要ブランドが求める信頼性の高い持続可能性プロファイルを示しています。EUの持続可能で循環型繊維戦略は、2030年までにEU内で販売されるすべての衣料品がリサイクル可能であることを義務付けており、リヨセルは将来のコンプライアンスロードマップに組み込まれています。

2. アパレルおよびホームテキスタイルでの使用増加: リヨセルは綿よりも約50%高い吸湿性を持ち、複数回の洗濯後も柔らかな肌触りを保つため、アスレジャー、下着、寝具市場でシェアを獲得しています。TENCELブランド繊維に導入されたストレッチ加工技術は、多くのニットウェア用途で石油ベースのエラスタンを不要にし、パフォーマンスウェア企業からの魅力を広げています。

3. ファッションブランドによるエコフレンドリーコレクションの拡大: 世界的なブランドは、持続可能性の主張を核となる価値観の物語に変えており、リヨセルはZ世代の買い物客の間でブランド価値を構築することを目的としたカプセルコレクションの核となることが多いです。アジア太平洋地域のレーヨンメーカーは、ジャカルタファッションウィーク2025でインドネシアの主要デザイナーと協力し、地元で紡績されたリヨセルを使用した衣料品を展示しました。

4. 高い吸湿性と強度によるパフォーマンスウェアの実現: 独立した研究によると、リヨセルの微細な空隙は、同等のビスコースと比較して水蒸気透過性を少なくとも20%向上させ、これは高汗スポーツウェアカテゴリーで評価される性能特性です。研究チームは、キトサンや銀ナノ粒子を配合した生体活性リヨセル糸を開発し、実験条件下で99%以上の細菌増殖を抑制する生地を生み出しました。

5. 炭素国境調整税による低環境負荷繊維の加速: EUにおける炭素国境調整メカニズム(CBAM)は、輸入製品の炭素排出量に課税することで、低排出量繊維の採用を促進しています。これにより、リヨセルと綿やポリエステルとの総コスト差が縮まり、欧米のバイヤーが長期供給契約を結ぶインセンティブとなっています。

6. リヨセルに有利な繊維間化学リサイクルストリーム: 繊維から繊維への化学リサイクル技術の進歩は、リヨセル繊維市場をさらに強化しています。リヨセルは、そのセルロースベースの組成により、これらのリサイクルプロセスに適しており、循環型経済への移行を支援します。

抑制要因

1. 綿やポリエステルと比較して高い生産コスト: リヨセルの生産には、特殊なNMMO回収ループ、多段階洗浄、精密な温度制御が必要であり、リング紡績綿や溶融紡績PETラインよりも設備投資が高くなります。

2. 複雑な化学回収および製造プロセス: 工業用リヨセル生産では、繊維の一貫性を維持するためにNMMO濃度(約76%溶剤、10%水、14%セルロース)の正確な制御が求められます。副反応はセルロースの分解を引き起こす可能性があり、高価な安定剤の投入や高仕様の建設材料が必要となります。

3. 他の再生セルロース繊維との競合: ビスコースやモダールなどの他の再生セルロース繊維との競合は、リヨセル市場の成長を抑制する可能性があります。

4. バイオ精製需要による溶解パルプ供給の不安定性: リヨセル生産の主要原料である溶解パルプの供給は、バイオ精製産業からの需要増加により不安定になる可能性があります。

セグメント分析

* 繊維タイプ別:ステープル繊維が量的な成長を牽引

2024年にはステープル繊維がリヨセル繊維市場シェアの65.18%を占め、デニム、ニットウェア、ベッドリネン製品の基盤となっています。フィラメント繊維は、量は少ないものの、スポーツウェアやインティメートアパレルで連続フィラメント生地の人気が高まるにつれて、CAGR 8.59%で成長すると予測されています。

* プロセスタイプ別:閉ループ型イノベーションが生産を再構築

従来型リヨセルは、その既存の設備と実績のある信頼性から、2024年にはリヨセル繊維市場規模の79.28%を占めました。しかし、溶剤回収率を99.8%以上に高め、再生可能エネルギーを統合する次世代の閉ループシステムが注目を集めており、CAGR 8.75%で拡大すると予測されています。

* 用途別:医療分野が成長エンジンとして台頭

アパレルは2024年に収益の60.43%を確保し続けましたが、医療・衛生カテゴリーはCAGR 8.97%で最も速く拡大すると予測されており、統合生産者にとって優れたマージン獲得につながります。吸湿性、柔らかさ、生体適合性により、リヨセルは創傷被覆材、ストーマパッド、生理用品の優れた基材として位置付けられています。

* 最終用途産業別:ヘルスケアがプレミアム成長を牽引

繊維・ファッション企業は2024年に売上の57.62%を占め、依然としてサプライチェーンの量を支えています。ヘルスケア・衛生分野は、規模は小さいものの、より安全で持続可能な使い捨て製品への規制強化に支えられ、2030年までにCAGR 9.15%で最も急速な進展を遂げると予測されています。

地域分析

* アジア太平洋地域は、2024年に世界の生産量の46.26%を占め、その広大な紡績能力、統合されたパルプ供給、そして持続可能なホーム&ファッション製品に対する中産階級の需要の高まりを反映しています。中国は、グリーンアップグレードへの優遇融資や戦略的提携を通じて、地域の優位性を支えています。

* 北米とヨーロッパは、中程度の生産量ですが、バイヤーが検証済みの持続可能性属性を優先し、厳格な情報開示法規の対象となるため、高い収益密度をもたらします。EUのデジタル製品パスポートは、2027年から詳細な炭素および化学物質の指標を要求する予定であり、リヨセルに商業的優位性をもたらす規制です。

* 南米、中東、アフリカは、リヨセル繊維市場において全体的に小さいながらも増加傾向にあるシェアを占めています。ブラジルのパルプ大手は溶解グレードパルプのボトルネック解消を検討しており、アフリカでは持続可能な紡績パークへの外国直接投資が誘致されています。

競争環境

リヨセル繊維市場は高い統合度を特徴とし、レンツィング社が独自のNMMO技術、世界的な商標認知度、および深い研究開発パイプラインを通じてリーダーシップを維持しています。Sateri Holdings、Aditya Birla Group、Tangshan Sanyouは、コモディティビスコースからの多様化とプレミアムマージンの獲得を目指し、国内のリヨセル生産ラインを拡大しています。Circuloseのようなリサイクルコンテンツ専門企業は、繊維紡績ではなく溶解パルプの革新に焦点を当て、既存の工場と提携して製品の引き取りを確保しています。技術的差別化は主要な競争優位性であり続け、新規参入企業は溶剤の純度管理、凝固浴ろ過、フィブリル化制御といった分野で急な学習曲線に直面します。しかし、H&Mグループ、IKEA、Stora Ensoがレンツィング社の技術サポートと協力するTreeToTextileのような共同事業は、ブランド主導の資金調達がプロセス革新を加速させ、設備投資リスクを相殺できることを示しています。

リヨセル繊維業界の主要企業

* Aditya Birla Yarn

* Lenzing AG

* Sateri

* SMARTFIBER AG

* Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

最近の業界動向

* 2025年1月: レンツィング・グループは、TENCEL繊維ファミリーの一部であるLENZING Lyocell Fillポートフォリオの拡張を発表しました。この拡張されたポートフォリオには、ホームテキスタイルおよびアパレルの充填用途向けに特別に設計された、複数のカット長を持つより微細なバリアントが含まれています。

* 2023年11月: Sateri (Nantong) Fibre Co., Ltd.はリヨセル繊維の生産を開始し、Sateriの年間生産能力をさらに10万トン増加させました。これにより、Sateriの総生産能力は25万トンに達しました。江蘇省に位置するSateri南通工場は、同グループにとって2番目のリヨセル工場であり、2025年までに年間リヨセル生産能力50万トンを達成するという同グループの野心的な目標に向けた重要な一歩です。

このレポートは、リヨセル繊維市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、そして将来の機会に至るまで、多角的な視点から詳細に解説されています。

市場規模と成長予測:

リヨセル繊維市場は、2025年には15.8億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)8.07%で成長し、23.3億米ドルに達すると見込まれています。

市場の推進要因:

市場の成長を牽引する主な要因としては、持続可能で生分解性の繊維に対する需要の高まりが挙げられます。アパレルおよびホームテキスタイル分野での利用が増加しており、ファッションブランドによるエコフレンドリーなコレクションの拡大も市場を後押ししています。また、リヨセル繊維の高い吸湿性と強度により、高機能ウェアへの採用が進んでいます。さらに、炭素国境調整措置の導入が低環境負荷繊維への移行を加速させていることや、繊維間化学リサイクルストリームがリヨセル繊維に有利に働いていることも、重要な推進要因として注目されています。

市場の阻害要因:

一方で、市場の成長を妨げる要因も存在します。綿やポリエステルと比較して生産コストが高いこと、化学物質の回収と製造プロセスが複雑であること、他の再生セルロース繊維との競合が挙げられます。また、バイオ精製需要による溶解パルプ供給の不安定性も潜在的な阻害要因となっています。

市場のセグメンテーション:

レポートでは、市場を以下の主要なセグメントに分けて詳細に分析しています。

* 繊維タイプ別: ステープル繊維、フィラメント繊維

* プロセスタイプ別: 従来型リヨセル、クローズドループ/次世代リヨセル

* 用途別: アパレル、ホームテキスタイル、医療・衛生製品、産業用途、その他(包装、パーソナルケアなど)

* 最終用途産業別: 繊維・ファッション、ヘルスケア・衛生、自動車・輸送、ホームファニシング、産業・テクニカルテキスタイル、その他(小売、Eコマースなど)

* 地域別: アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ

地域別分析:

特にアジア太平洋地域は、リヨセル繊維の消費と生産において主導的な役割を担っており、2030年までには地域別で最速の9.06%のCAGRを記録すると予測されています。2025年時点での市場シェアは46.26%を占めています。この地域には、中国、インド、日本、韓国、ASEAN諸国などが含まれます。

主要な用途と成長分野:

アパレルやホームテキスタイルが主要な用途である一方、医療・衛生製品分野での急速な成長が注目されています。リヨセル繊維が持つ固有の抗菌活性、高い水分管理能力、肌への適合性が、創傷ケアや衛生製品での採用を促進しています。

競争環境と主要企業:

市場の競争環境についても分析されており、市場集中度、戦略的動向、市場シェア/ランキングが示されています。主要企業としては、Lenzing AG、Sateri、Aditya Birla Yarn、Kelheim Fibres GmbHなどが挙げられ、各社のプロファイルが提供されています。

市場機会と将来展望:

将来の市場機会としては、持続可能な衛生・パーソナルケア製品の成長や、リヨセルブレンドのテクニカルファブリックおよびスマートファブリックの開発が挙げられています。これらは、未開拓のニーズを満たし、市場のさらなる拡大に貢献すると期待されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 持続可能で生分解性の繊維に対する需要の増加

- 4.2.2 アパレルおよびホームテキスタイルでの使用増加

- 4.2.3 ファッションブランドによる環境に優しいコレクションの拡大

- 4.2.4 高い吸湿性と強度によるパフォーマンスウェアへの応用

- 4.2.5 炭素国境税が低負荷繊維を加速(潜在的要因)

- 4.2.6 繊維から繊維への化学リサイクルがリヨセルに有利(潜在的要因)

- 4.3 市場の阻害要因

- 4.3.1 綿やポリエステルと比較して高い生産コスト

- 4.3.2 複雑な化学物質回収および製造プロセス

- 4.3.3 その他の再生セルロース繊維との競合

- 4.3.4 バイオリファイナリー需要による溶解パルプ供給の不安定性(潜在的要因)

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 繊維タイプ別

- 5.1.1 短繊維

- 5.1.2 長繊維

- 5.2 プロセスタイプ別

- 5.2.1 従来型リヨセル

- 5.2.2 クローズドループ/次世代リヨセル

- 5.3 用途別

- 5.3.1 アパレル

- 5.3.2 ホームテキスタイル

- 5.3.3 医療・衛生製品

- 5.3.4 産業用途

- 5.3.5 その他の用途(包装、パーソナルケア)

- 5.4 エンドユーザー産業別

- 5.4.1 繊維・ファッション

- 5.4.2 ヘルスケア・衛生

- 5.4.3 自動車・輸送

- 5.4.4 家庭用家具

- 5.4.5 産業用・テクニカルテキスタイル

- 5.4.6 その他のエンドユーザー産業(小売、Eコマース)

- 5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 ASEAN諸国

- 5.5.1.6 その他のアジア太平洋地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 北欧諸国

- 5.5.3.8 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

- 5.5.1 アジア太平洋

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Aditya Birla Yarn

- 6.4.2 Baoding swan Fiber Co., Ltd.

- 6.4.3 China Populus Textile Limited (CPT)

- 6.4.4 Kelheim Fibres GmbH

- 6.4.5 Lenzing AG

- 6.4.6 Nien Hsing Textile Co., Ltd.

- 6.4.7 Sappi Ltd.

- 6.4.8 Sateri

- 6.4.9 SMARTFIBER AG

- 6.4.10 Tangshan Sanyou Xingda Chemical Fiber CO.,Ltd

- 6.4.11 Yibin Grace Group Co.,Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リヨセル繊維は、木材パルプを原料とするセルロース系再生繊維の一種であり、その製造工程と優れた特性から、近年特に注目を集めている素材です。代表的なブランド名としては、オーストリアのレンチング社が展開する「テンセル(Tencel)」が広く知られています。この繊維は、環境負荷の低い「溶剤紡糸法」という独自の製法で生産される点が最大の特徴です。具体的には、NMMO(N-メチルモルホリン-N-オキシド)という有機溶剤を用いて木材パルプを直接溶解し、紡糸することで繊維を形成します。この溶剤は99%以上が回収・再利用されるクローズドループシステムを採用しており、排水や排ガスが非常に少なく、環境への影響が最小限に抑えられています。原料となる木材パルプも、持続可能な森林管理のもとで調達されており、地球環境に配慮したサステナブルな素材として高い評価を得ています。リヨセル繊維の物性面では、非常に高い強度を持ち、特に湿潤時においてもその強度が低下しにくいという特徴があります。また、優れた吸湿性と速乾性を兼ね備え、肌触りは非常に滑らかで、美しい光沢と豊かなドレープ性も魅力です。これらの特性から、快適性と機能性、そしてファッション性を高いレベルで両立できる繊維として、多岐にわたる分野で活用されています。

リヨセル繊維には、その用途や求められる機能に応じていくつかの種類が存在します。最も一般的なのは標準的なリヨセル繊維ですが、特に表面の毛羽立ち(フィブリル化)を抑制したタイプが開発されています。これは、繊維が水に濡れたり摩擦を受けたりした際に発生する微細な毛羽立ちを抑えることで、より滑らかで光沢のある外観を維持し、肌触りの良さを長持ちさせることを目的としています。レンチング社の「テンセルLF(Lyocell LF)」などがこのタイプに該当します。また、中空構造や異形断面を持つリヨセル繊維も開発されており、これらは軽量性、保温性、吸水性などの特定の機能を向上させるために用いられます。さらに、リヨセル繊維は他の繊維との混紡や複合によって、その特性をさらに引き出すことが可能です。例えば、綿と混紡することで柔らかさと吸湿性を高めたり、ウールと混紡することでドレープ性と光沢を付与したり、ポリエステルと混紡することで強度と速乾性を向上させたりと、様々な組み合わせで新たな価値を生み出しています。短繊維と長繊維の両方が生産されており、用途に応じて使い分けられています。

リヨセル繊維の用途は非常に広範です。まず、アパレル分野では、その滑らかな肌触り、美しい光沢、優れたドレープ性、そして吸湿性・速乾性から、シャツ、ブラウス、ドレス、スカート、パンツといった日常着から、ジーンズ、インナーウェア、パジャマ、スポーツウェア、さらには作業服に至るまで、幅広い衣料品に採用されています。特に、肌に直接触れるインナーウェアや寝具では、その快適性が高く評価されています。ホームテキスタイル分野では、ベッドリネン、タオル、カーテン、室内装飾品などに使用され、上質な肌触りと美しい風合いを提供します。産業資材分野においても、リヨセル繊維の特性が活かされています。例えば、高い強度と吸水性から、医療用ワイプ、工業用ワイプ、フィルター材、補強材、さらには自動車の内装材などにも利用されています。不織布としての用途も多く、衛生用品(おむつ、生理用品)や化粧品シートマスクなど、肌に優しく環境負荷の低い素材として需要が高まっています。その生分解性も、使い捨て製品における環境配慮の観点から重要な要素となっています。

リヨセル繊維の製造と利用には、いくつかの関連技術が深く関わっています。最も根幹となるのは「溶剤紡糸法」です。これは、従来のビスコースレーヨン製造で用いられる二硫化炭素のような有害物質を使用せず、NMMOというアミンオキシド系溶剤を用いて木材パルプを直接溶解・紡糸する技術です。この溶剤は99%以上が回収・再利用されるため、環境負荷が極めて低いのが特徴です。次に重要なのが「フィブリル化制御技術」です。リヨセル繊維は、その特性上、水に濡れたり摩擦を受けたりすると、繊維表面が微細に毛羽立つ「フィブリル化」という現象を起こしやすい傾向があります。これを抑制するために、特殊な紡糸条件や後処理技術が開発されており、これにより製品の耐久性や美観が向上しています。また、リヨセル繊維は優れた染色性を持つため、様々な色に美しく染め上げることが可能です。さらに、柔軟加工、撥水加工、抗菌加工といった機能性加工技術と組み合わせることで、製品の付加価値を高めることができます。他の繊維との「混紡・複合技術」も重要であり、リヨセル繊維の特性を活かしつつ、他の繊維の長所を取り入れることで、より多様な機能を持つ素材を生み出しています。近年では、使用済みリヨセル製品を再びリヨセル繊維として再生する「繊維to繊維リサイクル技術」の開発も進められており、循環型社会への貢献が期待されています。

リヨセル繊維の市場背景を見ると、近年、その需要は世界的に拡大傾向にあります。この成長の主な要因は、環境意識の高まりとサステナブル素材への強い需要です。消費者は、製品の品質や機能性だけでなく、その製造過程における環境負荷や倫理的な側面にも関心を持つようになっており、リヨセル繊維のような環境配慮型素材が選ばれる傾向が強まっています。また、リヨセル繊維が持つ優れた快適性、吸湿性、肌触りの良さといった機能性も、現代のライフスタイルに合致し、市場での評価を高めています。主要なプレイヤーとしては、前述のレンチング社が「テンセル」ブランドで市場を牽引しており、その技術力とブランド力は非常に強力です。他にも、アセロン社などがリヨセル繊維を生産しています。市場規模としては、セルロース系再生繊維市場全体の中で、リヨセル繊維は高付加価値セグメントを形成し、特にプレミアムなアパレル製品やホームテキスタイル、高機能な産業資材分野での存在感を増しています。一方で、課題としては、従来のビスコースレーヨンや綿などの天然繊維と比較して、製造コストがやや高い点が挙げられます。また、その環境優位性や特性に対する一般消費者の認知度をさらに向上させることも、今後の市場拡大には不可欠です。競合としては、モーダル、キュプラといった他のセルロース系再生繊維や、綿、麻、シルクなどの天然繊維、さらにはポリエステルなどの合成繊維が挙げられますが、リヨセル繊維は環境性能と機能性のバランスにおいて独自のポジションを確立しています。

リヨセル繊維の将来展望は非常に明るいと言えます。今後も、サステナビリティへの意識はさらに高まり、環境負荷の低い素材への需要は一層増加すると予測されます。リヨセル繊維は、その製造プロセスにおける環境優位性から、このトレンドの中心的な素材の一つであり続けるでしょう。将来に向けては、まず「サステナビリティのさらなる追求」が挙げられます。具体的には、森林認証材の使用拡大に加え、使用済み衣料品や農業廃棄物などを原料とするリサイクル原料の導入、そして製造プロセスのさらなる効率化と省エネルギー化が進められるでしょう。次に、「機能性の多様化と高付加価値化」です。抗菌防臭、吸湿速乾、UVカット、難燃性といった既存の機能に加え、新たな機能を持つリヨセル繊維の開発が進むと考えられます。例えば、スマートテキスタイルへの応用として、導電性繊維との複合化や、センサー機能を持つ繊維としての活用も期待されます。また、「用途のさらなる拡大」も重要な方向性です。現在のアパレルやホームテキスタイルに加え、医療・衛生分野での高機能素材としての利用、自動車内装材や建材といった非衣料分野での展開が加速するでしょう。特に、生分解性という特性は、使い捨て製品や一時的な使用が想定される分野での環境配慮型素材として、大きな可能性を秘めています。最終的には、「循環型経済への貢献」がリヨセル繊維の究極的な目標となります。繊維to繊維リサイクルの実用化と普及により、リヨセル繊維が完全に循環するシステムが構築され、持続可能な社会の実現に大きく貢献することが期待されています。これらの取り組みを通じて、リヨセル繊維は未来の繊維産業を牽引する重要な素材としての地位を確立していくことでしょう。