設備状態監視市場:規模・シェア分析、成長トレンド、予測 (2025年~2030年)

機械状態監視市場レポートは、業界をタイプ(ハードウェア[振動状態監視装置、サーモグラフィ装置など]、ソフトウェア、サービス)、エンドユーザー産業(石油・ガス、発電など)、および地域(北米[米国、カナダ]、欧州[英国、ドイツ、フランス]、アジア[中国、日本、インド]など)に分類します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

機械状態監視市場の概要

市場概要

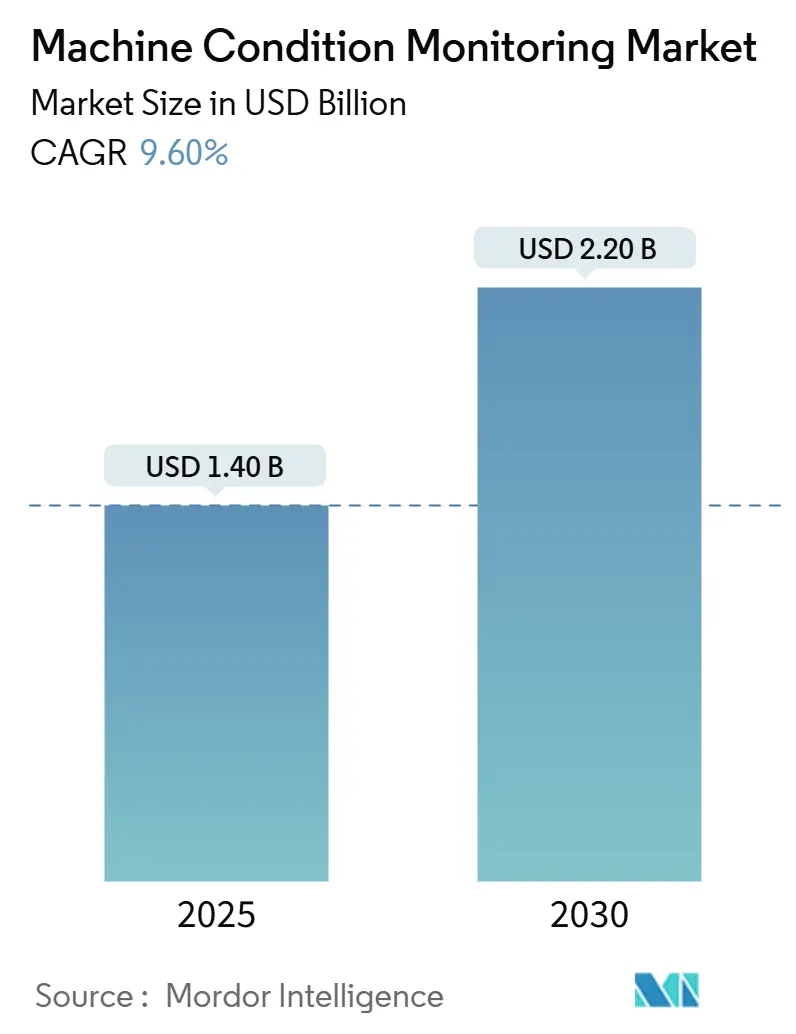

機械状態監視市場は、2025年には14億米ドルの規模に達し、2030年までには22億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は9.6%です。この成長は、従来の事後保全からデータ駆動型の予知保全への移行、ワイヤレスIIoTセンサーの導入拡大、および意思決定サイクルを短縮するAI対応診断プラットフォームによって推進されています。産業界では、労働力不足と稼働時間目標の厳格化に直面しており、自動化された故障検出システムへの需要が高まっています。ワイヤレスセンサーノードとエッジアナリティクスを組み合わせることで、総所有コストが削減され、これまで監視されていなかった小規模な資産にも監視範囲が拡大しています。また、持続可能性に関する義務も導入を促進しており、エネルギー性能に関する継続的な洞察は、排出量開示規則の遵守に役立っています。市場の競争は中程度であり、既存企業は既存の設置ベースを強みとする一方、AIに特化した新規参入企業は高度なアナリティクスとSaaS提供を通じて価値を競っています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長しています。市場の集中度は中程度です。主要なプレイヤーには、SKF AB、Emerson Electric Co. (Bently Nevada)、Rockwell Automation Inc.、ABB Ltd.、Siemens AGなどが挙げられます。

主要なレポートのポイント

* 提供別: 2024年にはハードウェアが収益の45%を占め、ワイヤレスIIoTセンサーは2030年までに12.4%のCAGRで成長すると予測されています。

* 監視技術別: 2024年には振動解析が機械状態監視市場シェアの34.2%を占め、超音波エミッションは2030年までに11.8%のCAGRで拡大すると見込まれています。

* 導入別: 2024年にはオンラインおよび連続システムが機械状態監視市場規模の48.1%を占め、ワイヤレスIIoTセンサーネットワークが最も強い12.4%のCAGR成長見通しを示しています。

* エンドユーザー産業別: 2024年には石油・ガス事業が収益の27.3%を占め、食品・飲料製造業は2030年までに10.5%のCAGRで最も速い成長を示すと予測されています。

* 地域別: 2024年には北米が収益の32.4%を占め、アジア太平洋地域は2030年までに9.9%のCAGRで成長すると予測されています。

グローバル機械状態監視市場のトレンドと洞察

推進要因

* 予知保全への注力による予期せぬダウンタイム削減: 製造業は予期せぬ停止により年間500億米ドルを失っており、企業はカレンダーベースのサービスから予知保全へと移行しています。これにより、ダウンタイムを20~50%、メンテナンス費用を5~10%削減できるとされています。機械学習アルゴリズムは、マルチセンサーデータストリームから数週間先の故障を特定し、計画された停止中に介入を可能にします。BMWやテスラなどの自動車工場では、リアルタイムアナリティクスを活用して機器のライフサイクルを延長しています。

* インダストリー4.0エッジアナリティクスプラットフォームの採用: エッジ処理により、アナリティクスがセンサーノードに移動し、ネットワーク障害時でもレイテンシーを排除し、洞察を維持します。STMicroelectronicsは、サブ秒レベルの検出を必要とする状態監視ユースケース向けにマイクロコントローラーを提供しています。シーメンスのSIMOCODE M-CPは、シングルペアイーサネットを介してモーター制御センター内に監視機能を組み込み、配線作業を削減し、小規模モーターへの診断を拡張しています。

* 新興アジアにおける資産集約型産業の急増: 中国、インド、東南アジアの新しいグリーンフィールド工場では、最初から予知システムが統合されており、後付けの複雑さを回避しています。Epirocでは、地域の鉱業会社が生産性と安全性を優先した結果、自動化とデジタル化の注文が過去最高に達しました。政府のスマート製造インセンティブは、設備投資を相殺することで導入を加速させています。

* ワイヤレスIIoTセンサーによる総所有コストの大幅削減: ケーブルの撤去により、設置費用を最大70%削減できます。Bluetooth Low EnergyおよびLoRaWANプロトコルは、数年間のバッテリー寿命を提供し、二次資産の監視を経済的に実現可能にしています。SKFのEnlight Collect IMx-1-EXは、危険区域での本質安全性を確保しつつ、予知ワークフローを可能にします。HoneywellのVersatilis Experion EHMは、LoRaWANを介して広大なサイト全体のトレンドとアラームを可視化します。

* ESG主導のエネルギー効率の高い工場運営への推進: 温室効果ガスに関する義務的な開示は、SEC規則に基づく米国の大規模申告企業やCSRDガイドラインに基づく欧州で事業を展開する企業に適用され、資産効率の可視化を強制しています。監視プラットフォームは電力消費の変動を追跡し、劣化するコンポーネントを特定することで、企業がエネルギー効率を維持するのに役立っています。

阻害要因

* 既存のブラウンフィールド資産へのレトロフィットコスト: 古い施設にはセンサーマウントやネットワークバックボーンがほとんどなく、導入にはエンジニアリング変更、安全承認、段階的なシャットダウンが必要となり、18ヶ月以上かかる場合があります。ワイヤレスデバイスは配線の問題を軽減しますが、電力供給や危険区域の認証は依然として予算を増加させ、企業は重要度に応じてプロジェクトを段階的に進める傾向があります。

* 振動解析スペシャリストの不足: 専門の解析者は、大学が後継者を育成するよりも速いペースで引退しています。従来の信号処理の習得には5年かかることが多く、大規模な導入におけるユーザーの信頼を制限しています。技術ベンダーは、異常を事前分類するAIモジュールで対応しており、ABBとCochlは機械聴覚を適用して故障診断を自動化し、希少なスキルへの依存度を減らしています。

セグメント分析

* 提供別: ハードウェアがリードし、ソフトウェアがインテリジェンスを追加

2024年にはハードウェアが収益の45%を占め、センサー、ゲートウェイ、取得ユニットが不可欠な役割を果たしていることを示しています。このセグメントは、感度を高めながら消費電力を削減するMEMSの着実な進歩から恩恵を受けています。シーメンスはSIMOCODE M-CPでハードウェアとライセンス可能なアナリティクスモジュールを融合させ、スイッチボードユーザーの導入を簡素化しました。サービス収益は、メーカーが24時間体制の監視を外部委託するにつれて拡大しています。ワイヤレスIIoTセンサーネットワークは年間12.4%で成長すると予測されており、低接触型レトロフィットに対する顧客の好みを強調しています。

* 監視技術別: 振動がリードを維持し、超音波が加速

振動解析は2024年に34.2%のシェアを維持しました。実務家は回転資産の豊富な故障シグネチャライブラリを信頼しており、機器メーカーは購入時に加速度計をバンドルすることでネットワーク効果を強化しています。超音波エミッションは、プラントが高騒音区域でも早期のベアリング故障検出と圧縮空気漏れの特定を重視するため、年間11.8%で拡大すると予測されています。サーモグラフィの採用は、クラウドダッシュボードで熱異常を特定するAIによって増加しており、Teledyne FLIRとRealWearのパートナーシップのようなウェアラブル統合によって支援されています。

* 導入別: 連続監視がワイヤレス化へ

オンラインシステムは2024年に機械状態監視市場規模の48.1%を占め、常に利用可能な資産健全性測定に対するユーザーの需要を反映しています。プラントは重要度の低い機械にも連続監視を拡大し続けていますが、配線の複雑さを嫌うため、ワイヤレス導入が12.4%のCAGRで加速しています。HoneywellのVersatilis Experion EHMは、LoRaWANベースのセンサーが制御システムに侵入することなく6種類のパラメータをクラウドモデルに送信する方法を示しています。

* エンドユーザー産業別: 石油・ガスが優勢、食品・飲料がペースを上げる

石油・ガス事業は2024年の需要の27.3%を占めました。これは、中流および上流ラインでの予期せぬ停止が1件あたり数百万ドルのコストにつながる可能性があるためです。Bentley Nevadaによるタービン健全性監視から派生したプラットフォームは、このセクターの多くの導入を支えています。食品・飲料メーカーは、衛生規則と持続可能性目標の高まりにより、10.5%のCAGRで成長すると予測されています。Celli Groupは、飲料ディスペンサーにIoTセンサーを導入した後、機器の故障を13%削減し、測定可能なROIを示しました。

地域分析

* 北米: 2024年の収益の32.4%を占め、厳格な安全規定と初期のインダストリー4.0導入によって支えられています。SECの排出量報告義務やカリフォルニア州のSB 253は、企業を継続的な効率測定へと導いています。成熟した設置ベースは、エッジ対応センサーへのアップグレードサイクルをさらに促進しています。

* アジア太平洋: 年間9.9%の成長が見込まれています。中国とインドのスマート製造補助金は初期費用を相殺し、日本のセンサーイノベーションハブはIEEE SENSORS 2024で専門知識を披露しています。バッテリー、半導体、再生可能エネルギー機器工場の急速な拡大は、構想段階から予知保全を組み込んでいます。

* ヨーロッパ: ESGフレームワークを活用して投資を正当化しています。

* 中東: 石油・ガス分野のメガプロジェクトと監視を連携させています。

* ラテンアメリカ: 鉱業企業がコンベアフリートをデジタル化し、水力発電所が信頼性向上を求める中で、新興の成長を記録しています。

競争環境

市場は中程度に細分化された状態が続いています。SKF、Emerson Electric、Siemensなどの確立されたオートメーション大手は、大規模なアフターマーケットのフットプリントと多製品バンドルを活用しています。ソフトウェアネイティブの新規参入企業は、AIモデルとサブスクリプション価格設定を重視し、中規模プラントの参入障壁を下げています。ABBとCochlの機械聴覚に関する協業は、アルゴリズムの改良を加速させるパートナーシップの例です。

買収戦略は依然として重要です。Rockwell Automationは、Fiix、CUBIC、Knowledge Lensを買収してデジタルサービスラインを拡大し、Logixコントローラーベースへのクロスセルを狙っています。HoneywellのAI導入(Experion Operations Assistantなど)は、プロセス制御と資産性能を連携させる隣接市場浸透戦略と一致しています。補助資産向けの低コストワイヤレスノード、食品加工向けの垂直統合型アナリティクス、宇宙プラットフォーム向けのサイバーセキュリティ強化ソリューションに、未開拓の機会が存在します。

機械状態監視業界のリーダー

* SKF AB

* Emerson Electric Co. (Bently Nevada)

* Rockwell Automation Inc.

* ABB Ltd.

* Siemens AG

最近の業界動向

* 2025年3月: Baker Hughesは2024年の収益が278億米ドルに達し、6億4300万米ドルをR&Dに投入し、低炭素ソリューションを加速するためにIndustrial & Energy Technologyラインを拡大しました。

* 2025年2月: Rockwell Automationの2025年第1四半期の受注は前年比10%増加し、年間経常収益(ARR)は11%増加し、成果ベースのサブスクリプションにおける牽引力を示しました。

* 2024年10月: Siemensは、監視機能とシングルペアイーサネット接続を内蔵したSIMOCODE M-CPモーター管理システムをリリースし、化学および鉱業のスイッチボードをターゲットにしました。

* 2024年10月: Honeywellは、説明可能なAIツールであるExperion Operations Assistantを発表し、複雑なプロセスイベントを通じてオペレーターをガイドするとともに、Chevronと提携して精製アナリティクスに取り組んでいます。

このレポートは、機械状態監視(Machine Condition Monitoring)市場に関する包括的な分析を提供しています。本市場は、産業資産の初期故障を特定するために、振動、熱、音響、潤滑油品質の信号を収集、送信、解釈するハードウェア、ソフトウェア、および関連サービスパッケージを対象としています。オンラインシステム、ポータブル機器、ワイヤレスIIoTセンサーネットワークが含まれ、石油・ガス、発電、金属・鉱業、化学・石油化学、自動車・輸送、航空宇宙・防衛、食品・飲料、海洋など、多岐にわたる産業で運用されています。ただし、機械レベルのセンシングハードウェアなしで機能する純粋な予知保全ソフトウェアは、本調査の範囲外とされています。

市場の動向と推進要因

市場の成長を牽引する主な要因は以下の通りです。

1. 予知保全への注力による計画外のダウンタイム削減: 企業が予知保全に注力することで、予期せぬ機器の停止を減らし、運用効率を高めようとしています。

2. インダストリー4.0エッジアナリティクスプラットフォームの採用: 産業界でインダストリー4.0の導入が進み、エッジアナリティクスプラットフォームが機械状態監視の効率化に貢献しています。

3. 新興アジアにおける資産集約型産業の急増: アジアの新興国市場で、石油・ガス、発電、鉱業などの資産集約型産業が急速に拡大しており、監視システムの需要が高まっています。

4. ワイヤレスIIoTセンサーによる総所有コスト(TCO)の削減: ワイヤレスIIoTセンサーの導入により、設置コストやメンテナンスコストが削減され、総所有コストが大幅に低下しています。

5. ESG(環境・社会・ガバナンス)推進によるエネルギー効率の高いプラント運用: 環境規制の強化とESG投資の増加に伴い、エネルギー効率の高いプラント運用が求められ、そのための状態監視技術が重要視されています。

6. ゼロ故障許容度を要求する軍事・宇宙プログラム: 軍事および宇宙分野では、極めて高い信頼性とゼロ故障許容度が要求されるため、高度な状態監視システムが不可欠です。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

1. 既存のブラウンフィールド資産へのレトロフィットコスト: 既存の古い設備に新しい監視システムを導入するための改修コストが高いことが課題となっています。

2. 振動解析専門家の不足: 高度な振動解析を行う専門家が不足しており、システムの導入と運用における障壁となっています。

3. 常時接続システムにおけるサイバーセキュリティの懸念: 常にネットワークに接続されているシステムでは、サイバー攻撃のリスクが高まり、セキュリティ対策が重要な課題です。

4. 貿易障壁の増加によるハードウェアサプライチェーンの制限: 国際的な貿易障壁の増加が、ハードウェアの供給チェーンに影響を与え、市場の拡大を制限する可能性があります。

市場のセグメンテーション

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 監視技術別: 振動解析、サーモグラフィ、超音波放出、潤滑油分析、モーター電流シグネチャ、腐食・摩耗破片、その他の技術。

* 導入形態別: オンライン/連続システム、ポータブル/定期機器、ワイヤレスIIoTセンサーネットワーク。

* エンドユーザー産業別: 石油・ガス、発電、金属・鉱業、化学・石油化学、自動車・輸送、航空宇宙・防衛、食品・飲料、海洋、その他の産業。

* 地域別: 北米(米国、カナダ)、南米(ブラジル、アルゼンチン)、欧州(ドイツ、英国、フランス、ロシア)、アジア(中国、日本、インド、韓国)、中東・アフリカ(中東、アフリカ)。

市場規模と成長予測

機械状態監視市場は、2025年には13.7億米ドルに達すると予測されており、2030年までに年平均成長率(CAGR)9.65%で成長し、21.7億米ドルに達すると見込まれています。2025年時点での市場価値は14億米ドルと評価されています。

地域別では、北米が2024年の収益の32.4%を占め、最大の市場シェアを保持しています。導入モデルでは、ワイヤレスIIoTセンサーネットワークがCAGR 12.4%と最も強い成長を示しています。監視技術の中では、長年の実績と豊富な故障ライブラリにより、振動解析が2024年に34.2%の市場シェアを占め、特に回転機器の監視において依然として優位な地位を保っています。

競争環境

レポートでは、市場集中度、主要企業の戦略的動き、市場シェア分析が詳細に記述されています。SKF AB、Emerson Electric Co. (Bently Nevada)、Rockwell Automation Inc.、ABB Ltd.、Siemens AGなど、多数の主要企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が分析されています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。

* 一次調査: プラント保守責任者、振動アナリスト、センサーOEM製品マネージャー、予知保全インテグレーターなどへのインタビューを通じて、市場の動向、採用障壁、平均販売価格(ASP)の動向、レトロフィット率などの情報を収集し、モデルの仮定を調整しています。

* 二次調査: 米国エネルギー情報局、ユーロスタット産業生産ファイル、国際標準化機構(ISO)の資産管理基準などの公開統計、Society for Maintenance and Reliability Professionalsのような業界団体、特許出願、査読付きジャーナルにおける資産故障研究など、広範な情報源からデータを収集しています。また、企業報告書、投資家向け資料、税関出荷データ、D&B HooversやDow Jones Factivaからのニュースフィードも活用し、サプライヤーの事業展開、センサーの平均販売価格、地域ごとのレトロフィットサイクルを把握しています。

* 市場規模算出と予測: 業界ごとの重要回転機器の設置ベースからトップダウンで市場を再構築し、生産・貿易データを用いてそのプールを再構築し、観測された監視システムの普及率を乗じています。また、サプライヤーの収益集計やサンプリングされたASPと数量の計算によるボトムアップチェックも行い、合計値を検証・調整しています。センサーのASP変動、鉱工業生産の成長、メンテナンス強度比率、IIoT採用シェア、計画外ダウンタイムコスト曲線などの主要変数がモデルに組み込まれ、多変量回帰分析とシナリオ分析を用いて予測が行われています。

* データ検証と更新サイクル: 算出されたデータは、振動センサーの輸出量やOEMの受注状況などの独立した指標と照合され、異常がないか確認されます。レポートは毎年更新され、重要な出来事や規制変更、大規模なリコールが発生した場合には、中間更新が行われます。

Mordor Intelligenceの市場推定は、透明性の高い変数、相互検証された情報源、再現可能な手順に基づいており、意思決定者に対して信頼性の高いベースラインを提供しています。他社の推定値との比較では、Mordor Intelligenceがより厳密な製品範囲、業界固有の変数、および年間更新リズムを採用しているため、市場規模の乖離が少ないことが示されています。

市場機会と将来展望

レポートでは、未開拓領域(ホワイトスペース)と未充足ニーズの評価を通じて、将来の市場機会についても分析しています。

以上が、機械状態監視市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 予知保全による計画外ダウンタイムの削減

- 4.2.2 インダストリー4.0エッジ分析プラットフォームの採用

- 4.2.3 新興アジアにおける資産集約型セクターの急増

- 4.2.4 ワイヤレスIIoTセンサーによる総所有コストの削減

- 4.2.5 ESG主導によるエネルギー効率の高いプラント運用の推進

- 4.2.6 ゼロ故障許容度を要求する軍事・宇宙プログラム(水面下)

-

4.3 市場の阻害要因

- 4.3.1 既存のブラウンフィールド資産に対する改修コスト

- 4.3.2 振動解析専門家の不足

- 4.3.3 常時接続システムにおけるサイバーセキュリティの懸念

- 4.3.4 ハードウェアサプライチェーンを制限する貿易障壁の増加(水面下)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 提供別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 監視技術別

- 5.2.1 振動解析

- 5.2.2 サーモグラフィ

- 5.2.3 超音波放出

- 5.2.4 潤滑油分析

- 5.2.5 モーター電流シグネチャ

- 5.2.6 腐食・摩耗粉

- 5.2.7 その他の技術

-

5.3 展開別

- 5.3.1 オンライン/連続システム

- 5.3.2 ポータブル/定期計測器

- 5.3.3 ワイヤレスIIoTセンサーネットワーク

-

5.4 エンドユーザー産業別

- 5.4.1 石油・ガス

- 5.4.2 発電

- 5.4.3 金属・鉱業

- 5.4.4 化学・石油化学

- 5.4.5 自動車・輸送

- 5.4.6 航空宇宙・防衛

- 5.4.7 食品・飲料

- 5.4.8 海洋

- 5.4.9 その他の産業

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.3 欧州

- 5.5.3.1 ドイツ

- 5.5.3.2 英国

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.4 アジア

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 SKF AB

- 6.4.2 エマソン・エレクトリック社(ベントリー・ネバダ)

- 6.4.3 ロックウェル・オートメーション社

- 6.4.4 ABB社

- 6.4.5 シーメンスAG

- 6.4.6 メギットPLC

- 6.4.7 ブルエル・アンド・ケア・バイブロ

- 6.4.8 フルーク・コーポレーション

- 6.4.9 FLIRシステムズ社

- 6.4.10 パーカー・ハネフィン社(キティウェイク)

- 6.4.11 アメテック社(スペクトロ・サイエンティフィック)

- 6.4.12 サーモフィッシャーサイエンティフィック社

- 6.4.13 ベントリー・ネバダ(ベーカー・ヒューズ)

- 6.4.14 シェフラーグループ

- 6.4.15 アジマDLI

- 6.4.16 ハネウェル・インターナショナル社

- 6.4.17 ナショナルインスツルメンツ社

- 6.4.18 シュナイダーエレクトリックSE

- 6.4.19 ガストップス社

- 6.4.20 ウィルコクソン・センシング・テクノロジーズ

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

設備状態監視とは、工場やプラント、社会インフラなどに設置された様々な設備の状態を、センサーやデータ分析技術を用いて継続的に把握し、異常の兆候を早期に検知することで、設備の故障を未然に防ぎ、安定稼働を維持するための取り組み全般を指します。これは、従来の事後保全や時間基準保全といった受動的な保全方式から、設備の実際の状態に基づいて保全活動を行う予知保全へと移行するための基盤となる重要な技術です。設備の健全性をリアルタイムまたは準リアルタイムで把握することで、計画外の停止を削減し、生産性の向上、保全コストの最適化、そして安全性の確保に大きく貢献します。

設備状態監視には多岐にわたる種類が存在し、監視対象となる設備の特性や目的によって適切な手法が選択されます。代表的なものとしては、回転機械のベアリング劣化やアンバランス、ミスアライメントなどを検知する「振動監視」があります。これは加速度センサーなどを用いて振動データを収集し、その周波数成分を分析することで異常を特定します。次に、モーターの発熱や摩擦、電気系統の異常などを把握する「温度監視」が挙げられます。赤外線サーモグラフィや接触式温度計が用いられ、異常な発熱箇所を特定します。また、ポンプや配管からの異音、リーク、キャビテーションなどを検知する「音響監視」も重要です。超音波センサーや可聴音センサーが活用されます。さらに、モーターの負荷状態や電力品質、電気系統の異常を把握する「電流・電圧監視」、潤滑油の劣化度合いや異物混入、摩耗粉の有無を分析することで機械内部の状態を把握する「油分析」、圧力、流量、液位といった設備の運転パラメータの逸脱を監視する「プロセスデータ監視」、そして外観検査や異常箇所の目視確認を自動化する「画像監視」などがあります。これらの監視手法は単独で用いられるだけでなく、複数の手法を組み合わせることで、より多角的に設備の健全性を評価することが可能です。

設備状態監視の主な用途と利点は、まず「故障予知保全」の実現にあります。これにより、設備が故障する前にその兆候を捉え、計画的に修理や部品交換を行うことが可能となり、計画外のダウンタイムを大幅に削減できます。結果として、設備の「稼働率向上」と「生産性向上」に直結します。また、必要な時に必要な保全を行う「状態基準保全」への移行を促し、過剰な定期点検や部品交換を減らすことで、「保全コストの最適化」と「部品在庫の削減」にも寄与します。さらに、重大な故障や事故を未然に防ぐことで、作業員の「安全性向上」や、環境負荷の低減にも貢献します。設備の寿命を最大限に活用し、設備投資の効率を高める上でも不可欠な技術と言えるでしょう。

この分野を支える関連技術は多岐にわたります。まず、センサーからデータを収集し、ネットワークを通じて伝送するための「IoT(Internet of Things)」技術は基盤となります。収集された膨大なデータの中から異常パターンを検知したり、将来の故障を予測したりするためには、「AI(人工知能)」や「機械学習」が不可欠です。特に、深層学習を用いた異常検知や故障分類は、その精度を飛躍的に向上させています。大量のセンサーデータを効率的に処理・分析するためには「ビッグデータ分析」技術が用いられ、そのデータ保存や分析プラットフォームとしては「クラウドコンピューティング」が活用されます。また、リアルタイム性が求められる処理や、ネットワーク負荷を軽減するためには「エッジコンピューティング」が重要な役割を果たします。さらに、大容量・低遅延の通信を可能にする「5G」は、より多くのセンサーデータをリアルタイムで伝送し、遠隔監視の可能性を広げます。物理的な設備を仮想空間上に再現する「デジタルツイン」技術は、監視データと連携させることで、設備の挙動シミュレーションや最適化、将来予測をより高度に行うことを可能にします。

設備状態監視の市場背景には、いくつかの重要な要因があります。第一に、多くの製造業やインフラ分野で深刻化する「労働力不足」と「熟練技術者の不足」が挙げられます。人手による定期点検や異常診断の限界が顕在化する中で、自動化・効率化のニーズが高まっています。第二に、「設備老朽化」の問題です。既存設備の寿命延長と維持管理の重要性が増しており、状態監視による効率的な保全が求められています。第三に、企業競争力強化のための「DX(デジタルトランスフォーメーション)推進」が加速しており、デジタル技術を活用した生産性向上やコスト削減が喫緊の課題となっています。また、予期せぬ設備停止がサプライチェーン全体に与える影響を回避するための「サプライチェーン強靭化」の観点からも、予知保全の重要性が認識されています。さらに、環境規制の強化に伴う省エネルギー化や効率化の要求も、設備状態監視の導入を後押ししています。近年では、COVID-19パンデミックの影響により、リモートでの設備監視や診断の必要性が高まったことも、市場拡大の一因となっています。

将来展望として、設備状態監視はさらなる進化を遂げると予測されます。最も顕著なのは「AIの高度化」です。より複雑な異常パターンを検知し、故障の原因を特定するだけでなく、最適な保全時期や具体的な対策までを自動で提案するシステムが普及するでしょう。また、「センサー技術の進化」も継続し、より小型で低コスト、多機能なセンサーが開発され、無線化や自己給電化が進むことで、これまで監視が困難だった場所への導入も容易になります。複数の監視データを一元的に管理し、他システム(生産管理システム、ERPなど)と連携する「統合プラットフォーム」の構築が進み、企業全体の最適化に貢献します。究極的には、AIが異常を検知し、自動で対策を立案・実行する「自律保全」の実現が期待されています。これにより、人間の介入を最小限に抑えつつ、設備が常に最適な状態で稼働する未来が描かれています。中小企業への導入も進み、予知保全が業界標準となることで、製造業全体の競争力向上に寄与するでしょう。さらに、監視データ分析や保全コンサルティングといった「サービス化」も加速し、設備状態監視の専門知識を持たない企業でもその恩恵を受けやすくなります。一方で、ネットワーク化の進展に伴い、「サイバーセキュリティ強化」は不可欠な課題として、今後も継続的に取り組まれていくことになります。