機械状態監視市場規模と展望、2026年~2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

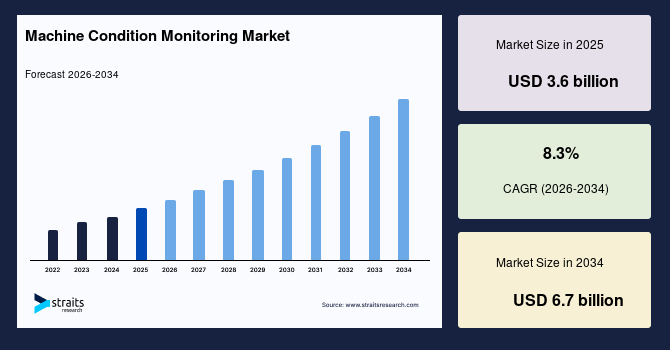

機械状態監視市場は、2025年には36億米ドルの市場規模を記録し、2034年までには67億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は8.3%と堅調な伸びが見込まれています。この目覚ましい成長は、予知保全への高まる需要、IoT技術の統合、そして石油・ガス、製造、エネルギーといった主要産業における広範な産業オートメーションの進展によって強力に牽引されています。

**市場概要**

機械状態監視市場は、産業機械の健全性を継続的に評価するための技術とシステム全般を包含します。これには、センサー、データ分析、および診断ツールが活用され、故障を予測し、メンテナンス作業を最適化し、製造業、石油・ガス、発電、自動車産業などの多岐にわたるセクターにおいて計画外のダウンタイムを最小限に抑えることを目的としています。主要な監視技術としては、振動分析、サーモグラフィ、オイル分析、超音波検査、モーター電流シグネチャ分析などが挙げられます。市場は、センサーや変換器といったハードウェアコンポーネントが基盤を形成する一方で、AI駆動の洞察を提供するソフトウェアや、リアルタイムでの遠隔監視を可能にするクラウドプラットフォームが、その価値を増大させています。

この市場は、インダストリー4.0の普及、IIoT(産業用モノのインターネット)の拡大、ワイヤレスセンサーネットワークの進化、そして安全性と効率性に関する規制圧力の高まりによって大きく推進されています。これらの要因により、企業は従来の事後保全から、より高度な予知保全、さらには処方保全へと戦略を転換しており、結果として大幅なコスト削減と運用信頼性の向上を実現しています。

最近の機械状態監視における技術的進歩は、AI駆動の予知分析や機械学習アルゴリズムが中心となっています。これらの技術は、大量のセンサーデータをディープラーニングモデルを通じて処理し、自動的な異常検出、根本原因分析、そして処方保全に関する推奨事項を提供することで、運用戦略を事後対応型から事前対応型へと根本的に変革しています。これにより、製造工場、石油・ガス精製施設、発電設備において、計画外のダウンタイムを30〜50%削減することが可能となっています。具体的には、ニューラルネットワークは振動パターン、熱シグネチャ、音響信号を分析し、ベアリングの故障を数週間前に予測することができます。また、生成AIは故障シナリオをシミュレートし、トレーニングデータの拡充に貢献することで、より堅牢な予測モデルの構築を支援しています。

ワイヤレスセンサーネットワークとIIoTプラットフォームの採用も急増しており、連続的で遠隔からの機械状態監視を可能にしています。インダストリー4.0のスマート工場では、バッテリー駆動の加速度計、熱電対、超音波変換器がポンプ、タービン、ギアボックス、コンベアシステムなどに展開され、機器の健全性を常時監視しています。5Gネットワークはサブ秒単位でのデータ伝送を可能にし、エッジコンピューティングは遅延をミリ秒単位にまで短縮するローカル処理を実現しています。さらに、自己修復型メッシュトポロジーは、鉱業や石油化学プラントのような過酷な環境においても99.9%のアップタイムを保証し、LoRaWANのような低消費電力広域ネットワーク(LPWAN)は、遠隔地の資産に対して5年以上のバッテリー寿命を提供することで、監視の適用範囲を大幅に拡大し、市場の成長を加速させています。

**市場促進要因**

機械状態監視市場の成長を牽引する主要な要因は以下の通りです。

1. **予知保全への高まる需要と計画外ダウンタイムのコスト増大:**

製造業における計画外ダウンタイムは平均で1時間あたり5万米ドル、石油・ガス精製施設では1時間あたり26万米ドルを超える莫大なコストが発生するとされており、これらの経済的損失が企業を「故障まで稼働」という事後対応型アプローチから、より効率的な予知保全戦略へと移行させています。機械状態監視システムは、振動、サーモグラフィ、オイル分析などの技術を活用し、ベアリング、ギア、モーターなどの重要な回転機器における初期の故障を早期に検出します。これらのシステムは、AIが生成する故障確率予測に基づいてメンテナンススケジュールを最適化し、不要なオーバーホールを排除し、二次的な損傷の連鎖を防ぐことで、重要な資産の寿命を20〜40%延長するとともに、状態に基づいた介入により総メンテナンス費用を30%削減することを可能にします。これにより、企業の運用効率と収益性が大幅に向上し、機械状態監視ソリューションへの投資が強力に促進されています。

2. **IoT統合と産業オートメーションの進展:**

費用対効果の高いバッテリー駆動のワイヤレスセンサーの普及は、機械状態監視に革命をもたらしています。これにより、既存のレガシー機器への後付けが簡素化され、数千もの資産にわたるスケーラブルな展開が可能になりました。有線システムと比較して、広範なケーブル配線、コンジット、および労働集約的な溝掘り作業が不要になるため、設置費用を70%削減できます。IP67規格に準拠した加速度計、熱電対、超音波変換器は、LoRaWAN、Zigbee、または5Gネットワークを介してデータを送信し、5年以上のバッテリー寿命を実現します。これにより、従来の監視が非現実的であった洋上プラットフォーム、風力タービン、地下鉱山コンベアなどの到達困難な資産に対しても、遠隔からの監視を可能にします。この技術革新は、インダストリー4.0のスマート工場化を加速させ、より広範な産業オートメーションへの道を拓いています。

3. **安全性と効率性に関する規制圧力:**

産業界全体で、作業員の安全確保と環境保護に対する意識が高まり、各国政府や国際機関はより厳格な規制を導入しています。特に危険物を取り扱う石油・ガス、化学、発電などの分野では、機器の故障が大規模な事故や環境汚染につながるリスクがあるため、予防的なメンテナンスと常時監視が強く求められています。機械状態監視システムは、機器の異常を早期に特定し、重大な故障に至る前に対応することで、これらの規制要件への準拠を支援し、安全な運用環境を確保します。また、効率性の向上は、エネルギー消費の削減や生産性向上に直結するため、企業の持続可能性目標達成にも貢献し、機械状態監視の導入を後押ししています。

**市場抑制要因**

機械状態監視市場の成長には、いくつかの重要な課題が存在します。

1. **レガシー機器への後付けにおける課題:**

既存の、あるいは旧式の機械に最新の機械状態監視(MCM)システムを後付けすることは、特に困難を伴います。これらの機器は、多くの場合、シームレスな統合に必要な組み込みセンサー、標準化されたインターフェース、またはデジタル接続機能を欠いています。その結果、企業は、特殊なセンサー、信号変換器、カスタムの取り付けソリューションといった追加のハードウェアへの投資だけでなく、データ収集のために機械を物理的および電子的に適合させるためのエンジニアリング作業も必要となります。さらに、古い機器では、監視システムが既存の操作に干渉することなく確実に機能するために、構造的な変更、配線アップグレード、および互換性評価が必要となる場合もあります。これらの課題は、初期投資の増加と導入期間の長期化を招き、機械状態監視システムの導入を躊躇させる要因となります。

2. **複数ベンダーからのシステム統合の複雑さ:**

機械状態監視(MCM)システムを既存の産業環境に統合する際、複数のベンダーから調達された機器が存在し、それぞれが独自の技術や互換性のない通信プロトコルに依存していることが、しばしば複雑さを増大させます。ネットワーキング標準、ハードウェアインターフェース、データ形式におけるこれらの相違は、施設全体でシームレスな接続とリアルタイムのデータフローを確立することを困難にします。多くの場合、カスタムのミドルウェア、プロトコル変換器、または広範なシステム再構成が必要となり、これが導入コストと複雑さを増大させ、機械状態監視システムの普及を妨げる要因となることがあります。

**市場機会**

機械状態監視市場には、成長を加速させるいくつかの顕著な機会が存在します。

1. **中小企業(SME)市場の未開拓領域:**

多くの中小企業(SME)は、デジタル化が十分に進んでおらず、依然として事後保全または時間ベースの予防保全に大きく依存しています。これは、限られた予算と社内の技術的専門知識の不足に起因することがほとんどです。しかし、この状況は、最新の機械状態監視(MCM)ソリューションにとって広大な未開拓市場を形成しています。手頃な価格のワイヤレスセンサー、バッテリー駆動のIoTデバイス、モジュール式の監視キットの登場により、SMEは、大規模なインフラストラクチャの改修を伴うことなく、規模を縮小しつつも効果的な予知保全ツールを導入する可能性が生まれています。これにより、SMEは運用効率を向上させ、ダウンタイムを削減し、競争力を高めることができるため、市場の大きな成長機会となります。

2. **新興地域における急速な産業化:**

アジア太平洋地域、ラテンアメリカ、アフリカの一部といった新興地域では、急速な産業化が進展しており、製造業、鉱業、石油・ガス、化学、エネルギー生産といったセクターで拡大と近代化が進行しています。しかし、これらの地域では、歴史的に手作業による検査への依存、予算制約、予知保全の利点に関する認識不足のため、高度な状態監視技術の採用は比較的低い水準に留まっています。各国政府と産業界が、より高いオートメーション、効率性、安全性を推進するにつれて、機械状態監視システムの需要は急激に増加すると予測されます。インフラ開発プログラム、新しい工業団地の設立、そして外国投資の増加は、信頼性の高い機械と最小限のダウンタイムへの必要性をさらに高め、これらの地域における機械状態監視市場の成長を強力に後押しするでしょう。

**セグメント分析**

機械状態監視市場は、地域、技術、コンポーネント、および最終用途によって詳細に分析されています。

**地域別市場シェア:**

* **アジア太平洋地域 (38%):**

世界の機械状態監視市場において、アジア太平洋地域は最大の地域シェアを占めています。中国、インド、日本における広範な製造拠点、急速な産業化、そしてIIoT(産業用モノのインターネット)の統合がこの成長を牽引しています。この地域の市場規模は、最近の評価で10.1億〜15.7億米ドルに達しており、スマート工場イニシアチブと2,500万個を超えるセンサーの設置が貢献しています。「中国製造2025」のような政府政策も、この地域のリーダーシップを強化しています。中国は、アジア太平洋地域で最も高いCAGRを示しており、地域平均の8.5%を上回る成長率を達成しています。「中国製造2025」イニシアチブと大規模な製造能力に牽引され、2032年まで急速な成長が予測されています。特に自動車およびエレクトロニクスセクターが機器の信頼性向上のために高度なセンサーを採用していることが、この成長を支えています。これは、強力ながらも二次的な成長率を示すインドなどの近隣諸国を上回っています。

* **北米 (35%):**

北米は世界の機械状態監視市場の35%のシェアを占めており、これは高度な産業インフラ、スマート製造への多額の投資、そして石油・ガス、発電、航空宇宙といったセクターからの強い需要によって推進されています。米国とカナダがこの優位性を牽引しており、最近のデータによると、2,000万個以上のセンサーが設置され、6,000以上の施設でAI駆動システムが使用されています。この地位は、持続的な経済発展と高い技術採用率を反映しています。米国は北米地域で際立っており、2025年から2030年にかけて7.1%のCAGRを達成すると予測されています。これは、発電、航空宇宙、石油・ガスセクターにおける高い採用率と、産業オートメーションおよび予知保全の需要に牽引されています。この勢いは、より大規模な製造拠点とIIoT投資により、カナダを上回る位置に米国を置いています。人口増加や産業アップグレードといった要因も、採用をさらに加速させています。

* **ヨーロッパ (32%):**

ヨーロッパは引き続き大きな市場シェアを維持しており、32%と北米と僅差で競合しています。これは、高度なインフラ、電力、製造、自動車産業における高い採用率に支えられています。この地域は、確立された主要企業とデジタルトランスフォーメーションのトレンドから恩恵を受けていますが、正確なシェアは世界のレポートによって変動します。ドイツは、インダストリー4.0と自動車・機械産業における精密エンジニアリングを基盤とし、地域平均の8%を上回るCAGRでヨーロッパ最速の成長を牽引しています。IIoTと振動監視技術への投資がそのリードを強化しており、2030年までの持続的な高い拡大が予測されています。これにより、ドイツは同様のデジタルトランスフォーメーションに依存する他のヨーロッパ市場を先行する位置にあります。

* **中東・アフリカ (8%):**

中東・アフリカ地域は、世界市場において8%と比較的小規模なシェアを占めており、2025年の市場価値は6.5億米ドルで、主にGCC諸国に集中しています。成長は、石油・ガス事業の拡大、スマートインフラ、エネルギープロジェクトに起因しており、運用安全性の向上に貢献しています。サウジアラビアは、「ビジョン2030」に牽引される石油・ガス信頼性プロジェクトとインフラ多様化により、地域で最も高いCAGRを達成し、穏やかな地域成長を上回っています。エネルギー資産における予知保全への多額の投資は、過酷な環境での故障防止に焦点を当て、8%のベースラインをはるかに超えるCAGRを支えています。この成長は、スマート技術採用の増加の中で、他のGCC諸国を凌駕しています。

* **ラテンアメリカ (5%):**

ラテンアメリカは、世界の機械状態監視市場において通常5%のシェアと、比較的小規模な部分を占めています。この地域の成長は、インダストリー4.0のインセンティブの中で、製造業、鉱業、エネルギーセクターにおける産業基盤の拡大によって促進されています。ブラジルとアルゼンチンは、オートメーションの採用とデジタルインフラへの投資増加により顕著に貢献していますが、この地域はアジア太平洋や北米などの大規模市場には及ばない状況です。この位置づけは、人件費と運用効率に対処するための予知保全への需要増加を反映しています。ブラジルは、鉱業、エネルギー、製造業における堅固な産業セクターに牽引され、2025年から2030年にかけて地域CAGRが8.5%と、最も急速に成長している国としてリードしています。IoTとオートメーションに対する政府のインセンティブが採用をさらに後押ししており、機器の信頼性向上においてブラジルをメキシコなどの他の国々よりも先行する位置に置いています。

**技術別市場シェア:**

* **振動監視 (2025年に28%):**

振動監視は、機械状態監視市場において技術別で支配的な地位を占め、2025年には世界市場の28%を占めています。これは、モーター、ポンプ、タービンなどの回転機器におけるアンバランスやミスアライメントといった機械的故障を検出する上で不可欠な役割を果たすためです。このリーダーシップは、石油・ガス、製造業、発電などのセクター全体で維持されており、高価な故障を未然に防ぎ、運用効率を確保するための予知保全を可能にしています。信頼性の高いセンサー技術が、機械の健全性を継続的に評価するためのリアルタイムデータ分析を提供することで、その広範な採用が促進されています。

**提供タイプ/コンポーネントタイプ別市場シェア:**

* **ハードウェア (2025年に46%):**

ハードウェアは、コンポーネントタイプ別で機械状態監視市場を支配し、2025年には世界収益シェアの46%を占めています。これは、産業環境におけるリアルタイムの故障検出に不可欠な、センサー、変換器、加速度計、振動分析器、データ収集システムなどの物理的な要素によって推進されています。このリーダーシップは、製造業、石油・ガス、発電などのセクターにおける過酷な条件に適した堅牢で耐久性のあるハードウェアに対する持続的な需要を反映しています。正確な信号変換からデジタルデータへの変換が予知保全を可能にし、ダウンタイムを最小限に抑えます。MEMSセンサーやエッジコンピューティングの進歩は、ハードウェアの基盤的役割をさらに強固にし、既存のレガシー機器との統合ニーズから、現在の市場価値ではソフトウェアを上回っています。

* **ソフトウェア (全体で最速の成長セグメント、2032年/2034年までCAGR 9%):**

ソフトウェアは、提供タイプ別で市場全体において最速の成長セグメントとして浮上しており、2032年まで9%のCAGRで技術固有の成長を上回っています。この成長は、AI、機械学習、ビッグデータ分析、およびインダストリー4.0環境における高度な予知洞察と故障診断のためのクラウドベースプラットフォームによって推進されています。この加速は、ハードウェアの着実な拡大や振動監視のベースラインを上回るものであり、統合されたデータ処理、遠隔監視、および世界中のスマート工場でダウンタイムを最大50%削減するデジタルツインに対する需要によって促進されています。ワイヤレスネットワークとIIoTにおける革新は、ソフトウェアの軌道をさらに増幅させ、産業オートメーションの増加の中で市場価値の増大を捉える位置にソフトウェアを置いています。

また、ソフトウェアはマテリアルタイプ別でも2034年まで9%のCAGRで急速な成長を経験しており、AI、機械学習、クラウドプラットフォーム、ビッグデータ分析によって推進され、インダストリー4.0の導入の中で高度な予知洞察、故障診断、デジタルツインを提供しています。ハードウェアの着実な6.5%成長を上回るこの急速な拡大は、スマート工場で計画外のダウンタイムを最大50%削減できる遠隔監視、自動アラート、統合データ処理に対する需要に起因し、ワイヤレスIIoTの革新がグローバル産業全体でのスケーラビリティを加速させています。サイバーセキュリティが強化されたソフトウェアプラットフォームへの投資増加は、産業界が生データ収集よりも実用的なインテリジェンスを優先するにつれて、市場価値の増大を捉える位置にソフトウェアを置いています。

**最終用途別市場シェア:**

* **石油・ガス (2025年に30%):**

石油・ガスセクターは、最終用途別で最大の市場シェアを占め、2025年には収益シェアの30%を保持しています。これは、上流、中流、下流の操業におけるポンプ、コンプレッサー、タービンなどの高価値回転機器に対する予知保全の必要性が極めて高いためです。過酷な環境での高価な故障を防ぎ、安全性を確保することが求められます。このリーダーシップは、計画外のダウンタイムを最小限に抑えるための継続的な監視への同セクターの強い依存を反映しており、ダウンタイムは毎日数百万ドルのコストがかかる可能性があります。また、世界中の精製所やパイプラインにおける資産の完全性に関する規制圧力も大きな要因です。振動および超音波技術の広範な採用も、エネルギー需要の増加の中で石油・ガスを最大の貢献者として確立しています。

* **化学・石油化学 (最速成長セグメント、2034年までCAGR 9.1%以上):**

化学・石油化学セクターは、最終用途別で最も急速に成長しているセグメントとして浮上しており、2034年まで世界平均の9.1%を超えるCAGRを達成しています。この成長は、インダストリー4.0の統合、IIoTの拡大、そして反応器、蒸留塔、ミキサーにおけるリアルタイム故障検出の需要によって推進されており、揮発性生産環境におけるプロセス安全性と効率性を向上させます。この加速された成長は、石油・ガスの着実な拡大を上回るものであり、オートメーションのトレンド、最適化された運用による排出量削減を通じた持続可能性の義務化、およびダウンタイムを最大40%削減できるビッグデータ分析に起因しています。中国のようなアジア太平洋地域の化学ハブは、スマート工場イニシアチブを通じて採用を増幅させています。ワイヤレスセンサーとAI駆動アラートにおける革新は、産業界がサプライチェーンの混乱に対する回復力を優先するにつれて、このセグメントが実質的な価値を獲得する位置に置いています。

**主要企業**

機械状態監視市場を牽引している主要企業は、Emerson Electric Co.、General Electric、Honeywell International Inc.、SKF、およびNational Instruments Corp.です。これらの企業は、振動分析、予知診断、およびIIoT対応システムを統合したポートフォリオを通じて、石油・ガス、製造業、発電などの重要度の高いセクター向けに特化したソリューションを提供することで、最大の市場シェアを確保しています。特にEmersonとGEは、デジタルツインとAI分析を活用した機械保護において優位性を持ち、SKFはベアリングに特化した技術で市場をリードしています。

激しい競争は、合併、戦略的パートナーシップ、および大規模な研究開発投資といった戦略を推進しています。例えば、Siemens AGとABB LtdはエッジコンピューティングとIIoTのスケーラビリティを推進しており、Schneider Electricはエネルギー最適化のためのクラウドハイブリッドプラットフォームを優先しています。Schaeffler AGは精密アプリケーション向けの振動監視を強化し、Parker Hannifinはフィールド使用向けのポータブル分析器を革新しています。

市場には、Rockwell Automationが工場オートメーションにソリューションを統合し、ALSがサービス指向の診断に焦点を当てるなど、専門的なプレーヤーによる細分化も依然として見られます。このような競争環境は、ワイヤレスセンサー、サイバーセキュリティ、ビッグデータ処理における急速な進歩を促しており、インダストリー4.0への移行の中でダウンタイムを最大50%削減する効果をもたらしています。特に北米とヨーロッパが2025年における主要な成長地域となっています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の機械状態監視市場規模分析

- 世界の機械状態監視市場概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- 世界の機械状態監視市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- 中南米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 振動監視

- 金額別

- ソフトウェア

- 金額別

- 材料別

- 概要

- 材料別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 石油・ガス

- 金額別

- 化学・石油化学

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 機械状態監視市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- エマソン・エレクトリック社

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ゼネラル・エレクトリック

- ハネウェル・インターナショナル社

- SKF

- ナショナルインスツルメンツ

- シーメンスAG

- リーガル・レックスノード

- アコエム

- シェフラー

- フォーティブ・コーポレーション

- プルフテクニック・ディーター・ブッシュAG

- ボッシュ・レックスロスAG

- パーカー・ハネフィン・コーポレーション

- メギットPLC

- フルーク・コーポレーション

- エマソン・エレクトリック社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次データ

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

機械状態監視(MCM: Machine Condition Monitoring)とは、機械設備が正常に稼働しているか否かを判断するため、その物理的状態を継続的または定期的に測定・評価する一連の技術と手法を指します。これは、機械の潜在的な故障や異常を早期に検知し、計画外のダウンタイムを削減し、メンテナンスコストを最適化することで、設備の信頼性と安全性を向上させることを主な目的としています。具体的には、機械の振動、温度、音響、潤滑油の状態、電気的特性などの様々なパラメータを監視し、その変化を分析することで、摩耗、疲労、損傷、アライメント不良といった異常の兆候を捉えます。このアプローチは、より効率的な予知保全への移行を可能にする基盤となります。

機械状態監視には多岐にわたる手法が存在します。最も広く利用されているのは振動解析であり、回転機械の軸受損傷、アンバランス、ミスアライメント、歯車の摩耗などを高精度で診断できます。また、機械の発熱や摩擦の異常を捉える温度監視も非常に重要で、赤外線サーモグラフィなどが活用されます。さらに、構造物の亀裂進展や軸受の初期損傷などを検知するアコースティックエミッション解析、潤滑油中の摩耗粉や汚染物質、油の劣化状態を分析する潤滑油分析も有効な手段です。モーターや発電機においては、電流や電圧などの電気的パラメータを監視することで、巻線異常や絶縁劣化などを早期に発見することが可能となります。これらの主要な手法に加え、圧力、流量、液位などのプロセスパラメータの監視や、目視検査も組み合わせて行われます。

これらの技術は、製造業における生産ラインのロボットや工作機械、発電所のタービンやポンプ、石油・ガス産業のコンプレッサー、さらには船舶、航空機、鉄道といった輸送機関のエンジンなど、様々な産業分野で幅広く活用されています。設備の長寿命化、運用コストの削減、安定稼働の確保、そして作業環境の安全性向上に大きく貢献しており、予知保全への転換を促進する不可欠な役割を担っています。

機械状態監視を支える関連技術も日々進化しています。高精度な加速度センサー、温度センサー、超音波センサー、圧力センサーなどが、微細な変化を捉えます。これらのセンサーからのデータは、データ収集システム(DAQ)を通じて効率的に収集され、高速フーリエ変換(FFT)などの信号処理技術で解析に適した形に変換されます。その後、専用のデータ解析ソフトウェアでトレンド分析、異常診断、アラーム設定などが行われます。近年では、モノのインターネット(IoT)技術の発展により、センサーデータの無線伝送やクラウドコンピューティングを活用した遠隔監視・分析が一般的になりつつあります。さらに、人工知能(AI)や機械学習の導入により、大量のデータから故障パターンを自動的に学習し、異常を検知するだけでなく、将来の故障時期を予測する(RUL: Remaining Useful Life予測)など、より高度な予知保全が可能になっています。これらの先端技術の融合により、機械状態監視は異常検知を超え、設備のライフサイクル最適化を実現する重要な柱となっています。