MG紙市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

マシンクレーズド紙市場レポートは、製品タイプ(漂白MG紙、および未漂白/ブラウンMG紙)、エンドユース産業(食品・飲料、ヘルスケア・医療機器、パーソナルケア・化粧品、建築・建設、産業・その他)、用途(バッグ・袋、ラップ・ラミネート、パウチ・サシェ、その他)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マシン・グレーズド・ペーパー市場は、持続可能性への高まる要求、Eコマースの成長、および特定の化学物質の使用禁止といった要因に牽引され、堅調な拡大を続けています。本レポートは、2025年から2030年までの市場規模、成長トレンド、および主要な動向について詳細に分析しています。

市場概要

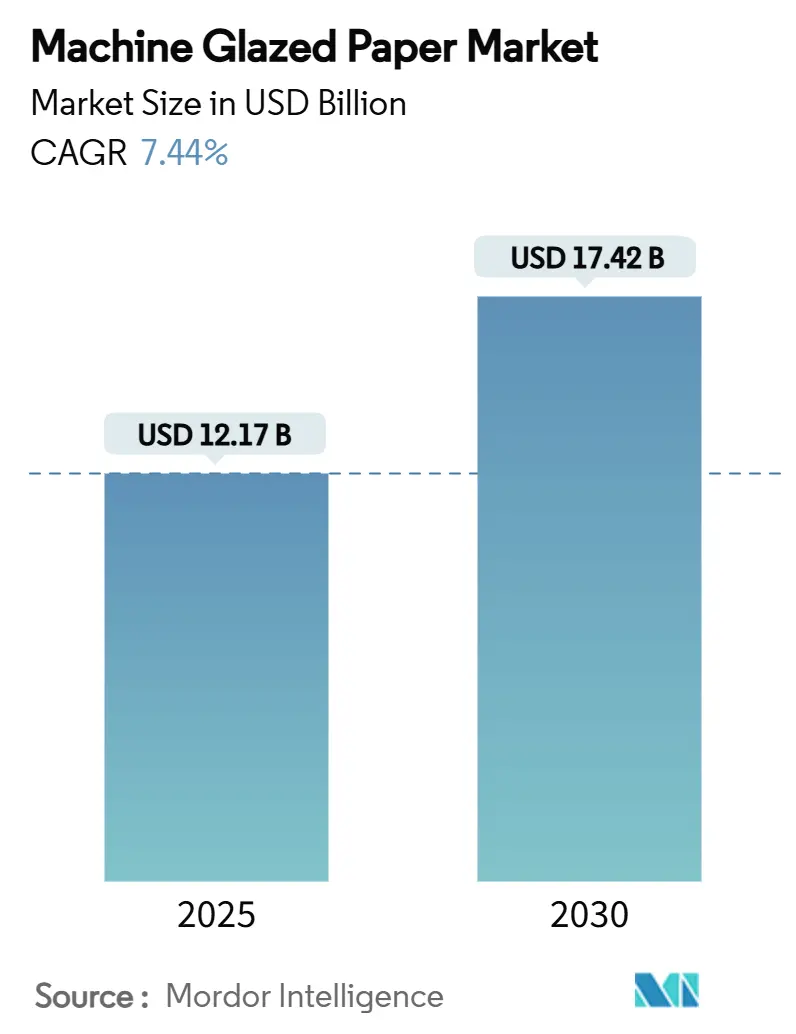

マシン・グレーズド・ペーパー市場は、2025年に121.7億米ドルと評価され、2030年までに174.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.44%です。この成長は、持続可能性に関する規制の強化、ブランドオーナーによるリサイクル可能性へのコミットメント、および食品接触材料におけるPFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)からの脱却が主な要因となっています。Eコマースの成長は、丈夫でありながら軽量な郵便物の需要を増加させ、アジア太平洋地域の生産能力は競争力のある生産コストを維持しています。ヘルスケア分野における無菌性要件に対応するため、プレミアムな漂白グレードへの投資が進められており、大手生産者は生産能力の最適化を通じてパルプ価格の変動に対応しています。しかし、貿易政策はコストの不確実性をもたらし、中小規模の加工業者は長期的な供給契約を通じてこれを管理する必要があります。

地域別では、アジア太平洋地域が最大の市場であり、中東・アフリカ地域が最も速い成長を遂げると予測されています。市場の集中度は中程度です。

主要な市場動向と洞察

推進要因

1. プラスチックに対する紙の優位性を高める持続可能性規制:

使い捨てプラスチックの段階的廃止に向けた世界的な規制強化は、マシン・グレーズド・ペーパー市場に大きな恩恵をもたらしています。欧州連合の包装・包装廃棄物規制は、2030年までの経済的リサイクル可能性を義務付け、食品接触包装におけるPFASを制限しており、ブランドオーナーは繊維ベースのソリューションへの切り替えを促されています。北米でも、リサイクル含有量目標の引き上げや、処理困難なポリマーに対する埋立手数料の導入が進んでいます。再生可能材料を優先する公共調達規則も、リサイクル可能なラップや郵便物の需要を制度化しています。

2. Eコマースの急増が柔軟な紙包装の需要を促進:

オンライン小売の二桁成長は、物流ネットワークを再構築し、包装性能への要求を高めています。世界最大のEコマースユーザー基盤を持つアジア太平洋地域では、スペース効率の良い繊維製郵便物の需要が増加しています。マシン・グレーズド・ペーパーは、引張強度と印刷適性を兼ね備え、ブランドが持続可能性の認証を提示しながら製品を輸送・販売することを可能にします。国境を越えた注文では、複数の取り扱いポイントにさらされるため、破裂強度が重要な差別化要因となります。ダイレクト・トゥ・コンシューマーのサブスクリプションモデルは、分量管理と鮮やかなグラフィックを提供するパウチ・サシェ形式の需要を増幅させています。

3. 食品サービスにおけるPFASおよびプラスチックの禁止:

米国食品医薬品局(FDA)は、2025年6月にPFAS含有耐油剤の段階的廃止を完了し、高温・油性食品に対応できるMGラップに大きな代替機会をもたらしました。一部の米国州では、発泡ポリスチレン製クラムシェルを禁止する追加規制が導入され、クイックサービスチェーンは即座のコンプライアンス期限に直面しています。デンマークやオランダでも同様のPFAS禁止措置が講じられています。水性分散コーティングを施したMG基材は、リサイクル性を維持しつつ必要な耐油・耐湿バリアを提供し、プラスチック裏打ち紙にはない利点を提供します。

4. 医療機器の滅菌可能なラップの成長:

ISO 11607-1:2019は、最終滅菌医療機器包装に厳格な性能基準を定めており、使用時点まで無菌性を維持する材料の参入障壁を高めています。漂白マシン・グレーズド・グレードは、孔径の均一性と高温蒸気オートクレーブへの耐性を示し、病院の要求を満たします。高齢化する欧米人口と新興市場での外科手術量の増加は、使い捨て滅菌バリアシステムの消費を増加させています。病院はプラスチック廃棄物削減のため、MGラップを再利用可能な器具トレイの持続可能な補完材として評価しています。

抑制要因

1. パルプ価格の変動がMG生産者の利益を圧迫:

木材パルプコストはMG生産における最大の変動費であり、大きく変動しています。生産者は追加料金を転嫁しますが、多くの場合数四半期の遅れが生じ、その間のEBITDAを圧迫します。統合型工場も、化石燃料価格の高止まりにより、高い伐採・輸送費に直面しています。長期的な繊維契約を持たない中小規模の加工業者は最も高いリスクに直面しており、統合や撤退を促しています。

2. MFクラフト紙およびグラシン剥離紙との競合:

特定の産業分野では、光沢や印刷適性よりも基本的な包装機能が優先される場合、マシン・フィニッシュド(MF)クラフト紙やグラシン紙がMG紙の代替となることがあります。グラシン紙は天然の耐油性があり、ベーカリーライナーに適しており、MFクラフト紙は手動袋詰めライン向けの低価格オプションを提供します。リサイクルインフラも一部の地域では非コートライナーを優遇しており、MG紙の注文を奪っています。

3. エネルギー集約型ヤンキードライヤーがESGスコアを制限:

マシン・グレーズド・ペーパーの製造に用いられるヤンキードライヤーはエネルギー集約型であり、生産者のESG(環境・社会・ガバナンス)スコアに影響を与える可能性があります。これは、特に先進市場におけるより厳格な規制の下で、長期的な課題となるでしょう。

4. 未漂白クラフト紙輸入に対する貿易障壁:

北米と欧州における未漂白クラフト紙輸入に対する関税制度は、単位コストが高いにもかかわらず国内工場への調達を促しています。これは、中期的(2~4年)に市場に影響を与え、コストの不確実性をもたらします。

セグメント分析

1. 製品タイプ別:漂白グレードが差を縮める

未漂白基材は2024年の販売量の73.21%を占め、そのコスト効率とオーガニック食品における素朴なブランドイメージへの適合性が市場の基盤となっています。しかし、漂白MG紙は2025年から2030年にかけて8.86%のCAGRで成長すると予測されており、ヘルスケア分野の無菌性基準や、清潔な美しさを優先する高級菓子包装が牽引しています。漂白フォーマットは高い単位利益率を確保し、生産者がパルプインフレに対抗するのに役立っています。

2. 最終用途産業別:ヘルスケアが上昇

食品・飲料産業は2024年の収益の36.72%を占め、PFAS禁止後のプラスチックからMGラップへの切り替えが牽引しています。しかし、ヘルスケア分野は2030年までに8.74%のCAGRで加速すると予測されており、高齢化人口と外科手術量の増加が滅菌バリアシステムの需要を高めています。医療機器OEMは、オートクレーブ適合性と無菌開封時の繊維破れ性能のためにMG紙を指定しています。

3. 用途別:柔軟なフォーマットが従来の袋を上回る

袋・サックは2024年の売上高の41.97%を占め、食料品および工業流通チャネルに支えられています。しかし、パウチ・サシェは8.91%のCAGRで最速の拡大を記録しており、栄養補助食品やインスタント飲料におけるシングルサーブトレンドを反映しています。軽量フォーマットは、アジア太平洋地域で普及している国境を越えたEコマース出荷の運賃を削減します。

地域分析

1. アジア太平洋:

2024年にマシン・グレーズド・ペーパー市場の33.15%を占め、最大の市場です。広範な製紙工場ネットワークと支援的な財政政策を活用しており、中国の膨大なパルプ・紙生産量と植林地への補助金が長期的な繊維供給を強化しています。急速なEコマースの普及は、特にブランドが国境を越えて費用対効果の高い方法で販売できる光沢のある郵便物の需要を促進しています。

2. 中東・アフリカ:

2030年までに9.08%のCAGRで最速の成長を記録すると予測されています。サウジアラビア、アラブ首長国連邦、ナイジェリアでの消費財の拡大が牽引しており、経済多角化計画には、MGロールを輸入して現地で加工する包装クラスターが含まれています。

3. 北米:

安定した市場ですが、中国からの輸入に対する関税制度が、単位コストが高いにもかかわらず国内工場への調達を促しています。PFAS禁止が食品サービスにおけるMG紙への代替を促進する一方で、パルプ価格の変動が利益管理を困難にしています。

4. 欧州:

包装・包装廃棄物規制(PPWR)がリサイクル可能な包装の採用を加速させていますが、エネルギー課徴金と排出量上限が操業コストを圧迫しています。

5. 南米:

繊維資源が豊富な地域ですが、鉄道や港湾のボトルネックにより輸出リードタイムが長期化する課題を抱えています。

競争環境

市場集中度は中程度で、垂直統合型グループが規模を活かしてパルプ価格の変動に対応しています。Stora Ensoは再生可能な包装ボードへの転換により売上を伸ばし、Mondiはエネルギー効率向上を目指した設備投資を行っています。Smurfit Westrockは、北米での製紙能力を閉鎖し、新しい加工工場を建設することで、コモディティ紙から高利益率の下流フォーマットへのシフトを進めています。

持続可能性は競争の要であり、WestRockは包装の96%がリサイクル可能、堆肥化可能、または再利用可能であると報告しています。バイオマスボイラーや熱回収フードへの投資は、エネルギー集約型MGラインが炭素削減ロードマップを追求する上での次の効率化のフロンティアを示しています。技術的な差別化は、フッ素化合物からバイオベースポリマーへの転換により、耐油性を損なうことなく実現されています。

中堅企業は、中東・アフリカの需要急増やラテンアメリカの豊富な繊維資源に焦点を当て、地理的専門化を追求しています。プライベートエクイティの関心も高まっていますが、パルプ価格の変動に関連する実行リスクが取引倍率を抑制しています。

最近の業界動向

* 2025年5月: Smurfit Westrockは、2025年第1四半期の純売上高が76億5600万米ドル、調整後EBITDAが12億5200万米ドルと報告し、北米で50万トン以上の製紙能力を閉鎖し、効率向上を目指して新しい加工工場を建設すると発表しました。

* 2025年4月: ホワイトハウスは、輸入に10%の追加関税を課す互恵関税政策を実施する大統領令を発令し、紙製品のコストに大きな影響を与え、サプライチェーン戦略を再構築しました。

* 2025年2月: 欧州連合の包装・包装廃棄物規制が発効し、2030年までの経済的リサイクル可能性を義務付け、食品接触包装におけるPFASを制限しました。

* 2025年2月: Stora Ensoは、2025年第1四半期の売上高が前年比9%増の23億6200万ユーロ(25億5600万米ドル)、調整後EBITが1億7500万ユーロ(1億8900万米ドル)と発表し、継続的な業績改善を反映しました。

マシン・グレーズド・ペーパー市場は、持続可能性への強い推進力とEコマースの成長により、今後も堅調な成長が見込まれます。パルプ価格の変動や競合といった課題はあるものの、ヘルスケア分野での需要拡大やアジア太平洋地域での生産優位性が市場を支えるでしょう。主要企業は、持続可能性と効率性を重視した戦略で競争力を維持し、技術革新が市場の将来を形作るでしょう。

本レポートは、世界のMG紙(マシン・グレーズド・ペーパー)市場に関する詳細な分析を提供しております。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望といった多岐にわたる側面を網羅しています。

市場規模は、2025年には121.7億米ドルに達し、2030年までには174.2億米ドルに成長すると予測されております。

市場の主要な成長要因としては、以下の点が挙げられます。

* 持続可能性に関する規制が強化され、プラスチックから紙への代替が進んでいること。

* Eコマースの急増に伴い、フレキシブルな紙製包装材の需要が高まっていること。

* 食品サービス分野において、PFAS(有機フッ素化合物)やプラスチックの使用禁止が拡大していること。

* 医療機器向けの滅菌可能なラップの需要が増加していること。

* MG紙の生産能力がアジア地域にシフトし、コスト競争力が高まっていること。

* ブランドオーナーが光沢のある繊維ベースの郵便物へ移行していること。

一方で、市場の阻害要因も存在します。

* パルプ価格の変動がMG紙生産者の利益を圧迫していること。

* MFクラフト紙やグラシン剥離紙との競合があること。

* エネルギー集約型のヤンキードライヤーによる乾燥プロセスが、企業のESG(環境・社会・ガバナンス)評価に影響を与える可能性があること。

* 未漂白クラフト紙の輸入に対する貿易障壁が存在すること。

地域別に見ると、アジア太平洋地域が市場全体の33.15%を占め、最大のシェアを保持しております。これは、この地域における広範な製造能力と政府の支援政策に起因しています。

アプリケーション別では、Eコマースの拡大やシングルサーブ製品の普及により、パウチおよびサシェが最も速い成長率(年平均成長率8.91%)を示すと予測されています。

製品タイプ別では、漂白MG紙が年平均成長率8.86%で成長しており、これはヘルスケア分野やプレミアム食品ブランドにおいて、高い清潔感と滅菌適合性が求められるためです。また、PFASの使用禁止は、フッ素化学物質を使用しない耐油性MGラップへの需要を北米およびEU市場で高めています。

レポートでは、製品タイプ(漂白MG紙、未漂白/ブラウンMG紙)、最終用途産業(食品・飲料、ヘルスケア・医療機器、パーソナルケア・化粧品、建設、産業・その他)、アプリケーション(袋・麻袋、ラップ・ラミネート、パウチ・サシェ、剥離ライナー・ラベル)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)ごとの市場規模と成長予測が詳細に分析されております。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場シェア分析、およびBillerud AB、Mondi PLC、Koehler Paper SE、大王製紙株式会社、王子ホールディングス株式会社、日本製紙株式会社といった主要企業の詳細なプロファイルが提供されています。

将来の展望としては、未開拓の市場機会や満たされていないニーズについても評価が行われております。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 持続可能性規制によりプラスチックよりも紙が優遇される

- 4.2.2 Eコマースの急増が柔軟な紙包装の需要を押し上げる

- 4.2.3 食品サービスにおけるPFASおよびプラスチックの禁止

- 4.2.4 医療機器滅菌可能包装の成長

- 4.2.5 MG設備容量のアジアへの移行によるコスト優位性の創出

- 4.2.6 ブランドオーナーの光沢のある繊維ベースのメーラーへの移行

-

4.3 市場の阻害要因

- 4.3.1 変動するパルプ価格がMG生産者の利益を圧迫

- 4.3.2 MFクラフトおよびグラシン剥離紙との競合

- 4.3.3 エネルギー集約型ヤンキーシリンダー乾燥がESGスコアを制限

- 4.3.4 未漂白クラフト輸入に対する貿易障壁

- 4.4 業界バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 漂白MG紙

- 5.1.2 未漂白/茶色MG紙

-

5.2 最終用途産業別

- 5.2.1 食品および飲料

- 5.2.2 ヘルスケアおよび医療機器

- 5.2.3 パーソナルケアおよび化粧品

- 5.2.4 建築および建設

- 5.2.5 産業用およびその他

-

5.3 用途別

- 5.3.1 バッグおよび袋

- 5.3.2 ラップおよびラミネート

- 5.3.3 パウチおよびサシェ

- 5.3.4 剥離ライナーおよびラベル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 日本

- 5.4.4.3 インド

- 5.4.4.4 韓国

- 5.4.4.5 オーストラリア

- 5.4.4.6 その他のアジア太平洋

- 5.4.5 中東およびアフリカ

- 5.4.5.1 中東

- 5.4.5.1.1 サウジアラビア

- 5.4.5.1.2 アラブ首長国連邦

- 5.4.5.1.3 トルコ

- 5.4.5.1.4 その他の中東

- 5.4.5.2 アフリカ

- 5.4.5.2.1 南アフリカ

- 5.4.5.2.2 ナイジェリア

- 5.4.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Billerud AB

- 6.4.2 Mondi PLC

- 6.4.3 Koehler Paper SE

- 6.4.4 Twin Rivers Paper Company

- 6.4.5 Nordic Paper Holding AB

- 6.4.6 Gascogne Papier

- 6.4.7 大王製紙株式会社

- 6.4.8 Stora Enso Oyj

- 6.4.9 PT Suparma Tbk

- 6.4.10 Asia Pulp & Paper Group (APP)

- 6.4.11 Zhejiang Jingxing Paper Co., Ltd.

- 6.4.12 Shandong Sun Paper Company Limited

- 6.4.13 Georgia-Pacific LLC

- 6.4.14 Smurfit Westrock PLC

- 6.4.15 王子ホールディングス株式会社

- 6.4.16 日本製紙株式会社

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

MG紙とは、片面が非常に滑らかで光沢があり、もう片面は比較的粗い、またはマットな仕上がりを持つ特殊な紙の一種でございます。MGは「Machine Glazed(マシン・グレーズド)」の略であり、その名の通り、抄紙工程においてヤンキードライヤーと呼ばれる大型の光沢シリンダーに紙の片面を直接接触させて乾燥させることで、その面に独特の平滑性と光沢を与える製法が特徴でございます。この製法により、薄くても高い強度と優れた印刷適性、加工適性を兼ね備えた紙が生まれます。一般的に、高い白色度を持つ晒クラフトパルプを主原料とすることが多く、衛生性も求められる用途に広く利用されております。

MG紙には、その用途や求められる機能に応じて様々な種類がございます。まず、原料による分類では、漂白された晒クラフトパルプを主原料とするものが一般的ですが、未晒クラフトパルプを使用した茶色のMG紙も存在し、こちらはより自然な風合いや強度を活かした用途に用いられます。また、環境配慮の観点から、再生パルプを配合したタイプも開発されております。次に、坪量(厚み)による分類では、非常に薄手のものから、ある程度の厚みを持つものまで幅広く製造されており、用途に応じて適切な厚みが選択されます。さらに、加工による分類では、MG原紙そのままの状態で使用されることも多いですが、印刷適性やバリア性を向上させるために片面または両面にコーティングを施したもの、耐水性や強度を高めるためにラミネート加工を施したもの、あるいはデザイン性を付与するためにエンボス加工を施したものなど、多岐にわたるバリエーションがございます。これらの加工により、MG紙はさらに多様なニーズに対応できるようになります。

MG紙の用途は非常に広範でございます。最も代表的なのは、食品包装材としての利用です。菓子、パン、インスタント食品の内袋、砂糖や塩の包装、ティーバッグの包装紙など、衛生性が求められる食品の直接包装や内装材として広く採用されております。その高い平滑性と印刷適性から、商品のブランドイメージを高める美しいパッケージデザインが可能です。また、医薬品や化粧品の包装材としても利用され、製品の保護と情報伝達の役割を担っております。その他にも、ショッピングバッグや手提げ袋、封筒、商品ラベル、値札、バーコードラベルといった各種ラベル・シール、さらには剥離紙の原紙や工業用・医療用包装材など、その優れた特性を活かして様々な分野で活躍しております。薄くても破れにくい強度と、美しい印刷が可能な表面特性が、これらの用途で高く評価されております。

MG紙の製造には、いくつかの重要な関連技術が関わっております。その核心となるのが「ヤンキードライヤー」を用いた抄紙技術でございます。これは、大型の鏡面仕上げされたシリンダー(ヤンキードライヤー)に湿った紙を密着させて乾燥させることで、接触面を非常に滑らかで光沢のある仕上がりにする技術です。この工程がMG紙特有の片面光沢を生み出します。また、紙の基本的な製造工程である「抄紙技術」も不可欠であり、パルプの選定から繊維の均一な分散、シート形成に至るまで、高品質なMG紙を製造するための基盤となります。さらに、用途に応じて「コーティング技術」が用いられます。これは、紙の表面に塗工剤を塗布することで、印刷適性をさらに高めたり、防湿性、防油性、ガスバリア性といった特定のバリア機能を付与したりする技術です。また、紙の密度や平滑性を調整する「カレンダー加工」や、フィルムなどを貼り合わせて強度や耐水性、バリア性を向上させる「ラミネート技術」も、MG紙の機能性を高める上で重要な役割を果たします。印刷技術においては、オフセット印刷、グラビア印刷、フレキソ印刷など、様々な方式に対応できる高い印刷適性もMG紙の大きな強みでございます。

MG紙の市場背景は、安定した需要と新たなトレンドが混在する状況にございます。食品や医薬品といった生活必需品の包装材としての需要は、景気変動の影響を受けにくく、比較的安定しております。特に近年では、環境意識の高まりから、プラスチック代替素材としての紙への注目が非常に高まっております。MG紙はリサイクル可能であり、生分解性も有するため、環境配慮型素材として再評価され、その需要が拡大傾向にございます。FSC認証などの森林認証紙の利用も進んでおり、持続可能な社会への貢献が期待されております。また、Eコマースの拡大に伴う宅配便の増加も、包装材としてのMG紙の需要を後押ししております。一方で、消費者や企業からは、単なる包装材としてだけでなく、防湿性、防油性、防臭性、耐熱性といったより高度な機能性や、開封しやすさ、再封性などの利便性も求められており、これに応えるための技術開発が進められております。他素材とのコスト競争も激しく、機能性と経済性の両立が常に課題となっております。

MG紙の将来展望は、環境対応と高機能化が主要なテーマとなるでしょう。環境面では、プラスチックフリー包装への貢献がさらに期待されており、リサイクル性や生分解性を一層高めた製品の開発が進むと予想されます。具体的には、再生可能資源である非木材パルプの利用拡大や、コンポスト可能なMG紙の開発などが挙げられます。また、より高いバリア性を持つコーティング技術の開発は、食品の鮮度保持期間の延長や、医薬品の品質保持に不可欠であり、酸素バリアや水蒸気バリアといった機能の向上が図られるでしょう。これにより、プラスチックフィルムの使用量を削減し、環境負荷の低減に貢献することが可能になります。さらに、スマートパッケージングへの応用も期待されており、RFIDタグの内蔵や、抗菌・抗ウイルス機能の付与など、新たな付加価値を持つMG紙が登場する可能性もございます。デザイン性の面では、多様な印刷表現や特殊加工によるブランド価値の向上が引き続き追求され、消費者の購買意欲を刺激する魅力的なパッケージが生まれるでしょう。用途の拡大としては、医療・ヘルスケア分野での特殊包装材や、これまでプラスチックが主流であった分野での代替材としての活用が期待されており、MG紙の持つ可能性は今後も広がり続けると予測されます。デジタル印刷への適応性向上も、小ロット多品種生産のニーズに応える上で重要な要素となるでしょう。