マシンビジョンカメラ市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

マシンビジョンカメラ市場レポートは、タイプ(エリアスキャンおよびラインスキャン)、インターフェース規格(USB3 Visionなど)、センサー技術(グローバルシャッターCMOSなど)、エンドユーザー産業(エレクトロニクス・半導体、自動車・EVバッテリーなど)、用途(品質検査・欠陥検出など)、および地理別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マシンビジョンカメラ市場の概要

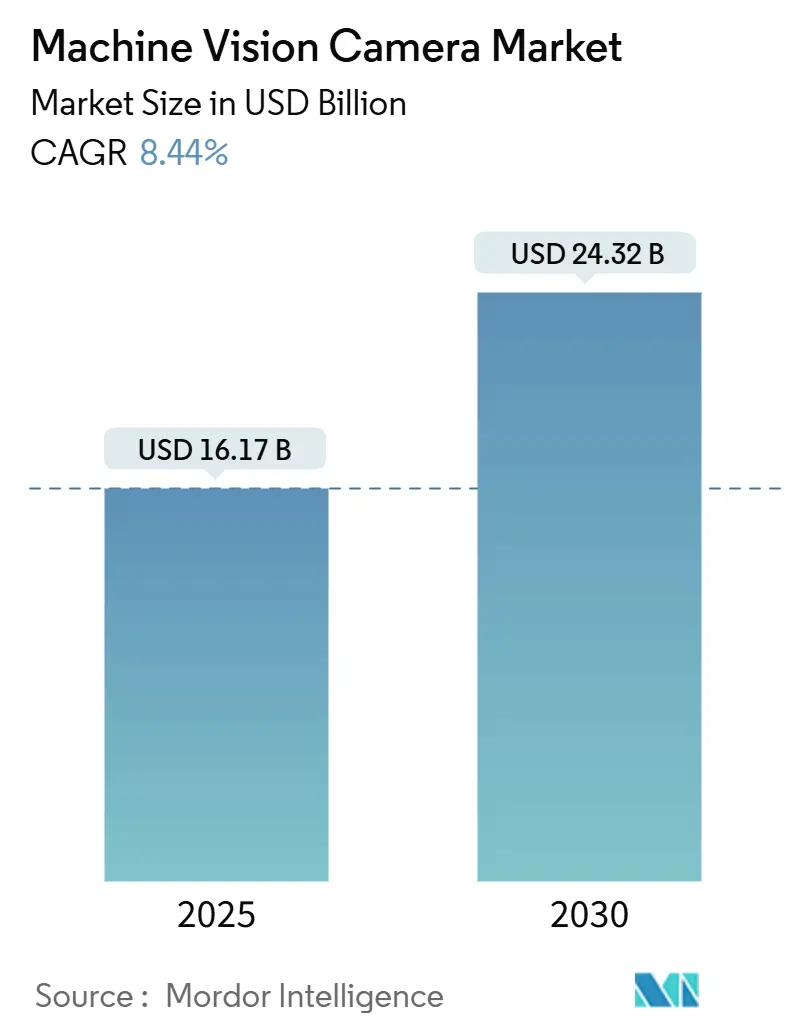

マシンビジョンカメラ市場は、2025年には161.7億米ドルに達し、2030年までに243.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は8.44%です。工場フロアの自動化の加速、エレクトロニクスおよびEVバッテリー生産における厳格な品質管理要件、そしてエッジAIプロセッサとのカメラの迅速な連携が、市場の需要を牽引しています。

# 市場概要

* 調査期間: 2019年~2030年

* 市場規模 (2025年): 161.7億米ドル

* 市場規模 (2030年): 243.2億米ドル

* 成長率 (2025年~2030年): 8.44% (CAGR)

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

# 主要な市場動向と洞察

市場を牽引する要因:

1. 工場フロアの急速な自動化の波: 労働力不足と均一な品質目標により、製造業者はビジョンガイドロボットを大規模に導入しています。台湾積体電路製造(TSMC)は2024年に16の工場で自動光学検査を拡大し、10nm以下のノードのフィードバックループを短縮しました。食品加工業者も汚染物質の特定にビジョンシステムを活用し、厳格な安全基準に対応しています。協働ロボットと小型カメラの組み合わせにより、小ロット生産者も切り替え損失を削減しており、幅広い産業での採用が市場を押し上げています。

2. CMOSおよびUSB3採用によるカメラの平均販売価格(ASP)の低下: グローバルシャッターCMOSの生産が急速に拡大し、2024年以降、年間15~20%の価格下落を牽引しています。標準化されたUSB3 Visionコネクタは、フレームグラバーの費用を不要にし、ケーブル配線を簡素化することで、中堅工場でもエントリーレベルの導入を可能にしています。東南アジアでは、初めての購入者が800米ドル以下のUSB3カメラをSMTラインに導入しています。

3. 3CおよびEVにおける品質管理要件の厳格化: 2024年に施行された欧州連合バッテリー規制は、リチウムイオン電池のトレーサブルな全視野検査を義務付けており、カメラの設置をサンプリングから100%カバーへと推進しています。Appleのサプライヤーは、折りたたみ式ディスプレイの微細なひび割れを監視するため、2024年に20億米ドル以上を欠陥検出装置に費やしました。製品の許容誤差が縮小するにつれて、製造業者は解像度とダイナミックレンジを優先し、高画素数のグローバルシャッターおよびSWIR設計の需要を高めています。

4. エッジAIカメラによる帯域幅コストの削減: Intelの2024年のオンセンサー推論IP買収は、組み込みニューラルエンジンがいかに外部データ量を90%削減できるかを強調しています。遠隔地の工場では、このようなユニットを使用して、信頼性の低いネットワークを回避しながら、リアルタイムの異常アラートを取得しています。

5. ASEANにおけるスマート工場向け補助金付き融資: ASEAN諸国におけるスマート工場建設への補助金付き融資は、市場の採用基盤を拡大しています。

6. リチウム電池QC向けオンロボットSWIRビジョン: リチウムイオン電池の品質管理におけるオンロボットSWIRビジョンは、特定の用途で需要を創出しています。

市場の阻害要因:

1. 熟練したマシンビジョンエンジニアの不足: 北米およびヨーロッパでは、高度なビジョン関連職の欠員率が40%を超えています。大学は光学、AIフレームワーク、リアルタイムプロトコルスタックを統合したカリキュラムの更新に苦慮しており、その結果、工場はプロジェクトをターンキーインテグレーターに外部委託し、柔軟性と引き換えに迅速な導入を図っています。

2. 分断されたインターフェース標準による部品表(BOM)の肥大化: USB3 Vision、GigE Vision、CoaXPress、Camera Link、およびレガシーLVDSが市場シェアを争っており、インテグレーターは複数のケーブル、コネクタ、フレームグラバーを在庫せざるを得ません。グローバルメーカーは、各地域が異なるプロトコルを好むため、スペアパーツのオーバーヘッドが最大12%高くなっています。

3. 高速センサーに対する輸出規制の強化: 米中貿易回廊を中心に、高速センサーに対する輸出規制が強化されており、世界的に影響が拡大しています。

4. オンボードAI SoCの熱設計限界: 厳しい産業環境に集中しており、オンボードAI SoCの熱設計が市場成長の制約となっています。

# セグメント別分析

タイプ別:

エリアスキャンカメラは2024年にマシンビジョンカメラ市場シェアの64.62%を占め、依然として優位に立っています。一方、ラインスキャンカメラは2030年までに年平均成長率9.45%で拡大すると予測されています。ラインスキャンカメラは、圧延鋼板、繊維、太陽光発電リボンなどの連続材料の検査に適しており、高解像度アレイとマルチスペクトルフィルターを組み合わせることで、ブリスターパック生産における表面下の欠陥や医薬品錠剤の粒度レベルの異常を検出します。

インターフェース標準別:

USB3 Visionは、普遍的なPC互換性により、2024年の出荷量の41.72%を占めています。低コストのエレクトロニクス組立では、プラグアンドプレイドライバースタックとパワーオーバーケーブル設定により、設置時間を大幅に短縮できます。一方、CoaXPressは帯域幅スペクトルの反対側に対応し、9.22%のCAGRで成長しています。単一ケーブルリンクで25Gbpsをストリーミングし、65MPセンサーに電力を供給できるため、高度なPCBのマイクロビア径の検査に不可欠です。

センサー技術別:

グローバルシャッターCMOSは出荷量の57.72%を支え、65nmファブが量産規模を拡大するにつれて価格が下落し続けています。画素サイズの小型化は量子効率の向上を維持し、ほとんどのハイスループットラインでCMOSがCCDを上回っています。SWIRは、リチウムイオン電池メーカーがデンドライト形成を防ぐために1,450nmでの水分検出を利用し、ウェーハ工場が1,200nmでシリコンの化学量論を検証することで、9.33%のCAGRで成長しています。

最終用途産業別:

エレクトロニクスおよび半導体製造は、チップレットボンディングの歩留まりと折りたたみ式携帯電話のヒンジチェックに牽引され、2024年の売上高の32.61%を占めました。しかし、自動車およびEVバッテリー検査は8.90%のCAGRで急成長しており、セルツーパック設計ではラインごとに複数のビジョンチェックポイントが必要です。

アプリケーション別:

品質検査および欠陥検出は、2024年の収益の29.72%を占め、自動化への新規参入者にとっての出発点であり続けています。ビジョンガイドロボットは、EVインバーター組立内の複雑な挿入作業を、0.1mm以下の精度でピックアンドプレイスとガイダンスを融合させて行っています。予知保全および状態監視は8.72%のCAGRで進展しており、プレスブレーキやリフローオーブンにカメラを組み込み、故障前に異常を分類することで、インダストリー4.0の目標を強化しています。

# 地域別分析

北米は、航空宇宙、医療機器、先進運転支援システムにおける早期導入を背景に、2024年の収益の39.98%を記録しました。国内半導体工場への連邦政府のインセンティブは、300mmウェーハの均一性を検証するカメラの改修を維持しています。

アジア太平洋は、中国のスマート製造補助金と韓国の半導体クリーンルーム拡張に支えられ、9.08%のCAGRで成長しています。ASEANの中小企業デジタル化インセンティブは顧客基盤を拡大し、日本は3D IC検査向けに高速CoaXPressカメラに注力しています。

欧州は、厳格な規制枠組みに根ざしたバランスの取れた勢いを維持しています。製薬工場はEU偽造医薬品指令の更新に対応するため、シリアル化対応カメラを導入し、自動車メーカーはバッテリーエンクロージャーのレーザー溶接シームを検証するため、2Dと3Dを組み合わせたステーションを展開しています。

南米や中東の新興経済国もビジョン支援型物流ハブの導入を開始しており、主要な製造業の中心地を超えた段階的な拡大が予測されます。

# 競争環境

マシンビジョンカメラ市場は中程度の断片化が進んでおり、15%を超えるシェアを持つ企業はなく、大手企業と機敏な専門企業の両方に成長の余地があります。Cognexはエッジアナリティクスとターンキー統合を重視し、ソフトウェアを競争優位性として位置付けています。Baslerはドイツの生産規律を活用して大量生産の中価格帯カメラを供給し、AI対応ファームウェアアップデートを通じてその範囲を拡大しています。Keyenceは、関税の影響を回避し、配送を加速するために、地域ごとの製造拠点を構築しています。

戦略的活動は、センサー数から組み込みインテリジェンスへと移行しています。2024年の特許出願は、ニューラルネットワーク圧縮と推論チップ向けの熱最適化されたボードレイアウトに集中しており、これは新たな競争要因を示唆しています。中国や韓国の地域プレーヤーは、SWIR光学系とローカライズされたサポートをバンドルすることで、バッテリーおよびディスプレイの契約を獲得しています。

長期的には、ASICコストの上昇と顧客が複数年にわたるシリコンロードマップを保証するベンダーを好むため、選択的な統合が進むと予想されます。それでも、超高速イベントカメラやマイクロスペクトルイメージャーといった専門的なニッチ市場は、学術的なブレークスルーを堅牢な産業用フォームファクターに変換できるスタートアップにとって開かれたままです。

主要企業:

* Keyence Corporation

* Adimec Advanced Image Systems BV

* Allied Vision Technologies GmbH

* Basler AG

* Cognex Corporation

# 最近の業界動向

* 2025年1月: Cognex Corporationは、リアルタイムのバッテリー欠陥検出を目的としたニューラルネットワーク最適化スタートアップの買収を通じて、エッジAI処理に1億5,000万米ドルを投資しました。

* 2024年12月: Basler AGは、オンカメラAIとCoaXPress 2.1を搭載したace2 Proシリーズを発表し、12.5Gbpsのウェーハ検査ラインをターゲットにしました。

* 2024年11月: Keyenceは、東南アジアのエレクトロニクス組立業者向けにUSB3 Visionカメラの生産を拡大するため、ベトナムに2億米ドルの工場を開設しました。

* 2024年10月: Sony Semiconductor Solutionsは、日本の施設を3億米ドルでアップグレードし、グローバルシャッターCMOSの生産量を40%増加させました。

本レポートは、グローバルマシンビジョンカメラ市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会までを網羅しています。

市場概要と成長予測

2025年におけるマシンビジョンカメラ市場規模は161.7億米ドルと予測されており、2030年まで年平均成長率(CAGR)8.44%で成長すると見込まれています。

市場の主要な推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

1. 工場フロアの急速な自動化の波

2. CMOSおよびUSB3の採用によるカメラの平均販売価格(ASP)の下落

3. 3C(コンピューター、通信、家電)およびEV(電気自動車)分野における品質管理要件の厳格化

4. エッジAIカメラによる帯域幅コストの大幅な削減

5. ASEAN地域における「スマートファクトリー」向け融資の補助金制度

6. リチウムバッテリーの品質管理におけるオンロボットSWIR(短波長赤外線)ビジョンの活用

市場の主な阻害要因

一方で、市場の成長を阻害する要因も存在します。特に、北米とヨーロッパにおける熟練したマシンビジョンエンジニアの不足は、一部のプロジェクトの遅延や統合コストの上昇につながっています。また、インターフェース規格の断片化による部品表(BOM)コストの増加、高速センサーに対する輸出規制の強化、オンボードAI SoC(System-on-Chip)における熱設計の限界も課題となっています。

セグメント別分析の主要な洞察

レポートでは、市場をタイプ、インターフェース標準、センサー技術、エンドユーザー産業、アプリケーション、地域別に詳細に分析しています。

* タイプ別では、エリアスキャンとラインスキャンに分類され、特にラインスキャンユニットは、鉄鋼や紙などの連続プロセス産業での需要増により、9.45%のCAGRで最も急速な成長を遂げています。

* インターフェース標準別では、USB3 Visionがそのプラグアンドプレイアーキテクチャと広範なコンポーネントの入手可能性により、2024年に41.72%のシェアを占め、出荷をリードしています。その他、GigE / 5-10 GigE Vision、Camera Link / HS、CoaXPress、MIPIやThunderboltなどの新興規格も分析対象です。

* センサー技術では、グローバルシャッターCMOS、ローリングシャッターCMOS、CCD、SWIR / MWIR、Time-of-Flight 3Dといった多様な技術が市場を構成しています。

* エンドユーザー産業としては、エレクトロニクス・半導体、自動車・EVバッテリー、ヘルスケア・ライフサイエンス、食品・飲料加工、航空宇宙・防衛、ロジスティクス・倉庫業など、幅広い分野での応用が調査されています。

* アプリケーションでは、品質検査・欠陥検出、測定・計測、識別・OCR・トレーサビリティ、ビジョンガイドロボティクス、予知保全・状態監視などが主要な用途として挙げられています。

* 地域別では、北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカに区分され、特にアジア太平洋地域は、半導体およびEVバッテリーへの強力な投資と政府のインセンティブに支えられ、9.08%のCAGRで最も速い成長ペースを記録しています。

競争環境

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析が行われています。Allied Vision Technologies、Basler AG、Cognex Corporation、Keyence Corporation、Teledyne DALSA Inc.、Sony Semiconductor Solutions Corp.、Hikrobot Technology Co., Ltd.など、主要なグローバルプレイヤー24社の企業プロファイルが詳細に記載されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが提供されています。

市場機会と将来展望

レポートはまた、市場における未開拓の領域(ホワイトスペース)や満たされていないニーズの評価を通じて、将来の市場機会と展望についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 急速な工場フロアの自動化の波

- 4.2.2 CMOSおよびUSB3の採用によるカメラの平均販売価格の下落

- 4.2.3 3CおよびEVにおける品質管理要件の厳格化

- 4.2.4 エッジAIカメラによる帯域幅コストの削減

- 4.2.5 ASEANにおける「スマートファクトリー」向け補助金付き融資

- 4.2.6 リチウム電池の品質管理のためのロボット搭載SWIRビジョン

- 4.3 市場の阻害要因

- 4.3.1 熟練したマシンビジョンエンジニアの不足

- 4.3.2 分断されたインターフェース規格がBOMを膨張させる

- 4.3.3 高速センサーに対する輸出規制の強化

- 4.3.4 オンボードAI SoCの熱設計限界

- 4.4 産業バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 エリアスキャン

- 5.1.2 ラインスキャン

- 5.2 インターフェース規格別

- 5.2.1 USB3 Vision

- 5.2.2 GigE / 5-10 GigE Vision

- 5.2.3 Camera Link / HS

- 5.2.4 CoaXPress

- 5.2.5 その他 / 新興技術 (MIPI, Thunderbolt)

- 5.3 センサー技術別

- 5.3.1 グローバルシャッターCMOS

- 5.3.2 ローリングシャッターCMOS

- 5.3.3 CCD

- 5.3.4 SWIR / MWIR

- 5.3.5 タイムオブフライト3D

- 5.4 エンドユーザー産業別

- 5.4.1 エレクトロニクスおよび半導体

- 5.4.2 自動車およびEVバッテリー

- 5.4.3 ヘルスケアおよびライフサイエンス

- 5.4.4 食品および飲料加工

- 5.4.5 航空宇宙および防衛

- 5.4.6 物流および倉庫

- 5.4.7 その他の産業

- 5.5 アプリケーション別

- 5.5.1 品質検査および欠陥検出

- 5.5.2 測定および計測

- 5.5.3 識別 / OCRおよびトレーサビリティ

- 5.5.4 ビジョンガイドロボット

- 5.5.5 予測 / 状態監視

- 5.6 地域別

- 5.6.1 北米

- 5.6.2 南米

- 5.6.3 ヨーロッパ

- 5.6.4 アジア太平洋

- 5.6.5 中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Allied Vision Technologies GmbH

- 6.4.2 Basler AG

- 6.4.3 Cognex Corporation

- 6.4.4 Keyence Corporation

- 6.4.5 Teledyne DALSA Inc.

- 6.4.6 Omron Microscan Systems, Inc.

- 6.4.7 SICK AG

- 6.4.8 LMI Technologies Inc.

- 6.4.9 Adimec Advanced Image Systems BV

- 6.4.10 JAI A/S

- 6.4.11 IDS Imaging Development Systems GmbH

- 6.4.12 FLIR Systems LLC

- 6.4.13 Sony Semiconductor Solutions Corp.

- 6.4.14 Hikrobot Technology Co., Ltd.

- 6.4.15 Daheng Imaging Co., Ltd.

- 6.4.16 Baumer Optronic GmbH

- 6.4.17 Matrox Imaging, a division of Matrox Electronic Systems Ltd.

- 6.4.18 Zebra Technologies Corp. (Machine-Vision Division)

- 6.4.19 ISRA Vision AG

- 6.4.20 TKH Group NV (Allied Vision and NET)

- 6.4.21 Tordivel AS

- 6.4.22 STEMMER IMAGING AG

- 6.4.23 Opt Machine Vision Tech Co., Ltd.

- 6.4.24 Datalogic S.p.A.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マシンビジョンカメラは、産業用途において人間の視覚を代替し、画像を取得・解析することで、自動化、品質管理、プロセス制御などを実現するシステムの中核を担う装置です。一般的なデジタルカメラとは異なり、過酷な産業環境下での堅牢性、高解像度、高速性、特定の波長への対応、外部トリガーとの同期機能など、産業用途に特化した設計が施されています。取得された画像データは、専用の画像処理ソフトウェアによって解析され、製品の欠陥検出、寸法測定、位置決め、文字認識といった多様なタスクに活用されます。これにより、生産性の向上、品質の安定化、コスト削減に大きく貢献しています。

マシンビジョンカメラは、その用途や機能に応じて多種多様な種類が存在します。センサーの読み取り方式では、平面画像を一度に取得する「エリアスキャンカメラ」と、対象物の高速移動に合わせて1ラインずつ画像を連続取得する「ラインスキャンカメラ」に大別され、後者はウェブ検査や円筒状対象物の高解像度検査に適しています。PCやコントローラーとの接続インターフェースは、長距離伝送のGigE Vision、高速でPC接続が容易なUSB3 Vision、超高速・高帯域幅のCoaXPress (CXP)などが主流です。対応する光のスペクトルも可視光のほか、熱分布や内部欠陥を検出する赤外線、表面の微細欠陥や蛍光物質を検出する紫外線、さらには詳細な内部構造や異物検出に用いられるX線カメラ、あるいは特定の物質の組成分析に利用されるハイパースペクトルカメラなど、検査対象や目的に応じて最適なカメラが選定されます。

これらのカメラは、照明、レンズ、画像処理ソフトウェアと組み合わせてマシンビジョンシステムを構成します。照明は、対象物の特徴を際立たせ、安定した画像取得を可能にする重要な要素であり、リング照明、バー照明、同軸落射照明、バックライトなど、様々な種類があります。レンズは、対象物をセンサー上に正確に結像させる役割を担い、焦点距離、F値、解像度などが選定のポイントとなります。そして、取得された画像データを解析し、必要な情報を抽出するのが画像処理ソフトウェアです。このソフトウェアは、エッジ検出、パターンマッチング、OCR (光学文字認識)、カラー解析、3D計測など、多岐にわたる機能を提供し、自動検査、ロボットガイダンス、品質管理といった様々なアプリケーションで活用されています。

マシンビジョン技術は、製造業における自動化と品質管理の根幹をなすものであり、今後もAIやディープラーニングとの融合により、その適用範囲と性能はさらに拡大していくと予想されます。