さば市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

世界のサバ市場レポートは、魚種(タイセイヨウサバ、マサバ、インドサバ、その他)、形態(生鮮/冷蔵、冷凍、缶詰、燻製、その他)、エンドユーザー(フードサービス、小売、飼料およびペットフード、その他)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

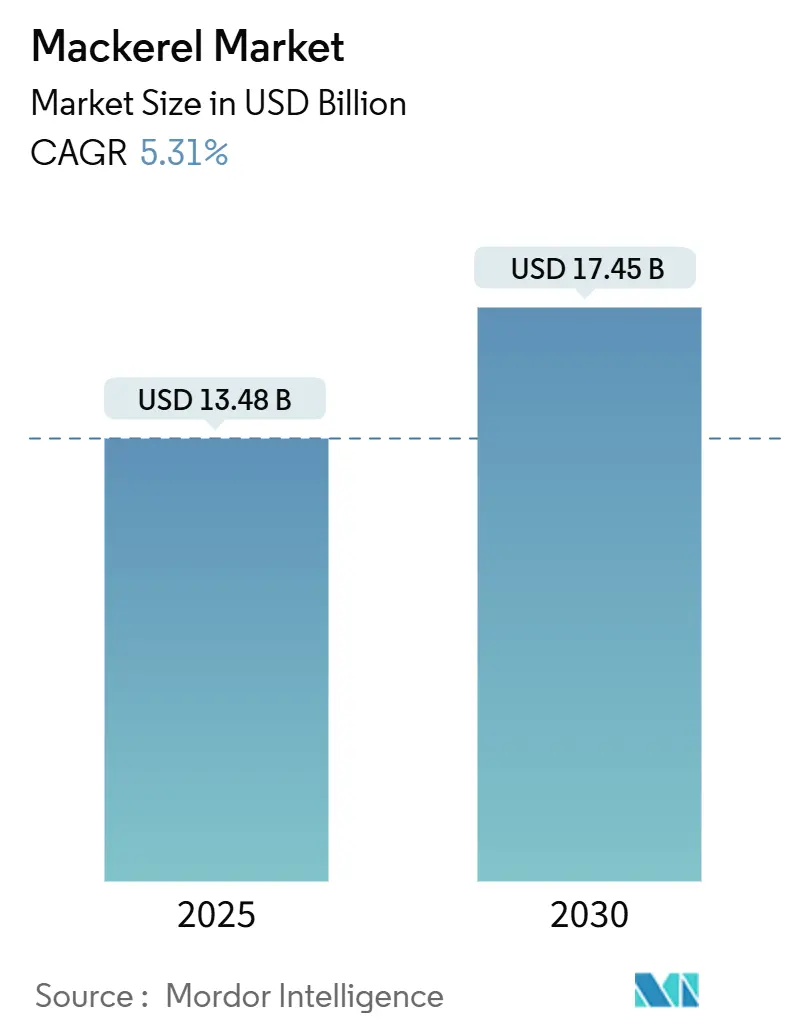

サバ市場は、2025年には134.8億米ドル、2030年には174.5億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR) 5.31%で成長する見込みです。この成長は、安価な浮魚性タンパク質に対する消費者の強い需要、アジアにおける缶詰海産物の購入増加、およびヨーロッパの漁獲割当改革によって支えられています。市場規模ではヨーロッパが最大ですが、アジア太平洋地域は最も急速に成長している市場です。市場の集中度は低く、主要企業としては、マルハニチロ株式会社、東遠産業、Pelagia AS、Austevoll Seafood ASA、Thai Union Groupなどが挙げられます。

本レポートの主要なポイントは以下の通りです。魚種別では、大西洋サバが2024年に38.18%の市場シェアを占め、インドサバは2030年までに年平均成長率6.74%で最も急速に拡大すると予測されています。形態別では、冷凍品が2024年に44.74%の市場シェアを占め、缶詰は2030年までに年平均成長率7.28%で最も急速な成長が見込まれています。最終用途別では、小売店が2024年に49.31%の収益を占めましたが、飼料およびペットフードの需要は2030年までに年平均成長率6.5%で最も急速な成長が見込まれています。地域別では、ヨーロッパが2024年に39.24%の市場シェアを占め、アジア太平洋地域は2030年までに年平均成長率6.8%で最も急速な成長が見込まれています。

本レポートは、世界の浮魚市場の包括的な分析を提供し、市場規模、成長率、主要トレンド、および競争環境に関する詳細な情報を提供します。また、主要な市場セグメント(魚種、形態、最終用途、地域)ごとの予測も含まれており、市場参加者が戦略的な意思決定を行う上で役立つ洞察を提供します。

このレポートは、世界のサバ市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、調査範囲、および調査方法から始まり、市場の全体像、主要な推進要因と阻害要因、サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析までを網羅しています。

市場の主要な推進要因としては、手頃な価格の浮魚タンパク質に対する需要の急増、新興アジア地域における缶詰シーフード消費の増加、大西洋サバに関するEUの漁獲割当量(TAC)自由化、養殖飼料におけるサバの利用拡大、ノルウェーと日本間の長期供給契約、そしてAI最適化されたまき網漁船の航路計画システムなどが挙げられます。特に、新興アジア経済圏では、冷蔵設備が限られた都市部において保存性の高い缶詰製品が利便性と改良されたレトルト技術により支持されており、この形態は2030年までに年平均成長率(CAGR)7.28%で拡大すると予測されています。

一方、市場の阻害要因としては、漁獲可能総量(TAC)の高い変動性、メチル水銀レベルに対する監視の強化、韓国ウォン(KRW)およびノルウェークローネ(NOK)の通貨高によるアジア向け輸入マージンの圧迫、北欧-アジア航路におけるコンテナ運賃の高騰などが指摘されています。

市場規模と成長予測は、種別、形態別、エンドユーザー別、地域別に詳細に分析されています。種別では、大西洋サバ、マサバ、インドサバなどが主要なセグメントであり、特に大西洋サバが世界の価値の38.18%を占めています。しかし、最も急速な成長が見込まれるのはインドサバで、2030年までに6.74%のCAGRが予測されています。形態別では、生鮮/冷蔵、冷凍、缶詰、燻製などが含まれ、エンドユーザー別ではフードサービス、小売(スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売、専門店など)、動物飼料・ペットフードなどが対象です。

地域別分析では、2024年にはヨーロッパが36.85%のシェアで世界のサバ収益をリードしており、その背景には発達した漁船団と加工インフラがあります。しかし、サバの需要が最も急速に伸びているのはアジア太平洋地域であり、中間層のタンパク質摂取量の増加に牽引され、2030年までに6.41%のCAGRで成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が行われています。マルハニチロ株式会社、日本水産株式会社(ニッスイ)、タイユニオン・グループ、ドンウォン・インダストリーズ、トライデント・シーフーズ、ロイヤルグリーンランドなど、多数の主要グローバル企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の動向が詳細に記載されています。

最後に、レポートは市場の機会と将来の展望についても言及し、今後の市場動向を予測しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 手頃な価格の遠洋性タンパク質に対する需要の急増

- 4.2.2 新興アジアにおける缶詰シーフード消費の増加

- 4.2.3 EUによる大西洋サバの漁獲割当自由化

- 4.2.4 養殖サバ飼料の拡大

- 4.2.5 ノルウェーと日本の長期供給契約

- 4.2.6 AI最適化されたまき網漁航路計画システム

-

4.3 市場の阻害要因

- 4.3.1 総許容漁獲量(TAC)の大きな変動性

- 4.3.2 メチル水銀レベルに対する監視の強化

- 4.3.3 ウォンとノルウェークローネの強化がアジアの輸入マージンを抑制

- 4.3.4 北ヨーロッパ・アジア航路におけるコンテナ運賃の高騰

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測

-

5.1 種類別

- 5.1.1 タイセイヨウサバ

- 5.1.2 ゴマサバ

- 5.1.3 インドサバ

- 5.1.4 その他

-

5.2 形態別

- 5.2.1 生/冷蔵

- 5.2.2 冷凍

- 5.2.3 缶詰

- 5.2.4 燻製

- 5.2.5 その他

-

5.3 エンドユーザー別

- 5.3.1 フードサービス

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット&ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売

- 5.3.2.4 専門店

- 5.3.2.5 その他

- 5.3.3 飼料およびペットフード

- 5.3.4 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ロシア

- 5.4.2.8 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 チリ

- 5.4.4.4 ペルー

- 5.4.4.5 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 イラン

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 マルハニチロ株式会社

- 6.4.2 日本水産株式会社(ニッスイ)

- 6.4.3 タイユニオン・グループ

- 6.4.4 東遠産業

- 6.4.5 トライデント・シーフーズ

- 6.4.6 ロイヤルグリーンランド

- 6.4.7 アウステボル・シーフードASA

- 6.4.8 ペラギアAS

- 6.4.9 サジョグループ

- 6.4.10 パシフィック・シーフード・グループ

- 6.4.11 ペスカノバSA

- 6.4.12 オメガプロテイン株式会社

- 6.4.13 アイシクル・シーフーズ

- 6.4.14 中国水産総公司(CNFC)

- 6.4.15 コーネリス・フロライクBV

- 6.4.16 F.C.F.株式会社

- 6.4.17 カラット・グループ

- 6.4.18 パーレフリート&ファン・デル・プラス

- 6.4.19 サムヘルジhf.

- 6.4.20 ハイライナー・フーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

さばは、スズキ目サバ科に属する魚の総称であり、特に日本で一般的に食されるのはマサバ、ゴマサバ、そして輸入されるタイセイヨウサバなどが挙げられます。これらは世界中の温帯から熱帯海域に広く分布する回遊魚で、銀色の体に背中には特徴的な縞模様や斑点を持つことが多く、その身は脂が乗っており、DHA(ドコサヘキサエン酸)やEPA(エイコサペンタエン酸)といった不飽和脂肪酸、タンパク質、ビタミンD、ビタミンB12などを豊富に含んでいます。古くから日本の食文化に深く根ざしており、大衆魚として親しまれてきました。

さばの種類は多岐にわたりますが、主なものとしては、まず「マサバ」が挙げられます。これは日本近海で最も一般的で、背中に波状の縞模様があるのが特徴です。身質は脂の乗りが良く、刺身や塩焼き、味噌煮など様々な料理に利用されます。地域によっては「関サバ」や「金華サバ」のようにブランド化され、高値で取引されるものもあります。次に「ゴマサバ」は、マサバよりもやや小型で、背中にゴマのような小さな黒い斑点が多数あるのが特徴です。マサバに比べて脂の乗りは控えめですが、加工品や鮮魚として広く流通しています。さらに、主にヨーロッパや北米から輸入される「タイセイヨウサバ」は、マサバよりも大型で脂質が多く、主に缶詰や加工品の原料として利用されています。これらの種類は、それぞれ異なる特徴を持ちながら、日本の食卓を豊かにしています。

さばの用途は非常に幅広く、その調理法や加工品は多種多様です。生食としては、新鮮なものが刺身や寿司ネタとして楽しまれますが、特に酢で締めた「しめ鯖」は、さば特有の旨味と酸味のバランスが絶妙で、日本の伝統的な料理として非常に人気があります。加熱調理では、「塩焼き」が定番で、脂の乗った身をシンプルに味わうことができます。「味噌煮」は、甘辛い味噌の風味とさばの旨味がよく合い、ご飯のおかずとして親しまれています。その他にも、竜田揚げ、煮付け、フライ、棒寿司など、様々な形で食されています。加工品としては、「さば缶」が非常に有名で、味噌煮、水煮、醤油煮など様々な味付けがあり、手軽に栄養を摂取できる保存食として、また近年ではアレンジレシピも豊富に考案され、日常の食卓に欠かせない存在となっています。他にも、干物や、だしを取るための「さば節」としても利用され、日本の食文化を支える重要な食材の一つです。

さばの漁獲から食卓に届くまでの過程には、様々な関連技術が用いられています。漁業技術としては、大量のさばを効率的に漁獲する「まき網漁」が主流ですが、魚体に傷をつけずに鮮度を保つために一尾ずつ釣り上げる「一本釣り」も行われています。漁獲されたさばの鮮度を保つためには、迅速な冷却や「活け締め」といった処理が重要であり、近年では船上で急速冷凍する技術も発達しています。加工技術においては、缶詰製造技術が特に進化しており、長期保存を可能にする殺菌技術や、多様な味付けを実現する調味技術が確立されています。また、冷凍技術の進歩により、鮮度の良いさばを冷凍保存し、年間を通して安定供給することが可能になりました。さらに、養殖技術も近年注目されており、天然資源の変動に左右されずに安定した供給を目指す動きがあります。養殖さばは、飼料の工夫や病気対策、寄生虫対策など、様々な技術開発が進められており、品質の安定したさばの提供に貢献しています。これらの技術は、さばを安全に、美味しく、そして持続的に消費者に届けるために不可欠なものです。

さばの市場背景は、国内外の漁獲量、消費者の需要、そして環境問題など、様々な要因によって形成されています。供給面では、日本近海や太平洋、大西洋など世界各地で漁獲されており、その漁獲量は資源量の変動や国際的な漁業規制によって大きく左右されます。近年、一部の海域では資源量の減少が懸念されており、持続可能な漁業の重要性が高まっています。需要面では、さばが持つDHAやEPAといった健康成分への関心の高まりから、健康志向の消費者を中心に需要が堅調です。特に、手軽に調理できるさば缶は、その利便性と栄養価の高さから、幅広い世代に支持されています。また、外食産業や家庭料理においても、さばは定番の食材として広く利用されています。しかし、漁獲量の変動は価格に直接影響を与え、豊漁の年には価格が下がり、不漁の年には高騰するといった価格変動も市場の特徴です。さらに、漁業者の高齢化や後継者不足、気候変動による漁場の変化なども、さばの安定供給に対する課題として挙げられます。

今後のさばの展望としては、持続可能な漁業の推進と養殖業のさらなる発展が鍵となります。天然資源の保護のためには、国際的な協力体制のもと、科学的根拠に基づいた資源管理の強化が不可欠です。MSC認証のような持続可能な漁業を証明する制度の普及も、消費者の意識向上とともに重要性を増していくでしょう。一方、養殖業は、天然資源の変動リスクを補完し、安定した供給源を確保する上で大きな役割を担います。完全養殖技術の確立や、環境負荷の少ない養殖方法の開発、高品質な飼料の開発などが進められ、より安全で美味しい養殖さばの提供が期待されます。また、加工品の多様化も進むと予想されます。既存の缶詰に加え、レトルト食品や冷凍食品など、さらに手軽で新しい味付けのさば製品が登場し、消費者のニーズに応えていくでしょう。健康志向の高まりを背景に、さばの栄養成分を活かした健康食品やサプリメントとしての利用も拡大する可能性があります。さらに、和食の世界的な人気を追い風に、海外市場への輸出拡大も期待されており、日本のさばが世界中で愛される食材となる未来が描かれています。これらの取り組みを通じて、さばは今後も私たちの食生活に欠かせない存在であり続けることでしょう。