マグネシウム合金市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

マグネシウム合金市場レポートは、合金タイプ(鋳造合金、展伸材合金)、加工技術(ダイカスト、押出成形など)、用途(シャシー・構造部品、パワートレイン・ドライブトレイン部品など)、最終用途産業(自動車、航空宇宙など)、および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)によって業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

マグネシウム合金市場規模、成長およびトレンド調査レポート – 2030年

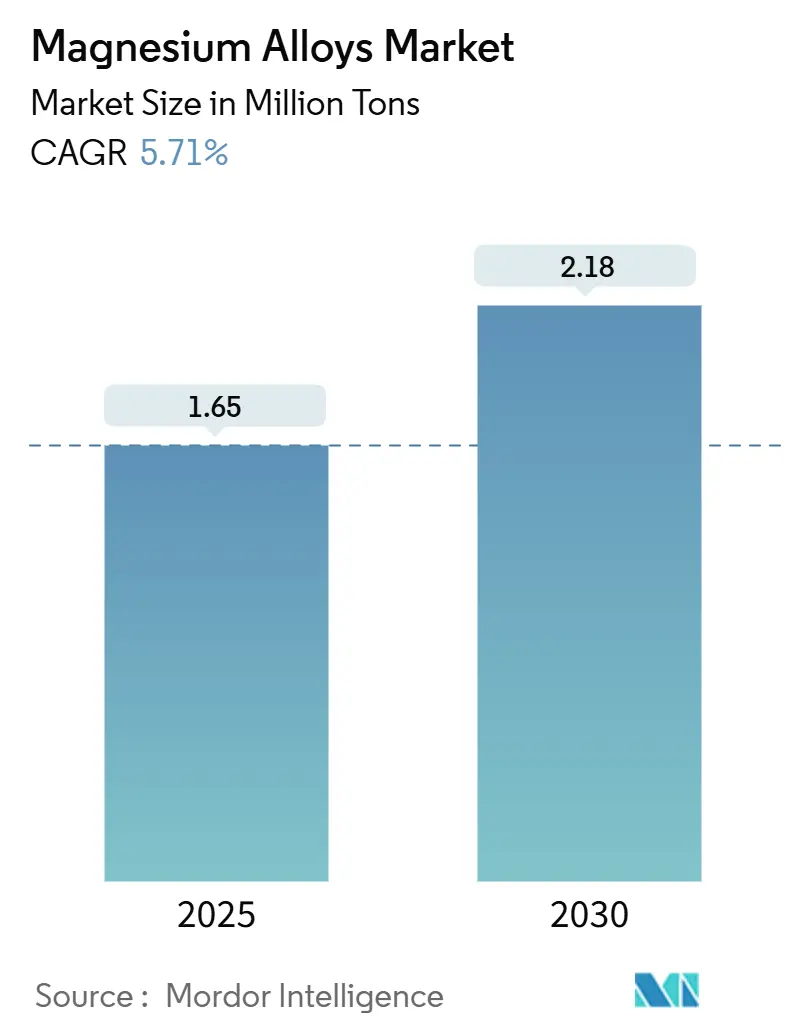

市場概要

マグネシウム合金市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)5.71%で堅調な成長が見込まれています。2025年には165万トンと推定される市場規模は、2030年には218万トンに達すると予測されています。この成長は、マグネシウムがアルミニウムよりも約35%高い強度対重量比を持つため、車両、バッテリーパック、医療用インプラント、家電製品における大幅な軽量化を可能にしていることに起因します。中国、オーストラリア、カナダでの生産能力拡大に加え、大学やティア1サプライヤーによる耐食性グレードの開発が市場を牽引しています。アジア太平洋地域が最大の市場であり、最も速い成長を遂げると予想されていますが、市場集中度は低い状態です。

主要な市場動向

* 合金タイプ別: 鋳造合金は2024年にマグネシウム合金市場の70%を占め、トランスミッションケースや電子機器ハウジングに必要な薄肉で複雑な形状を実現する高圧ダイカストの確立された経路によってその優位性を維持しています。一方、展伸合金は2025年から2030年の間に6.23%のCAGRで成長すると予測されており、押出および圧延工場が高速ラインを採用し、生産量を増やすことで性能ギャップを縮めています。

* 加工技術別: ダイカストは2024年にマグネシウム合金市場シェアの55%を確保しました。これは、寸法精度、短いサイクルタイム、自動車OEMが好む統合部品メガキャスティングとの互換性によるものです。積層造形用原料は、現在ニッチな分野ですが、ワイヤーレーザーや粉末床システムがマグネシウムを安全に加工できるようになり、患者固有のインプラントやトポロジー最適化されたブラケットへの道を開き、6.77%のCAGRが見込まれています。

* 用途別: シャーシおよび構造部品は2024年の需要の38%を占めました。OEMは、マルチマテリアル車両ボディにおいて、スチールと比較して45%、アルミニウムと比較して25%の軽量化を検証しています。整形外科および心血管インプラントは、完全吸収性スクリューやケージが病院費用を削減し、感染リスクを低減するため、6.53%のCAGRで進展しています。

* 最終用途産業別: 自動車および輸送部門が2024年の市場量の55%を吸収しました。CO₂削減の規制圧力により、軽量金属への需要が高まっています。医療分野は7.1%のCAGRで最も速く拡大しており、規制当局の承認、高齢化、生体吸収性金属挙動に対する外科医の慣れが相まって恩恵を受けています。

* 地域別: アジア太平洋地域は2024年の供給量の45%を維持し、2030年までに6.8%のCAGRで成長すると予測されており、生産拠点と消費センターの両方としての役割を確固たるものにしています。

グローバルマグネシウム合金市場のトレンドと洞察

主要な推進要因 (Drivers):

1. EV向けHPDCマグネシウムバッテリーハウジングの急増: 世界的なEV販売の増加に伴い、自動車メーカーは優れた熱伝導性と電磁シールドを兼ね備えた高圧ダイカスト(HPDC)マグネシウムハウジングを指定しています。これによりバッテリーの安全性向上と管理システムの保護が実現し、冷却ハードウェアや配線複雑性のコスト削減に貢献します。中国の生産者が統合鋳造ラインを稼働させ、北米のダイカストメーカーも同様のエンクロージャ設計に着手しており、CAGRに+1.2%の影響を与えると予測されています。

2. 欧州のCO₂目標達成に向けた高級車における展伸マグネシウム押出材の推進: 欧州連合の2025-2030年の排出量規制強化により、高級車ブランドはスチール製クロスメンバーやシートフレームを展伸マグネシウム押出材に置き換えています。これにより部品質量を最大15%削減し、車両のライフサイクル全体でCO₂排出量を大幅に削減できます。合金化、結晶粒微細化、高速押出ラインの進歩により、生産速度がアルミニウムに近づき、コスト面での不利が減少しています。CAGRに+0.8%の影響を与えると予測されています。

3. 北米における生体吸収性マグネシウム整形外科用スクリューのFDA承認: 米国食品医薬品局が初のマグネシウムベースの吸収性インプラント「RemeOs Trauma Screw」を承認したことは、生分解性金属生体材料にとって転換点となりました。臨床追跡調査により、2.5年以内の完全吸収と骨折の治癒が確認され、二次抜去手術の必要がなくなります。CAGRに+0.6%の影響を与えると予測されています。

4. 電子機器用途における鋳造品の需要増加: 軽量ノートパソコン、スマートフォン、ミラーレスカメラは、構造剛性と優れた放熱性を兼ね備えた薄肉マグネシウム鋳造品への移行が進んでいます。設計自由度が高く、電磁シールド機能も備えています。耐食性の向上により、耐久性に関する懸念も解消されつつあります。CAGRに+0.7%の影響を与えると予測されています。

5. 製造技術の進歩: マグネシウム合金の製造技術の継続的な進歩が、その採用を促進しています。CAGRに+0.9%の影響を与えると予測されています。

主要な抑制要因 (Restraints):

1. マグネシウム合金の腐食および溶接に関連する課題: マグネシウムの高い反応性は、異種金属との接合時にガルバニック腐食を加速させ、溶接や耐用年数の予測を複雑にします。超音波レーザーろう付けや摩擦攪拌溶接などの技術進歩が見られるものの、疲労耐久性や孔食発生の抑制には課題が残ります。CAGRに-0.9%の影響を与えると予測されています。

2. 代替品との競合: 高度高強度鋼、炭素繊維強化プラスチック、アルミニウム-リチウム合金は、腐食の問題なく競合する剛性対密度比を提供します。ピジョン法による一次マグネシウム生産は、リサイクルアルミニウムや特定の鋼材よりも高い埋蔵排出量を伴うことがライフサイクルアセスメントで示されています。CAGRに-0.7%の影響を与えると予測されています。

3. 高強度アルミニウム押出材の台頭によるマグネシウムの代替: 高強度アルミニウム押出材の進歩は、一部の用途でマグネシウムを代替する可能性があります。CAGRに-0.6%の影響を与えると予測されています。

地域分析

* アジア太平洋: 2024年の供給量の45%を維持し、2030年までに6.8%のCAGRで成長すると予測されており、生産拠点と消費センターの両方としての役割を確固たるものにしています。青海省の塩水原料から陝西省のダイカストクラスターに至る中国の垂直統合型チェーンは、地域のOEMにコストと物流の優位性をもたらしています。

* 北米: FDA主導の医療需要と、国内の軽量金属を優遇するインフレ削減法(IRA)の現地調達規則により、その地位を強化しています。アリゾナ州とケベック州で提案されている製錬所は、中国製インゴットへの依存を減らすことを目指していますが、高いエネルギー価格と許認可のハードルが課題です。

* 欧州: マグネシウム合金市場の成長は、温室効果ガス削減目標と軽量高級車の必要性に結びついています。しかし、国内の金属生産は厳しい環境規制によりコストが高く、欧州委員会の重要原材料指数では供給リスクスコアが4.

本レポートは、マグネシウム合金市場に関する包括的な分析を提供しています。市場の定義、範囲、主要な推進要因と抑制要因、セグメンテーション、競争環境、そして将来の展望について詳細に解説しています。

本調査では、重量比で85%以上のマグネシウムを含み、自動車、航空宇宙、エレクトロニクス、医療、一般工学分野で構造的または機能的な用途に販売される全ての商業生産された鋳造および展伸グレードのマグネシウム合金を市場として定義しています。自社鋳造工場やティア1ダイカストメーカーを通じて供給される製品も、統合されたサプライチェーンを通じて最終的に同じエンドマーケットに到達するため、追跡対象としています。ただし、再合金化されないリサイクルマグネシウムスクラップや特殊マグネシウム化合物は、本評価の対象外です。

市場の成長を牽引する主な要因としては、電気自動車(EV)向けの高圧ダイカスト(HPDC)マグネシウムバッテリーハウジングの需要急増が挙げられます。これは、EVの軽量化と性能向上に不可欠な要素です。また、欧州におけるCO2排出量目標達成に向けた高級車での展伸マグネシウム押出材の利用促進、北米での生体吸収性マグネシウム整形外科用スクリューに対するFDA承認、電子機器用途における鋳造品の需要増加、そして製造技術の継続的な進歩も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。マグネシウム合金の腐食や溶接に関する技術的な課題は、その広範な適用を妨げる可能性があります。また、アルミニウムなどの代替材料との競合も激しく、特に高強度アルミニウム押出材がマグネシウムの用途を代替するケースも見られます。

市場は、合金タイプ別(鋳造合金、展伸合金)、加工技術別(ダイカスト、押出、鍛造、粉末冶金、積層造形用原料)、用途別(シャシー・構造部品、パワートレイン・駆動系部品、自動車内外装部品、電子機器ハウジング、整形外科・心臓血管インプラントなど)、最終用途産業別(自動車、航空宇宙、エレクトロニクス、医療など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細にセグメント化され、それぞれの市場規模と成長予測が提供されています。

本レポートでは、2030年までのマグネシウム合金市場が年平均成長率(CAGR)5.71%で成長すると予測しています。この成長は、EVの軽量化、FDA承認の生体吸収性インプラント、熱伝導性に優れた電子機器ハウジングの需要増加によって支えられています。地域別に見ると、アジア太平洋地域が2024年の世界市場の45%を占め、最大のシェアを保持しており、これは中国の統合されたサプライチェーンと堅調な最終用途需要に起因しています。加工技術では、複雑な薄肉の自動車部品や電子部品に好まれるダイカストが、2024年の市場ボリュームの55%を占める主要な加工方法となっています。医療分野では、FDA承認の生体吸収性スクリューやケージが、二次的な除去手術を不要にし、患者の負担と医療費を削減するため、整形外科分野で人気を集めています。技術的な進歩も市場を後押ししており、高光沢ステンレスマグネシウムグレードやハイブリッド溶接・ろう付け技術により、耐腐食性が向上し、異種金属接合が改善され、用途が拡大しています。環境側面では、一次マグネシウム製造における埋め込み排出量の課題があるものの、リサイクルプログラムやエネルギー効率の高いプロセスの導入により、その差は縮小しつつあります。さらに、3Dプリンティングや積層造形技術の進展は、市場に新たな機会をもたらすと期待されています。

本レポートの調査方法論は、市場の信頼性の高いベースラインを提供するために、厳格なアプローチを採用しています。一次調査では、アジアの製錬所管理者、欧州の高圧ダイカストエンジニア、北米の整形外科インプラント設計者など、主要な関係者への構造化されたインタビューを通じて、二次データの検証、利用率の調整、地域ごとの価格差の確認を行っています。二次調査では、USGS鉱物統計、国際マグネシウム協会出荷レポート、UN Comtrade税関コード、OECD車両製造データ、Eurostat冶金ダッシュボード、査読付きジャーナルなど、多岐にわたる公開情報源を活用しています。市場規模の算出と予測は、国別の製錬所生産量、純貿易フロー、合金捕獲率を考慮したトップダウンアプローチから始まり、ボトムアップテストで相互検証されます。多変量回帰分析と電気自動車普及のシナリオ分析を補完することで、5年間の予測と高影響要因が特定されます。データ検証は、独立した価格および貿易シリーズとの比較による2段階のアナリストレビューを経て行われ、年間の変動が許容範囲内に収まることを確認します。Mordor Intelligenceの調査は、キャプティブダイカスト量や展伸製品の計上、製錬所の再稼働の迅速な反映、年次更新といった点で、他の情報源との差異を明確にし、バランスの取れた透明性の高いベースラインを提供しています。

また、本レポートでは、AE Group、AMACOR、Baowu Magnesium Technology Co., Ltd.、Dynacast、ICL、Luxfer MEL Technologies、Norsk Hydro ASAなど、主要な市場プレイヤーの企業プロファイルも提供されており、市場集中度、戦略的動向、市場シェア分析を通じて、競争環境が詳細に分析されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 EV向けHPDCマグネシウムバッテリーハウジングの急増

- 4.2.2 欧州における高級車向け鍛造Mg押出材のCO₂目標推進

- 4.2.3 北米における生体吸収性Mg整形外科用ネジのFDA承認

- 4.2.4 電子機器用途における鋳造品の需要増加

- 4.2.5 製造技術の進歩:

-

4.3 市場抑制要因

- 4.3.1 マグネシウム合金の腐食および溶接に関連する問題

- 4.3.2 代替品との競合

- 4.3.3 Mgを代替する高強度Al押出材の台頭

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 合金タイプ別

- 5.1.1 鋳造合金

- 5.1.2 鍛造合金

-

5.2 加工技術別

- 5.2.1 ダイカスト

- 5.2.2 押出成形

- 5.2.3 鍛造

- 5.2.4 粉末冶金

- 5.2.5 積層造形用原料

-

5.3 用途別

- 5.3.1 シャーシおよび構造部品

- 5.3.2 パワートレインおよびドライブトレイン部品

- 5.3.3 自動車の内装および外装部品

- 5.3.4 電子機器ハウジング

- 5.3.5 整形外科用および心血管用インプラント

- 5.3.6 その他

-

5.4 エンドユーザー産業別

- 5.4.1 自動車

- 5.4.2 航空宇宙

- 5.4.3 エレクトロニクス

- 5.4.4 医療

- 5.4.5 その他のエンドユーザー産業

-

5.5 地域別

- 5.5.1 アジア太平洋

- 5.5.1.1 中国

- 5.5.1.2 インド

- 5.5.1.3 日本

- 5.5.1.4 韓国

- 5.5.1.5 その他のアジア地域

- 5.5.2 北米

- 5.5.2.1 米国

- 5.5.2.2 カナダ

- 5.5.2.3 メキシコ

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 AEグループ

- 6.4.2 AMACOR

- 6.4.3 宝武マグネシウムテクノロジー株式会社

- 6.4.4 ダイナキャスト

- 6.4.5 ICL

- 6.4.6 嘉瑞国際控股有限公司

- 6.4.7 ラックスファーMELテクノロジーズ

- 6.4.8 マゴンテックグループ

- 6.4.9 メリディアン・ライトウェイト・テクノロジーズ

- 6.4.10 m-tec powder GmbH

- 6.4.11 日本金属株式会社

- 6.4.12 ノルスク・ハイドロ ASA

- 6.4.13 リマグループ

- 6.4.14 上海リーガル金属材料株式会社

- 6.4.15 山西銀光華盛マグネシウム工業株式会社

- 6.4.16 スミス・アドバンスト・メタルズ

- 6.4.17 USマグネシウムLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マグネシウム合金は、実用金属材料の中で最も軽量なマグネシウムを主成分とする合金であり、その比重は約1.8とアルミニウムの約2/3、鉄の約1/4に過ぎません。この卓越した軽量性に加え、高比強度、優れた振動吸収性、電磁波シールド性、そして高いリサイクル性といった多くの魅力的な特性を有しています。一方で、純マグネシウムは耐食性や加工性に課題があるため、アルミニウム、亜鉛、マンガン、希土類元素などを添加することで、これらの特性を改善し、多様な用途に対応する合金が開発されてきました。特に、自動車や航空機における軽量化ニーズの高まり、電子機器の高性能化・小型化、さらには医療分野での応用など、その可能性は広がり続けています。

マグネシウム合金は、その製造方法や主要な添加元素によって多岐にわたる種類が存在します。製造方法別では、主に鋳造用合金と展伸用合金に大別されます。鋳造用合金は、ダイカスト、砂型鋳造、重力鋳造などに用いられ、複雑な形状の部品製造に適しています。特にダイカストは、自動車部品や電子機器筐体などで広く利用されています。展伸用合金は、押出、圧延、鍛造といった塑性加工によって板材や棒材、形材を製造するために用いられ、高い強度や延性が求められる用途に適用されます。主要な添加元素による分類では、最も一般的なのはMg-Al系合金(例:AZ91、AM60)で、良好な鋳造性とバランスの取れた機械的特性を持ちます。Mg-Zn系合金(例:ZK60)は、高い強度と展伸性に優れ、航空宇宙分野などで注目されています。Mg-希土類(RE)系合金(例:WE43、EV31A)は、高温強度やクリープ特性に優れるため、エンジン周辺部品など高温環境下での使用が期待されています。その他、耐食性向上を目的としたMg-Mn系合金(例:M1A)や、超軽量で高い延性を持つMg-Li系合金なども開発されています。

マグネシウム合金の用途は、その軽量性と多様な特性を活かし、幅広い分野に及んでいます。最も大きな市場の一つは自動車産業です。燃費向上とCO2排出量削減のため、シートフレーム、ステアリングホイール、インパネ、エンジンブラケット、トランスミッションケース、ホイールなど、多岐にわたる部品に採用されています。電気自動車(EV)においても、バッテリーケースやモーターハウジングの軽量化による航続距離の延長に貢献しています。航空宇宙分野では、航空機の内装材やドローン部品などに利用され、さらなる軽量化が求められる構造材への適用も研究されています。電子機器分野では、ノートパソコンの筐体、スマートフォン、デジタルカメラ、プロジェクターなどに採用され、軽量化だけでなく、優れた放熱性や電磁波シールド性が評価されています。医療分野では、生体適合性と生体吸収性を持つ特性から、骨折治療用のスクリューやステントといった生体吸収性インプラントとしての応用が進められています。その他、自転車フレーム、カメラ三脚、ゴルフ用品などのスポーツ・レジャー用品にも利用され、その軽量性が製品の性能向上に寄与しています。

マグネシウム合金の利用拡大を支えるためには、様々な関連技術の発展が不可欠です。製造技術においては、鋳造技術、特にダイカストは、複雑な形状を効率的に製造できるため、自動車部品や電子機器筐体の量産に不可欠です。また、展伸材の製造には押出、圧延、鍛造といった塑性加工技術が用いられますが、マグネシウム合金は室温での加工性が低いため、温間加工や超塑性加工といった特殊な技術が開発されています。表面処理技術は、マグネシウム合金の最大の課題である耐食性を向上させるために極めて重要です。化成処理、陽極酸化処理、めっき、PVD/CVDといった技術が適用され、耐食性だけでなく、耐摩耗性や装飾性の付与も行われています。接合技術も重要であり、レーザー溶接や摩擦攪拌接合(FSW)などの溶接技術、接着、機械的接合などが用途に応じて使い分けられています。さらに、マグネシウム合金は優れたリサイクル性を持つため、スクラップの回収・再溶解といったリサイクル技術の確立と効率化も、持続可能な社会の実現に向けて重要な要素となっています。

マグネシウム合金の市場は、環境規制の強化と技術革新を背景に、着実に成長を続けています。特に、自動車の燃費規制やCO2排出量規制の厳格化は、軽量化材料へのニーズを強く押し上げており、マグネシウム合金はその有力な選択肢の一つです。EV化の進展も、航続距離延長のための軽量化を加速させる要因となっています。電子機器の高性能化・小型化のトレンドも、マグネシウム合金の需要を牽引しています。一方で、市場拡大にはいくつかの課題も存在します。一つはコストであり、原料価格や加工コストがアルミニウム合金などと比較して高くなる傾向があります。また、前述の通り、耐食性や室温での加工性の低さも課題であり、これらを克服するための技術開発が継続的に行われています。高温環境下での強度やクリープ特性も、特定の用途においてはさらなる改善が求められています。これらの課題を解決し、より広範な用途への適用を可能にすることが、マグネシウム合金市場のさらなる成長に繋がると考えられています。

将来展望として、マグネシウム合金は、その潜在能力を最大限に引き出すための研究開発が活発に進められています。新合金の開発では、高強度、高延性、耐食性、高温特性をさらに向上させることを目指し、Mg-Li系、Mg-Sc系、Mg-Ca系など、新たな元素の組み合わせや結晶構造の制御による特性改善が試みられています。また、マグネシウム基複合材料(MMC)の開発も進められており、セラミックス粒子や繊維を複合化することで、強度や剛性、耐摩耗性といった特性の飛躍的な向上が期待されています。加工技術の分野では、高速プレスや超塑性加工といった効率的な塑性加工技術の確立に加え、3Dプリンティング(積層造形)による複雑形状部品の直接製造も注目されており、設計の自由度向上とリードタイム短縮に貢献すると期待されています。表面処理技術も、環境負荷の低い高機能な処理方法の開発が進められています。これらの技術革新により、マグネシウム合金は、航空機構造材、鉄道車両、再生可能エネルギー関連部品など、これまで適用が難しかった分野への用途拡大が見込まれています。さらに、優れたリサイクル性を活かしたライフサイクルアセスメント(LCA)の観点からも、持続可能な社会の実現に貢献する材料として、その重要性はますます高まっていくでしょう。