ステアリン酸マグネシウム市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

本レポートはステアリン酸マグネシウム市場の企業を対象とし、エンドユーザー産業(医薬品、食品・飲料、パーソナルケア、プラスチック、その他のエンドユーザー産業)および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)別にセグメント化されています。ステアリン酸マグネシウム市場の市場規模と予測は、上記の全セグメントについて収益(USD Million)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ステアリン酸マグネシウム市場の概要(2025年~2030年)

本レポートは、ステアリン酸マグネシウム市場の規模、シェア、トレンド、成長予測について詳細に分析したものです。エンドユーザー産業(医薬品、食品・飲料、パーソナルケア、プラスチック、その他)および地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)別に市場をセグメント化し、収益(USD Million)ベースでの市場規模と予測を提供しております。

# 市場概況

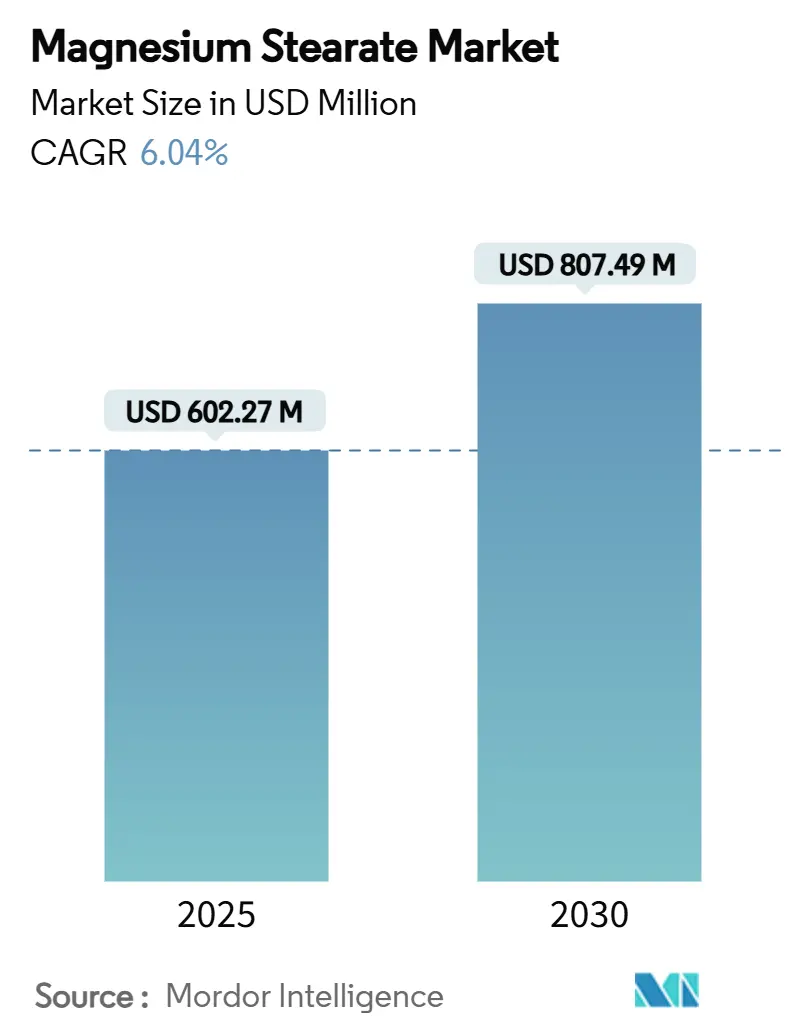

ステアリン酸マグネシウムの世界市場規模は、2025年に6億227万米ドルと推定されており、2030年には8億749万米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)6.04%で成長すると予測されております。

この成長は、医薬品の圧縮、パーソナルケア製品の結合剤、食品の固結防止剤、ポリマーの熱安定剤としての本化合物の確立された役割を反映しております。特に、北米および欧州における経口固形製剤の連続生産への投資増加が需要を牽引しており、高スループット条件下での潤滑性を維持できる賦形剤が求められています。また、「クリーンラベル」の要求に応えるため、植物由来やパームフリーの代替品が導入され、プレミアム価格帯の製品が増加しているものの、主要な需要を置き換えるまでには至っておりません。アジア太平洋地域では、ジェネリック医薬品の生産拡大と一人当たりの医薬品摂取量の増加が大量消費を支えています。さらに、電気自動車用ワイヤーハーネスにおけるPVCの熱安定化剤としての用途は、小規模ながら戦略的に重要な新たな市場機会を生み出しております。競争は、分析の一貫性、脂肪酸鎖の検証、および品質重視の購入者を安心させるトレーサビリティプログラムを中心に展開されています。

主要なレポートのポイント:

* エンドユーザー産業別では、医薬品セグメントが2024年にステアリン酸マグネシウム市場シェアの44.18%を占めました。一方、パーソナルケアセグメントは2030年までに6.45%のCAGRで成長すると予測されています。

* 地域別では、アジア太平洋地域が2024年に収益シェアの41.65%を占めて市場を支配し、2030年までには最速の6.32%のCAGRを記録すると予測されています。

# 世界のステアリン酸マグネシウム市場のトレンドと洞察

市場の推進要因:

1. 固形製剤医薬品における連続生産ラインへの移行加速(CAGRへの影響:+1.2%):

ファイザーやイーライリリーなどの大手製薬会社は、統合されたスキッドで錠剤の混合、圧縮、コーティングを行う商業的な連続生産設備を稼働させています。これにより、賦形剤のばらつきが顕在化しやすくなるため、狭い粒子径分布と安定した脂肪酸比率を保証できるステアリン酸マグネシウムのサプライヤーが優先的な地位を確立しています。規制当局も連続生産プラントの承認審査期間を短縮することでこの移行を後押ししており、高仕様の賦形剤に対する需要をさらに強固にしています。

2. クリーンラベルのニュートラシューティカルをターゲットとしたビーガン/パームフリーグレードの登場(CAGRへの影響:+0.8%):

消費者が賦形剤の起源を有効成分と同様に厳しく scrutinize するようになり、ニュートラシューティカルの処方者は、可能な限り動物由来またはパーム油由来のステアリン酸塩の使用を避ける傾向にあります。Biogrund社が商業化したCompactCel LUBのような植物由来のグレードは、従来の潤滑性と同等の機能を提供しつつ、ビーガン表示や持続可能なパーム油に関する円卓会議(RSPO)のコミットメントに合致しています。

3. 低所得経済圏における経口固形製剤摂取量の増加(CAGRへの影響:+1.5%):

インド、インドネシア、ナイジェリア、ベトナムなどの国々で公的医療保険が拡大し、ジェネリック医薬品への切り替えが進んだことで、年間錠剤生産量、ひいては潤滑剤の消費量が増加しています。現地の生産者は、規制当局に容易に受け入れられる特性の明確な材料を好むため、価格に敏感な入札においてステアリン酸マグネシウム市場が定着しています。

4. 電気自動車用ワイヤーハーネスにおけるポリ塩化ビニル(PVC)の熱安定化需要(CAGRへの影響:+0.7%):

電気自動車のボンネット下は高温になるため、その配線には熱安定化されたPVCが使用されます。ステアリン酸マグネシウムは、このPVCの熱安定化剤としてニッチな市場を確立しており、医薬品サイクルへの依存度を下げ、収益源を多様化する役割を果たしています。

5. 化粧品プレストパウダーラインの急速な拡大(CAGRへの影響:+0.9%):

K-beauty、J-beauty、および米国のプレミアムメイクアップブランドは、滑らかな感触、皮脂吸収、およびパンの完全性のためにステアリン酸マグネシウムに依存するプレストパウダー製品の発売を増やしています。このニッチ市場の成長は、化粧品グレードの認証を在庫し、エアクッションコンパクトに適した微粉化されたバリアントを提供できる販売業者に利益をもたらしています。

市場の抑制要因:

1. 厳格なパーム油トレーサビリティ規制による投入コストの増加(CAGRへの影響:-0.9%):

欧州連合の森林破壊規制や米国の税関監査により、ステアリン酸塩生産者はパーム油由来のステアリン酸のすべてのトンについて文書化が義務付けられています。これには衛星監視、同位体フィンガープリンティング、ブロックチェーン記録管理などが含まれ、小規模な工場では吸収が困難な調達コストの増加を招いています。

2. 高性能クリーンラベル代替品としてのステアリン酸ナトリウムフマル酸塩の採用(CAGRへの影響:-1.1%):

水分に敏感な徐放性錠剤では、ステアリン酸マグネシウムが高剪断エネルギー下で引き起こす可能性のある崩壊時間の延長を避けるため、ステアリン酸ナトリウムフマル酸塩に切り替える処方者が増えています。しかし、その高コストと限られた入手可能性が採用を制限しており、既存のステアリン酸塩需要の全体的な置き換えを抑制しています。

3. 小規模サプライヤーからの品質ばらつきリスク(CAGRへの影響:-0.6%):

特にアジア太平洋地域では、小規模なステアリン酸塩工場における品質のばらつきリスクが顕在化することがあります。これにより、多国籍の購入者は、供給の中断を避けるために、監査済みの高コストなベンダーから二重に調達することを余儀なくされています。

# セグメント分析

エンドユーザー産業別:医薬品の優位性が市場の安定性を牽引

2024年、医薬品用途はステアリン酸マグネシウム市場収益の44.18%を占め、長年の規制承認と費用対効果の高い性能を裏付けています。錠剤、カプセル、顆粒には通常2%未満の濃度で賦形剤が組み込まれますが、経口固形製剤の膨大な生産量により累積量は依然として高水準です。既存製品の処方変更には新たな生物学的同等性に関する書類が必要となるため、ブランドおよびジェネリック医薬品メーカーは既存のステアリン酸塩グレードを維持しており、このセグメントは短期的な代替リスクから保護されています。

一方、プレストパウダーやドライシャンプーの発売に支えられたパーソナルケア事業は、6.45%のCAGRで最も速い成長軌道を示しています。この成長は、より小規模な基盤からではあるものの、プレミアム価格の化粧品グレードの量を増加させています。

食品・飲料の処方者は、粉砂糖、ベーキングミックス、粉末飲料ベースにおいて、固結防止剤および流動性向上剤としてこの粉末を使用しています。プラスチック加工業者は、特に電気自動車の配線など、ボンネット下で高温にさらされるPVCの熱安定化剤としてニッチ市場を切り開いています。これらのパターンは、ステアリン酸マグネシウム市場全体を単一の垂直市場における需要ショックから保護しています。

# 地域分析

アジア太平洋地域が市場を牽引

アジア太平洋地域は、2024年に収益の41.65%を占めて市場をリードし、2030年までに6.32%のCAGRで成長する見込みであり、ステアリン酸マグネシウム市場の要となっております。中国のマグネシウム金属生産能力は2024年に24.5%急増し、102万トンを超え、地域の原材料供給を安定させています。同時に、インドの医薬品受託開発製造機関(CDMO)は、アフリカやラテンアメリカへの輸出向けに錠剤生産を強化し、潤滑剤の需要をさらに押し上げています。東南アジア諸国は、消費と二次加工の両方のハブとして恩恵を受けており、ベトナムとインドネシアは、近隣のASEAN市場に供給するコスト優位性のあるブレンドサービスを提供しています。

北米は技術の牽引役であり、米国食品医薬品局(FDA)が承認した複数の連続生産工場があり、厳格な賦形剤仕様のベンチマークを設定しています。購入者は、米国薬局方(USP)、欧州薬局方(EP)、日本薬局方(JP)の完全なモノグラフ準拠を要求し、ベンダーに調和された文書パッケージの維持を義務付けています。クリーンラベルの推進は米国でより顕著であり、自然食品小売業者が動物由来のステアリン酸塩をブラックリストに載せているため、サプライヤーは認証されたビーガンラインに移行しています。欧州もこれらの品質要求を反映し、持続可能性の精査を強化しており、購入決定前にパーム油サプライチェーンの監査とライフサイクルアセスメントを義務付けています。

南米、中東、アフリカは、世界全体の消費量に占める割合は小さいものの、増加傾向にあります。ブラジルの国家衛生監督庁(ANVISA)によるジェネリック医薬品の迅速承認は錠剤生産を促進し、サウジアラビアや南アフリカの公共入札は、可能な限り現地調達を優先しています。しかし、断片化された現地の生産能力は高度な分析機器を欠いていることが多く、多国籍サプライヤーがターンキー品質サービスを提供する機会を生み出しています。

# 競争環境

ステアリン酸マグネシウム市場は中程度に細分化されており、Baerlocher GmbH、Merck KGaA、Valtris Specialty Chemicals、Peter Greven GmbH & Co. KG、FACI Corporate S.p.A.などの上位5社が世界収益の大部分を占めています。Baerlocher GmbHは金属石鹸の垂直統合を活用して一貫した脂肪酸プロファイルを提供しています。Merck KGaAは、厳格なcGMP(Current Good Manufacturing Practice)管理とICH(International Council for Harmonization)地域全体で更新される多薬局方対応の書類を通じて、プレミアムな地位を維持しています。ティア2の競合他社は、地域的な近接性やオーダーメイドの粒子径調整を通じて差別化を図り、独自の感覚特性を求める化粧品処方者にアピールしています。顧客が共同開発サポートを要求するため、戦略的パートナーシップが強化されています。賦形剤メーカーは、連続混合剪断をシミュレートするためのアプリケーションラボに投資し、予測的な潤滑モデリングを可能にしています。

主要な市場プレーヤー:

* Baerlocher GmbH

* Valtris Specialty Chemicals

* Merck KGaA

* Peter Greven GmbH & Co. KG

* FACI Corporate S.p.A.

# 最近の業界動向

* 2024年4月: Evonik Industries AGは、ダルムシュタット工場でRESOMER(ポリマー)粉末を製造するための溶剤フリー微粉化技術の能力を拡張しました。この技術は、超微細なステアリン酸マグネシウムの製造にも応用可能です。

* 2022年10月: Roquette Frèresは、医薬品およびニュートラシューティカル分野の賦形剤を専門とするインド企業Crest Celluloseの買収を完了しました。Crestが製造する動物由来でない賦形剤には、MICROCEL微結晶セルロースやRoquetteステアリン酸マグネシウムが含まれます。この戦略的な動きは、Roquette Frèresの事業能力を強化するだけでなく、インド、アジア、およびそれ以降の幅広い顧客に対応できる体制を整えるものです。

このレポートは、ステアリン酸マグネシウムの世界市場に関する詳細な分析を提供しています。ステアリン酸マグネシウムは、ミネラルマグネシウムと飽和脂肪酸であるステアリン酸から生成されるシンプルな塩であり、主に食品・飲料業界における栄養補助食品や、様々な医薬品用途で利用されています。市場はエンドユーザー産業別および地域別にセグメント化されており、収益(USD Million)に基づいて市場規模と予測が示されています。2025年には6億227万米ドルと評価されている市場は、2030年までに8億749万米ドルに達すると予測されており、堅調な成長が見込まれています。

エンドユーザー産業別では、医薬品、食品・飲料、パーソナルケア、プラスチック、その他の産業(塗料・コーティングなど)に分類されます。地域別では、アジア太平洋(中国、日本、インド、韓国、ASEAN諸国など)、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(サウジアラビア、南アフリカなど)の主要地域にわたる15カ国について、市場規模と予測が詳細に分析されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

1. 医薬品固形製剤の連続生産ラインへの移行加速: 医薬品製造における効率化とコスト削減のニーズが高まる中、連続生産技術の採用がステアリン酸マグネシウムの需要を押し上げています。

2. クリーンラベル対応の栄養補助食品向けビーガン/パームフリーグレードの登場: 消費者の透明性への期待と持続可能性基準への対応から、ビーガンおよびパームフリーのステアリン酸マグネシウム製剤が注目されています。

3. 低所得経済圏における経口固形製剤摂取量の増加: 新興国市場での医療アクセス改善と医薬品消費の増加が、経口固形製剤の需要を刺激し、結果としてステアリン酸マグネシウムの利用を拡大しています。

4. 電気自動車用ワイヤーハーネスにおけるポリ塩化ビニル(PVC)の熱安定化需要: 電気自動車市場の急速な拡大に伴い、ワイヤーハーネスに使用されるPVCの熱安定剤としてのステアリン酸マグネシウムの需要が増加しています。

5. 化粧品プレスドパウダーラインの急速な拡大: 化粧品業界におけるプレスドパウダー製品の多様化と需要増加が、その製造に不可欠なステアリン酸マグネシウムの消費を促進しています。

一方で、市場の成長を抑制する要因も存在します。

1. 厳格なパーム油トレーサビリティ規制による投入コストの増加: パーム油の持続可能性に関する規制が厳しくなることで、関連するステアリン酸マグネシウムの製造コストが増加し、市場価格に影響を与えています。

2. 高性能クリーンラベル代替品としてのステアリルフマル酸ナトリウムの採用: 特定の徐放性錠剤において、より速い崩壊性とクリーンな表示を可能にするステアリルフマル酸ナトリウムが代替品として採用され、ニッチな競争をもたらしています。

3. 小規模サプライヤーからの品質ばらつきリスク: 小規模なサプライヤーからの製品は、品質の一貫性に欠けるリスクがあり、これが市場全体の信頼性や供給安定性に影響を与える可能性があります。

エンドユーザー産業別では、医薬品製造が2024年に44.18%の収益シェアを占め、市場を牽引しています。これは、錠剤の潤滑剤としてのステアリン酸マグネシウムの重要な役割に起因しています。地域別では、アジア太平洋地域が2030年までに6.32%という最も高い年平均成長率(CAGR)を記録すると予測されています。これは、ジェネリック医薬品生産の拡大と豊富なマグネシウム供給に支えられています。

市場では、消費者の透明性への期待と持続可能性基準への対応から、ビーガンおよびパームフリーのクリーンラベルグレードが特に注目を集めています。また、ステアリルフマル酸ナトリウムのような代替潤滑剤の台頭は、特定の用途においてステアリン酸マグネシウムの市場シェアを脅かす可能性があります。将来的な機会としては、マイクロカプセル化技術によるステアリン酸マグネシウムの性能向上や、未開拓市場の評価などが挙げられています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に調査されています。Baerlocher GmbH、Merck KGaA、Roquette Frères、Thermo Fisher Scientific Inc.など、主要な16社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが含まれています。

以上が、ステアリン酸マグネシウム市場に関する主要な分析結果の概要です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 固形製剤医薬品における連続生産ラインへの移行加速

- 4.2.2 クリーンラベル栄養補助食品をターゲットとしたビーガン/パームフリーグレードの登場

- 4.2.3 低所得経済圏における経口固形製剤の摂取量の増加

- 4.2.4 電気自動車用ワイヤーハーネスにおけるポリ塩化ビニル(PVC)の熱安定化需要

- 4.2.5 化粧品プレスドパウダーラインの急速な拡大

- 4.3 市場の阻害要因

- 4.3.1 厳格なパーム油トレーサビリティ規制による投入コストの増加

- 4.3.2 高性能クリーンラベル代替品としてのステアリン酸フマル酸ナトリウムの採用

- 4.3.3 小規模サプライヤーからの品質ばらつきリスク

- 4.4 バリューチェーン分析

- 4.5 ポーターのファイブフォース

- 4.5.1 サプライヤーの交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

- 5.1 エンドユーザー産業別

- 5.1.1 医薬品

- 5.1.2 食品・飲料

- 5.1.3 パーソナルケア

- 5.1.4 プラスチック

- 5.1.5 その他のエンドユーザー産業(塗料・コーティングなど)

- 5.2 地域別

- 5.2.1 アジア太平洋

- 5.2.1.1 中国

- 5.2.1.2 日本

- 5.2.1.3 インド

- 5.2.1.4 韓国

- 5.2.1.5 ASEAN諸国

- 5.2.1.6 その他のアジア太平洋地域

- 5.2.2 北米

- 5.2.2.1 米国

- 5.2.2.2 カナダ

- 5.2.2.3 メキシコ

- 5.2.3 ヨーロッパ

- 5.2.3.1 ドイツ

- 5.2.3.2 イギリス

- 5.2.3.3 フランス

- 5.2.3.4 イタリア

- 5.2.3.5 スペイン

- 5.2.3.6 ロシア

- 5.2.3.7 北欧諸国

- 5.2.3.8 その他のヨーロッパ地域

- 5.2.4 南米

- 5.2.4.1 ブラジル

- 5.2.4.2 アルゼンチン

- 5.2.4.3 その他の南米地域

- 5.2.5 中東・アフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 南アフリカ

- 5.2.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Baerlocher GmbH

- 6.4.2 FACI Corporate S.p.A.

- 6.4.3 Huzhou City Linghu Xinwang Chemical Co., Ltd

- 6.4.4 IRRH Specialty Chemicals

- 6.4.5 James M. Brown Ltd.

- 6.4.6 Kemipex

- 6.4.7 Kirsch Pharma GmbH

- 6.4.8 Merck KGaA

- 6.4.9 MLA Group of Industries

- 6.4.10 NB Entrepreneurs

- 6.4.11 Nimbasia

- 6.4.12 Peter Greven GmbH & Co. KG

- 6.4.13 Roquette Frères

- 6.4.14 Struktol Company of America, LLC

- 6.4.15 Thermo Fisher Scientific Inc.

- 6.4.16 Valtris Specialty Chemicals

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ステアリン酸マグネシウムは、医薬品、食品、化粧品など幅広い分野で利用される重要な添加物の一つでございます。その化学名はMagnesium Stearate、化学式は(C17H35COO)2Mgで表されます。ステアリン酸とマグネシウム塩から合成される白色の粉末であり、無臭でほとんど味がないのが特徴です。水やエタノールにはほとんど溶けず、その疎水性から様々な機能を発揮いたします。主な機能としては、滑沢剤、固結防止剤、乳化安定剤、増粘剤などが挙げられます。一般的に安全性が高いとされており、各国の規制機関によって医薬品添加物や食品添加物として広く承認され、使用されております。

ステアリン酸マグネシウムには、その用途に応じていくつかの種類がございます。品質面では、医薬品製造に使用される「医薬品グレード」、食品やサプリメントに使用される「食品グレード」、化粧品に使用される「化粧品グレード」、そしてその他の工業用途に使用される「工業用グレード」などに分類されます。これらのグレードは、純度、重金属含有量、微生物限度などの品質規格が異なり、特に医薬品グレードは最も厳しい基準が適用されます。また、原料となるステアリン酸の由来によっても区別され、植物由来(パーム油、ヤシ油など)と動物由来(牛脂など)がございますが、近年ではアレルギーや宗教的配慮、環境問題への意識の高まりから、植物由来のものが主流となっております。さらに、粒子径や嵩密度といった物理的特性も、用途に応じて調整された製品が提供されております。

その用途は多岐にわたります。最も代表的なのは医薬品分野で、錠剤やカプセルの製造における滑沢剤として不可欠な存在です。打錠時に粉末が金型に付着するのを防ぎ、錠剤の離型性を向上させることで、スムーズな生産を可能にします。また、粉末の流動性を改善し、均一な混合を助ける役割も担います。食品分野では、主にサプリメントの錠剤やカプセル製造補助剤として用いられるほか、粉末状の食品が固まるのを防ぐ固結防止剤としても利用されます。化粧品分野では、ファンデーション、パウダー、アイシャドウなどの固形化粧品に配合され、滑らかな感触を付与し、肌への密着性を高める役割を果たします。また、乳化安定剤や増量剤としても使用されます。その他、プラスチックやゴムの離型剤、塗料やインクの増粘剤、セラミックスの成形助剤など、幅広い工業用途でも活用されております。

ステアリン酸マグネシウムの製造には、主に沈殿法と溶融法がございます。沈殿法は、ステアリン酸ナトリウム水溶液と硫酸マグネシウム水溶液を反応させ、ステアリン酸マグネシウムを沈殿させる方法です。一方、溶融法は、ステアリン酸と酸化マグネシウムを加熱して直接反応させる方法です。製造された製品の品質管理においては、粒子径分布、嵩密度、水分含量、そして重金属や不純物の含有量などが厳しくチェックされます。関連技術としては、その機能性から他の滑沢剤や固結防止剤との併用や代替が検討されることもございます。例えば、タルク、軽質無水ケイ酸、ショ糖脂肪酸エステル、フマル酸ステアリルナトリウムなどが挙げられます。これらの物質は、ステアリン酸マグネシウムの特性を補完したり、特定の製剤設計において代替されたりすることがございます。また、製剤技術においては、ステアリン酸マグネシウムの添加量や混合方法が、錠剤の硬度、崩壊性、溶出性といった最終製品の品質に大きく影響するため、最適な条件を見出すための研究開発が常に進められております。

市場背景としましては、医薬品、特にジェネリック医薬品市場の拡大や、健康志向の高まりによるサプリメント市場の成長が、ステアリン酸マグネシウムの安定した需要を支えております。主要なメーカーとしては、国内外に多くの企業が存在し、品質と供給の安定性が重視されております。規制面では、医薬品添加物として日本薬局方、米国薬局方、欧州薬局方などに収載されており、厳格な品質規格が求められます。食品添加物としても、各国・地域の食品衛生法に基づき、使用基準や表示が定められております。近年のトレンドとしては、消費者の「クリーンラベル」志向の高まりがございます。これは、添加物に対する懸念から、できるだけ添加物を使用しない、あるいは天然由来の添加物を使用する製品が好まれる傾向を指します。ステアリン酸マグネシウムもその対象となることがありますが、その優れた機能性から完全に排除することは難しい場合が多く、植物由来原料へのシフトや、より少ない量で効果を発揮する技術の開発が進められております。

将来展望としましては、まず持続可能な調達が重要な課題となります。特に植物由来のステアリン酸マグネシウムの原料となるパーム油については、森林破壊や児童労働といった環境・社会問題が指摘されており、RSPO(持続可能なパーム油のための円卓会議)認証などの取得が、サプライチェーン全体でますます重要になっていくでしょう。また、新規用途開発も期待されます。例えば、ドラッグデリバリーシステム(DDS)における機能性材料としての研究や、3Dプリンティング製剤におけるバインダーや滑沢剤としての応用が検討されております。消費者の添加物忌避傾向に対応するため、ステアリン酸マグネシウムの使用量を減らす技術や、より「クリーン」な代替材料の開発も引き続き進められると予想されます。さらに、粒子径、結晶形、表面特性などを精密に制御することで、特定の製剤特性を最適化する技術の進化も期待されます。グローバル市場においては、新興国の医薬品・サプリメント市場の成長に伴い、ステアリン酸マグネシウムの需要は今後も堅調に推移すると予測されております。