磁気冷凍市場 規模・シェア分析 ー 成長動向と予測 (2025年~2030年)

磁気冷凍市場レポートは、製品タイプ(冷凍システム、空調システム、ヒートポンプなど)、冷却能力(100W未満、100W~1KW、1KW~10KW、10KW超)、用途(業務用冷凍、家庭用電化製品など)、エンドユーザー産業(食品・飲料、自動車・モビリティなど)、および地域によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

磁気冷凍市場の概要:成長トレンドと予測(2025年~2030年)

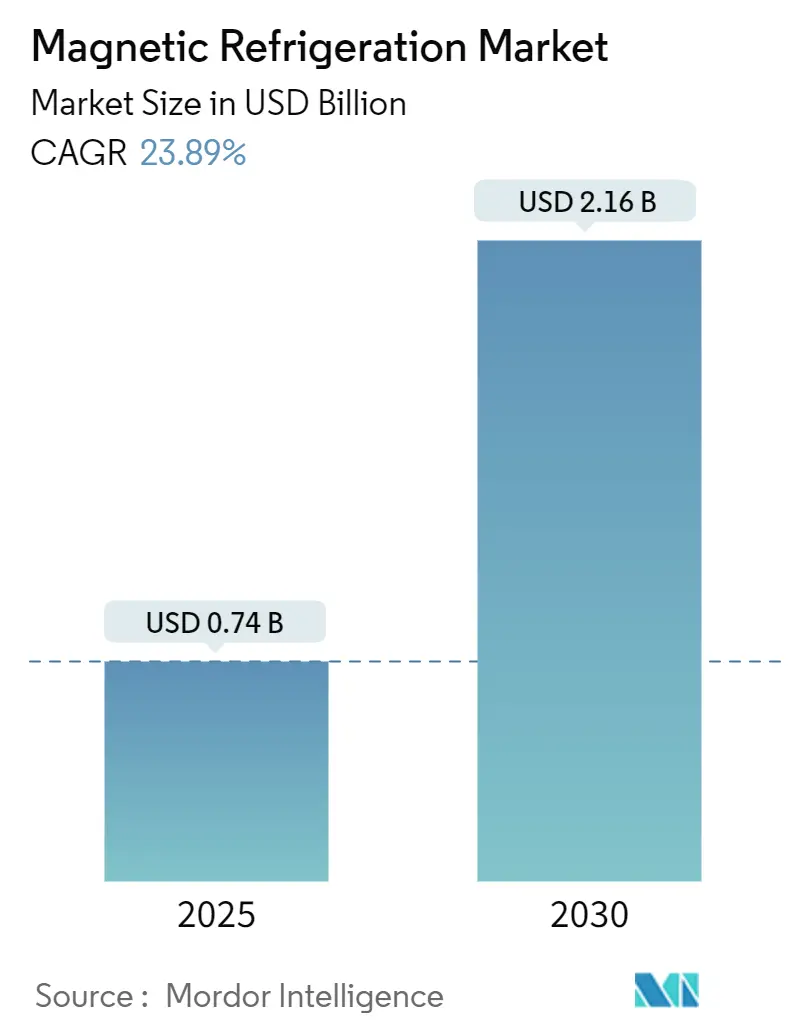

磁気冷凍市場は、2025年から2030年にかけて大幅な成長が見込まれております。2025年には0.74億米ドルであった市場規模は、2030年には2.16億米ドルに達し、年平均成長率(CAGR)は23.89%と予測されています。この力強い成長は、フッ素系ガスを使用せずに冷却を実現する磁気熱量効果の能力に起因しており、厳格化する世界の気候変動規制と合致しています。磁気熱量材料の急速な進歩と磁石コストの低下が、早期導入者にとっての投資回収期間を短縮し、市場の拡大を後押ししています。

本レポートでは、製品タイプ(冷凍システム、空調システム、ヒートポンプなど)、冷却能力(100W未満、100W~1kW、1~10kW、10kW超)、用途(商業用冷凍、家庭用電化製品など)、最終用途産業(食品・飲料、自動車・モビリティなど)、および地域別に市場を分析しています。

市場概要(主要数値)

* 調査期間:2019年~2030年

* 2025年の市場規模:0.74億米ドル

* 2030年の市場規模:2.16億米ドル

* 成長率(2025年~2030年):23.89% CAGR

* 最も急速に成長する市場:アジア太平洋

* 最大の市場:ヨーロッパ

* 市場集中度:中程度

市場分析

磁気冷凍市場は、フッ素系ガスを使用しない冷却技術として、世界の気候変動規制強化に対応する利点があります。特にヨーロッパでは、Fガス規制の段階的削減により、エンドユーザーがハイドロフルオロカーボンシステムからの移行を余儀なくされており、市場を牽引しています。一方、アジア太平洋地域では、ハイパースケールデータセンターの拡大を背景に導入が進んでいます。商業化が加速するにつれて、システムベンダーは、実験室規模の極低温冷却器から数キロワットの産業用ヒートポンプまで、製品ポートフォリオを拡大しており、市場は急成長の軌道に乗っています。

主要なレポートのポイント

* 製品タイプ別: 2024年には冷凍システムが収益シェアの59.3%を占めました。ヒートポンプは2030年までに27.2%のCAGRで拡大すると予測されています。

* 冷却能力別: 2024年には100W~1kWの帯域が磁気冷凍市場シェアの45.7%を占めました。10kW超のユニットは2030年までに24.8%のCAGRで拡大する見込みです。

* 用途別: 2024年には商業用冷凍が磁気冷凍市場規模の41.6%を占め、データセンターおよび電子機器冷却は2030年までに31.3%のCAGRで進展しています。

* 最終用途産業別: 2024年には食品・飲料が磁気冷凍市場規模の37.9%を占め、ヘルスケア・ライフサイエンスは2030年までに25.7%のCAGRで成長しています。

* 地域別: 2024年にはヨーロッパが収益シェアの40.8%を占めましたが、アジア太平洋地域は2030年までに26.3%のCAGRで最も速く成長すると予測されています。

世界の磁気冷凍市場のトレンドと洞察(推進要因)

* EUのHoReCa部門における磁気熱量ワイン・飲料クーラーの採用拡大: ヨーロッパのレストランやホテルでは、エネルギー消費を20~30%削減しつつ、±0.5°Cの温度精度を維持する磁気熱量ワインキャビネットが導入されています。静かで振動のない動作は食事体験を向上させ、政府の低GWP機器へのインセンティブが投資回収期間を短縮しています。

* 北米における極低温フリーULTフリーザーへの迅速なR&D資金提供: 米国の連邦プログラムは、液体ヘリウムなしで560µKまで冷却できる磁気熱量フリーザーに資金を投入しており、重要な研究室のサプライチェーンリスクを排除しています。ワクチンやゲノムサンプルの保存に利用され、材料のブレークスルーにより、よりコンパクトで高出力密度のシステムが可能になっています。

* EUのFガス段階的削減による合成冷媒の代替加速: EU規則2024/573は、2036年までにハイドロフルオロカーボン消費量を85%削減することを義務付けており、これによりヨーロッパの小売業者はHFCベースの機器を早期に交換しています。HFC価格の高騰も、磁気熱量技術への移行を後押ししています。

* アジアのハイパースケールキャンパスにおけるデータセンター冷却のエネルギー効率目標: 中国の「東数西算」プログラムや日本の同様の取り組みは、PUE(電力使用効率)1.2未満を要求しており、冷媒フリー冷却の探求を促しています。磁気熱量チラーは廃熱回収ループと統合され、標準的な空冷システムと比較して最大21%の炭素削減を実現します。

阻害要因

* Gdベース合金の重要材料供給リスク: ガドリニウムの加工は少数の中国施設に集中しており、輸出規制や価格変動のリスクがあります。米国ではレアアースが戦略的と分類されていますが、国内採掘能力には限りがあります。La-Fe-Si-H化合物などの代替材料の研究が進められていますが、短期的な調達の不安定さが市場に影響を与えています。

* 高磁束永久磁石アセンブリのスケーラビリティ課題: 商用ユニットは1.4Tを超える磁束密度を目標としており、複雑なハルバッハアレイの精密な組み立てが必要です。磁石コストは部品表の最大40%を占めるため、メーカーは自動化を容易にする簡素化された形状を模索しています。

セグメント分析

* 製品タイプ別: 冷凍システムは食品サービス、小売、飲料部門での既存のフォームファクターへの置き換え需要により、2024年の収益の59.3%を占めました。ヒートポンプは、産業および住宅の脱炭素化要件により27.2%のCAGRで成長が予測されています。ヒートポンプの革新により、最大280°Cの入口温度が可能になり、化学工場や製紙工場など、これまでコンプレッサーベースの代替品では到達できなかった用途が開拓されています。

* 冷却能力別: 100W~1kWクラスは、コンビニエンスストアの陳列ケース、カウンター下のチラー、実験室ユニットにシームレスに適合し、2024年の市場シェアの45.7%を維持しました。10kW超のシステムは、産業ユーザーが実証プロジェクトを拡大するにつれて、24.8%のCAGRを記録すると予測されています。

* 用途別: 商業用冷凍は2024年の導入の41.6%を占めましたが、データセンターおよび電子機器冷却は31.3%のCAGRで、磁気冷凍市場内で最も急速な需要創出源として位置付けられています。医療・実験機器はヘリウムフリーの運用を重視し、輸送用途では電気バスや鉄道車両で磁気熱量HVACモジュールが検討されています。

* 最終用途産業別: 食品・飲料は、e-グロースに関連する広範なコールドチェーン投資により、2024年の磁気冷凍市場の37.9%を占めました。ヘルスケア・ライフサイエンスは、バイオバンク、製薬メーカー、遺伝子治療ラボが極低温フリーインフラを拡大するにつれて、25.7%のCAGRで成長する見込みです。

地域分析

* ヨーロッパ: Fガス規制により冷媒フリーシステムの調達が加速し、2024年には収益シェアの40.8%を占めました。地域電力会社は、地域暖房のアップグレードと磁気熱量ヒートポンプを組み合わせた入札を開始しています。

* アジア太平洋: 世界最大のデータセンター建設市場であり、2030年までに26.3%のCAGRが見込まれています。中国のティア2都市でのハイパースケール建設や、日本のグリーン・トランスフォーメーション構想が需要を増幅させています。

* 北米: 豊富なR&Dパイプライン、連邦補助金、軽量熱管理のための航空宇宙需要から恩恵を受けています。

競争環境

市場は細分化されており、単一のブランドが二桁のグローバルシェアを超えることはありません。Cooltech ApplicationsやMAGNOTHERM Solutionsのような専門開発業者は、独自の材料と再生器の形状を進化させています。GE AppliancesやWhirlpool Corporationのような家電大手は、既存の流通チャネルを活用できる消費者向け製品を迅速に市場投入するためにライセンス供与や提携を行っています。General Engineering & ResearchはLa-Fe-Si-Hの大量生産を拡大し、MAN Energy Solutionsは地域暖房プロジェクトで大規模な磁気熱量ヒートポンプを実証しています。

最近の業界動向

* 2025年3月:香港科技大学が1,284Wのキロワット級エラストカロリック冷却器を発表し、磁気熱量デバイスを補完する固体経路を検証しました。

* 2025年1月:エイムズ国立研究所が、強化ガドリニウムとLa-Fe-Si-H合金を使用した高出力密度磁気熱量ヒートポンプを発表し、量産化の課題に対応しました。

* 2024年8月:MAN Energy Solutionsがヘルシンキの地域暖房ヒートポンプの契約を獲得し、年間56,000トンのCO2削減が見込まれ、ユーティリティ規模での実現可能性を示しました。

磁気冷凍市場は、環境規制の強化と技術革新に牽引され、今後も持続的な成長が期待されています。

このレポートは、磁気冷凍市場に関する詳細な分析を提供しています。磁気冷凍は、磁気熱量効果を利用して熱を移動させる冷却システムであり、従来の冷媒を必要とせず、エネルギー効率が高く、環境に優しく、メンテナンスが容易な代替技術として注目されています。本市場は、商業用冷凍、空調、産業用冷却など、幅広い用途にわたって持続可能なソリューションへの需要に牽引されています。

市場の概要と推進要因

市場の成長を促進する主な要因は多岐にわたります。欧州のHoReCa(ホテル、レストラン、カフェ)部門では、磁気熱量ワイン・飲料クーラーの採用が拡大しています。北米では、極低温(ULT)フリーザー向けのクライオジェンフリー(冷媒不要)R&D資金が急速に増加しています。北欧諸国では、脱炭素化の義務化が産業用ヒートポンプのパイロットプロジェクトを後押ししています。また、欧州連合(EU)のFガス規制による段階的削減は、合成冷媒の代替を加速させています。アジアのハイパースケールデータセンターでは、冷却エネルギー効率の目標が設定されており、電動航空機プラットフォームにおける航空宇宙分野の熱管理ニーズも市場を牽引しています。

市場の阻害要因

一方で、市場にはいくつかの課題も存在します。ガドリニウム(Gd)系合金の重要材料供給リスク、高磁束永久磁石アセンブリにおけるスケーラビリティの課題、AMR(磁気熱量冷凍)システムのOEMおよび設置業者のスキルセットの限定性、そしてグローバルな性能基準や試験プロトコルの欠如が挙げられます。

市場セグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: 冷凍システム、空調システム、ヒートポンプ、飲料・ワインクーラー、極低温・ULTフリーザー、その他。

* 冷却能力別: 100W未満、100W~1kW、1kW~10kW、10kW超。

* 用途別: 商業用冷凍、産業プロセス冷却・チラー、家庭用電化製品、医療・実験装置、データセンター・電子機器冷却、輸送(鉄道、船舶、トラック)。

* 最終用途産業別: 食品・飲料、ヘルスケア・ライフサイエンス、自動車・モビリティ、航空宇宙・防衛、家電、研究機関・学術機関、小売・スーパーマーケット。

* 地域別: 北米、欧州、南米、アジア太平洋、中東・アフリカ。特に欧州は、Fガス削減義務が厳格であるため、収益シェアの40.8%を占め、磁気冷凍の導入をリードしています。

主要な調査結果と市場の動向

レポートの主要な質問に対する回答は、市場の重要な洞察を提供しています。

* 市場成長の推進力: HFCs(ハイドロフルオロカーボン)の段階的削減を伴う気候変動規制と、効率を高める材料の進歩が、世界的な採用を推進しています。

* ヒートポンプの成長: 産業の脱炭素化目標が高温再生可能熱を支持するため、ヒートポンプは2030年までに年平均成長率(CAGR)27.2%を記録すると予測されています。

* データセンターの関心: 磁気熱量チラーは、電力使用効率を向上させ、冷媒漏洩のリスクを排除するため、積極的な持続可能性目標を支援します。

* 材料の課題: ガドリニウムの供給集中はリスクをもたらしますが、代替材料(La-Fe-Si-H化合物)やリサイクル努力により依存度を軽減することを目指しています。

* 超低温(ULT)用途: 試作システムは液体ヘリウムなしで560 µKに達し、研究施設向けにクライオジェンフリー運用と低いライフサイクルコストを提供します。

競争環境と将来の展望

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびCooltech Applications、Camfridge Ltd.、General Electric Company、Panasonic Holdings Corp.、Danfoss A/Sなど、主要20社の企業プロファイルが詳細に記述されています。市場の機会と将来の展望に関するセクションでは、未開拓の分野や満たされていないニーズの評価を通じて、今後の成長可能性が探られています。

このレポートは、磁気冷凍技術の進化と市場の拡大を理解するための包括的な情報を提供し、持続可能な冷却ソリューションへの移行を検討する企業や研究機関にとって貴重な資料となるでしょう。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 EUのHoReCa部門における磁気熱量ワイン・飲料クーラーの採用拡大

- 4.2.2 北米における極低温フリーULTフリーザーへの迅速な研究開発資金提供

- 4.2.3 脱炭素化義務が北欧における産業用ヒートポンプパイロットを後押し

- 4.2.4 EU Fガス段階的削減が合成冷媒の代替を加速

- 4.2.5 アジアのハイパースケールキャンパスにおけるデータセンター冷却のエネルギー効率目標

- 4.2.6 電動航空機プラットフォームにおける航空宇宙熱管理の必要性

- 4.3 市場の阻害要因

- 4.3.1 Gd系合金の重要材料供給リスク

- 4.3.2 高磁束永久磁石アセンブリにおけるスケーラビリティの課題

- 4.3.3 AMRシステムにおけるOEMおよび設置業者の限られたスキルセット

- 4.3.4 グローバルな性能基準と試験プロトコルの欠如

- 4.4 産業エコシステム分析

- 4.5 技術的展望

- 4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 消費者の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 冷凍システム

- 5.1.2 空調システム

- 5.1.3 ヒートポンプ

- 5.1.4 飲料・ワインクーラー

- 5.1.5 極低温・超低温フリーザー

- 5.1.6 その他の製品タイプ

- 5.2 冷却能力別

- 5.2.1 100 W未満

- 5.2.2 100 W – 1 kW

- 5.2.3 1 – 10 kW

- 5.2.4 10 kW超

- 5.3 用途別

- 5.3.1 商業用冷凍

- 5.3.2 産業プロセス冷却およびチラー

- 5.3.3 家庭用電化製品

- 5.3.4 医療・実験装置

- 5.3.5 データセンター・電子機器冷却

- 5.3.6 輸送(鉄道、船舶、トラック)

- 5.4 最終用途産業別

- 5.4.1 食品・飲料

- 5.4.2 ヘルスケア・ライフサイエンス

- 5.4.3 自動車・モビリティ

- 5.4.4 航空宇宙・防衛

- 5.4.5 家庭用電化製品

- 5.4.6 研究機関・学術機関

- 5.4.7 小売・スーパーマーケット

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 北欧諸国

- 5.5.2.5 その他の欧州

- 5.5.3 南米

- 5.5.3.1 ブラジル

- 5.5.3.2 その他の南米

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 東南アジア

- 5.5.4.5 その他のアジア太平洋

- 5.5.5 中東・アフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 湾岸協力会議諸国

- 5.5.5.1.2 トルコ

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Cooltech Applications

- 6.4.2 Camfridge Ltd.

- 6.4.3 MAGNOTHERM Solutions GmbH

- 6.4.4 General Electric Company (GE Appliances)

- 6.4.5 Astronautics Corporation of America

- 6.4.6 Kiutra GmbH

- 6.4.7 QM Power Inc.

- 6.4.8 Whirlpool Corp.

- 6.4.9 Trane Technologies plc

- 6.4.10 Emerson Electric Co.

- 6.4.11 Haier Smart Home Co. Ltd (incl. Fisher and Paykel)

- 6.4.12 Panasonic Holdings Corp.

- 6.4.13 Toshiba Carrier Corp.

- 6.4.14 LG Electronics Inc.

- 6.4.15 Hitachi Global Life Solutions Inc.

- 6.4.16 Danfoss A/S

- 6.4.17 Johnson Controls International plc

- 6.4.18 Bluefors Oy

- 6.4.19 Magnoric Inc.

- 6.4.20 Paradigm Cooling Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

磁気冷凍とは、磁気熱量効果(Magnetic Calorific Effect: MCE)を利用して熱を移動させ、冷却を行う技術です。従来の気体圧縮冷凍が冷媒の相変化を利用するのに対し、磁気冷凍は磁性体の磁化・脱磁に伴う温度変化を利用します。具体的には、磁性体を磁場中に置くと温度が上昇し、磁場から取り除くと温度が低下するという現象を繰り返し利用することで、熱を汲み上げ、冷却を実現します。この技術は、フロンガスなどの地球温暖化係数の高い冷媒を使用しないため、環境負荷が極めて低い次世代の冷却技術として注目されています。

磁気冷凍の原理は、1930年代に極低温生成技術として確立された断熱消磁冷却(Adiabatic Demagnetization Refrigeration: ADR)に遡ります。ADRは、主に絶対零度に近い極低温領域での研究に用いられてきましたが、近年では室温近傍で大きな磁気熱量効果を示す材料が発見されたことにより、より広範な温度域での応用が期待されています。

磁気冷凍の方式にはいくつかの種類があります。極低温領域では、主にADRが用いられ、超伝導磁石によって発生させた強力な磁場を利用して、パラ磁性体や常磁性体を冷却します。一方、室温近傍での応用を目指す磁気冷凍機では、アクティブ磁気再生器(Active Magnetic Regenerator: AMR)サイクルが主流です。AMRサイクルでは、磁性体を熱交換器として機能させ、磁場を印加・除去する際に磁性体自身が温度変化を起こし、熱を効率的に移動させます。このサイクルでは、ガドリニウム(Gd)をベースとした合金(例:Gd-Si-Ge、Gd-Ge-Ga)や、ランタン(La)をベースとした合金(例:La-Fe-Si)など、室温近傍で大きな磁気熱量効果を示す材料が用いられます。これらの材料は、キュリー温度(磁性体が強磁性から常磁性に変化する温度)が室温近傍にあり、その温度で最も大きなMCEを発揮します。磁場発生方法としては、永久磁石を用いた回転式や、電磁石を用いたパルス式などがあり、システムの効率や小型化に影響を与えます。

磁気冷凍の用途は、その冷却温度域によって大きく二分されます。極低温領域では、宇宙開発における衛星搭載冷却器、医療分野におけるMRIやMEGの超伝導磁石冷却、量子コンピュータや超伝導デバイスの冷却、そして物性物理学などの科学研究における極低温環境の提供に利用されています。これらの分野では、既存のヘリウム冷凍機に代わる、より効率的でメンテナンスフリーな冷却システムとして期待されています。

室温近傍での応用は、より広範な市場をターゲットとしています。具体的には、家庭用冷蔵庫やエアコン、業務用冷凍・冷蔵ショーケース、自動車用エアコン、データセンターの冷却、さらには産業用プロセス冷却などが挙げられます。これらの用途において磁気冷凍が実用化されれば、フロンガスなどの冷媒を一切使用しないため、環境負荷を大幅に低減できるだけでなく、従来の気体圧縮冷凍機よりも高いエネルギー効率を実現できる可能性があります。特に、冷媒漏洩のリスクがないことや、振動・騒音が少ないことも大きな利点です。

関連技術としては、まず競合技術が挙げられます。最も普及しているのは蒸気圧縮冷凍ですが、その他にもスターリング冷凍機やパルスチューブ冷凍機(主に極低温)、熱電冷却(ペルチェ素子)、音響冷凍などがあります。磁気冷凍は、これらの技術と比較して、環境性能とエネルギー効率の面で優位性を持つことが期待されています。また、補完技術としては、強力な磁場を発生させるための超伝導磁石技術や高性能永久磁石技術、磁気熱量効果を最大化するための新規磁性材料の開発、効率的な熱交換器の設計技術、そしてシステム全体の精密な制御技術が不可欠です。これらの技術の進歩が、磁気冷凍の実用化を加速させる鍵となります。

市場背景を見ると、磁気冷凍はまだ研究開発段階にあり、一部のニッチな極低温用途を除いて、本格的な商用化には至っていません。しかし、地球温暖化対策としてフロンガス規制が世界的に強化されていることを背景に、環境に優しい次世代冷却技術へのニーズが高まっており、磁気冷凍への期待は非常に大きいです。主要な課題としては、高効率な磁気熱量材料のコストと量産性、強力な磁場を発生させる装置の小型化と低コスト化、そしてシステム全体の複雑性、信頼性、耐久性の確保が挙げられます。現在、大学や研究機関を中心に、一部の電機メーカーや材料メーカーが研究開発を進めていますが、市場を牽引するような大規模なプレイヤーはまだ限定的です。

将来展望としては、磁気冷凍技術は今後も着実に進化を続けると予想されます。研究開発の方向性としては、より大きな磁気熱量効果を持ち、広範な温度域で機能し、かつ低コストで量産可能な新規磁性材料の探索が引き続き重要です。また、磁場発生技術においては、超伝導磁石の小型化・低コスト化に加え、永久磁石の活用によるシステムの簡素化が求められます。システム全体の最適化、小型化、高効率化も重要なテーマであり、将来的には既存の冷凍・空調システムとのハイブリッド化も検討されるかもしれません。

実用化への期待は高く、まずは特定のニッチ市場、例えば医療機器や産業用特殊冷却装置などから徐々に普及が進むと考えられます。長期的には、家庭用冷蔵庫やエアコンといった一般消費者向け製品への応用も視野に入っており、これが実現すれば、私たちの生活環境に大きな変革をもたらすでしょう。磁気冷凍は、環境負荷の低減と省エネルギー化に大きく貢献し、持続可能な社会の実現に向けた重要な技術の一つとして、その可能性を広げていくことが期待されています。