磁力計市場規模・シェア分析:成長動向と予測 (2025-2030年)

磁力計市場レポートは、製品タイプ(スカラー磁力計など)、テクノロジー(ホール効果、フラックスゲートなど)、フォームファクター(ハンドヘルド/ポータブル、UAV/AUV/UGV搭載型など)、エンドユーザー産業(航空宇宙および防衛、地球物理学および鉱物探査など)、および地域(北米、南米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

磁力計市場規模、シェア、2030年までの成長トレンドに関するレポートの概要を以下にまとめます。

# 磁力計市場概要

本レポートは、磁力計市場を製品タイプ(スカラー磁力計など)、技術(ホール効果、フラックスゲートなど)、フォームファクター(手持ち/ポータブル、UAV/AUV/UGV搭載型など)、エンドユーザー産業(航空宇宙・防衛、地球物理学・鉱物探査など)、および地域(北米、南米、ヨーロッパなど)によってセグメント化し、2025年から2030年までの市場予測を米ドル建てで提供しています。

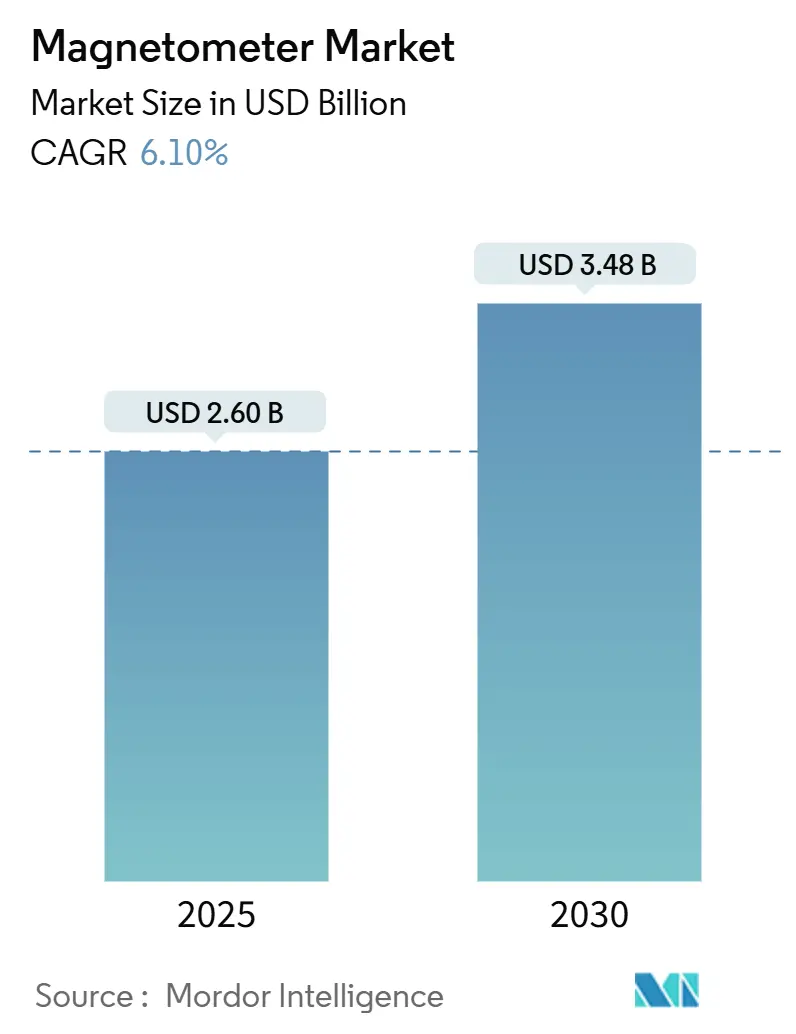

世界の磁力計市場規模は、2025年に26億米ドルに達し、2030年までに34億8,000万米ドルに成長すると予測されており、この期間の年平均成長率(CAGR)は6.1%です。この成長は、従来のGPSバックアップを凌駕する量子グレード測位システム、民生機器における3軸MEMSバリアントの急速な採用、および自律航法、鉱物探査、海底セキュリティプログラムにおける高感度センサーへの需要の高まりに起因しています。ハネウェルによるCivitanavi買収に代表される垂直統合戦略は、サプライヤーが希土類材料や独自の量子センシング技術を確保しようと競争する中で、競争の境界線を再定義しています。アジア太平洋地域は現在、ハードウェア生産の中心ですが、北米は磁気航法冗長性を指定する防衛契約を背景に最も急速に成長しています。一方、光学ポンピング型プラットフォームは、かつて臨床導入を妨げていた極低温要件を排除し、研究室のプロトタイプから日常的な医療画像診断へと移行しつつあります。

# 主要なレポートのポイント

* 製品タイプ別: 2024年には3軸ユニットが磁力計市場シェアの36.1%を占め、グラジオメーターは2030年までに6.9%のCAGRで拡大すると予測されています。

* 技術別: 2024年にはホール効果デバイスが27.4%のシェアを占め、光学ポンピング型システムは2030年までに6.5%のCAGRで進展すると予想されています。

* フォームファクター別: 2024年には手持ち/ポータブル型が磁力計市場規模の39.7%を占め、衛星搭載型は7.3%のCAGRで増加しています。

* エンドユーザー産業別: 2024年には航空宇宙・防衛が磁力計市場規模の21.5%を占め、自動車ADASアプリケーションは2030年までに6.8%のCAGRで成長しています。

* 地域別: 2024年にはアジア太平洋地域が磁力計市場の29.3%のシェアを占め、北米は2030年までに7.9%と最も高い地域CAGRを記録しています。

# グローバル磁力計市場のトレンドと洞察(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

1. 民生用電子機器における3軸MEMS磁力計の採用拡大(CAGRへの影響: +1.2%):

スマートフォンやウェアラブルデバイスの設計者は、デバイス内での校正後にサブ度レベルのコンパス精度を達成する3軸MEMSユニットを組み込んでおり、シームレスな拡張現実(AR)オーバーレイを可能にしています。磁力計、ジャイロスコープ、加速度計のセンサーフュージョンは、ミドルレンジデバイスの事実上の機能となり、基板スペースを圧縮し、消費電力を削減しています。アジア太平洋地域での製造規模の拡大により、平均販売価格が低下し、新興経済圏全体での磁力計市場の普及が加速しています。トンネル磁気抵抗(TMR)が従来のホール効果コアに取って代わることで、設計者は全天候型ナビゲーションをサポートする優れた温度安定性を得ています。無線で提供される補完的なファームウェアアップデートは、ハードウェアの改訂なしに方位精度をさらに微調整し、価格に敏感な磁力計市場セグメントにおけるOEMの利益率を保護しています。

2. 自律航法およびADASにおける高感度磁力計の需要増(CAGRへの影響: +1.5%):

量子磁力計アレイは、2025年の飛行試験で22m未満の測位偏差を示し、GPS障害時のフェイルセーフとして従来の慣性システムを凌駕しました。最大1億620万米ドルに及ぶ米国防衛契約は、磁気異常航法に対する機関の信頼を示しており、ISO 26262は自動車サプライヤーに先進運転支援システム(ADAS)プラットフォーム内での冗長な磁気経路の採用を促しています。都市部の峡谷での展開では、磁力計が衛星視界が低下した際に車線レベルのガイダンスを可能にするベースラインシグネチャをマッピングすることで恩恵を受けます。車両ゲートウェイに搭載されたAIエンジンは、LiDARおよびレーダーのリターンを磁気パターンと相互参照し、誤った衝突警報を削減しています。レベル3自動運転の規制期限が近づくにつれて、ティア1サプライヤーは量子グレード磁力計を磁力計市場における信頼性を差別化する手段と見なしています。

3. エネルギー転換金属のための地質学的鉱物探査活動の拡大(CAGRへの影響: +0.8%):

ヘリコプター搭載型磁気探査装置は1日あたり1,000km²をカバーし、鉱業会社が遠隔地の盆地でリチウムや銅の探査を迅速に進めることを可能にしています。欧州連合は2025年にフィンランドで26,700km²の重要鉱物調査を支援し、航空磁力計データと機械学習を統合して地下の異常を特定しました。盲目的な掘削を減らすことで、探査業者は環境破壊と設備投資コストを削減し、高密度グラジオメーターグリッドの予算を拡大しています。ダイヤモンド窒素空孔センサーは、深部のナノテスラ異常を解決できるようになり、グリーンメタル探査における磁力計市場の関連性を高めています。資金調達パッケージでは、より深い資源ターゲットに対する調査能力を将来にわたって保証するために、量子対応磁力計スイートが指定されることが増えています。

4. 海底インフラセキュリティのための海底磁気異常検出(CAGRへの影響: +0.6%):

NATOのバルト海哨戒タスクフォースは、ガスパイプラインや通信ケーブル周辺で連続的な磁気ベースラインを記録する自律型水中ビークルを展開し、異常警報に対して2.5秒の応答時間を達成しています。米国海軍との1,800万米ドルの契約に基づく高温超電導磁力計は、従来の音響ソナーでは見逃すような距離で機雷のケーシングを検出します。信号処理の進歩により、無害な地質学的シグネチャと人為的な脅威を区別できるようになり、誤報と運用コストが削減されています。商業オペレーターは現在、洋上風力発電所の調査のためにモジュール式磁力計ポッドをリースしており、これも磁力計市場における成長の柱となっています。保険会社は、海底資産の保険適用条件として磁気異常スクリーニングを要求することが増えており、需要を正式化しています。

5. 光学ポンピング型磁力計と量子コンピューティング校正の統合(CAGRへの影響: +0.9%):

(詳細な記述は少ないですが、量子コンピューティングとの連携による精度向上と応用拡大が期待されています。)

6. CubeSatにおける軽量ベクトル磁力計の需要(CAGRへの影響: +0.7%):

(詳細な記述は少ないですが、宇宙天気モニタリングなどの宇宙プログラムでの利用が拡大しています。)

# 市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. ホール効果センサーのコモディティ化による価格下落(CAGRへの影響: -0.8%):

200mmファブが歩留まりを最適化するにつれて、エントリーレベルのホール効果ダイは数セントで販売され、従来の部品番号の粗利益を年間最大20%圧縮しています。ティア1サプライヤーは、オンチップDSPとASIL-D診断をバンドルすることで収益性を維持していますが、中国のコピー品がプレミアムを脅かしています。このデフレ圧力は、小規模なプレーヤーをより高い部品表(BOM)価値を持つ磁気抵抗型または光学ポンピング型のニッチ市場へと転換させる圧力をかけています。民生用OEMはセンサー価格の低下を歓迎していますが、継続的な価格競争は、より広範な磁力計市場全体のイノベーション予算を減速させる可能性があります。

2. 高温環境における信号ドリフトと校正の課題(CAGRへの影響: -0.5%):

(詳細な記述は少ないですが、重工業クラスターなどで高温環境下での安定性維持が課題となっています。)

3. 超高感度磁力計技術の輸出管理規制(CAGRへの影響: -0.7%):

米中間の輸出管理規制は、超高感度磁力計の国境を越えた出荷を複雑にし、企業にデュアルソーシング戦略を促しています。

4. フラックスゲートコア用希土類材料の供給制約(CAGRへの影響: -1.1%):

中国が2025年4月に施行した希土類輸出許可制度は、ジスプロシウムおよびネオジム合金のリードタイムを20~26週間に延長し、ヨーロッパの自動車生産スケジュールを狂わせました。北米の防衛大手は、国内の原料契約を優先するために国防生産法を発動しましたが、短期的な供給能力のギャップは依然として存在します。窒化鉄複合材料に関する研究プログラムは有望ですが、商業生産量は少なくとも3年先と見られています。その間、磁力計メーカーは在庫を積み増し、運転資金を拘束し、磁力計市場の見通しに変動性を加えています。

# セグメント分析

* 製品タイプ別: グラジオメーターが精密アプリケーションを牽引

3軸カテゴリは2024年に磁力計市場シェアの36.1%を占め、コンパクトな民生用および自動車用モジュールで完全な磁場ベクトルを解決する能力が評価されています。磁力計グラジオメーターは、埋蔵鉱物脈や不発弾を優れた明瞭度で検出する差動磁場変化をマッピングするため、6.9%のCAGRで最も急速な収益増加を記録しました。ダイヤモンド量子センサーで構築されたテンソル構成は、スカラーツールが見落とすナノスケールの変動を画像化できるようになり、非破壊検査試験での検出精度を30%向上させています。ベクトルおよびスカラー機器の需要は地球物理学および科学研究室で堅調ですが、成長はグラジオメーターに劣ります。単軸デバイスは、スマートロックの基本的なコンパスモジュールなど、コストに敏感な役割で依然として採用されています。AI駆動型パターン認識とグラジオメーターアレイの統合は、調査サイクルを短縮し、自動異常分類を可能にし、ターンキー地球科学サービス向けの磁力計市場を拡大しています。

* 技術別: 光学ポンピング型システムが医療分野で牽引力を獲得

ホール効果スタックは、コモディティ価格と携帯電話ODMにおける深い設計慣性により、2024年に27.4%の収益シェアを維持しました。しかし、光学ポンピング型プラットフォームは、極低温不要の脳磁図が神経学クリニックに導入されるにつれて、2030年までに6.5%のCAGRを記録すると予測されています。フラックスゲートアーキテクチャは、熱安定性がサイズよりも重要視される航空宇宙分野のニッチ市場を維持し、SQUIDアレイは、その複雑さにもかかわらず、超低ノイズの研究室を占めています。北京によるSERFベースの原子スキャナーの全国展開は、商業的実現可能性を裏付けており、2024年までに20の病院に導入されました。ダイヤモンド量子バリアントは現在、10 pT未満の感度を記録し、次世代の心臓診断に位置付けられています。自動車安全システムがより優れたEMCマージンのためにAMRからTMRスタックに移行するにつれて、サプライヤーは磁気抵抗ダイとオンチップ温度グレーダーを組み合わせています。この多様化はリスクを分散し、ヘルスケアおよび輸送分野全体で磁力計市場のフットプリントを深めています。

* フォームファクター別: 衛星搭載型が小型化を推進

手持ち/ポータブルユニットは、フィールド地質学者、セキュリティスクリーナー、プラント保守作業員など、モバイル診断を重視するユーザーのおかげで、2024年に磁力計市場規模の39.7%を占めました。CubeSatオペレーターは現在、成長を牽引しており、気象監視コンステレーションの普及に伴い、衛星搭載型は2030年までに7.3%のCAGRを記録すると予測されています。NASAのTRACERSミッションは、小型宇宙船における自動磁気清浄度スクリーニングを開拓し、試運転時間を25%短縮する実践となりました。方向掘削用のダウンホールツールは、200℃および20,000 psiに耐える堅牢なフラックスゲートスタックを活用しています。無人航空機、水上機、水中機は、人間にとって危険または高価な回廊を自動化するためにベクトルアレイを搭載しています。このような多様性により、磁力計市場は地上および軌道プラットフォーム全体で多様化しています。

* エンドユーザー産業別: 自動車ADASが採用を加速

航空宇宙・防衛は、軍が紛争空域での量子航法を検証したため、2024年に磁力計市場規模の21.5%を占めました。自動車セグメントは、自動車メーカーがレベル3の知覚スタックやバッテリー電流モニターに磁力計を組み込むにつれて、6.8%のCAGRで成長すると予測されています。マグナによるスウェーデンの5G回廊での実証試験では、磁気キューとV2Xデータを融合することで、GPSが機能しないトンネルでの車線維持が向上することが証明されました。地質学および鉱業ベンチャーは、ネットゼロへの移行が銅とリチウムの発見にかかっているため、安定した購入者であり続けています。産業オートメーションは、磁力計とロボットを組み合わせて適応型モーター制御を行うことで、段階的に量を増やしています。ヘルスケアは、脳および心臓診断を通じて高利益率のフロンティアに加わっています。これらのセクターは全体として、磁力計市場における長期的な安定性を支えるバランスの取れた需要プロファイルを強化しています。

# 地域分析

* アジア太平洋:

2024年には磁力計市場の29.3%のシェアを占め、密度の高い電子機器サプライチェーンと希土類材料への特権的なアクセスを活用しています。中国の新しい輸出許可規則は調達を再調整し、インドやベトナムの新興ハブに組立契約を獲得する機会を与える可能性があります。日本と韓国は小型MEMS製造でリーダーシップを維持し、オーストラリアは広範な鉱物探査プログラムを通じてフィールドテストの場としての地位を確立しています。

* 北米:

国防総省による量子航法の支援や、シリコンバレーの自動運転車パイロットプログラムに支えられ、2030年までに7.9%と最も高い地域CAGRを記録しています。カナダは未開発の重要金属帯における航空地球物理学から量を増やし、メキシコの自動車クラスターはUSMCA地域コンテンツ規則の下で電気自動車プラットフォームに磁力計を統合しています。しかし、輸出管理規制は超高感度設計の国境を越えた出荷を複雑にし、企業にデュアルソーシング戦略を促しています。

* ヨーロッパ:

NATOの承認がバルト海および北海全体での海底監視の展開を促進するにつれて、堅調な中程度の単一桁の拡大を記録しています。ドイツはADASセンサーの需要を牽引し、北欧の研究評議会はオーロラ科学磁力計アレイに資金を提供しています。中東およびアフリカでの使用は、パイプラインの完全性やスマートシティのパイロットプログラムで増加していますが、そのベースは小さいです。南米は、チリのリチウム塩湖調査やブラジルの銅回廊プロジェクトから恩恵を受け、世界の磁力計市場の収益源を広げています。

# 競合状況

磁力計市場は中程度の集中度を特徴としており、上位5社のサプライヤーが2024年の収益の大部分を占めています。ハネウェルによるCivitanaviの2億ユーロ(2億3215万米ドル)の買収は、航空宇宙および産業顧客の両方に対応する慣性磁気ハイブリッドの垂直統合を強化しました。SandboxAQとQ-CTRLは、従来のGPSバックアップと比較して50倍の精度向上を主張する量子航法キットを商業化し、性能ベンチマークを引き上げました。

既存のプレーヤーはアプリケーションの深さで差別化を図っています。Bartingtonは海洋および防衛仕様を重視し、TDKは民生規模を活用し、QuSpinはゼロ磁場研究のニッチ市場に焦点を当てています。光学ポンピング型およびダイヤモンド量子カテゴリの特許出願は前年比18%増加しており、収益性を保護するための知的財産権競争が激化していることを示しています。サプライチェーンリスク管理は、顧客が希土類材料の調達と輸出管理コンプライアンスを精査するため、購買決定に影響を与えています。このダイナミクスは、磁力計市場全体で多地域での製造拠点と長期的なオフテイク契約を促進しています。

磁力計業界の主要企業(順不同):

* Honeywell International Inc.

* Bartington Instruments Ltd.

* GEM Systems Inc.

* Geometrics Inc. (OYO Corp.)

* Scintrex Ltd.

# 最近の業界動向

* 2025年7月: ハネウェルは、GPSが利用できないミッション向けに高度な磁力計を統合した量子センサー航法システムを製造するため、最大1億620万米ドルの米国防衛契約を獲得しました。

* 2025年6月: 中国は希土類輸出許可制度を施行し、フラックスゲートコア材料のリードタイムを最大26週間に延長しました。

* 2025年4月: Q-CTRLの飛行試験により、量子航法が従来のバックアップと比較して50倍の精度向上を達成したことが、磁力計アレイによって検証されました。

* 2025年3月: TDK InvenSenseは、民生用電子機器向けに磁力計と慣性センサーを融合した9軸PositionSenseスイートをリリースしました。

このレポートは、磁力計市場に関する包括的な分析を提供します。市場の定義、調査範囲、調査方法から始まり、詳細な市場動向、成長予測、競争環境、および将来の機会を網羅しています。

エグゼクティブサマリーでは、市場の主要なハイライトが提示されます。市場の概観、推進要因、抑制要因、マクロ経済的要因の影響、業界のバリューチェーン分析、規制状況、技術的展望、ポーターのファイブフォース分析、投資分析など、多角的な視点から市場環境が詳細に解説されています。

主要な市場推進要因としては、民生用電子機器における3軸MEMS磁力計の採用増加、自律航法およびADASにおける高感度磁力計の需要拡大、エネルギー転換金属のための地質学的鉱物探査活動の拡大、海底インフラセキュリティのための海中磁気異常検出、量子コンピューティング校正との光学ポンピング磁力計の統合、宇宙天気監視のためのCubeSatにおける軽量ベクトル磁力計の需要が挙げられます。一方、市場抑制要因には、ホール効果センサーのコモディティ化による価格浸食、高温環境における信号ドリフトと校正の課題、超高感度磁力計技術に対する輸出管理規制、フラックスゲートコア用の希土類材料供給制約があります。

市場規模と成長予測のセクションでは、2030年までに磁力計市場が34.8億米ドルに達し、年平均成長率(CAGR)6.1%で成長すると予測されています。特に、優れた空間分解能の利点から、磁力計グラジオメーターが2030年まで年平均成長率6.9%で最も急速に拡大する製品セグメントと見込まれています。

市場は、スカラー磁力計、ベクトル磁力計、1軸磁力計、3軸磁力計、磁力計グラジオメーターといった製品タイプ別に分析されています。技術別では、ホール効果、フラックスゲート、磁気抵抗(AMR/GMR/TMR)、光学ポンピング、SQUID、MEMSが対象です。フォームファクター別には、ハンドヘルド/ポータブル、UAV/AUV/UGV搭載、定置型/実験室用、ダウンホール/ボアホール、衛星ペイロードに分類されます。

最終用途産業別では、航空宇宙・防衛、地球物理学・鉱物探査、産業オートメーション・ロボティクス、民生用電子機器・ウェアラブル、自動車(ADAS・EV)、石油・ガス、医療・ヘルスケア、研究・学術分野が詳細に検討されています。地域別では、北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、チリなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(サウジアラビア、UAE、南アフリカなど)の主要国および地域が分析対象です。

レポートでは、光学ポンピングシステムが極低温冷却の必要性を排除することで、脳磁図や心臓画像診断を日常的な臨床現場で実用化し、ヘルスケア分野で注目を集めていることが指摘されています。また、希土類材料の供給管理は、フラックスゲートコアのリードタイムを長期化させ、サプライヤーに材料源の多様化や窒化鉄などの代替品探索を促している現状も示されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびHoneywell International Inc.、Bartington Instruments Ltd.、GEM Systems Inc.、Geometrics Inc.などを含む主要25社の企業プロファイルが提供されます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれます。

最後に、市場機会と将来展望のセクションでは、ホワイトスペース分析や未充足ニーズの評価を通じて、今後の成長可能性が探求されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 消費者向け電子機器における3軸MEMS磁力計の採用増加

- 4.2.2 自律航法およびADASにおける高感度磁力計の需要増加

- 4.2.3 エネルギー転換金属のための地質学的鉱物探査活動の拡大

- 4.2.4 海底インフラセキュリティのための海底磁気異常検出

- 4.2.5 量子コンピューティング校正による光ポンピング磁力計の統合

- 4.2.6 宇宙天気監視のための軽量ベクトル磁力計に対するCubeSatの需要

- 4.3 市場抑制要因

- 4.3.1 ホール効果センサーのコモディティ化による価格下落

- 4.3.2 高温環境における信号ドリフトと校正の課題

- 4.3.3 超高感度磁力計技術に対する輸出管理規制

- 4.3.4 フラックスゲートコア用希土類材料の供給制約

- 4.4 マクロ経済要因の影響

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターのファイブフォース分析

- 4.8.1 供給者の交渉力

- 4.8.2 買い手の交渉力

- 4.8.3 代替品の脅威

- 4.8.4 新規参入の脅威

- 4.8.5 競争上の対抗関係

- 4.9 投資分析

5. 市場規模と成長予測(金額)

- 5.1 製品タイプ別

- 5.1.1 スカラー磁力計

- 5.1.2 ベクトル磁力計

- 5.1.3 1軸磁力計

- 5.1.4 3軸磁力計

- 5.1.5 磁力計グラジオメーター

- 5.2 技術別

- 5.2.1 ホール効果

- 5.2.2 フラックスゲート

- 5.2.3 磁気抵抗 (AMR / GMR / TMR)

- 5.2.4 光ポンピング

- 5.2.5 SQUID

- 5.2.6 MEMS

- 5.3 フォームファクター別

- 5.3.1 ハンドヘルド / ポータブル

- 5.3.2 UAV / AUV / UGV搭載型

- 5.3.3 定置型 / 実験室用

- 5.3.4 ダウンホール / ボアホール

- 5.3.5 衛星ペイロード

- 5.4 エンドユーザー産業別

- 5.4.1 航空宇宙および防衛

- 5.4.2 地球物理学および鉱物探査

- 5.4.3 産業オートメーションおよびロボット工学

- 5.4.4 家庭用電化製品およびウェアラブル

- 5.4.5 自動車 (ADASおよびEV)

- 5.4.6 石油およびガス

- 5.4.7 医療およびヘルスケア

- 5.4.8 研究および学術

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 チリ

- 5.5.2.4 その他の南米

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 ロシア

- 5.5.3.5 イタリア

- 5.5.3.6 その他のヨーロッパ

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 その他の中東

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 エジプト

- 5.5.5.2.3 その他のアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Honeywell International Inc.

- 6.4.2 Bartington Instruments Ltd.

- 6.4.3 GEM Systems Inc.

- 6.4.4 Geometrics Inc. (OYO Corp.)

- 6.4.5 Scintrex Ltd.

- 6.4.6 Lake Shore Cryotronics, Inc.

- 6.4.7 Metrolab Technology SA

- 6.4.8 Foerster GmbH and Co. KG

- 6.4.9 QuSpin, Inc.

- 6.4.10 Cryogenic Ltd.

- 6.4.11 Magcam NV

- 6.4.12 SENSYS Sensorik and Systemtechnologie GmbH

- 6.4.13 AlphaLab Inc.

- 6.4.14 Silicon Sensing Systems Ltd.

- 6.4.15 Marine Magnetics Corp.

- 6.4.16 Kanetec Co., Ltd.

- 6.4.17 RST Instruments Ltd.

- 6.4.18 Billingsley Aerospace and Defense

- 6.4.19 LEMI LLC

- 6.4.20 SensMag LLC

- 6.4.21 Magnii Technologies

- 6.4.22 Metis Instruments and Equipment NV

- 6.4.23 GEM Advanced Magnetometers Pty Ltd.

- 6.4.24 QuSpin Quantum Sensors GmbH

- 6.4.25 Vanguard International Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

磁力計は、磁場の強さや方向を測定するための装置であり、その原理や用途は多岐にわたります。地球が持つ地磁気から、永久磁石、電流によって発生する磁場、さらには生体から発せられる微弱な磁場まで、様々な磁気現象を検出・解析することが可能です。磁場の単位としては、テスラ(T)やガウス(G)が一般的に用いられます。その測定原理は、磁気抵抗効果、ホール効果、フラックスゲート方式、原子の量子力学的特性を利用するものなど、多種多様であり、それぞれの特性に応じて最適な用途が選択されます。

磁力計には、その測定原理や感度、用途に応じて様々な種類が存在します。

まず、「フラックスゲート磁力計」は、強磁性体のコアにコイルを巻き、その磁気飽和現象を利用して磁場を検出します。高感度で安定性に優れており、地球磁場の測定、地質調査、非破壊検査、磁気探査などに広く利用されています。

次に、「ホール効果磁力計」は、半導体素子に電流を流し、磁場が存在すると発生するホール電圧を測定するものです。小型で低コストであるため、電流センサー、位置検出センサー、電子コンパスなど、民生機器から産業機器まで幅広く普及しています。

「磁気抵抗効果磁力計(MRセンサー)」は、磁場によって電気抵抗が変化する現象を利用します。特に、異方性磁気抵抗(AMR)、巨大磁気抵抗(GMR)、トンネル磁気抵抗(TMR)といった種類があり、高感度かつ小型で低消費電力という特徴から、ハードディスクドライブの読み取りヘッド、車載センサー、スマートフォンなどの電子コンパスに不可欠な技術となっています。

「SQUID(超伝導量子干渉素子)」は、超伝導体の量子力学的特性を利用したもので、現在のところ最も高感度な磁力計とされています。極めて微弱な磁場を検出できるため、医療分野における脳磁図(MEG)や心磁図(MCG)の測定、基礎物理学研究、地磁気観測などに用いられますが、超低温環境が必要となるため、その利用は限定的です。

「光ポンピング磁力計(OPM)」は、アルカリ金属原子などの原子蒸気にレーザー光を照射し、磁場による原子のスピン状態の変化を光学的に検出するものです。SQUIDに匹敵する高感度を実現しつつ、超低温環境が不要であるため、次世代の医療用磁力計や地磁気観測、磁気探査などでの応用が期待されています。

その他にも、プロトン磁力計のように、水中のプロトン(水素原子核)の歳差運動を利用して地磁気の絶対値を測定するタイプもあり、考古学や地質調査に用いられています。

磁力計の用途は非常に広範です。

最も身近な例としては、スマートフォンや自動車、ドローンなどに搭載されている「電子コンパス」が挙げられます。これにより、現在地の方向を正確に把握し、ナビゲーションや地図表示に役立てられています。

「地質調査」や「資源探査」においては、地中の磁気異常を検出することで、鉱物資源、石油・ガス田の探査、活断層の調査、火山活動のモニタリングなどが行われます。また、「考古学」では、埋蔵された遺跡や遺物の磁気的な痕跡を捉え、発掘調査の効率化に貢献しています。

「医療分野」では、前述の脳磁図(MEG)や心磁図(MCG)により、脳や心臓の活動に伴う微弱な磁場を非侵襲的に測定し、疾患の診断や研究に活用されています。また、MRI装置の磁場管理にも磁力計が用いられます。

「非破壊検査」では、材料の内部欠陥や応力状態の変化に伴う磁気特性の変化を検出し、製品の品質管理や安全性の確保に貢献しています。

「セキュリティ分野」では、空港や公共施設での武器探知、爆発物探知、さらには不審な磁気異常の検出などに応用されています。

「宇宙開発」においては、人工衛星に搭載され、地球や他の惑星の磁場を観測したり、宇宙天気予報のための太陽風の磁場を測定したりする重要な役割を担っています。

「産業用途」では、電流センサーとして電力機器の監視、位置センサーとしてロボットや工作機械の精密制御、回転数センサーとしてモーターの制御、さらには磁気記録ヘッドとしてデータストレージの読み書きなど、多岐にわたる分野で利用されています。

「科学研究」においても、基礎物理学や材料科学の分野で、磁性体の特性評価や新たな磁気現象の解明に不可欠なツールとなっています。

磁力計の性能を最大限に引き出し、新たな応用分野を切り拓くためには、様々な関連技術との連携が不可欠です。

「GPS/GNSS」などの衛星測位システムと組み合わせることで、磁気データに正確な位置情報を付与し、高精度なマッピングやナビゲーションが可能になります。

「慣性センサー(加速度センサー、ジャイロセンサー)」と組み合わせたIMU(慣性計測ユニット)は、磁力計のデータと統合することで、GPSが利用できない環境下(屋内、水中など)でも、より正確な姿勢推定やデッドレコニング(自律航法)を実現します。

高感度な磁力計の測定精度を確保するためには、「磁気シールド技術」が重要です。外部からの不要な磁場ノイズを遮断し、測定対象の微弱な磁場のみを検出することを可能にします。

測定された生データは、ノイズ除去、キャリブレーション、データ解析といった高度な「信号処理技術」によって、意味のある情報へと変換されます。

近年では、「MEMS(微小電気機械システム)技術」の進展により、磁力計の小型化、集積化、低コスト化が飛躍的に進み、スマートフォンやウェアラブルデバイスへの搭載が容易になりました。

さらに、「AI(人工知能)や機械学習」の技術は、膨大な磁気データからの異常検知、パターン認識、予測モデルの構築などに応用され、磁力計のデータ解析能力を飛躍的に向上させています。

磁力計の市場は、近年急速な拡大を続けています。特に、スマートフォンやタブレット、ウェアラブルデバイスといった民生機器、そして自動車の自動運転や電動化に伴う車載センサーの需要が市場を牽引しています。主要なプレイヤーとしては、旭化成、TDK、Honeywell、NXP Semiconductors、Boschなどが挙げられ、各社が小型化、高感度化、低消費電力化、そして多機能化に向けた技術開発を競っています。IoT(モノのインターネット)の普及、スマートシティ構想、産業の自動化といったトレンドも、磁力計の新たな市場機会を創出しています。また、地政学的リスクの高まりや資源探査の需要も、高精度な磁力計の市場を支える要因となっています。

将来の展望として、磁力計はさらなる進化と応用分野の拡大が期待されています。

「さらなる小型化と高感度化」は、MEMS技術の進化や、光ポンピング磁力計などの量子磁力計の普及によって実現されるでしょう。これにより、より微細な磁場変化の検出や、これまで測定が困難であった環境での利用が可能になります。

「多機能化と複合化」も重要なトレンドです。他のセンサー(慣性センサー、温度センサーなど)との統合や、AIとの連携により、単なる磁場測定に留まらない、より高度な情報提供や意思決定支援が可能になります。

「新たな応用分野」としては、ウェアラブルヘルスケアデバイスによる生体磁場のモニタリング、スマートシティにおけるインフラ監視、環境モニタリング、さらには量子コンピューティングにおける磁場制御など、多岐にわたる分野での活用が期待されています。

また、製造技術の進歩による「低コスト化」は、磁力計の普及をさらに加速させ、これまで導入が難しかった分野への展開を促進するでしょう。

高精度な磁力計ネットワークの構築は、地球磁場の変動を詳細に捉え、災害予測や気候変動研究、宇宙天気予報の精度向上にも貢献すると考えられます。磁力計は、私たちの生活の安全と利便性を高め、科学技術の発展を支える上で、今後ますますその重要性を増していくことでしょう。