メインフレーム市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

メインフレーム市場は、タイプ(Zシステム、GSシリーズ、その他タイプ)、提供形態(ハードウェア、ソフトウェア、サービス)、展開形態(クラウド、オンプレミス、ハイブリッド)、エンドユーザー企業規模(大企業、その他)、エンドユーザー産業(BFSI、IT・通信、政府・公共部門、その他)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

メインフレーム市場の概要

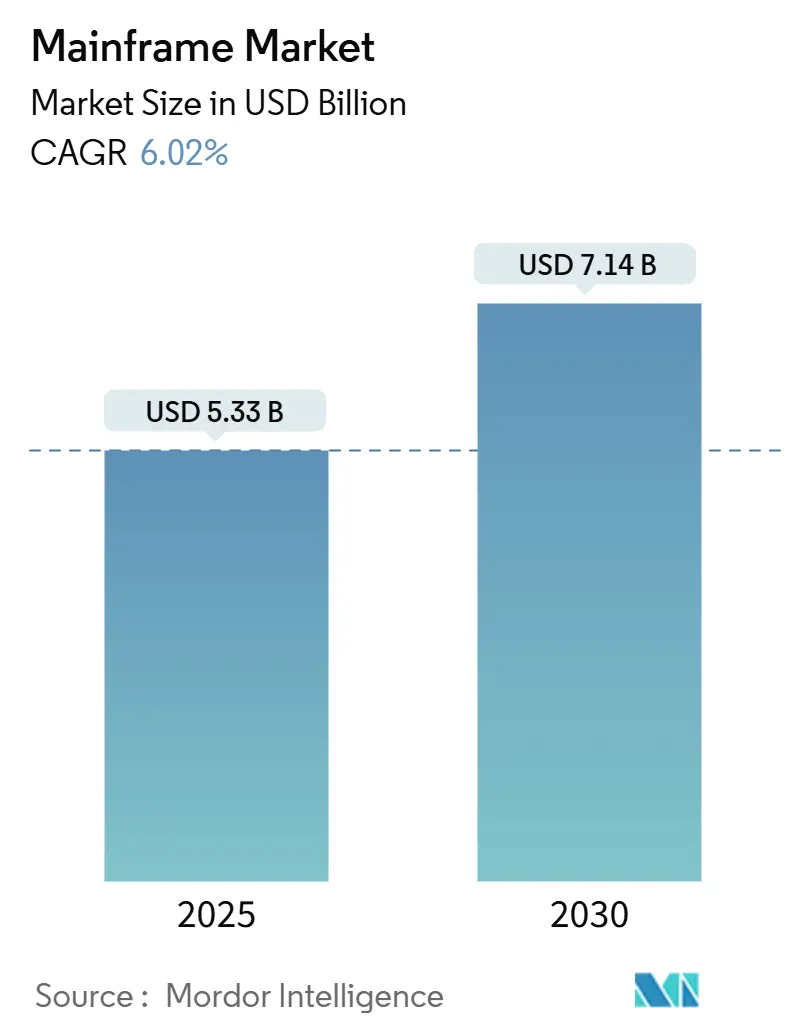

メインフレーム市場は、2025年には53.3億米ドルに達し、2030年には71.4億米ドルに成長し、年平均成長率(CAGR)6.02%で拡大すると予測されています。この市場は、大規模企業がリアルタイム決済、規制報告、大量バッチ処理においてメインフレームに継続的に依存しているため、堅調な需要を維持しています。特に、z16プラットフォームにおける量子安全暗号化の導入や、将来のz17システムによって技術のセキュリティが強化され、オンチップAI推論エンジンが不正分析の遅延を低減しています。ハイブリッドクラウド戦略は、既存のメインフレームを維持しつつ、DevOpsやテストワークロードのためにクラウドサービスで補完する形を取っています。アジア太平洋地域は、現地のデータ規制やデジタル決済量の増加に対応するため、銀行や政府機関がソブリンホスティング施設を構築していることから、最も急速に成長しています。

主要な市場動向と洞察

成長要因:

* AIおよびハイブリッドクラウドワークロードへのモダナイゼーション推進: AIモデルがメインフレーム上で直接実行され、銀行はデータをエクスポートせずに取引の不正スコアリングを実施できるようになりました。IBMの調査によると、ITリーダーの78%がメインフレームアプリケーションにAIを組み込んでいます。これにより、運用効率が約20%向上し、企業は既存のメインフレームをアップグレードする傾向にあります。

* リアルタイムデジタル取引量の爆発的増加: メインフレームは世界のクレジットカード取引の90%を処理し、毎秒100万件の取引を支えています。B2B Eコマースの成長予測に伴い、スループットの必要性が増大しており、メインフレームの高い可用性が決済処理において費用対効果を高めています。

* BFSIにおけるゼロダウンタイムコンピューティングのコンプライアンス要件: EUデジタル運用レジリエンス法などの規制は、厳格な稼働時間と監査可能性を義務付けています。メインフレームは、調査対象企業の67%で収益を生み出すワークロードの半分以上を支えており、ダウンタイムに対する罰金がエスカレートする中、金融機関はプラットフォームの再構築ではなく、既存プラットフォーム上でのモダナイゼーションを進めています。

* セキュアなポスト量子暗号エンジンへの需要増加: 量子コンピューターによる将来の復号化に備え、IBMはz16にポスト量子アルゴリズムを組み込み、z17で完全な量子安全機能を提供する予定です。金融規制当局は、量子安全な方法への早期移行を促しています。

* 新興経済国におけるソブリンホスティング義務: アジア太平洋、中東、ラテンアメリカ地域では、現地のデータ規制を満たすために、ソブリンホスティングの義務化がメインフレームの需要を押し上げています。

* ビッグデータとアナリティクスの成長: グローバルなビッグデータとアナリティクスの成長も、メインフレーム市場の短期的な需要を支えています。

抑制要因:

* メインフレームスキルを持つ専門家の不足: 企業の89%がメインフレームを重要と認識しているにもかかわらず、z/OSやCOBOLの専門家を見つけるのに苦労しています。2030年までにベテランスタッフの30%が退職する可能性があり、この人材ギャップが拡大しています。

* パブリッククラウドx86代替品と比較した高い総所有コスト(TCO): 特に新規購入者にとって、メインフレームの取得およびライセンス費用は依然として高額です。メインフレームは取引ワークロードの72%を処理しながらIT予算の8%しか消費しないというIBMの分析があるものの、初期投資が障壁となることがあります。

* CIOのクラウドネイティブなグリーンコンピューティングへの志向: 北米やヨーロッパのCIOは、クラウドネイティブなソリューションや環境に配慮したコンピューティングを優先する傾向があり、メインフレームの成長を抑制する可能性があります。

* クラウドと比較したスケーラビリティの限界: 長期的には、クラウドと比較したメインフレームのスケーラビリティの限界が、一部のワークロードをクラウドへ移行させる要因となる可能性があります。

セグメント分析

* タイプ別: Z Systemsは2024年にメインフレーム市場シェアの64%を占め、高スループットの銀行業務や政府機関のワークロードにおいてデフォルトの選択肢としての地位を確立しています。一方、GS Seriesは、小売業者や製造業者に魅力的な価格性能比を提供し、2030年までに年平均成長率10.8%で拡大すると予測されています。

* 提供形態別: ハードウェアは2024年にメインフレーム市場規模の48%を占め、AI対応チップの導入など、継続的なリフレッシュサイクルを反映しています。サービスは年間9.5%で拡大しており、企業が管理業務やモダナイゼーションをアウトソーシングする傾向が強まっています。ソフトウェアは、DevOpsプラグインやコード変換ユーティリティを通じて、クラウドとの連携を合理化する上で不可欠です。

* 展開モデル別: オンプレミス型は、銀行や防衛分野における物理資産の規制管理により、2024年にメインフレーム市場の71%を占めました。クラウドベースのMainframe-as-a-Service(MaaS)は、サブスクリプションモデルが初期費用を削減し、オンボーディングを短縮するため、年平均成長率12.3%で急速に成長しています。

* エンドユーザー企業規模別: 大規模企業は2024年の収益の83%を生み出し、持続的なスループットとサブ秒の遅延を必要とする取引量に対応しています。中小企業(SME)は、従量課金モデルやシンプルな管理コンソールに支えられ、年平均成長率8.9%で成長しています。

* エンドユーザー産業別: 銀行・金融サービス・保険(BFSI)は2024年にメインフレーム市場の46%を占め、銀行の80%がAI支援による既存COBOLコードのモダナイゼーションを計画しています。小売およびEコマース活動は年間11.2%で成長しており、フラッシュセールやピーク時のイベントにおける計算量の急増にメインフレームが対応しています。政府機関は年金、税金、防衛システムにメインフレームを利用し、ヘルスケア分野では請求処理や電子カルテに活用されています。

地域分析

* 北米: 2024年にメインフレーム市場の41%を占め、大規模な決済ネットワークや連邦機関に支えられています。IBMは、メインフレームハードウェアに300億米ドルを投じるなど、5年間で1500億米ドルを国内投資に充てる計画を発表しており、サプライチェーンの深化と次世代の研究開発を保証しています。

* アジア太平洋: 2030年までに年平均成長率9.8%で最も急速に成長する地域です。日本のメガバンクはz16プラットフォームにアップグレードし、オーストラリアの年金基金はメインフレームのデータセットをパブリッククラウド分析と統合しています。インドのデジタル公共インフラロードマップやインドネシアのオープンバンキング規制は、取引量を増加させ、新興経済圏におけるメインフレーム市場規模を拡大しています。

* ヨーロッパ: マクロ経済の逆風にもかかわらず、安定した更新が見られます。ドイツや北欧の銀行は、z/OSアプリケーションとKubernetesクラスターを連携させるハイブリッドフレームワークに移行しています。28%のスキルギャップは、フランス、スペイン、英国に本社を置くマネージドサービスプロバイダーへの依存を促しています。

競争環境

IBMは、z SystemsおよびLinuxONEラインを出荷し、量子安全暗号化を組み込む主要ベンダーであり続けています。Broadcomは、Zoweの無償エンタープライズサポートを通じてエコシステムとの連携を深めています。Kyndryl、DXC Technology、Atosなどのマネージドサービスプロバイダーは、スキルギャップを埋めるためにサービスポートフォリオを拡大しており、DXCは毎日1000万件のメインフレームタスクを自動化しています。Rocket Softwareは、レガシープログラムをクラウドネイティブライブラリに変換するコード検査ツールを提供しています。Microsoft、AWS、Googleなどのハイパースケールクラウドプロバイダーは、x86上でワークロードパターンを複製するリファクタリングスイートを提供し、IBMとハイブリッドオーケストレーションで提携していますが、セキュリティ、遅延、コンプライアンスのニーズにより、コアワークロードはメインフレーム上に維持され、持続的な需要と安定した価格設定が保証されています。

最近の業界動向

* 2025年4月: IBMは、Telum IIプロセッサと完全な量子安全機能を備えた次期z17メインフレームを発表しました。

* 2025年4月: IBMは、米国事業に1500億米ドルを投じ、そのうち300億米ドルをメインフレームおよび量子ハードウェアに充てることを表明しました。

* 2025年3月: KyndrylとGoogle Cloudは、アプリケーション移行を簡素化するための「Mainframe Modernization with Gen AI Accelerator Program」を開始しました。

* 2025年1月: BMCは、パフォーマンスチューニングとワークロードバランシングを自動化するAI機能をAMIポートフォリオに追加しました。

このレポートは、メインフレーム市場に関する包括的な分析を提供しています。

1. 市場定義と調査範囲

本調査におけるメインフレーム市場は、銀行、公共部門、大規模小売業のデータセンターにおけるミッションクリティカルなトランザクション負荷を維持するために構築された、対称型マルチプロセッシングとセキュアな論理パーティショニングを中心とした、新規出荷の高性能コンピューターシステムと定義されています。測定される価値には、初回インストール時に販売されるコアシャーシ、ネイティブオペレーティングシステム、およびバンドルされたファームウェアが含まれます。レガシーモダナイゼーションサービス、ミッドレンジサーバー、x86仮想化アプライアンスは本調査の範囲外です。

2. 市場の推進要因

メインフレーム市場の成長を牽引する主な要因は以下の通りです。

* AIおよびハイブリッドクラウドワークロードに対するモダナイゼーションの推進。

* リアルタイムデジタル取引量の爆発的な増加。

* BFSI(銀行・金融サービス・保険)業界におけるゼロダウンタイムコンピューティングのコンプライアンス要件。

* セキュアなポスト量子暗号エンジンへの需要の高まり。

* 新興経済国におけるソブリンホスティング義務。

* ビッグデータとアナリティクスの成長。

3. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* メインフレームスキルを持つ専門家の不足。

* パブリッククラウドのx86代替品と比較した高い総所有コスト(TCO)。

* クラウドネイティブなグリーンコンピューティングへのCIOの嗜好の高まり。

* クラウドと比較したスケーラビリティの限界。

4. 市場規模と成長予測

メインフレーム市場は、2025年から2030年にかけて年平均成長率(CAGR)6.02%で成長し、2030年には71.4億米ドルに達すると予測されています。地域別では、アジア太平洋地域が銀行や政府によるソブリンホスティング施設への投資により、9.8%のCAGRで最も速い成長を遂げると見込まれています。

5. 主要な市場セグメンテーション

市場は以下の主要なカテゴリで詳細に分析されています。

* タイプ別: Z Systems、GS Series、その他のタイプ。

* 提供形態別: ハードウェア、ソフトウェア、サービス。

* 展開モデル別: クラウド、オンプレミス、ハイブリッド。

* エンドユーザー企業規模別: 中小企業(SME)、大企業。

* エンドユーザー産業別: BFSI、IT・通信、政府・公共部門、小売・Eコマース、ヘルスケア、製造業、その他の産業。

* 地域別: 北米、南米、ヨーロッパ、アジア太平洋、中東・アフリカ。

6. メインフレームが保持される理由と課題への対応

組織がメインフレームを完全にクラウドへ移行させない主な理由は、比類のないトランザクション処理能力、量子安全なセキュリティ、そして99.99%の可用性を提供し、これらがコモディティクラウドインフラストラクチャでは再現が困難であるためです。

スキル不足に対しては、ベンダーや大学がターゲットを絞ったトレーニングを実施し、DXCやKyndrylのようなサービスプロバイダーがルーチンタスクを自動化し、マネージドメインフレームサービスを提供することで対応しています。また、ポスト量子暗号はメインフレームのアップグレードにおいて重要な役割を果たしており、新しいZシリーズモデルには量子安全アルゴリズムが統合され、将来の量子対応復号化脅威からデータを保護します。中小企業向けには、Mainframe-as-a-Service(MaaS)サブスクリプションにより、多額の初期ハードウェア購入なしにセキュアなコンピューティング能力をレンタルできるため、小売決済のピーク時やフィンテックのコンプライアンスといったユースケースをサポートしています。

7. 競争環境

レポートでは、IBM Corporation、Broadcom Inc.、Fujitsu Ltd.、Hitachi Ltd.、NEC Corporationなど、主要な21社の企業プロファイルを含む競争環境が分析されており、市場集中度、戦略的動向、市場シェアが評価されています。

8. 調査方法論

本調査は、ソリューションアーキテクトや主要銀行の調達責任者へのインタビューを含む一次調査と、公的情報源や業界ポータル、企業財務データを用いた二次調査を組み合わせて実施されています。市場規模の算出と予測には、メーカー収益と輸出入統計を単位出荷量に変換し、平均販売価格(ASP)を乗じるトップダウンモデルが採用され、設置ベースの監査やチャネル在庫レビューによるボトムアップチェックで検証されています。データは毎年更新され、ベンダーの主要な発表や規制変更に応じて中間更新も行われます。

このレポートは、メインフレーム市場の現状、将来の展望、主要な推進要因と阻害要因、そして競争環境を深く理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 市場の定義と調査の前提

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 AIおよびハイブリッドクラウドワークロードの近代化推進

- 4.2.2 リアルタイムデジタル取引量の爆発的増加

- 4.2.3 BFSIにおけるゼロダウンタイムコンピューティングのコンプライアンス要件

- 4.2.4 安全なポスト量子暗号エンジンに対する需要の増加

- 4.2.5 新興経済国における主権ホスティング義務

- 4.2.6 ビッグデータとアナリティクスの成長

- 4.3 市場の阻害要因

- 4.3.1 メインフレーム熟練専門家の不足

- 4.3.2 パブリッククラウドx86代替品と比較した高いTCO

- 4.3.3 クラウドネイティブなグリーンコンピューティングへのCIOの嗜好の高まり

- 4.3.4 クラウドと比較したスケーラビリティの制限

- 4.4 バリュー/サプライチェーン分析

- 4.5 重要な規制枠組みの評価

- 4.6 主要な利害関係者の影響評価

- 4.7 技術的展望

- 4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

- 4.9 マクロ経済要因の影響

5. 市場規模と成長予測(金額)

- 5.1 タイプ別

- 5.1.1 Zシステム

- 5.1.2 GSシリーズ

- 5.1.3 その他のタイプ

- 5.2 提供形態別

- 5.2.1 ハードウェア

- 5.2.2 ソフトウェア

- 5.2.3 サービス

- 5.3 展開形態別

- 5.3.1 クラウド

- 5.3.2 オンプレミス

- 5.3.3 ハイブリッド

- 5.4 エンドユーザー企業規模別

- 5.4.1 中小企業

- 5.4.2 大企業

- 5.5 エンドユーザー産業別

- 5.5.1 BFSI

- 5.5.2 IT・通信

- 5.5.3 政府・公共部門

- 5.5.4 小売・Eコマース

- 5.5.5 ヘルスケア

- 5.5.6 製造業

- 5.5.7 その他のエンドユーザー産業

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 ドイツ

- 5.6.3.2 英国

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア・ニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東・アフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 エジプト

- 5.6.5.2.4 その他のアフリカ諸国

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 IBM Corporation

- 6.4.2 Broadcom Inc.

- 6.4.3 BMC Software Inc.

- 6.4.4 Fujitsu Ltd.

- 6.4.5 Unisys Corporation

- 6.4.6 Hitachi Ltd.

- 6.4.7 NEC Corporation

- 6.4.8 Rocket Software Inc.

- 6.4.9 Hewlett Packard Enterprise

- 6.4.10 Oracle Corporation

- 6.4.11 DXC Technology

- 6.4.12 Dell Technologies

- 6.4.13 Atos SE

- 6.4.14 Micro Focus (OpenText)

- 6.4.15 Capgemini

- 6.4.16 Accenture

- 6.4.17 Tata Consultancy Services

- 6.4.18 Cognizant

- 6.4.19 Infosys

- 6.4.20 CGI Inc.

- 6.4.21 HCL Technologies

7. 市場機会と将来のトレンド

- 7.1 ホワイトスペースと未充足ニーズの評価

*** 本調査レポートに関するお問い合わせ ***

メインフレームというキーワードは、企業や組織の基幹業務を支える大型汎用コンピュータを指します。その歴史は古く、1960年代に登場して以来、情報システムの進化とともに重要な役割を担い続けてきました。メインフレームの最大の特徴は、極めて高い信頼性、可用性、保守性(RAS特性)を備えている点にあります。これは、24時間365日稼働が求められるミッションクリティカルなシステムにおいて、停止が許されない環境で安定稼働を保証するために不可欠な要素です。また、膨大な量のトランザクション処理やバッチ処理を高速かつ効率的に実行できる処理能力も、他のコンピュータシステムと比較して際立っています。集中管理型のアーキテクチャを採用しており、セキュリティ面でも非常に堅牢であるため、機密性の高いデータを扱う業務に適しています。

メインフレームの種類についてですが、現代においては特定のベンダーが提供する製品シリーズが主流となっています。中でも、IBM社の「IBM Zシリーズ」が圧倒的な市場シェアを誇り、事実上の業界標準となっています。かつては富士通の「GS21シリーズ」や日立製作所の「AP8800シリーズ」といった国産メインフレームも存在しましたが、現在ではIBM Zシリーズが中心となり、これらの国産機もIBM互換のアーアキテクチャを採用しているケースが多く見られます。メインフレームは、そのハードウェアの世代交代とともに、プロセッサ性能、メモリ容量、I/O処理能力が飛躍的に向上しており、常に最新の技術を取り入れながら進化を続けています。オペレーティングシステムとしては、IBMのz/OSが最も広く利用されていますが、z/VMやz/TPFといった特殊用途向けのOS、さらにはLinux on ZといったオープンソースOSも稼働させることが可能です。

メインフレームの用途は、その高い信頼性と処理能力から、社会インフラを支える基幹業務システムに集中しています。具体的には、金融機関における勘定系システム、決済システム、証券取引システム、保険契約管理システムなどが挙げられます。これらのシステムは、一日に数億件にも及ぶトランザクションを正確かつ迅速に処理する必要があり、メインフレームの性能が不可欠です。また、政府機関や公共サービスにおいては、住民情報管理、税務処理、社会保障システムなどに利用され、国民生活の基盤を支えています。航空会社の予約システムや運航管理システム、製造業の生産管理やサプライチェーン管理、通信業の顧客管理や課金システムなど、広範な分野でメインフレームが中核を担っています。これらの業務は、いずれもシステム停止が社会的な混乱や経済的損失に直結するため、メインフレームの堅牢性が高く評価されています。

関連技術としては、まずオペレーティングシステムとして前述のz/OS、z/VM、z/TPF、Linux on Zがあります。データベース管理システムでは、IBMのDB2 for z/OSやIMS DBが広く利用されており、これらは膨大なデータを高速かつ安全に管理するために最適化されています。トランザクションモニターとしては、CICS(Customer Information Control System)やIMS TMが代表的で、多数のユーザーからの要求を効率的に処理し、データベースとの連携を管理します。プログラミング言語は、COBOLやPL/I、アセンブラが長らく主流でしたが、近年ではJavaやPythonといったモダンな言語もサポートされ、開発環境の多様化が進んでいます。ストレージ技術も進化しており、高速・大容量のディスクシステムや、バックアップ・アーカイブ用のテープライブラリが連携して利用されます。ネットワーク技術は、かつてのSNA(System Network Architecture)からTCP/IPへと移行し、オープンシステムとの連携が容易になっています。また、LPAR(Logical Partition)やz/VMによる仮想化技術は、一台のメインフレーム上で複数の独立したシステムを稼働させ、リソースを効率的に利用することを可能にしています。セキュリティ面では、ハードウェアレベルでの暗号化機能や厳格なアクセス制御が組み込まれており、最高レベルのデータ保護を実現しています。近年では、DevOpsやクラウド連携といったオープンシステムで培われた開発・運用手法がメインフレームにも導入され、API公開による外部システムとの連携強化も進んでいます。

市場背景としては、メインフレームは1960年代に登場して以来、企業の情報システムの中核を担ってきました。1980年代から1990年代にかけて、UNIXサーバーやPCサーバーの台頭により「メインフレームの終焉」が囁かれた時期もありましたが、その高い信頼性、処理能力、セキュリティ、そして大規模環境におけるTCO(Total Cost of Ownership)の優位性から、基幹システムにおける地位は揺るぎませんでした。現在でも、IBMがメインフレーム市場で圧倒的なシェアを維持しており、日本国内でも多くの企業がIBM Zシリーズを導入しています。しかし、メインフレームの運用には専門的な知識を持つ技術者が必要であり、特にCOBOLなどのレガシー言語を扱える人材の高齢化と不足は、業界全体の課題となっています。また、初期導入コストや運用コストが高いというイメージも根強く、新規導入の障壁となることがあります。一方で、その圧倒的なスケーラビリティと可用性は、大規模なデータ処理やミッションクリティカルな業務において、他のシステムでは代替できない価値を提供し続けています。

将来展望についてですが、メインフレームは「レガシー」というイメージを払拭し、現代のITトレンドを取り入れながら進化を続けています。まず、ハードウェアの性能向上は今後も継続され、より高速で効率的な処理が可能になるでしょう。次に、オープンシステムとの融合がさらに進みます。Linux on Zの普及、JavaやPythonといったモダンな言語のサポート強化、そしてAPIエコノミーへの対応により、メインフレーム上のデータを活用した新しいサービス開発が促進されます。クラウド連携も重要なテーマであり、ハイブリッドクラウド戦略の一環として、メインフレームをオンプレミスの堅牢な基盤として活用しつつ、パブリッククラウドと連携して柔軟なシステム構築を行う動きが加速しています。サイバー攻撃の高度化に対応するため、メインフレームのセキュリティ機能はハードウェアレベルでさらに強化され、最も安全なデータ保管場所としての役割を担い続けるでしょう。また、メインフレーム上に蓄積された膨大なデータをAIや機械学習で活用するための連携も進み、新たなビジネス価値の創出に貢献することが期待されます。人材育成の面では、若手技術者への知識継承や、DevOpsなどのモダンな開発・運用手法の導入を通じて、メインフレーム技術者のスキルセットのアップデートが図られています。これらの進化により、メインフレームは単なる過去の遺産ではなく、今後も社会の基幹を支えるモダンな情報システムとして、その重要な役割を担い続けることでしょう。