男性不妊市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

男性不妊症市場レポートは、検査タイプ(従来の精液分析など)、治療法(薬物療法およびホルモン療法など)、流通チャネル(病院および不妊治療クリニックなど)、エンドユーザー(不妊治療クリニックなど)、地域(北米、欧州、アジア太平洋、中東アフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

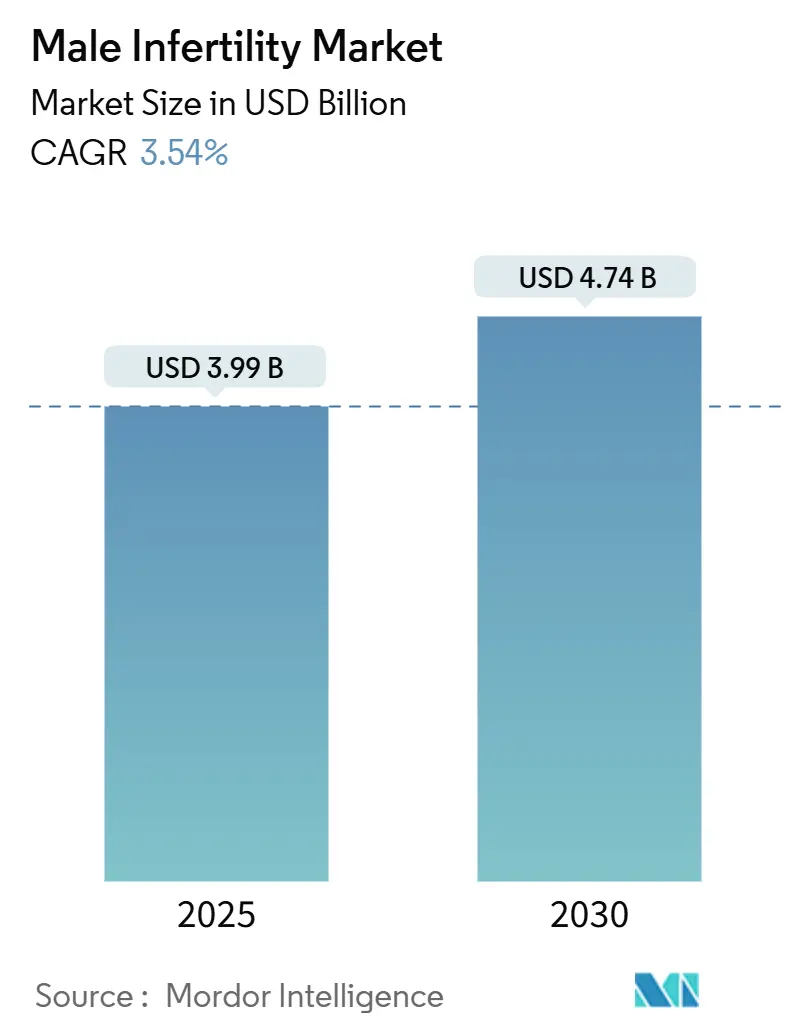

男性不妊症市場は、2025年に39.9億米ドルの規模に達し、2030年までに47.4億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.54%です。この市場の成長は、男性不妊症の診断増加、企業による不妊治療給付の拡大、診断精度の急速な向上によって支えられています。過去50年間で精子数が50%減少したと報告されており、この問題は社会的な偏見から主流の臨床診療へと移行し、早期スクリーニングと多角的な治療計画を促進しています。特に、精液検査における人工知能(AI)の導入は、診断期間を短縮し、在宅検査へのアクセスを拡大し、専門検査機関の持続的な成長を後押ししています。多額のベンチャー投資や戦略的買収に代表される投資家の関心の高まりは、製品開発とグローバルなクリニック展開を加速させており、特に需要の伸びが医療システムの能力を上回るアジア太平洋地域の新興ハブで顕著です。

主要な市場動向と洞察

1. 市場を牽引する要因

* 世界的な不妊症有病率の上昇: 2021年には、年齢標準化された男性不妊症の有病率は10万人あたり1,354.76件に達し、世界中で約1億8,600万人の男性が影響を受けています。人口増加が絶対的な増加の大部分を占めていますが、環境要因やライフスタイル要因がリスクプロファイルを強めており、特にサハラ以南アフリカ、東ヨーロッパ、東アジアで顕著です。2020年以降、精子数の減少が加速しており、臨床的ニーズが高まり、男性不妊症市場を活性化させています。30~34歳の若いコホートが最も高い負担を示しており、これは所得のピークと高度な介入の費用負担能力と一致しています。この要因はCAGRに+0.8%の影響を与え、世界的に長期的な影響をもたらします。

* 生殖補助医療(ART)の採用拡大: カップルがARTを求める理由の50%は男性要因であり、卵細胞質内精子注入法(ICSI)などのアプローチが第一選択のソリューションとなっています。AI駆動型精子選択における革新は、手動レビューよりも1,000倍速く生存可能な精子を特定できるプラットフォームを含め、受精率を向上させ、検査室のワークフローを短縮しています。アジア太平洋地域のクリニックは急速に規模を拡大しており、インドでは2,500以上のセンターが有利な規制と民間投資に支えられて運営されており、この地域の男性不妊症市場における優位性を強化しています。この要因はCAGRに+0.6%の影響を与え、北米、ヨーロッパ、アジア太平洋地域で中期的な影響をもたらします。

* 診断および治療技術の進歩: AIアルゴリズムは現在、ホルモンプロファイルから男性不妊症を74%の精度で予測し、初期トリアージにおける従来の精液検査への依存を減らしています。高周波超音波療法は、DNAの完全性を損なうことなく精子運動性を266%向上させることが示されています。ライディッヒ細胞不全を標的とする遺伝子および幹細胞治療の治験は、潜在的な治療経路を示唆しています。FDAが48分で結果を出す自動遊離テストステロンアッセイを承認したことは、診断の継続的な加速を裏付けています。この要因はCAGRに+0.5%の影響を与え、世界的に中期的な影響をもたらします。

* 消費者向け不妊治療ソリューション(DTC)の拡大: プライバシーへの懸念と利便性により、AIサポートによる95%近い精度で検査室グレードの精液分析を提供する在宅キットの採用が促進されています。精子バンクサービスは、ライフスタイル指導と組み合わせた凍結保存を提供することで、消費者の関与をさらに広げています。主要な性感染症に対する初の処方箋のみの在宅検査の承認に代表される規制上の受容は、採用障壁を取り除き、男性不妊症市場のより迅速な浸透を可能にしています。この要因はCAGRに+0.4%の影響を与え、北米、ヨーロッパ、アジア太平洋地域で短期的な影響をもたらします。

* 企業および政府による不妊治療給付の増加: この要因はCAGRに+0.3%の影響を与え、北米および一部のEU諸国で短期的な影響をもたらします。

* 男性不妊症に対する新興の遺伝子および細胞療法: この要因はCAGRに+0.2%の影響を与え、北米およびヨーロッパで長期的な影響をもたらします。

2. 市場を抑制する要因

* 高額な治療費と償還ギャップ: 平均的な患者の治療サイクルあたりの支出は15,000米ドルを超え、男性特有の診断に対する限定的な保険適用によって負担が増大しています。専門的なDNA断片化検査はしばしば任意と分類され、償還が制限され、患者は低コストで精度の低い検査に頼らざるを得なくなっています。遺伝子治療などの実験的アプローチは自己負担のままであり、高所得者層に利用が集中しています。この要因はCAGRに-0.7%の影響を与え、世界的に中期的な影響をもたらします。

* 発展途上地域における限定的な保険適用: 多くの新興経済国では、不妊治療サービスに対する公的資金が最小限であり、感染症や妊産婦死亡率が優先予算を占めています。民間保険の普及率は低く、既存のプランではARTが任意と分類されることがよくあります。統一されたARTガイドラインの規制上の欠如は、保険会社にとって不確実性をもたらし、市場の正式化を遅らせ、二層構造のアクセスを維持しています。この要因はCAGRに-0.5%の影響を与え、アジア太平洋、ラテンアメリカ、MEAで長期的な影響をもたらします。

* 男性不妊治療に対する文化的および社会的障壁: 中東、南アジア、アフリカの一部地域では、男性不妊症に対する偏見が依然として存在し、治療へのアクセスを妨げています。この要因はCAGRに-0.4%の影響を与え、長期的な影響をもたらします。

* 標準化された診断プロトコルの欠如: この要因はCAGRに-0.2%の影響を与え、世界的に中期的な影響をもたらします。

セグメント分析

* 検査タイプ別: DNA断片化検査が2024年の収益の38.65%を占め、従来の精液パラメータが受精結果を予測できない場合の参照アッセイとしての地位を確立しています。遺伝子およびエピジェネティックパネルは、シーケンシングコストの低下とエピジェネティック遺伝に関する意識の高まりにより、4.67%のCAGRで拡大すると予測されています。AIエンジンを搭載したホルモンパネルは予測精度を高め、診断経路を短縮しています。非コードRNAプロファイリングは、将来の生児出産予測のための最も有望な方法論の一つです。全体として、検査タイプの進化は、記述的分析から予測的分析への移行を強調しており、ソフトウェアの精度向上により、男性不妊症市場のシェアが徐々に拡大すると予想されます。

* 治療法別: 生殖補助医療(ART)は、重度の男性要因に対する実証済みの有効性と、世界中の不妊治療ネットワークにおけるICSI手技の広範な採用を反映し、2024年の収益の58.76%を占めました。投薬およびホルモン療法は、テストステロン調節と酸化ストレスを標的とするパイプライン薬剤に支えられ、年間4.23%の成長が見込まれています。

* 製品別: 診断キットおよびデバイスは、ARTの決定を導く迅速で臨床的に実用的な結果に対する需要に牽引され、2024年の売上高の55.67%を占めました。治療薬は現在規模が小さいものの、ホルモン剤、抗酸化剤、抗炎症剤に関する研究の拡大により、4.78%のCAGRを記録しています。

* 流通チャネル別: 不妊治療クリニックは、包括的な診断から治療までのバンドルを通じて、2024年の収益の49.87%を生み出しました。病院システムは、支払い側のインセンティブに応じたARTプログラムの拡大により、6.55%のCAGRが見込まれています。消費者直販(DTC)プラットフォームは、規模は小さいものの、プライバシーと遠隔医療の利便性に対する消費者の嗜好を反映し、6.99%のCAGRで全チャネルを上回る成長を遂げています。

* エンドユーザー別: 病院は、泌尿器科、内分泌科、生殖医療を統合したケアモデルに牽引され、6.55%のCAGRで最も急速に成長しているエンドユーザーです。不妊治療クリニックは、49.87%のシェアと比類のない手技の専門知識で市場を牽引し続けています。

地域分析

* 北米: 2024年には38.65%の収益を上げ、男性不妊症市場をリードしました。これは、高度な検査インフラ、広範な企業給付の採用、州レベルの保険義務付けによって支えられています。カリフォルニア州の2025年からの保険適用法は、不妊治療を必須医療として確立し、支払い側のサポートとクリニックの処理能力を強化しています。AI対応の精子回収装置の開発は、この地域のイノベーション能力を際立たせています。

* アジア太平洋: 2030年までに4.67%のCAGRで最も急速に成長している地域です。インドの体外受精(IVF)セグメントだけでも、2020年の7億9,300万米ドルから2030年までに37.2億米ドルに増加すると予測されており、2,500以上のクリニックと支援的な法規制に後押しされています。中国の不妊症有病率(出産可能年齢のカップルの5.6組に1組が影響を受ける)は、市場の成長を促進しています。

このレポートは、世界の男性不妊症市場に関する詳細な分析を提供しています。市場は、定期的な無防備な性交を12ヶ月間続けた後に妊娠に至らない場合に臨床的に確認される男性因子不妊症の検出または治療に関連する、検査室診断、処方薬、顕微手術、および生殖補助医療(ART)から得られる収益として定義されています。女性不妊症、一般的な産科ツール、広範なウェルネスアプリは調査範囲外です。

調査方法論とセグメンテーション

本調査は、生殖内分泌学者や男性学研究室長などへの一次インタビューと、WHO、CDC、国連人口部、ART登録機関からの公開データ、投資家提出書類、査読済み論文、特許情報、企業財務データなどの二次調査を組み合わせて実施されました。市場規模の算出と予測は、各国の男性人口、不妊症有病率、平均的なケアバンドル(精液分析、男性因子ARTサイクル、精索静脈瘤手術、ホルモン治療、サプリメント費用など)に基づいて行われ、GDP、民間保険の普及率、ART成功率、喫煙率、父親の平均年齢などの多変量回帰分析により、2026年から2031年までの価値が予測されています。

市場は以下の主要なセグメントに分類されています。

* 検査タイプ別: 従来の精液分析、コンピューター支援精液分析(CASA)、DNA断片化検査、酸化ストレス分析、遺伝子・エピジェネティックパネル、その他の検査タイプ。

* 治療法別: 投薬・ホルモン療法、生殖補助医療(体外受精、顕微授精)、精索静脈瘤・顕微手術、ライフスタイル・サプリメント・カウンセリング。

* 製品別: 診断キット・デバイス、治療薬、ART機器・消耗品。

* 流通チャネル別: 病院・不妊治療クリニック、診断センター、在宅検査/DTCプラットフォーム、オンライン・小売薬局。

* エンドユーザー別: 不妊治療クリニック、病院、診断検査機関、在宅利用者。

* 地域別: 北米、欧州、アジア太平洋、中東・アフリカ、南米の主要国および地域。

市場の概要と予測

世界の男性不妊症市場は、2025年に39.9億米ドルと評価され、2030年までに47.4億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、世界的な不妊症有病率の上昇、生殖補助医療(ART)の採用拡大、診断・治療技術の進歩、消費者直販(DTC)型不妊治療ソリューションの拡大、企業や政府による不妊治療給付の増加、そして男性不妊症に対する新たな遺伝子・細胞治療の出現が挙げられます。

市場の阻害要因

一方で、高額な治療費と償還ギャップ、発展途上地域における保険適用範囲の限定、男性不妊治療に対する文化的・社会的障壁、標準化された診断プロトコルの欠如が市場の成長を抑制する要因となっています。

主要な市場トレンドと洞察

* 検査タイプ: DNA断片化検査が2024年に38.65%の収益シェアを占め、最も高い収益を上げています。

* 流通チャネル: 在宅検査およびDTCプラットフォームは、2025年から2030年の間に年平均成長率(CAGR)6.99%で成長し、従来のクリニックや病院チャネルを上回るペースで拡大しています。

* 地域別成長: アジア太平洋地域は、2025年から2030年の間に4.67%のCAGRを記録し、最も速い地域成長率を示すと予測されています。

* AIの役割: AIは、ホルモンデータから不妊症を74%の精度で予測し、精子選択プロセスを手動レビューの1,000倍に高速化するなど、診断精度を向上させています。

* 新たな治療法: ライディッヒ細胞不全を標的とするAAVベースの遺伝子治療は、初期臨床段階にあり有望ですが、商業利用にはまだ数年かかると見られています。

競争環境

市場には、Halotech DNA、Caerus Biotech、Merck KGaA (EMD Serono)、Endo International、Vitrolife AB、Theramex、Zydus Lifesciences、CinnaGen Co.、AdvaCare Pharma、Andrology Solutions、Laboratory Corporation of America (LabCorp)、Ferring International、CooperSurgical、Posterity Health、Legacy (NextGen Fertility)、Microptic S.L.、MotilityCount (SwimCount)、DiagCor Bioscience、Cryo-Save、Genea Biomedx、Igenomixなどの主要企業が存在します。

このレポートは、男性不妊症市場の現状、成長要因、課題、そして将来の展望を包括的に理解するための貴重な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 世界的な不妊症有病率の上昇

- 4.2.2 生殖補助医療技術の採用拡大

- 4.2.3 診断および治療技術の進歩

- 4.2.4 消費者直販型不妊治療ソリューションの拡大

- 4.2.5 企業および政府による不妊治療給付の増加

- 4.2.6 男性不妊症に対する遺伝子および細胞治療の登場

-

4.3 市場抑制要因

- 4.3.1 高額な治療費と償還のギャップ

- 4.3.2 発展途上地域における限られた保険適用範囲

- 4.3.3 男性不妊治療に対する文化的・社会的障壁

- 4.3.4 標準化された診断プロトコルの欠如

- 4.4 規制環境

-

4.5 ポーターのファイブフォース分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 検査タイプ別

- 5.1.1 従来型精液検査

- 5.1.2 コンピューター支援精液検査 (CASA)

- 5.1.3 DNA断片化検査

- 5.1.4 酸化ストレス分析

- 5.1.5 遺伝子・エピジェネティックパネル

- 5.1.6 その他の検査タイプ

-

5.2 治療別

- 5.2.1 投薬・ホルモン療法

- 5.2.2 生殖補助医療 (IVF、ICSI)

- 5.2.3 精索静脈瘤・顕微手術

- 5.2.4 ライフスタイル、サプリメント、カウンセリング

-

5.3 製品別

- 5.3.1 診断キット・デバイス

- 5.3.2 治療薬

- 5.3.3 ART機器・消耗品

-

5.4 流通チャネル別

- 5.4.1 病院・不妊治療クリニック

- 5.4.2 診断センター

- 5.4.3 在宅検査 / DTCプラットフォーム

- 5.4.4 オンライン・小売薬局

-

5.5 エンドユーザー別

- 5.5.1 不妊治療クリニック

- 5.5.2 病院

- 5.5.3 診断検査機関

- 5.5.4 在宅ケア利用者

-

5.6 地域

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要事業セグメント、財務、従業員数、主要情報、市場順位、市場シェア、製品およびサービス、最近の動向分析を含む)

- 6.3.1 Halotech DNA

- 6.3.2 Caerus Biotech

- 6.3.3 Merck KGaA (EMD Serono)

- 6.3.4 Endo International

- 6.3.5 Vitrolife AB

- 6.3.6 Theramex

- 6.3.7 Zydus Lifesciences

- 6.3.8 CinnaGen Co.

- 6.3.9 AdvaCare Pharma

- 6.3.10 Andrology Solutions

- 6.3.11 Laboratory Corporation of America (LabCorp)

- 6.3.12 Ferring International

- 6.3.13 CooperSurgical

- 6.3.14 Posterity Health

- 6.3.15 Legacy (NextGen Fertility)

- 6.3.16 Microptic S.L.

- 6.3.17 MotilityCount (SwimCount)

- 6.3.18 DiagCor Bioscience

- 6.3.19 Cryo-Save

- 6.3.20 Genea Biomedx

- 6.3.21 Igenomix

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

男性不妊とは、避妊をせずに性生活を一年以上続けても妊娠に至らないカップルのうち、男性側に原因がある状態を指します。世界保健機関(WHO)の定義に基づき、不妊症全体の約半数に男性側の要因が関与しているとされており、単独の原因である場合もあれば、女性側の要因と複合している場合もございます。かつては不妊の原因は女性にあると考えられがちでしたが、近年では男性不妊の重要性が広く認識されるようになってまいりました。

男性不妊の原因は多岐にわたり、大きくいくつかの種類に分類されます。最も多いのは「造精機能障害」で、精巣で精子が正常に作られない、あるいは作られてもその数、運動率、形態に異常がある状態を指します。この造精機能障害の中には、原因が特定できない「特発性」のものが多くを占めますが、治療可能な原因として「精索静脈瘤」が挙げられます。精索静脈瘤は、精巣の周りの血管が拡張し、精巣の温度上昇や血流障害を引き起こすことで造精機能に悪影響を及ぼすと考えられています。その他、染色体異常(クラインフェルター症候群など)やY染色体微小欠失といった遺伝子異常、ホルモンバランスの乱れによる内分泌異常、過去の停留精巣や精巣炎、外傷、抗がん剤治療や放射線治療などが原因となることもございます。喫煙、過度の飲酒、肥満、ストレス、特定の薬剤、環境ホルモンへの曝露といった生活習慣や環境要因も造精機能に影響を与える可能性が指摘されています。次に、「精路通過障害」は、精子が精巣から体外へ排出されるまでの通り道(精路)が閉塞している状態です。感染症の後遺症や手術による損傷、先天的な精路の欠損などが原因となります。さらに、「性機能障害」も男性不妊の一因となり得ます。勃起不全(ED)や射精障害(早漏、遅漏、逆行性射精など)は、精神的な要因、神経系の問題、血管系の問題、薬剤の副作用などによって引き起こされ、性交そのものが困難になることで妊娠に至らないケースがございます。稀に、精液の質に影響を与える「副性器機能障害」もございます。

男性不妊の診断は、まず詳細な問診から始まります。既往歴、生活習慣、性生活の状況などが確認されます。次に、精巣の大きさや硬さ、精索静脈瘤の有無などを確認する身体診察が行われます。最も重要な検査の一つが「精液検査」であり、精子の濃度、運動率、正常形態率、精液量、pHなどを複数回にわたって評価します。これにより、造精機能障害の有無や程度が把握されます。必要に応じて、ホルモン値の測定、染色体検査、Y染色体微小欠失などの遺伝子検査といった血液検査が行われることもございます。精巣や精路の状態を詳しく調べるために、超音波検査が実施されることもあり、精巣生検が最終的な診断のために行われる場合もございます。治療は原因に応じて多岐にわたります。生活習慣の改善は、喫煙や過度の飲酒を控え、バランスの取れた食事、適度な運動、ストレス軽減などを通じて精子の質を向上させることを目指します。薬物療法としては、ホルモン補充療法や漢方薬、抗酸化作用のあるサプリメントなどが用いられることがありますが、その効果は限定的な場合もございます。外科的治療は、精索静脈瘤が原因の場合には顕微鏡下精索静脈瘤結紮術などが、精路通過障害の場合には精路再建術が行われます。精巣内で精子が作られているにもかかわらず精液中に精子が見られない無精子症の場合には、精巣内精子採取術(TESE)や精巣上体精子採取術(MESA)によって精子を直接採取することが可能です。これらの治療で得られた精子や、通常の精液中の精子を用いて、人工授精(AIH)、体外受精(IVF)、そして重度の男性不妊に対して最も有効とされる顕微授精(ICSI)といった生殖補助医療(ART)が選択されます。顕微授精は、一つの精子を直接卵子に注入することで受精を促す技術です。

男性不妊に関連する技術は、診断と治療の両面で進化を遂げています。診断においては、精液検査の精度を高めるための自動分析装置や、遺伝子レベルでの異常を特定する高精度な遺伝子解析技術が用いられています。治療においては、顕微鏡下での精密な手術手技が不可欠であり、精索静脈瘤手術や精子採取術などでその真価を発揮します。生殖補助医療の分野では、精子や卵子、胚を培養・管理するための高度なインキュベーターや、受精卵の着床率を高めるレーザーアシストハッチング(LAH)、そして精子や胚を長期保存するための凍結保存技術が確立されています。近年では、AIを活用した精子選別技術の研究も進められており、より質の高い精子を選び出すことで妊娠率の向上が期待されています。

男性不妊を取り巻く市場背景は、不妊治療全体の需要増加とともに拡大しています。少子化が社会問題となる中で、国や自治体による不妊治療への支援が強化され、特に2022年からは不妊治療が保険適用されるようになったことで、治療へのアクセスが大幅に改善されました。これにより、これまで経済的な理由で治療を断念していたカップルも治療を受けやすくなり、男性不妊の検査や治療を受ける患者数も増加傾向にあります。男性不妊専門のクリニックや、不妊治療全体を扱うクリニックにおける男性不妊部門の拡充も進んでおり、専門性の高い医療が提供されるようになってきています。また、精子バンクの利用も一部でございますが、日本では倫理的な側面からその利用は限定的です。不妊治療薬やサプリメント市場も、男性不妊への関心の高まりとともに成長を見せています。

将来展望として、男性不妊の分野ではさらなる診断技術と治療法の進歩が期待されています。診断においては、より早期に、かつ非侵襲的に男性不妊のリスクを評価できるバイオマーカーの開発や、AIを用いた精子解析の精度向上が進むでしょう。遺伝子やエピジェネティクス研究の進展により、これまで原因不明とされてきた特発性男性不妊のメカニズムが解明され、それに基づいた新たな治療法の開発につながる可能性もございます。治療面では、精子幹細胞研究が進み、将来的には人工的に精子を作成する技術が確立されることも夢ではありませんが、これには倫理的な課題も伴います。患者一人ひとりの遺伝的背景や病態に応じた「個別化医療」の推進により、より効果的で副作用の少ない治療選択肢が増えることが期待されます。また、生活習慣改善指導のエビデンス構築と、それを実践しやすい社会環境の整備も重要です。社会的な側面では、男性不妊に対する社会全体の理解と啓発活動がさらに進むことで、男性が不妊治療に積極的に関わりやすい文化が醸成されることが望まれます。仕事と治療の両立支援の拡充や、保険適用範囲のさらなる見直しも、今後の重要な課題となるでしょう。男性不妊はカップルにとって深刻な問題であり、その解決に向けた医療技術の進歩と社会的なサポートの強化が今後も求められています。