マネージドモビリティサービス市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバルマネージドモビリティサービス市場の包括的分析:市場規模、成長予測、主要な推進要因、抑制要因、機会、およびセグメント別動向

**市場概要**

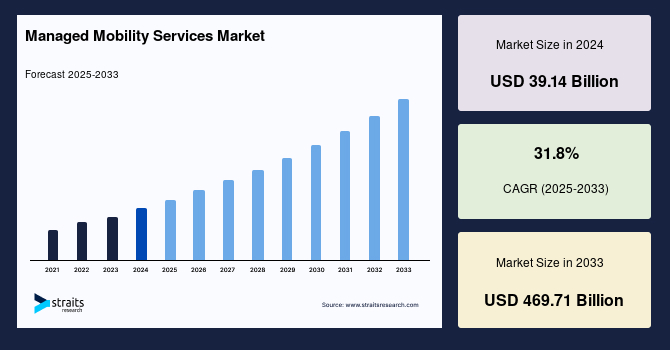

グローバルマネージドモビリティサービス市場は、企業におけるモバイルデバイスの複雑な管理の負担を軽減し、効率的な運用を支援するソリューションとして急速に拡大しています。2024年には市場規模が391.4億米ドルと評価され、2025年には515.8億米ドルに達し、2033年までに4697.1億米ドルという驚異的な規模に急成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は31.8%と、非常に高い成長率が見込まれています。

マネージドモビリティサービス提供者は、多様なデバイスプラットフォームの複雑な管理を扱い、専門的なモバイルアプリケーション向けにコンテンツを解釈することで、企業IT部門の負担を軽減するソリューションを提供します。これにより、モバイルオフィスワーカーと経営層、サーバー、データベースとの間のアクセスしやすいコミュニケーションを可能にします。特に、医療分野のエンドユーザー企業は、データ交換と保存に関するHIPAA(医療保険の携行性と責任に関する法律)規制を遵守する必要があり、これらの規制がマネージドモビリティサービスの導入を強く推進する重要な要因となっています。

長年にわたり、エンタープライズモビリティのトレンドが顕著に現れてきました。今日の企業は、そのコアコンピテンシーとビジネス戦略に主に注力しており、この傾向がBYOD(Bring Your Own Device)ポリシーの利用と採用を促進しています。結果として、効率的なモビリティサービスへの需要がますます高まり、それに伴いこれらのモバイルデバイスを効果的に管理する必要性も増大しています。

**市場の推進要因**

マネージドモビリティサービス市場の成長は、いくつかの強力な推進要因によって支えられています。

1. **BYODポリシーの普及とコスト削減効果:**

中国、インド、ブラジルなどの発展途上国におけるモバイル加入者数の増加は、BYODポリシーの採用を加速させています。BYODは、運用上の柔軟性を高め、従業員の業務効率を向上させるだけでなく、企業にとって顕著なコスト削減をもたらします。Ciscoの調査によると、BYODポリシーを採用する企業は従業員一人当たり年間平均350米ドルを節約でき、さらにリアクティブなプログラムを導入することで、この節約額は年間1,300米ドルにまで増加する可能性があります。中小企業(SMBs)にとって、これらのコスト削減は迅速に積み上がり、従業員の生産性を向上させながら収益を保護することを可能にします。BYODは、柔軟性の向上、従業員満足度の向上、タスク遂行に使用するデバイスの選択肢の拡大、企業のハードウェア支出およびソフトウェアライセンスコストの削減といった多くの利点を提供し、運用コストの最適化とポジティブな職場環境の構築に貢献します。これらの要因が、モバイルデバイス管理ソリューション、ひいてはマネージドモビリティサービスへの需要を強く推進しています。

2. **デジタルトランスフォーメーションとITアウトソーシングの進化:**

デジタルトランスフォーメーションの進展に伴い、組織はIT部門が提供する革新的なアプリケーションや拡張機能の成功にますます依存するようになっています。情報技術は、ほとんどの組織にとって競争優位性の源泉となっています。また、クラウド移行と利用可能なクラウドサービスの普及により、ITアウトソーシングは単なるコスト削減手法を超えて進化し、ビジネス拡大、顧客満足度向上、市場破壊といった組織目標によって推進される新たな形態へと変貌を遂げています。かつてはサーバー、データセンター、ネットワーク、仕様、工数、コード行数で測定されていたITアウトソーシングが、クラウドベースサービスの成長により、より適応性が高く、資産を持たないオンデマンドのITサービスとして利用可能になっています。

3. **クラウドアウトソーシングの需要増加とセキュリティへの懸念:**

クラウドコンピューティングは、企業がITサービスに支払い、アクセスする方法を根本的に変えました。企業がデータストレージのためにパブリックソースのクラウドプラットフォームを好む傾向にあることから、クラウドアウトソーシングの需要が増加しています。同時に、クラウド上で事業を展開する企業は、セキュリティ上の脅威について強い懸念を抱くようになり、ITセキュリティサービスをアウトソーシングすることで、可能な限りの脅威を排除することに注力するようになります。これにより、ベンダーの専門知識と責任の容易な委任が求められるようになり、市場をさらに牽引しています。

4. **マネージドサービスプロバイダー(MSP)からMSSPへの進化:**

マネージドサービスプロバイダー市場は、M&Aの活発化を考慮すると、競争が激しくなることが予想されます。多くのMSPは、IT管理に加えてサイバーセキュリティの専門知識を必要とするMSSP(Managed Security Service Provider)ビジネスモデルの採用の必要性を認識しつつあります。州・地方政府や規制機関によって義務付けられたサイバーセキュリティのコンプライアンス要件も、MSPがセキュリティ重視になる必要性を高めています。また、コンピューティング目的の専用オンプレミスハードウェアが減少し、機能の大部分がクラウドベースになるにつれて、プライバシーとセキュリティの問題はより深刻になる可能性があります。従業員が業務に自身のデバイスを使用する傾向もこれを後押ししており、Scalefusion.comの記事によると、企業の31%が従業員に個人の携帯電話やラップトップの業務使用を許可しており、約61%の企業が、企業支給のデバイスを所有していないにもかかわらず、従業員が自宅から利用可能であることを期待しています。これらの発展傾向により、マネージドモビリティサービスプロバイダーは「MSPv(IT)とMSP(Security)」というビジネスモデルへと徐々に変革を遂げています。この進化は、ITの分野で埋没することを避けるために、市場がその構造的エコシステムを再編しているという事実によるものであり、今後数年間で市場をさらに推進すると予想されます。

**市場の抑制要因**

一方で、マネージドモビリティサービス市場にはいくつかの抑制要因も存在します。

1. **コストの可視性に関する課題:**

顧客は、サードパーティのマネージドモビリティサービスに投資する際に、コストの可視性に関して依然として課題を抱えています。一部のベンダーは、総コストを正確に見積もる専門知識や、個々のパラメータを手動で追加して見積もりコストを算出する能力やリソースが不足している場合があります。このような課題は市場にとっての欠点となります。さらに、たとえコストが見積もられたとしても、実際のコスト配分と見積もりコストとの調整、および差異の理解において他の課題が生じます。このため、顧客はマネージドモビリティサービスに投資するために、別のサードパーティ製コスト見積もりアプリケーションを使用するための追加投資を強いられ、コストの可視性に対するコントロールの欠如を示しています。

2. **中小企業(SME)におけるスケーラビリティの選択肢の不足:**

多くの中小企業が所有するハードウェアは老朽化しており、古いハードウェアを置き換えるために全く新しいインフラを導入するための新規投資は現実的ではありません。このため、マネージドモビリティサービスの採用が妨げられており、SME市場における潜在的な成長が抑制されています。

3. **急速なモバイル技術の変化へのベンダーの対応能力不足:**

モバイル技術は短期間で進化し続けています。ベンダーが新しいモバイル構成や仕様に対応してモビリティサービスをアップグレードする能力が不足している場合、顧客のデジタルトランスフォーメーションが遅れる原因となります。これは、運用効率に対するコントロールの欠如を示しており、調査対象市場にとってさらなる脅威となっています。

**市場の機会**

上記の推進要因と抑制要因を考慮すると、マネージドモビリティサービス市場にはいくつかの重要な機会が存在します。

1. **セキュリティ統合型サービスへの需要の高まり:** サイバーセキュリティのニーズとクラウド採用の増加によって推進される、MSPからMSSPへの進化は、堅牢なセキュリティサービスを統合できるベンダーにとって大きな機会となるでしょう。これにより、企業は複雑なモバイル環境におけるセキュリティリスクを効果的に管理できるようになります。

2. **BYODポリシーの継続的な普及:** 特に新興市場におけるBYODポリシーの継続的な普及は、高度なモバイルデバイス管理およびセキュリティソリューションへの持続的な需要を生み出します。ベンダーは、多様なデバイスとユーザーシナリオに対応できる柔軟なソリューションを提供することで、この機会を捉えることができます。

3. **デジタルトランスフォーメーションの加速:** 各業界におけるデジタルトランスフォーメーションへの取り組みと、クラウドサービスへの依存度の高まりは、複雑なモバイル環境の専門的なサードパーティ管理の必要性を促進します。これにより、マネージドモビリティサービス提供者は、企業の変革を支援する重要なパートナーとしての役割を果たすことができます。

4. **コスト可視性の改善と透明性の提供:** 現在の市場の抑制要因である「コスト可視性の課題」に対処し、透明で予測可能かつ容易に照合可能な価格モデルを提供することは、財務上の不確実性から導入をためらっている市場セグメントを大きく獲得する機会となるでしょう。

5. **中小企業(SME)向けソリューションの開発:** 老朽化したインフラを持つ中小企業に対応できる、スケーラブルで適応性の高いソリューションを開発することは、大きな未開拓市場を開拓する可能性があります。柔軟な導入モデルや段階的なアップグレードパスを提供することで、導入の障壁を下げることができます。

6. **モバイル技術の進化への迅速な適応:** 新しいモバイル構成や仕様に迅速に適応し、サービスをアップグレードする能力は、競争力を維持し、進化する顧客ニーズを満たす上で不可欠です。この課題を機会に変え、アジャイルなサービス提供者は市場で優位に立つことができるでしょう。

**セグメント分析**

グローバルマネージドモビリティサービス市場は、機能、展開、およびエンドユーザー産業に基づいて複数のセグメントに分類されます。

**機能別セグメント:**

市場はモバイルデバイス管理、モバイルアプリケーション管理、モバイルセキュリティ、およびその他の機能にセグメント化されます。

* **モバイルデバイス管理(MDM):**

このセグメントは最大の市場シェアを占めており、予測期間中に23.5%のCAGRを記録すると予想されています。近年、スマートフォン、タブレット、ラップトップなどのモバイルデバイスは、企業利用において不可欠なものとなっています。特にCOVID-19パンデミックの発生によりリモートワークが不可欠となったことで、モバイルデバイスは多くの組織にとって不可欠な要素となり、生産性と効率性にとって極めて重要となっています。MDMは、BYODを求める従業員に安全なモバイルソリューションを提供したい組織にとって、主要な採用ソリューションとなっています。MDMソフトウェアの利点は非常に大きく、セキュリティの向上、効率性の増加、コストの削減、およびすべてのモバイルデバイスに対する統制が含まれます。MDMツールは、管理対象デバイスから貴重なデータを取得することで、組織にデバイスの可視性を提供し、これらの要因がMDMセグメントの成長を強く推進しています。

**展開別セグメント:**

市場はクラウドとオンプレミスにセグメント化されます。

* **オンプレミス:**

このセグメントは最大の市場シェアを占めており、予測期間中に20.5%のCAGRを記録すると予想されています。モバイルデバイス管理は、歴史的にオンプレミスにインストールされるソリューションでした。オンプレミスデバイスにソリューションをインストールする企業は、通常、社内WiFiを介したLAN接続、またはクレードルやUSB接続を介してデバイスを接続していました。長年にわたり、デバイスはPDA(Personal Digital Assistant)からモバイルデバイス、そしてスマートフォンへと進化してきました。PDAはデータがデバイスに保存され、ユーザーが携帯できるため「モバイル」と見なされていましたが、企業への接続には時間とテザリングが必要な場合が多かったのが特徴です。これらのデバイスはクラウド経由で接続されるとは考えられていなかったため、クラウド経由でデバイスを管理することは通常考慮されず、デバイスはオンプレミスで接続され、オンプレミスで管理されるという考え方が一般的でした。

**エンドユーザー産業別セグメント:**

市場はITおよび通信、BFSI(銀行、金融サービス、保険)、製造、小売、ヘルスケア、教育、およびその他のエンドユーザー産業にセグメント化されます。

* **ITおよび通信:**

このセグメントは最大の市場シェアを占めており、予測期間中に23.1%のCAGRを記録すると予想されています。ITおよび通信セクターは、マネージドモビリティサービスにとって非常に重要な市場です。多数のテクノロジーの急速な採用により、エンタープライズモビリティのトレンドが発展してきました。今日の企業は、一般的に自社のコアスキルとビジネス目標に集中しており、これがBYODポリシーの利用と採用を促進しています。これにより、合理化されたモビリティサービスの要件が増加し、これらのモバイルデバイスの管理需要が高まる可能性が高いです。

**地域分析**

グローバルマネージドモビリティサービス市場は、地域別に見ても顕著な特性を示しています。

* **北米:**

北米は最大の市場シェアを占めており、予測期間中に22.6%のCAGRを記録すると予想されています。Ciscoの年次インターネットレポートによると、2023年までに世界の1人当たりのデバイスおよび接続数は平均3.6個になると予測されていますが、米国は1人当たり平均13.6個のデバイスおよび接続数で、韓国と日本に次いで最も高い平均数を維持すると予想されています。国内での5Gの普及は、IoTデバイスの将来的な需要を強力に支えています。AT&T、Sprint、T-Mobile、Verizonなどの国内モバイルプロバイダーが5Gの展開に集中的に注力してきた結果、大きな技術的進歩が見られました。2023年初頭までに5Gは1億のモバイル接続を達成し、2025年までに1億9000万を超える接続数となり、国内で最も広く利用されるモバイルネットワーク技術となる見込みです。また、COVID-19パンデミックは、米国内でのクラウド利用を促進し、企業のデジタルトランスフォーメーションとマネージドモビリティソリューションの導入を加速させると予測されています。

* **ヨーロッパ:**

ヨーロッパは2番目に大きい地域であり、23.3%のCAGRを記録すると推定されています。ドイツは調査対象市場において大きな市場シェアを占めています。リモートで事業を展開する産業の存在感が大きく、政府の好意的なイニシアチブと相まって、マネージドモビリティサービスの採用が増加すると予想されます。特にドイツ政府によって導入された戦略は、マネージドモビリティサービス市場を推進する主要な要因となっています。このような抜本的な措置は、市場ベンダーがモバイルデバイス管理ソリューションを提供する大きな機会を創出するでしょう。

* **アジア太平洋:**

アジア太平洋は3番目に大きい地域です。この地域ではデジタルトランスフォーメーションが最優先事項となっており、多くの企業が正式な計画を導入しているため、急速に進展しています。この地域のマネージドサービスプロバイダーは、最新技術を提供することで、エンドユーザーのセキュリティリスクを低減し、運用を最適化することに大きく注力しています。企業のITリソースをアウトソーシングすることは、大幅な予算削減、より強靭な接続性、およびアプリケーションとデバイスの稼働時間とパフォーマンスのセキュリティ強化につながる魅力的な道筋となる可能性があります。この地域では、主に国内で事業を展開する通信会社がマネージドモビリティサービスを提供しています。さらに、国内の伝統的な産業は、デジタルトランスフォーメーションを受け入れ、IT技術の採用を強化するための政府政策によってますます支援されています。したがって、モビリティサービスへの需要も高まり、市場の成長を牽引しています。

**結論**

グローバルマネージドモビリティサービス市場は、デジタルトランスフォーメーション、BYODポリシーの普及、クラウドサービスの拡大、そしてセキュリティへの高まる懸念を背景に、今後も力強い成長が期待されます。ベンダーにとっては、コスト可視性の向上、SME向けスケーラブルなソリューションの提供、および急速に進化するモバイル技術への迅速な適応が、市場での成功を左右する鍵となるでしょう。特に、IT管理とサイバーセキュリティの両方の専門知識を兼ね備えたMSSPモデルへの進化は、競争優位性を確立するための重要な戦略となるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- グローバル マネージドモビリティサービス市場規模分析

- グローバル マネージドモビリティサービス市場概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- 北米市場分析

- 概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- 米国

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- カナダ

- ヨーロッパ市場分析

- 概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- 英国

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- 中国

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- 概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- アラブ首長国連邦

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- LATAM市場分析

- 概要

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- ブラジル

- 機能別

- 概要

- 機能別 (金額)

- モバイルデバイス管理

- (金額別)

- モバイルアプリケーション管理

- (金額別)

- モバイルセキュリティ

- (金額別)

- その他の機能

- (金額別)

- 導入形態別

- 概要

- 導入形態別 (金額)

- クラウド

- (金額別)

- オンプレミス

- (金額別)

- 最終用途産業別

- 概要

- 最終用途産業別 (金額)

- IT・通信

- (金額別)

- BFSI

- (金額別)

- ヘルスケア

- (金額別)

- 製造業

- (金額別)

- 小売

- (金額別)

- 教育

- (金額別)

- その他の最終用途産業

- (金額別)

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- プレーヤー別マネージドモビリティサービス市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ヒューレット・パッカード

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ボーダフォン・グループPLC

- マイクロソフト

- テックマヒンドラ

- AT&T

- 富士通

- キンドリル (IBMコーポレーション)

- ウィプロ

- オレンジSA

- テレフォニカSA

- サムスン電子

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提条件

- 制限事項

- リスク評価

- 付録

- 討議ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

マネージドモビリティサービスとは、企業が業務に利用するスマートフォン、タブレット、ノートパソコン、IoTデバイスといった多様なモバイルデバイスの管理業務全般を、専門の第三者プロバイダーに委託するサービス形態でございます。具体的には、デバイスの調達、展開、設定、セキュリティ管理、アプリケーション配布、サポート、そして最終的な廃棄に至るまでのライフサイクル全体をアウトソーシングすることで、企業のIT部門の負担を軽減し、運用コストの最適化、セキュリティ強化、および従業員の生産性向上を目指します。モバイルデバイスがビジネスに不可欠な現代において、その複雑な管理を一元的に外部委託することは、企業のコアビジネスへの集中を促し、競争力向上に貢献する重要な役割を担っております。

このサービスは、提供範囲に応じて様々な種類がございます。例えば、デバイスの選定から購入、初期設定、配布、修理・交換、データ消去と廃棄まで、ライフサイクル全般を網羅する「フルマネージドサービス」は、ITリソースが限られる企業に特に適しています。一方で、デバイス調達のみ、MDM運用代行、ヘルプデスク提供、セキュリティ監視など、特定の機能に特化した「部分的なマネージドサービス」も選択可能です。また、従業員の私物デバイスを業務に利用するBYOD(Bring Your Own Device)環境や、企業支給デバイスのCOPE(Corporate Owned, Personally Enabled)/COBO(Corporate Owned, Business Only)といった多様な利用モデルへの対応も含まれます。これらの導入により、企業はコスト削減、セキュリティリスクの低減、運用効率の向上、そして専門知識へのアクセスといった多岐にわたるメリットを享受できます。特に、医療、金融、小売、物流、製造業、公共機関など、様々な業界で業務の効率化とセキュリティ確保に貢献しております。

マネージドモビリティサービスの実現には、多岐にわたる関連技術が基盤として用いられております。その中心となるのが、デバイスの設定、セキュリティポリシーの適用、アプリケーションの配布などを一元的に行うMDM(Mobile Device Management)、およびアプリケーション管理や情報管理までを統合したEMM(Enterprise Mobility Management)でございます。近年では、モバイルデバイスに加えてPCやIoTデバイスなど、あらゆるエンドポイントを統合的に管理するUEM(Unified Endpoint Management)へと進化し、より包括的な管理が求められています。その他にも、サービスの柔軟な提供とスケーラビリティを支えるクラウドコンピューティング技術、セキュアなユーザーアクセスを保証するIDaaS(Identity as a Service)などの認証・アクセス管理技術が不可欠です。さらに、ネットワークアクセス制御(NAC)や、ゼロトラストセキュリティといった高度なセキュリティフレームワークも導入され、企業データ保護の強化が図られております。これらの技術を組み合わせることで、企業は複雑化するモバイル環境を安全かつ効率的に運用することが可能となるのです。